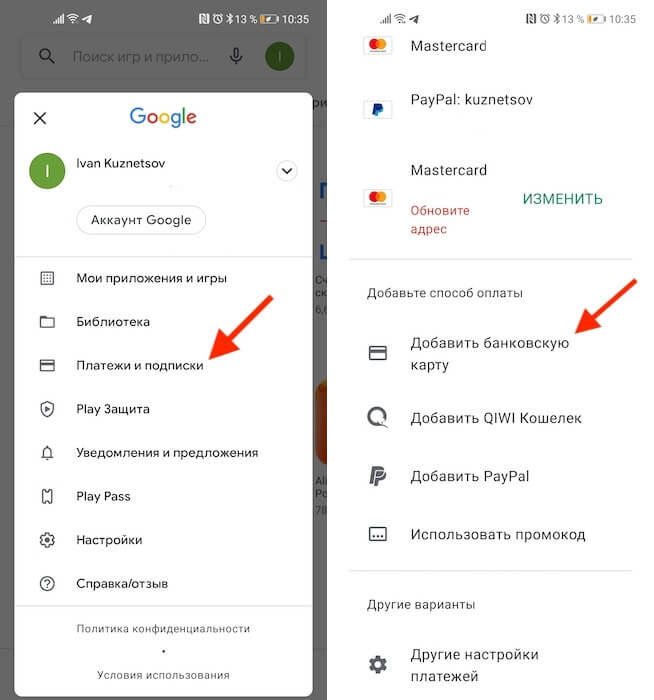

Как добавить и удалить карту из Google Play

Несмотря на то что пользователи Android имеют возможность скачивать взломанные версии платных приложения на пиратских сайтах, адекватные люди всё-таки предпочитают покупать софт в Google Play. В конце концов, спиратить подписку не получится даже при всём желании, а без них многие уже не представляют своей жизни. Поэтому – хочешь, не хочешь, — а карту к Google Play привязывать надо, даже если пользоваться ей собираешься от силы раз в месяц, а то и реже. Другое дело, что многие понятия не имеют, как это делать. Значит, будем разбираться.

Оплата покупок в Google Play производится банковской картой или PayPal

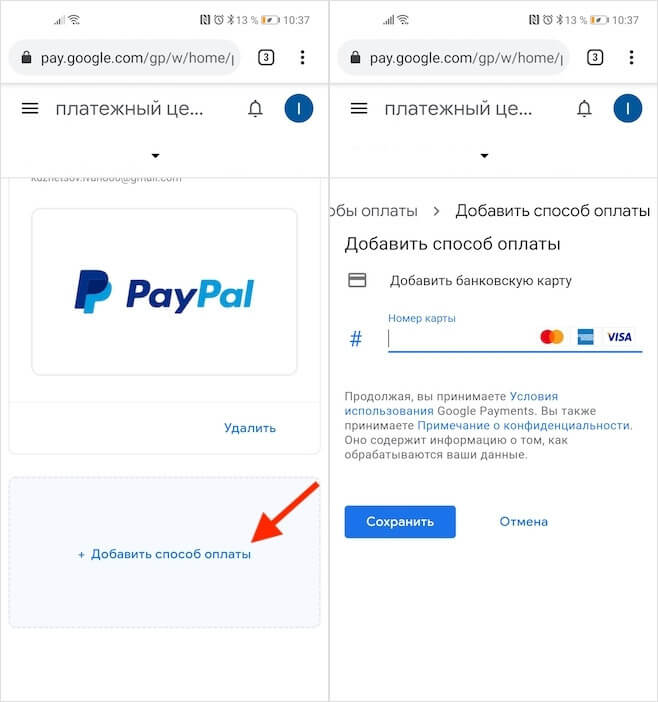

Первым делом уточню, что привязать к Google Play можно вообще любую карту. Это может быть хоть «пластик» MasterCard, Visa, American Express или Мир, хоть виртуальная карта Maestro, хоть PayPal. Поэтому совершенно неважно, услугами какого банка и какой платёжной системы вы пользуетесь, привязать можно будет абсолютно любую карту, за исключением разве что каких-то совсем специфических карт из Китая. С ними у Google Play могут возникнуть проблемы.

Как привязать карту к Гугл Плей

Привязать карту можно несколькими способами, я же разберу самый простой и удобный:

Добавить карту можно прямо в Google Play

Привязать можно практически любую карту

Перед привязкой карты очень важно убедиться, что там есть деньги. Потому что Google спишет у вас и тут же вернёт небольшую сумму. Как правило, это 5-15 рублей, если вы выбираете регион «Россия» и 1 доллар (75-80 рублей), если вы выбираете США. Если денег на карте нет, то привязка не пройдёт, и вам понадобится пополнить счёт и проделать все те же манипуляции повторно.

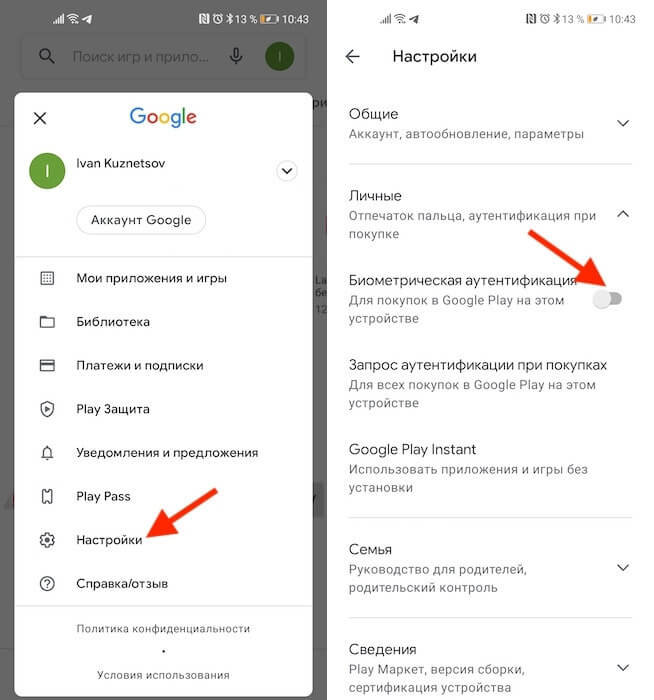

Как включить отпечаток в Google Play

После привязки карты она будет использоваться для оплаты всех покупок, встроенных товаров в приложениях и подписок. Поэтому для вашей же безопасности рекомендуется включить подтверждение тразакций при помощи биометрии:

Лучше всего защищать транзакции биометрией

Теперь ни одна покупка не пройдёт без подтверждения отпечатком вашего пальца. Это очень важная защитная функция, поскольку не позволит тем, кто имеет доступ к вашему смартфону – например, членам вашей семьи – покупать что-то самостоятельно без вашего ведома. Всякий раз, когда будет нажата кнопка покупки или оплаты подписки, на экране будет появляться окно с запросом верификации платежа биометрией.

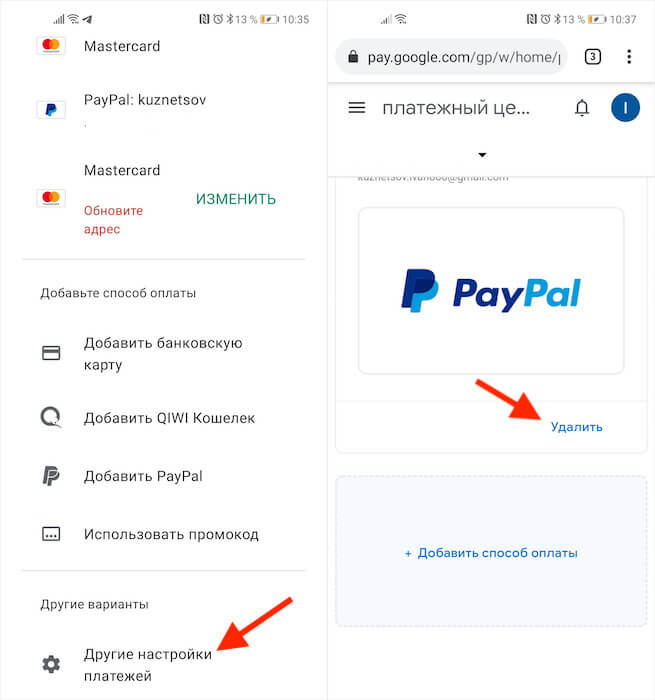

Как удалить карту из Google Play

Отвязать ранее привязанную карту можно ровно по тому же сценарию, что и привязать:

Удалить карту можно там же, где и добавить новую

Важно понимать, что само по себе удаление карты из Google Play не отменяет подписки, которые к ней привязаны. Плата за них так и будет списываться, даже если вы отвяжете её от аккаунта. Поэтому рекомендуется сначала отключить подписки. О том, как это сделать, мы рассказывали в отдельной статье – обязательно почитайте. Причём отключать подписки нужно до того, как отвязывать карту, чтобы не спровоцировать конфликт.

Новости, статьи и анонсы публикаций

Свободное общение и обсуждение материалов

Думаю, не ошибусь, если предположу, что вы пользуетесь картами Google. Это один из лучших навигационных сервисов на сегодняшний день, поэтому тут нет ничего удивительного. Google Maps точны, фунциональны и предельно актуальны, потому что Google непрерывно обновляет их планомерно вносит необходимые изменения маршрутов и заведений. Однако, если вас хоть сколь-нибудь заботит своя безопасность, Google Maps – это явно не ваш выбор. Об этом прямо говорят даже отраслевые эксперты.

Мобильные технологии развиваются очень стремительно. Сейчас каждому из нас трудно представить жизнь без смартфона, планшета или ноутбука. Если раньше мы обращались к смартфону по особым случаям, то сейчас сложно представить без телефона даже один день. Смартфон заменил нам многие гаджеты, вроде плееров, фотоаппаратов или игровых приставок. Однако можно ли полностью отказаться от бумажных носителей в пользу новых технологий в 2021 году?

Как добавить карту Сбербанка в Google Pay, чтобы оплачивать покупки телефоном Андроид [NFC, инструкция]

Здравствуйте!

Здравствуйте!

Интересная тенденция: смартфоны уже убили рынок недорогих фотокамер/видеокамер, MP3-плееров, каких-то записных книжек, брелков и пр., и сейчас похоже, очередь дошла до банковских карт.

Посудите сами, зачем носить с собой несколько карточек (особенно, если их целая стопка), когда можно их добавить в телефон и использовать любую из них за одно мгновение?!

Собственно, эту статью хочу оформить в виде небольшой пошаговой инструкции по добавлению классической банковской карты от Сбербанка (т.к. он самый популярный) в телефон на Андроид (для последующей оплаты с помощью приложения Google Pay, технология NFC).

Думаю, многим неискушенным пользователям заметка будет весьма кстати (да и тем, кто перед добавлением, хочет посмотреть весь процесс от А до Я, нет ли там подвоха. ).

«Добавляем» карту Сбербанка в телефон

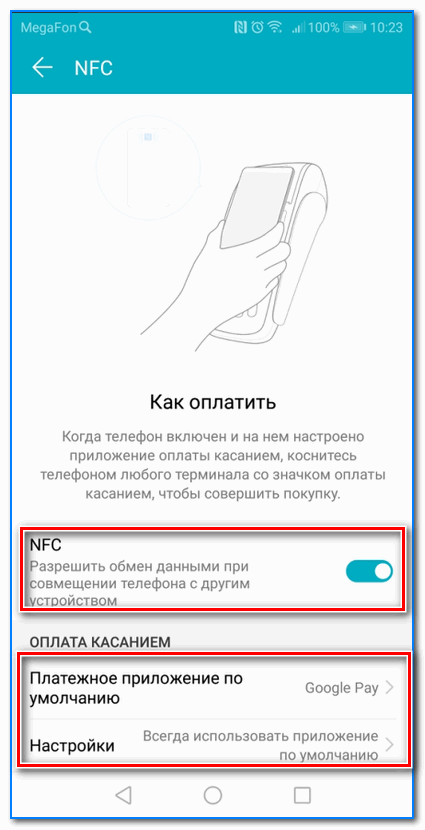

ШАГ 1: проверьте включен ли у вас NFC

Проверяем включен ли NFC

Проверьте пару моментов:

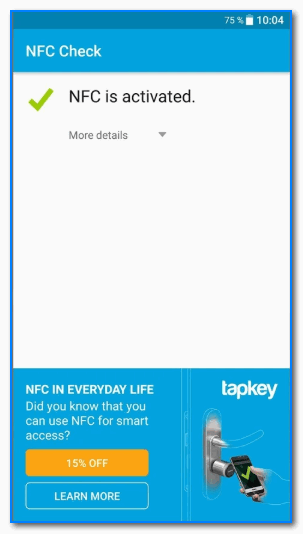

Также проверить наличие NFC можно с помощью спец. приложений (например, NFC Check, ссылка на Play Market).

NFC есть / приложение NFC Check

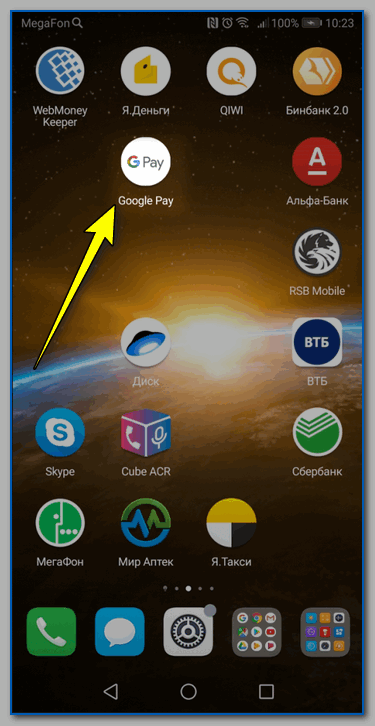

ШАГ 2: проверьте, установлено ли приложение Google Pay

Google Pay установлен

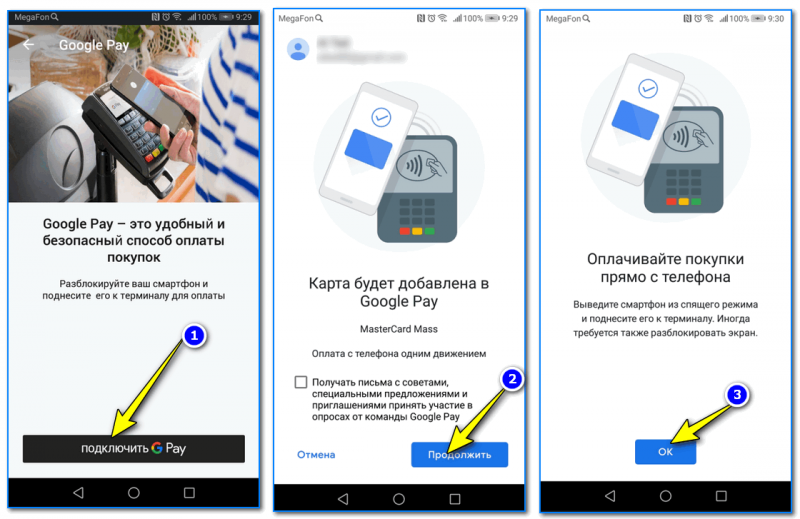

ШАГ 3: сканирование карты / ввод данных карты вручную

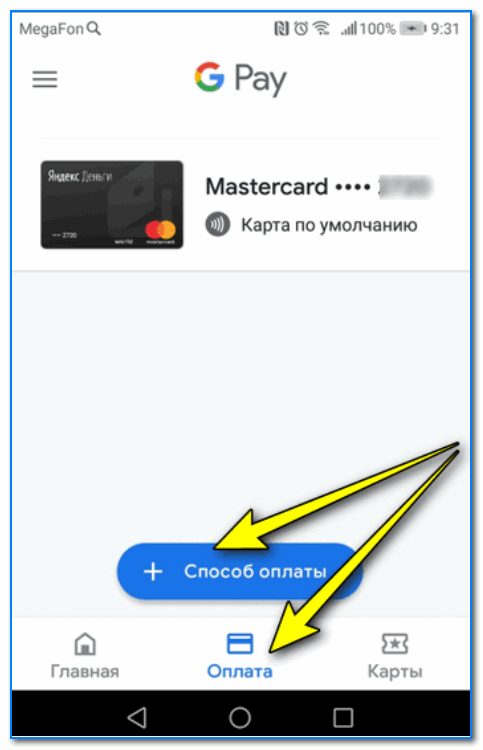

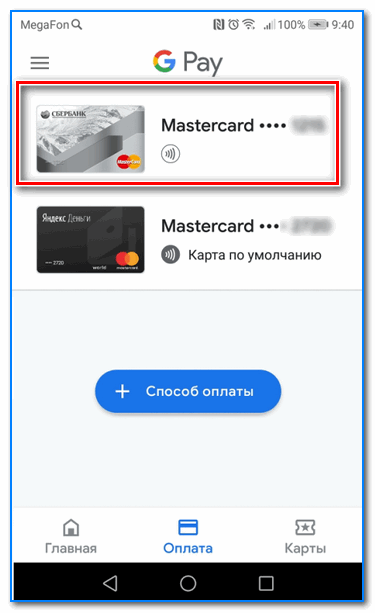

Во вкладке «Оплата» будут представлены все добавленные карты в приложение (в моем случае таких всего 1).

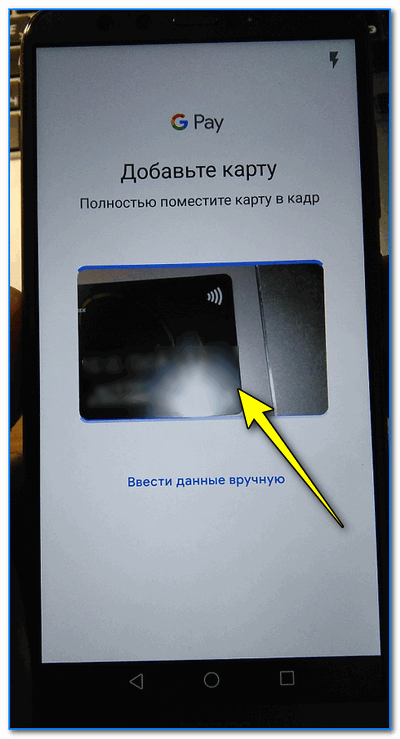

Далее телефон предложит отсканировать карту: достаточно навести на нее камеру и подождать 1-2 сек. Можно ввести данные карты вручную (номер, срок ее действия, имя и фамилию, в общем, всё, что есть на лицевой стороне).

Поместите карту в кадр

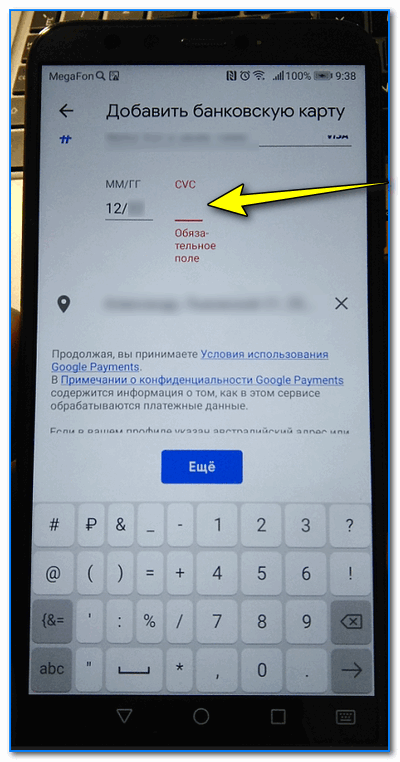

После нужно ввести CVC код (приводится на обратной стороне банковской карты, см. справку ниже).

Для справки!

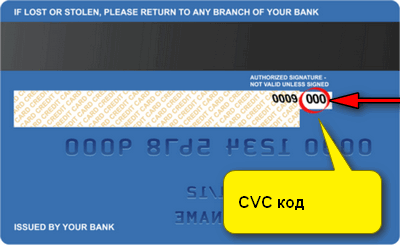

CVC код можно найти на обратной стороне карты (последние 3 цифры, см. пример ниже). У каждой карты свой уникальный CVC код. Чаще всего он нужен для подтверждения оплаты онлайн-покупок. В целях безопасности: никогда и никому не сообщайте этот код.

Где искать CVC код

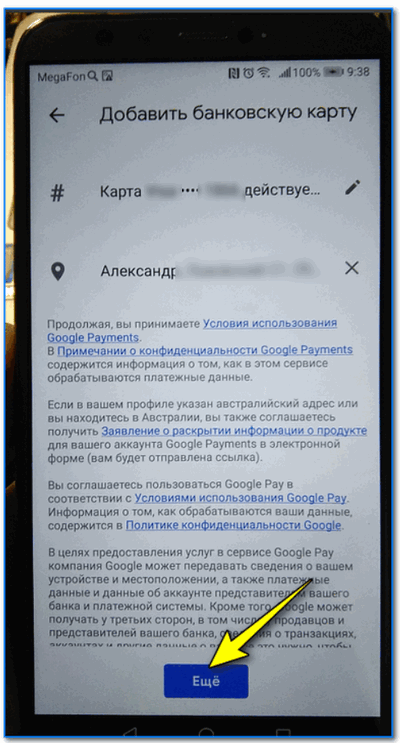

ШАГ 4: условия использования и подтверждение

Добавить банковскую карту / Google Pay

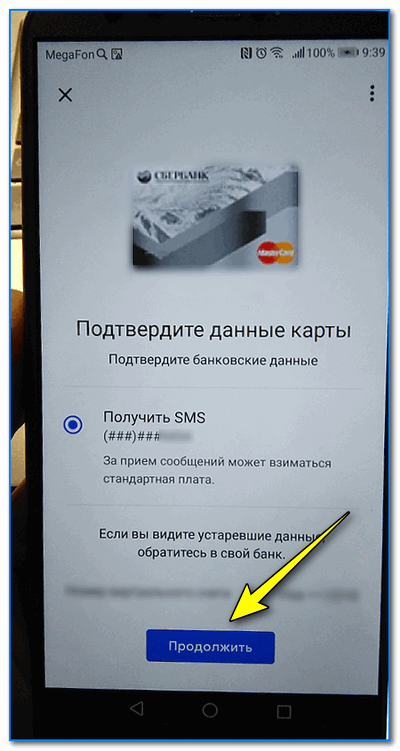

Далее на телефон, привязанный к банковской карте, будет отправлена СМС с кодом подтверждения. Его нужно будет ввести в спец. поле, которое появится сразу после того, как вы нажмете по кнопке «Продолжить» (см. фото ниже).

Подтверждение по СМС

ШАГ 5: карта добавлена (выбор карты по умолчанию)

В общем-то, задача выполнена.

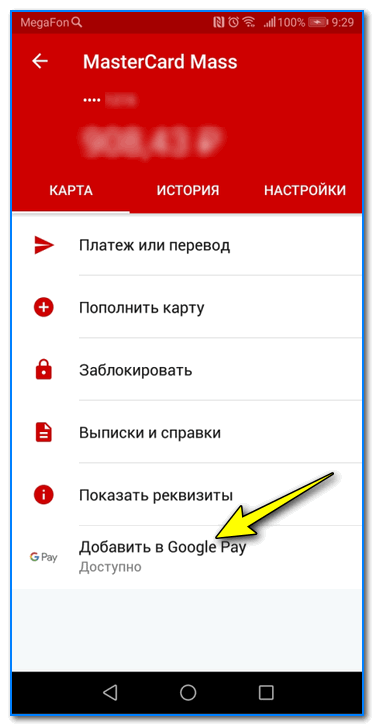

Еще один альтернативный вариант

Далее выберите функцию «Добавить в Google Pay» (см. скрин ниже).

Добавить в Google Pay

В следующих шагах вам останется только согласиться с условиями и подтвердить свое решение. После чего карта будет добавлена. Быстро и удобно!

Оплачивайте покупки прямо с телефона!

Типовые вопросы

1) Сколько стоят эти «игры» с Google Pay и телефоном?

2) Как платить смартфоном, после того как я добавил карту в Google Pay?

После появится надпись, что оплата прошла (некоторые смартфоны издают доп. звуковой сигнал).

3) На каких смартфонах работает Google Pay?

Смартфон должен иметь в наличии модуль NFC, и версию Андроид не ниже 4.4. В общем-то, сейчас даже многие недорогие смартфоны удовлетворяют этим требованиям. И, как мне кажется, дальше эта тема будет только популяризироваться.

4) Безопасно ли это?

5) Все ли карты можно добавить в Google Pay?

Зависит от банка, выпустившего карту. Что касается Сбербанка, то добавить можно практически любые классические международные карты MasterCard, Visa (кроме урезанных социальных вариантов).

Рекомендую также ознакомиться с еще одной моей статьей на эту тему (ссылку привожу ниже). Она больше информационная (там нет какой-то инструкции), но в ней также содержатся популярные вопросы и ответы на них.

Привязать банковскую карточку к сервису – что это значит и в чем подвох

Теперь много оплат проводится через интернет: покупки в интернет-магазинах, оплата жилищно-коммунальных услуг и другие.

При онлайн оплате зачастую появляется предложение, чтобы привязать банковскую карточку к тому сайту, где происходит оплата. В некоторых случаях необходимо предварительно привязать карточку, то есть сделать привязку до момента оплаты. На других сайтах это можно выполнить одновременно с оплатой, либо после того, как оплата прошла.

Что значит «привязать банковскую карточку»

Это означает, что пользователь должен указать все данные своей карточки, которые необходимы для проведения оплаты через интернет. То есть, для привязки нужно ввести:

Если пользователь укажет перечисленные выше данные своей карточки, то карточка будет привязана к сайту или сервису. В этом случае все последующие оплаты на этом сайте или сервисе можно будет проводить в один клик. Например, нажатие на кнопку «Оплатить» будет означать, что деньги с карточки автоматически снимаются и перечисляются в оплату покупки. Быстро, удобно…

Однако не все так просто. Дело в том, что сервис или сайт может снимать деньги с привязанной карточки, не спрашивая согласия владельца карточки. Например, так может происходить при наступлении определенной даты или при выполнении каких-то других условий. И вот тут пользователь может быть очень удивлен, почему и за что с его карточки списывают деньги.

Прежде чем привязать карточку, хорошо бы вспомнить русскую поговорку: семь раз отмерь – один раз отрежь. Другими словами, перед тем, как что-либо сделать, надо всё тщательно обдумать.

Чем вызвана необходимость привязки карточки

Стоит ли привязывать банковскую карточку – это первый вопрос, который нужно задать самому себе перед тем, как это сделать. Возможно, что нет другой возможности приобрести в интернете то, что требуется.

Сервисы по подписке, как правило, требуют обязательного прикрепления карточки. Подписка обычно действует в течение определенного периода времени.

Подписка может закончиться, например, через месяц или через год. В тот день, когда заканчивается подписка, деньги автоматически списываются с карточки, чтобы продлить подписку на следующий срок. Согласие владельца карточки для этого не требуется.

Более того, не требуется даже согласие владельца карточки на продление подписки. Считается по умолчанию, что «клиент согласен». Деньги снимают вперед, на следующий срок подписки.

Другое дело, что этот владелец уже мог забыть про свою подписку, а также забыть про сервис или сайт, где он когда-то прикрепил свою карточку. А деньги все равно снимут автоматически. И вернуть их обратно, практически, невозможно. Сам факт прикрепления банковской карты к тому или иному сервису есть автоматическое согласие владельца карточки на периодические оплаты.

Есть ли возможность отвязать карточку на примере подписки на Akismet

Вопрос про отвязку – это следующий важный вопрос, который хорошо бы задать себе, прежде чем привязать свою карточку. Есть старая поговорка: прежде чем зайти в реку, подумай, как из неё выйти.

Приведу пример с плагином Akismet, который используется на многих сайтах для борьбы со спамом. Этот бесплатный плагин при некоторых условиях вдруг становится платным. Владелец сайта, который хочет и дальше использовать Акисмет, должен оплатить подписку на один месяц или на год вперед.

Подписка возможна только при условии предварительного прикрепления банковской карточки к американскому сервису Akismet. Других способов оплаты попросту нет. Если оплата подписки была сделана на один месяц, то каждый месяц оплата будет автоматически списываться с карточки. Открепить карточку невозможно, нет такой функции. Единственно, что можно сделать – это привязать еще одну банковскую карточку или даже несколько карт, на всякий случай.

Удаление плагина Акисмет с сайта не помогает – деньги ежемесячно списывают с карты. Если карточка привязана к сайту с подпиской на Акисмет, деньги снимаются с карточки в тот день, когда заканчивается очередной срок подписки. Даже если владелец сайта не пользуется плагином и давно удалил его с сайта, все равно списание денег происходит регулярно.

Что можно сделать в таком случае?

Можно связаться с техподдержкой сайта. Общение возможно только на английском языке. Переводчики онлайн помогут написать письмо на английском языке. Но гарантий нет, что сотрудник техподдержки выполнит открепление карточки от своего сервиса, то есть удалит ее из базы данных на своем сайте.

Остается единственный вариант отказа от подписки – это блокировка банковской карточки. Нет карточки – нет списания денег.

Какие есть варианты, чтобы отвязать карточку от сервиса

Первое, что следует сделать – самостоятельно попробовать открепить карточку на сайте или на сервисе. Возможно, что программисты предусмотрели такую функцию для пользователей. Другое дело, что иногда владелец сайта «не понимает», зачем пользователям откреплять свои карточки от сайта.

Второй вариант – можно обратиться в службу поддержки. На любом сайте, где принимаются деньги, как правило, есть сотрудник поддержки. Он занимается всеми проблемами, которые возникают при оплатах на конкретном сайте.

На каждом сайте есть такой сотрудник. Но сайтов много и везде сотрудники разные. Где-то быстро отвечают на сообщения пользователей про проблемы с оплатой. Где-то долго приходится ждать ответа, а где-то можно и не дождаться никакой реакции.

Пожалуй, что самый верный способ, чтобы открепить карточку – это блокировать ее. Нет карточки – значит, у сервиса или сайта нет никакой возможности списать с нее деньги.

Блокировка банковской карточки, как правило, НЕ означает, что пропадут все средства, которые там есть. Деньги обычно хранятся на банковском счету, к которому прикрепляется банковская карточка. Если заблокирована карточка, то средства на счету обычно сохраняются. Уточнить это можно, если позвонить по бесплатной горячей линии в свой банк.

Однако если привязана карточка зарплатная или пенсионная, то блокировать такую карточку – непростая задача. Бывает сложно и непросто получить другую карточку взамен заблокированной.

Более того, новая карта будет иметь тот же номер, что и заблокированная, а значит сервис снова сможет снимать деньги с банковской карты. Поэтому для оплаты в интернете лучше использовать виртуальную карточку, которую легко блокировать, а взамен получить новую виртуальную карту с другими банковскими реквизитами.

Материал статьи в видео-формате

ТОП-5 банковских карт с кэшбэком специально для геймеров

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

![]()

«Геймерские» карты появились в арсенале российских банков не так давно, они помогают экономить (и даже немного зарабатывать) тем, что привык более-менее много тратить на игры. Такие карты дают повышенный кэшбэк на операции, связанные с играми. Но насколько в реальности это выгодно и какую карту из 5 самых популярных выбрать клиенту?

Для чего нужны геймерские карты?

Еще лет 10-15 назад в России процветало интернет-пиратство, в том числе касающееся и игр. При цене лицензионной копии в несколько сотен рублей россияне предпочитали скачать игру бесплатно с торрентов. Конечно, в этом виноваты и издатели – системы дистрибуции контента были настолько несовершенными, что скачать игру с торрентов было не просто дешевле, но и почти всегда – проще, чем купить оригинальную версию.

К 2021 году изменилась и сама индустрия игр, и подход к ней со стороны пользователей. Из-за дороговизны комплектующих (привет майнерам криптовалют) игры уходят с ПК на консоли и мобильные платформы. И если консольные игры еще нужно покупать, то мобильные почти полностью перешли на freemium-модели с микроплатежами. Это означает, что игрок получает игру бесплатно, но для получения каких-то бонусов должен заплатить. Модель микроплатежей получила взрывной рост популярности и принесла разработчикам и издателям миллиарды долларов дохода.

Физические копии игр уже давно никто не покупает, все игры продаются только в онлайне – а значит, для покупки нужно иметь карту. Сумма внутриигровых покупок за месяц и за год набегает достаточно крупная, чтобы этим сегментом заинтересовались банки. Как только там поняли, что россияне готовы тратиться на игры, тут же предложили кое-что новое – карты для геймеров.

Отличий от обычных у них не так много:

В остальном это обычные карты со стандартными условиями. Стоит понимать, что условия будут свои в каждом банке, поэтому их нужно проанализировать более тщательно.

В этом обзоре рассмотрим следующий список карт:

ALL Games

World of Tanks

Польза InGame

Карта геймера MYBONUS

Карта геймера

ТОП-5 геймерских карт от «Банки Сегодня»

ALL Games от Тинькофф Банка

![]()

Чаще всего в интернете пишут именно о карте от Тинькофф Банка – он выпустил карту для геймеров по аналогии, например, с картами для авиапутешественников.

Банк обещает геймерам выпустить карту с индивидуальным дизайном (на ней будет никнейм игрока), а также предлагает повышенный кэшбэк в ряде категорий:

Кэшбэк начисляется в бонусах, которые затем можно обменять по курсу 1 бонус = 1 рублю. Правда, как и в случае с остальными программами лояльности от Тинькофф банка, потратить эти бонусы можно только на компенсацию уже сделанных покупок. То есть, сначала нужно что-то купить, а потом выбрать эту операцию и компенсировать по ней потраченную сумму бонусами (соответственно, потраченные деньги на эту операцию вернутся на счет в виде живых денег).

Однако у программы есть масса ограничений:

Другими словами, чтобы получить бонусы по карте ALL Games от Тинькофф Банка, нужно активно пользоваться картой и не допускать просрочек по ней.

Остальные условия в целом стандартны для Тинькофф Банка: годовое обслуживание карты стоит 990 рублей, за покупки в кредит нужно заплатить от 15 до 30% годовых (при снятии наличных – от 30 до 40% годовых), каждый месяц платить не меньше 8% от задолженности, а снятие наличных стоит 390 рублей за каждую операцию. Мобильный и интернет-банк стоят бесплатно, но за полный пакет уведомлений нужно заплатить 59 рублей в месяц.

В целом же, карта ALL Games – это обычная карта от Тинькофф Банка, к которой «привязана» программа лояльности с повышенным кэшбэком за покупки в «игровых» категориях.

Карта World of Tanks от Тинькофф Банка

![]()

Тинькофф банк, в отличие от других банков, решил добавить в свой арсенал еще и карту, посвященную одной-единственной игре – World of Tanks, разработанной белорусской студией Wargaming.

Все бонусы этой карты так или иначе связаны с игрой – вместо обычного кэшбэка в бонусах, банк предоставляет так называемый голдбэк. То есть, возвращает игроку часть суммы операций не в рублях, а во внутриигровой валюте («золоте»).

В частности, условия такие:

Если оформить кредитную карту World of Tanks от Тинькофф банка, то за 100 рублей покупки игрок получит те же 7,5 золота (плюс 23 золота, если покупка была сделана в премиум-магазине), но также – кредитный лимит до 700 тысяч рублей.

В остальном это снова обычная карта. Например, обслуживание дебетовой карты стоит 190 рублей в месяц, но если хранить на ней 50 тысяч рублей или больше, обслуживание будет бесплатным (как и если оформить кредит на этот карточный счет). Карту можно бесплатно пополнять, с нее можно бесплатно снимать наличные (на стандартных условиях Тинькофф банка). За обслуживание кредитной карты спишется 990 рублей за весь год.

На остаток собственных средств по карте будет начисляться 3,5% годовых – и не золотом, а обычными рублями.

Карта Польза InGame от Хоум Кредит Банка

![]()

Хоум Кредит Банк уже давно развивает свою линейку карт «Польза», и предлагает особую карту для геймеров – InGame. По сути, как и в других банках, ее отличия сводятся к тому, что за «игровые» покупки банк готов предоставлять повышенный кэшбэк.

В частности, условия такие:

Кэшбэк начисляется в баллах, которые потом переводятся в рубли по курсу 1 балл = 1 рубль. Но есть одно неприятное ограничение – за покупки в играх, общепите и кинотеатрах можно получить не более 3000 баллов кэшбэка в месяц (правда, даже при возврате 5% для такой суммы придется потратить на игры 60 тысяч рублей в месяц).

За обслуживание карты банк берет 59 рублей в месяц, но если на карте лежит 20 тысяч рублей или больше, или клиент использует карту как зарплатную, то обслуживание становится бесплатным. Также без комиссии карту можно пополнять в салонах и терминалах МТС, а 3 раза в месяц снимать наличные без комиссии в любом банкомате мира.

Остальные условия не отличаются от условий по другим картам линейки «Польза» – например, можно оформить накопительный счет и получать по нему 5,5% на остаток средств.

В целом, это достаточно неплохое предложение – банк готов давать 5% за внутриигровые покупки, а месячный лимит таков, что его хватит почти всем российским геймерам.

Карта геймера MYBONUS от банка Ренессанс Кредит

![]()

Эту карту банк открывает в сотрудничестве с компанией Игры@Mail.ru. Условия несколько запутанные – в одном месте бонусы называют бонами, в другом – каштанами, но в целом все понятно. Банк начисляет повышенный кэшбэк за некоторые операции клиентов, так или иначе связанные с развлечениями.

Условия начисления бонусов такие:

Стоимость обслуживания карты составляет 50 рублей в месяц, но если клиент будет проводить операций (покупок) по карте на сумму в 5000 рублей в месяц и больше, или хранить на ней 30 тысяч рублей и более, платить за обслуживание не придется. Но за оповещения клиенту все же придется заплатить 59 рублей в месяц.

Снимать наличные с карты можно без комиссии неограниченно в банкоматах банка Ренессанс Кредит, и до 50 тысяч рублей в месяц в банкоматах других банков.

В целом, эта карта оставляет неоднозначные впечатления – с одной стороны, 1,5% за любые покупки дают не все, но с другой – за «игровые» покупки начисляется всего 3,5% от суммы покупки, да еще и максимальная сумма в месяц по такому бонусу ограничена 1000 бонусов (это покупок примерно на 28,5 тысяч рублей).

Карта геймера от Почта банка

![]()

Учитывая, что отделения Почта банка находятся там же, где и «Почта России», кажется, что его услуги ориентированы на зрелую аудиторию, но у банка есть и своя карта для геймеров (может быть, это для тех, кто зашел на почту за посылкой из Китая?).

В отличие от карты Тинькофф банка, «Карта геймера» обслуживается полностью бесплатно, к тому же, ее может оформить клиент в возрасте от 14 до 18 лет (с согласия законного представителя).

Правда, что касается «геймерских» бонусов, порядок начисления несколько иной. Так, в условиях программ лояльности есть данные о программах «Шанс» и «Твоя уникальная карта». Условия там такие:

Кроме того, клиент может выбрать карту одного из 4 видов дизайна.

Остальные условия стандартные: за выпуск нужно заплатить 500 рублей (которые потом компенсируются при совершении покупок на сумму в 5000 рублей и больше), за обслуживание платить не нужно, как и за снятие наличных в банкоматах «Почта Банка» и ВТБ.

По этой карте складывается неоднозначное впечатление: в банке нарисовали красивый сайт, но вот полезной информации на нем минимум, а условия программ лояльности прописаны достаточно сложным юридическим языком.

Выводы – что выгоднее?

Как показал наш обзор банковских карт для геймеров, условия у всех них приблизительно похожие – они дают повышенный кэшбэк на определенные категории покупок, связанные с играми. Но все же условия несколько различаются – это и разный процент возврата, и разные условия использования, и разные базовые условия по картам.

Попытаемся понять, что будет выгоднее для среднестатистического клиента, который позволяет себе тратить на игры разумные 5000 рублей в месяц, и 15 000 рублей на все остальные покупки:

таблица прокручивается по горизонтали

| ALL Games | World of Tanks | Польза InGame | Карта геймера MYBONUS | Карта геймера | |

|---|---|---|---|---|---|

| Тинькофф Банк | Тинькофф Банк | Хоум Кредит | Ренессанс Кредит | Почтабанк | |

| Обслуживание | 990 рублей в год | 190 рублей в месяц или 990 рублей в год | 59 рублей в месяц | 50 рублей в месяц (в нашем случае будет 0) | бесплатно |

| Кэшбэк за «игровые» категории | 3% по дебетовой карте, 5% по кредитной | кэшбэк в виде золота внутри World of Tanks | 5% | 3,50% | от 2 до 12% в случайном порядке |

| Кэшбэк за все остальное | 1-2% | 1-3% | 1,50% | ||

| Доходы при тратах в 20 тысяч в месяц | 300 рублей по дебетовой, 475 рублей по кредитной | 2650 золота – его можно купить за 550 рублей | 400 рублей | 400 рублей | от 400 рублей |

| Итоговый результат | 217,5 рублей по дебетовой, 392,5 рублей по кредитной | 360 рублей | 341 рубль | 400 рублей | 400 рублей |

| Кому подойдет | Тем, кто пользуется кредитной картой и много тратит на игры | Тем, кто играет только в World of Tanks | Тем, кто тратит много на игры и развлечения | Тем, кто умеренно тратит на игры и чуть больше на все остальное | Тем, кто любит азарт и лотереи |

Таким образом, все рассмотренные карты так или иначе выгодны для клиентов – если использовать их для покупок в играх и оплачивать ими обычные каждодневные покупки в магазинах и сфере услуг, можно получить приблизительно одинаковую выгоду.

Так что выбор – за каждым, кому-то удобнее оформить карту в одном банке, кому-то в другом – но в конечном итоге все банки дают клиентам примерно одно и то же.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.