Отмена ЕНВД в 2021: последние новости и план действий до конца года

С 2021 года ЕНВД всё-таки отменили. Для ИП самый лучший вариант — перейти на патент, смотрите рубрику об этой системе налогообложения в нашей справочной. ООО пришлось выбрать УСН и, как правило, платить больше налогов. Про УСН мы также написали много понятных статей-инструкций.

В статье обсуждаем оба варианта и рассказываем, как подавать заявление о переходе.

Отменят ли ЕНВД в 2021 году? Последние новости

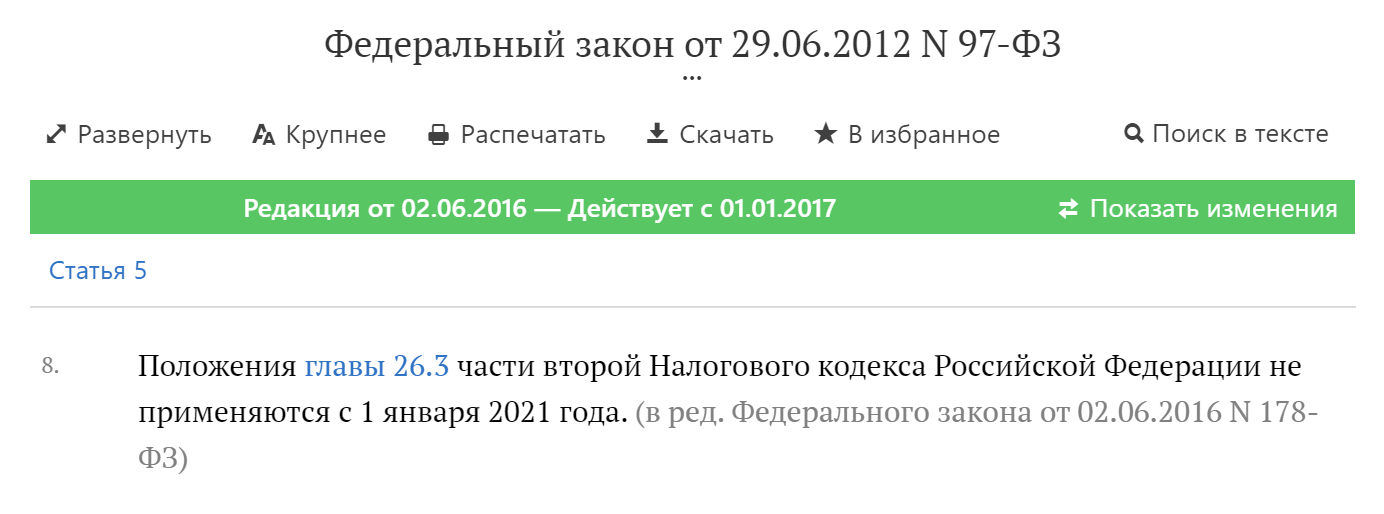

ЕНВД действует до 1 января 2021 года, и чиновники не планируют продлевать этот срок.

Специальные законопроекты для отмены ЕНВД не нужны. Срок действия спецрежима ограничен законом. 1 января 2021 года ЕНВД перестанет действовать автоматически: ч. 8 ст. 5 97-ФЗ от 29.06.2012. Это не новость: об этом известно уже 3 года.

ЕНВД два раза подходил к подобному сроку. Он должен был исчезнуть в 2014 году, потом в 2018. Каждый раз отмену переносили. Предприниматели ожидали очередного переноса в 2020 году, но его, похоже, не будет

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Следующее чтение запланировано на ноябрь 2020 года, следить за судьбой законопроектов можно по ссылкам:

После отмены ЕНВД налогоплательщиков снимут с учёта автоматически, без дополнительных заявлений. Останется только сдать декларацию и заплатить налог до 20 января 2021 года.

Почему ЕНВД отменяют? Аргументы чиновников

— ЕНВД — налог, который ввели в 1998 году по принципу «лучше, чем ничего». Времена изменились: программы налоговой стали умнее, бизнес перешёл на онлайн-кассы. Налоговая знает реальные доходы — и будет требовать процент с них.

— ЕНВД — несправедливый налог. Компании на УСН платят намного больше. Вменённый доход меньше реального в среднем в 27 раз.

— ЕНВД подходит для серых схем. Фирмы уменьшают НДС, когда проводят товар через цепочку однодневок. Если конечный покупатель применяет ЕНВД, экономия будет и на налоге с доходов.

Что делать дальше?

Пора выбирать новую систему налогообложения. Критерии для выбора — это ограничение режима и налоговая нагрузка. Выбирайте тот режим, который позволит вам платить меньше налогов, и проверьте, что имеете право его применять.

Если ничего не сделать, с 1 января 2021 года вы окажетесь на общей системе налогообложения (ОСНО). На ОСНО большие налоги и сложный учёт. Если совмещаете ЕНВД с УСН, вы останетесь на УСН.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

Патент: лучшая альтернатива ЕНВД для ИП в 2021 году

С 1 января 2021 года по разрешённым видам деятельности патентная система станет почти полным аналогом ЕНВД, но есть и ограничения:

Интересно, что сотрудников считают только по патентной деятельности, а годовой доход будут суммировать с УСН. После превышения лимита в 60 млн рублей предприниматель теряет право применять патентную систему.

На патенте не сдают отчёты, ведут только Книгу учёта доходов (КУД). За сотрудников отчитываться всё равно нужно — так же, как на других режимах налогообложения.

Патент можно купить на срок от 1 до 12 месяцев в рамках календарного года. Величина налога известна заранее и не зависит от фактического дохода, что делает патент максимально похожим на вменёнку.

Кроме того, c 1 января 2021 года стоимость патента разрешат уменьшать на страховые взносы за ИП и за сотрудников, а максимальную площадь зала для общепита и розницы увеличат до 150 квадратных метров.

Другими словами, если вы ИП и сейчас работаете на ЕНВД, то сможете перейти на патент с начала следующего года.

Стоимость патента на 2021 станет известна после 1 декабря 2020 года, когда все регионы примут свои законы об изменении патентной системы. По этой же причине не стоит подавать заявление на патент раньше начала декабря.

К сожалению, пока в калькуляторе нет информации на 2021 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2020 изменится, но вряд ли будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

Если выбрали патент, подайте заявление в налоговую по месту ведения деятельности. Чтобы получить патент с 1 января 2021, успевайте до 31 декабря.

Эльба автоматически ведёт КУД, помогает отправить заявление на патент и готовит платёжку на уплату налога.

УСН: единственный вариант для организаций и подстраховка от ОСНО для всех

Ограничения по УСН в 2021 году: годовой доход — до 200 млн рублей, а количество сотрудников — до 130 человек в год.

Упрощённая система налогообложения хороша тем, что распространяется на всю деятельность ИП или организации. На УСН вы можете одновременно продавать кроссовки в торговом центре, открыть интернет-магазин электроники и заниматься разработкой ПО для иностранных заказчиков. Все доходы облагаются по одной ставке. Вы сдаёте одну декларацию в налоговую по месту регистрации.

Упрощёнка бывает двух видов: «Доходы» и «Доходы минус расходы». В первом случае налоговая база рассчитывается только по доходам, а во втором — с разницы между доходами и расходами.

УСН «Доходы минус расходы» обычно выбирают для торговли или другого бизнеса с высокой долей расходов. Особенность режима в том, что расходы необходимо подтверждать документами: накладными, актами и платёжками. Налоговая часто их запрашивает, чтобы убедиться в правильности расчётов.

На УСН налог платят ежеквартально, а декларацию сдают раз в год. Ещё ведут Книгу учёта доходов и расходов (КУДиР), но сдавать её нужно только по запросу из налоговой.

Ставки по налогу устанавливают регионы. На УСН «Доходы» она составляет от 1 до 6 %, «Доходы минус расходы» — от 5 до 15 %.

Из-за пандемии в некоторых субъектах Федерации ставки по УСН снизили. Так в Архангельской области до конца 2021 года УСН «Доходы» — 4 %, в Республике Дагестан — 3 %. В Республике Коми пониженные ставки действуют до 31 декабря 2022 года: УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Проверьте, региональный закон по УСН после 1 декабря. Есть вероятность, что ставка в 2021 году будет меньше, чем в 2020.

💡 Совет: чтобы сравнить налоговую налоговую нагрузку на УСН и патенте, воспользуйтесь нашим калькулятором. Это самый удобный способ разобраться, какой режим выгоднее.

Помните, что расчёты основаны на параметрах 2020 года. Например, калькулятор не уменьшает стоимость патента на страховые взносы, хотя с 1 января 2021 года это будет возможно. Опять же всё дело в законах. Поправки в Налоговый кодекс об изменениях в патенте вступят в силу с начала следующего года. К тому же регионы не опубликовал свои законы на 2021 год ни по патенту, ни по УСН. И вряд ли это произойдёт раньше 1 декабря.

Подайте уведомление о переходе на УСН до 31 декабря 2020 года. Отнесите его в инспекцию по месту регистрации или отправьте через личный кабинет налогоплательщика с помощью электронной подписи. Если не успеть до конца 2020, то следующее «окно» для смены режима откроется только через год.

Даже если выбрали патент, подайте заявление на УСН. Тогда доходы по другим видам деятельности автоматически перейдут на упрощёнку. Пусть будет на всякий случай, чтобы не попасть на ОСНО и большие налоги.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Самозанятость

Самозанятые — это плательщики налога на профессиональный доход (НПД).

Перейти на этот режим можно в любой момент, но только если не планируете нанимать сотрудников по трудовым договорам и ваш годовой доход не превышает 2,4 млн рублей. На НПД можно продавать товары собственного производства и оказывать услуги, но нельзя заниматься перепродажей и быть агентом.

Ставка налога у самозанятых: 4 % — с доходов от физлиц и 6 % — с доходов от юрлиц и ИП.

Самозанятость не разрешают совмещать с другими режимами.

Коротко

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Отмена ЕНВД. Как жить дальше?

У нас на канале вышло видео о том, какую систему налогообложения можно выбрать после того, как ЕНВД будет отменён по всей стране. Ролик получился длинный, на 25 минут, поэтому мы решили выложить краткий обзор основных озвученных мыслей, и, конечно же, приправить их порцией таблиц и щепоткой формул.

Первым делом стоит оговориться, кому может быть полезен этот текст. В первую очередь это предприниматели, которые работают на ЕНВД и не представляют, как им жить дальше после того, как этот замечательный спецрежим отменят. Бухгалтер, наверное, тут ничего нового не узнает.

Для начала определимся с основными особенностями ЕНВД, по которым мы будем сравнивать этот спецрежим с остальными:

1. Налог не зависит от фактического дохода. На ЕНВД вы платите фиксированный налог, который не зависит от заработанных денег, а считается от определённых показателей. У нас есть на эту тему отдельное видео.

2. ЕНВД могут применять как предприниматели, так и юридические лица.

3. Налог платится каждый квартал.

4. Каждый квартал сдаётся декларация.

5. Налог нужно платить даже если не ведёшь деятельность. Эта особенность, которая вытекает из первого пункта. Т.к. сумма налога считается не от полученного дохода, а от характеристик бизнеса, то отсутствие дохода — не повод не платить налог.

6. Применяется к определенной деятельности. На ЕНВД переводится только определённая деятельность. Об этом у нас тоже есть отдельное видео.

7. Можно совмещать с УСН. Т.к. действие ЕНВД распространяется не на всю деятельность, то с дохода, который под ЕНВД не попадает, налог считается по выбранной при регистрации системе налогообложения. Например, УСН.

8. Из налога можно вычитать страховые взносы. Самая приятная особенность ЕНВД. Налог можно уменьшить на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог до нуля, Фирмы и ИП с сотрудниками не больше, чем в половину.

9. Нет лимита дохода. Работая на ЕНВД можно зарабатывать сколько угодно.

10. Лимит сотрудников — 100 человек. Среднесписочная численность сотрудников не должна превышать 100 человек

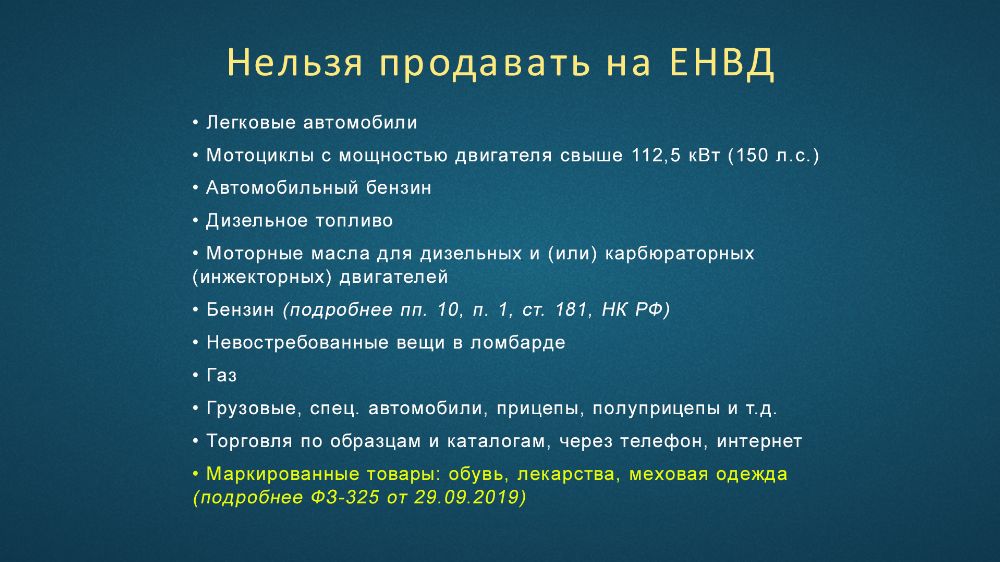

11. Ограничения по торговле. На ЕНВД можно торговать не любым товаром. Ниже будет список того, что под запретом. Обратите внимание, из маркируемых товаров на ЕНВД нельзя продавать только обувь, лекарства, одежду из меха и прочие аналогичные меховые изделия.

Патент

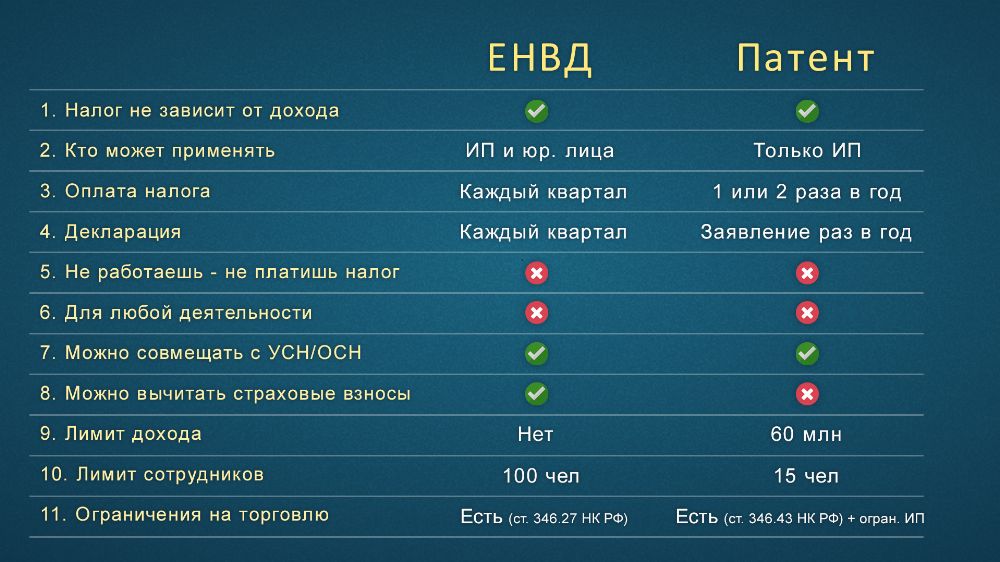

Итак. Первый претендент на замену ЕНВД — это патент. Мы решили начать именно с него, т.к. он максимально похож на ЕНВД, и нам кажется, при определённых условиях большинство плательщиков ЕНВД перейдут именно на патент. Самое основное, что нужно знать про патент — он действует аналогично ЕНВД, т.е. при расчёте налога реальный доход роли не играет.

Пара слов о различиях ЕНВД и патента. Патент можно применять только индивидуальным предпринимателям. На патенте не нужно сдавать никаких деклараций, только раз в год покупать новый патент. И самое неприятное — из стоимости патента нельзя вычитать страховые взносы. Но есть вероятность, что к концу 2020 года это исправят, мы недавно выпускали небольшой ролик на эту тему. Ниже приведена таблица с более подробным сравнением ЕНВД и патента.

УСН (доходы)

Теперь давайте взглянем на УСН (доходы). На этой системе налогообложения налог платится от фактически полученного дохода без учёта расходов. Стандартная ставка 6%, но регионы могут назначать её ниже (актуальную ставку для вашего региона можно узнать в своей налоговой инспекции или по телефону горячей линии ФНС — 8 (800) 222-22-22). Декларация по УСН сдаётся раз в год, а налог платится каждый квартал. Из налога УСН можно вычитать страховые взносы аналогично ЕНВД, т.е. ИП без сотрудников могут уменьшить свой УСН даже до нуля. Давайте просчитаем, сколько нужно зарабатывать предпринимателю без сотрудников, чтобы его налог был больше нуля.

В 2020 году фиксированные страховые взносы ИП будут в сумме 40 874 рубля. Т.е. предприниматель без сотрудников может уменьшить УСН 6% на 40 874 рубля. Вспомним школьную программу и решим простенькое уравнение:

Получается, что если ваш годовой доход 680 тысяч рублей, то УСН вы не платите вовсе. Это примерно 56,5 тысяч в месяц. Ниже таблица с более подробным сравнением.

УСН (доходы минус расходы)

Поговорим о втором виде упрощёнки — УСН (доходы минус расходы). На этой системе налог считается от разницы между полученным доходом и совершёнными расходами. Стандартная ставка 15%, но в регионах может быть ниже. Формула расчёта предельно проста:

Важный момент. Чтобы принять к учёту какие-то расходы, они должны быть подтверждены документами. Находясь на этой системе налогообложения, вы должны по всем своим покупкам иметь «закрывающие» документы (товарные накладные, акты).

Из налога нельзя вычитать страховые взносы, но зато их можно принять к затратам и немного, но уменьшить итоговый УСН. Ещё на этой системе предусмотрен минимум налога — 1% от дохода. Т.е. если ваши расходы превысили доходы, то как минимум 1% от дохода в качестве УСН заплатить придётся.

Неприятная новость для индивидуальных предпринимателей. На УСН (доходы минус расходы) однопроцентный взнос в ПФР от дохода свыше 300 тысяч считается от дохода без учёта расходов. Если разобраться, то это, конечно, глупость. Один процент должен считаться от разницы между доходом и расходом. Более того, в этом вопросе даже суды встают на сторону предпринимателей, но законодательство пока в норму не приведено. Мы делали ролик на эту тему.

Более подробное сравнение ЕНВД и УСН (д-р) смотрите в таблице ниже.

Налог на профессиональный доход (НПД)

И последний претендент на замену ЕНВД — Налог на профессиональный доход. Мы все привыкли называть его налог для самозанятых. Первое что стоит сказать про НПД — это не система налогообложения. Это скорее форма ведения деятельности. Стать самозанятым может только человек, фирму перевести на уплату НПД невозможно. Более того, человек не может платить налоги одновременно как ИП и как самозанятый.

У самозанятых есть много ограничений. Во-первых, плательщик НПД не может зарабатывать более 2,4 миллионов рублей в год. Это 200 тысяч в месяц. Кроме того, работая в качестве смозанятого, для вас под запретом окажется широкий список деятельностей. Если свести все ограничения к одному предложению, то можно сказать, что самозанятым разрешено оказывать услуги и продавать товар собственного производства. Ниже полный перечень ограничений на деятельность.

Налог считается от фактически полученного дохода без учёта расходов (аналогично УСН 6%). Ставка налога при работе с юридическими лицами 6%, а при работе с физическими — 4%. Самозанятые не сдают никаких деклараций, а только регистрируют все свои продажи в специальном мобильном приложении. Сумму налога каждый месяц рассчитывает ФНС и предлагает заплатить через это же приложение. Таблица с более подробным сравнением ниже.

Что же выбрать?

Самое мудрое, что можно посоветовать по этому вопросу — просчитать все варианты и сравнить. Первым делом мы предлагаем узнать можно ли вашу деятельность перевести на патент и сколько он будет стоить. Не забывайте, что с 2021 года, возможно, разрешат из стоимости патента вычитать страховые взносы предпринимателям без сотрудников. Принимая решение, имейте это в виду, но особо не рассчитывайте.

Затем просчитайте оба варианта УСН. Не забудьте, что при УСН 15% затраты должны быть подтверждены документами. Если вы платите, например, за аренду помещения «в чёрную», то с помощью этих расходов уменьшить свой налог не получится.

И наконец, посмотрите, а нельзя ли вашу деятельность вести в качестве самозанятого. На сегодняшний день самозанятые введены на территории только четырёх регионов (Москва, Московская область, Калужская область и Татарстан), но с 1 января 2020 года эксперимент существенно расширяется. Список новых регионов ниже.

Чтобы более наглядно сравнить все четыре варианта замены ЕНВД приводим сводную таблицу.

Общие советы

Для некоторых видов деятельности есть, можно сказать, типичные системы налогообложения, поговорим немного о них. Самый простой пример — торговля. Если вы занимаетесь торговлей и закупаете весь товар официально, то с большой долей вероятности вам подойдёт УСН (доходы минус расходы). То же самое с услугами общественного питания. Если у вас имеется серьёзная затратная часть, то нужно смотреть как раз в сторону УСН 15%.

Если же вы не несёте никаких затрат кроме своего времени и сил, то ваш выбор — УСН (доходы). Это в первую очередь те, кто оказывает бытовые услуги населению, сдают в аренду помещения, оказывают транспортные услуги. А если вы в основном работаете с физическими лицами, то можно подумать о том, чтобы стать самозанятым, это сэкономит 2% от дохода (ставка для работы с физлицами 4%, а не 6%). Но этот вариант стоит рассматривать, только если вы попадаете в ограничения, связанные с работой в качестве самозанятого.

Мы тут ничего не сказали про патент, т.к. патент нужно рассматривать как возможную замену ЕНВД в любом случае. Не важно чем вы занимаетесь, первым делом посмотрите, сколько для вас будет стоить патент.

Надеемся, вы почерпнули что-то полезное из нашей статьи. Если у вас остались какие-то вопросы, то задавайте их в комментариях, мы постараемся помочь советом. И мы будем очень рады, если вы подпишетесь на наш блог. Спасибо за внимание и хорошего вам дня!

На какой налоговый режим перейти с ЕНВД?

Прошу ответить на вопрос, который волнует всех индивидуальных предпринимателей на вмененке. Что делать малому бизнесу, когда ЕНВД отменят?

Этот материал обновлен 04.02.2021

Судя по всему, с нового года режим ЕНВД действительно отменят. На все возражения предпринимателей чиновники дают один ответ: решение об отмене ЕНВД окончательное, и никакой кризис этому не помеха.

Законопроект о продлении ЕНВД находится на рассмотрении в Госдуме, но Правительство РФ его не поддерживает. Проект не рассмотрен даже в первом чтении.

Подавать заявление о снятии с учета в качестве налогоплательщика на ЕНВД не нужно: это произойдет автоматически. Но самое время задуматься об альтернативах.

Выбор оптимального режима налогообложения — непростая задача. Один из вариантов — воспользоваться специальным сервисом ФНС. С его помощью можно понять основные условия разных режимов: уровень налоговой нагрузки и ограничения.

Вот какие законные альтернативы ЕНВД есть у предпринимателей.

Режим для самозанятых

С 2019 года в России ввели, пока как эксперимент, новый налоговый режим — налог на профессиональный доход, или НПД. Его основная цель — дать возможность вывести из тени свою деятельность гражданам, которые работают на себя, то есть самозанятым, или сдают квартиру в аренду.

Перейти на режим НПД могут как предприниматели, так и физические лица. Узнать, как стать самозанятым, можно из бесплатного курса Т—Ж.

У режима самозанятости много достоинств:

Любой регион в России может ввести режим НПД на своей территории. С 19 октября 2020 года он заработал по всей стране.

Но есть и ограничения. Налог на этом режиме можно платить, только если у вас нет наемных работников, а доход от предпринимательской деятельности не превышает 2,4 млн в год.

К тому же на режиме НПД можно вести не любую деятельность. Например, нельзя продавать подакцизные товары или товары не собственного производства.

Патентная система налогообложения

Патент действует для определенного рода деятельности и доступен только индивидуальным предпринимателям. Компании не могут работать на этой системе.

Патентная система чем-то похожа на ЕНВД. Налог в этом случае платят не с реального, а с потенциально возможного дохода. Его размер определяют региональные власти.

Виды деятельности, по которым применяется патентная система, регулирует налоговый кодекс. Например, это различные виды ремонта, косметические и парикмахерские услуги, услуги программистов, репетиторов, ветеринаров, аренда, розничная торговля, общепит и многие другие виды деятельности. Всего их более 60. Виды деятельности, на которых патент доступен на территории конкретного субъекта РФ, определяют регионы. Но в пределах, которые задает налоговый кодекс.

Ставка налога фиксированная — 6% от потенциально возможного дохода, за исключением Крыма и Севастополя, где действуют пониженные ставки.

Для патентной системы тоже есть ограничения по видам деятельности, доходам и количеству наемных работников.

Право на патент можно потерять, если работников больше 15 человек или если фактический доход от деятельности на ПСН превысит 60 млн рублей с начала года. Речь идет именно о фактическом, а не о потенциальном доходе. С потенциального дохода ИП платит налог. При этом реальные доходы предприниматель на ПСН должен отражать в книге учета доходов. Эту книгу налоговая может потребовать для проверки.

Дополнительные ограничения устанавливают регионы. Например, в Санкт-Петербурге ИП на патентной системе могут сдавать в аренду жилые или нежилые помещения, общая площадь которых не превышает 500 м².

С 1 января 2021 года ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников, как это делают ИП на УСН с объектом «Доходы»:

Патентную систему часто совмещают с УСН: на случай, если помимо деятельности на патенте у предпринимателя есть доход от другой деятельности. ИП платит за патент с потенциально возможного дохода, а если есть доходы от другой деятельности — еще и налог на УСН с фактических доходов от нее. По деятельности на УСН нужно подавать налоговую декларацию.

Если же другой деятельности нет, то вставать на учет как плательщику УСН не нужно — патента вполне достаточно.

Упрощенная система налогообложения

Третий вариант — это упрощенная система налогообложения, или УСН. На этой системе налог платят либо с доходов без учета расходов по ставке до 6%, либо с доходов за вычетом расходов по ставке до 15%. В некоторых регионах действуют пониженные ставки УСН.

УСН доступна на всей территории страны. При ваших показателях, когда доля расходов на зарплату, аренду и ЖКУ значительна, перейти на УСН с объектом «Доходы минус расходы», возможно, самый подходящий вариант.

ИП на УСН нужно платить один налог вместо НДС и НДФЛ, и часто можно обойтись без бухгалтера.

Налог на имущество физических лиц тоже можно не платить, за исключением той нежилой недвижимости, по которой налоговая база определяется как кадастровая стоимость. Это бизнес-центры, торговые объекты, офисные помещения, объекты общепита и бытовых услуг.

Предприниматели платят страховые взносы за себя и работников, но есть различные варианты уменьшить налог на УСН на уплаченные взносы.

В некоторых регионах действуют сниженные налоговые ставки. Например, в Санкт-Петербурге в 2020 году для предпринимателей установлены такие:

Не все могут применять УСН. Например, на этой системе не могут работать страховщики, нотариусы или организации, у которых есть филиалы. Полный перечень компаний и предпринимателей, которые не могут применять УСН, есть в налоговом кодексе.

Существуют ограничения по численности работников — не более 100 человек. С 1 января 2021 года это количество увеличат до 130 человек. Еще есть ограничения по размеру дохода — не более 150 млн рублей в год, а с 1 января 2021 года — не более 200 млн рублей.

При численности работников свыше 100 и до 130 человек и доходах свыше 150 млн и до 200 млн рублей действуют повышенные ставки: 8% для УСН с объектом «Доходы» и 20% для УСН с объектом «Доходы минус расходы».

Общая система налогообложения

Есть еще ОСН — общая система налогообложения. Это самый сложный режим, и без бухгалтера тут не обойтись.

Как правило, предприниматели не выбирают этот режим по своей воле, а оказываются на нем, потому что нарушили условия других режимов или они им не подходят. Часто ОСН избегают из-за большой налоговой нагрузки. Предприниматели на ОСН платят НДФЛ за себя и НДС. Налоговый учет и отчетность на ОСН гораздо сложнее, чем на других режимах.

В некоторых условиях предприниматель может работать только на ОСН. Например, если доход или количество работников превышают разрешенные нормы для других систем налогообложения. На этом режиме таких ограничений нет.

При этом общую систему налогообложения можно совмещать с патентной системой. В таком случае платить налоги можно в режиме ПСН — по видам деятельности, на которые получен патент. По остальной деятельности придется платить налоги и отчитываться в режиме ОСН.

Помните: нет универсальных вариантов, которые подойдут всем. Нюансов очень много, и все нужно рассматривать применительно к конкретным обстоятельствам.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.