Бухгалтерский учет

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

На сегодняшний день бухучет обязателен при ведении предпринимательской и хозяйственной деятельности, ведь данное положение закреплено в отечественной законодательной базе. Основные положения прописаны в Положении «О ведении бухгалтерского учета и бухгалтерской отчетности в РФ», а также в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ, который вступил в силу 01 января 2013 года.

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Бухгалтерский учет в 2021-2022 годах (план счетов и принципы)

Бухгалтерский учет – избежать его не может ни одна организация. На данный момент бухгалтера ожидают перемены, причем достаточно существенные. Не пропустить ни одно из нововведений бухгалтерского учета, а также разобраться во всех тонкостях уже существующих правил вам помогут материалы данного раздела нашего сайта.

Основы бухгалтерского учета. Нормативная база

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. Так его определяет Федеральный закон «О бухучете» от 06.12.2011 № 402-ФЗ — основной бухгалтерский НПА.

Подробнее о законе вы можете узнать из этой рубрики сайта.

Он устанавливает общие правила и принципы бухгалтерского учета, можно сказать, учетную канву. Затем эти правила детализируются и конкретизируются в нормативных актах более низкого ранга.

Согласно самому закону 402-ФЗ такими НПА должны быть стандарты бухгалтерского учета — федеральные и отраслевые. Но в настоящее время они пока находятся в процессе разработки, а их функции выполняют давно нам известные положения по бухгалтерскому учету — ПБУ. С 2019 года стандарты должны начать постепенно вытеснять ПБУ из бухгалтерского поля. Полная замена одних другими (планируется, что стандартов будет 40) должна осуществиться к 2022 году.

Как только процесс пойдет, мы начнем сообщать об этом в нашей специальной рубрике, посвященной нормативному регулированию бухгалтерского учета.

Следом за общими бухстандартами в иерархии нормативного регулирования бухгалтерского учета располагаются рекомендации, призванные обеспечить правильное применение стандартов, а также собственные стандарты субъекта, учитывающие его собственную специфику. Применение рекомендаций и разработка внутренних учетных стандартов являются добровольными.

Базовые принципы бухгалтерского учета

Понятие «принципы» можно определить как руководящие положения, основные правила, которые лежат в основе чего-либо, задают рамки.

Применительно к бухгалтерскому учету принципы раскрываются в перечне допущений и требований к учетной политике и учету в целом, представленных в ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Они следующие:

О том, как составить учетную политику, читайте здесь.

О методе начисления рассказывает этот материал.

Это были допущения. Теперь назовем требования к бухгалтерскому учету:

Помимо указанных выше требований и допущений в качестве ключевых правил бухгалтерского учета также называют:

В соблюдении последнего вам поможет подборка материалов из рубрики «Документы бухгалтерского учета».

Для чего мы ведем бухучет (функции)

Бухгалтерский учет — это не просто прихоть законодателя. У него совершенно определенные цели, задачи и функции.

Так, основная цель бухгалтерского учета состоит в формировании объективной и достоверной картины имущественного положения фирмы. Знание о нем важно для внешних и внутренних пользователей.

Первые используют его с целью контроля (налоговики, собственники), инвестирования средств (потенциальные инвесторы) или для оценки целесообразности сотрудничества с компанией (поставщики, покупатели, кредиторы).

Вторым информация, которую поставляет бухгалтерский учет, необходима для оценки и повышения эффективности работы, изыскания резервов роста, ликвидации факторов, ему мешающих.

В свете указанного к задачам бухгалтерского учета можно отнести:

Из всего этого вытекают и функции. Бухгалтерскому учету свойственны следующие из них:

Но все это теория, которую каждый может прочитать в любом учебнике по бухучету. А цели нашего сайта — вполне конкретные, практические. Наши материалы помогут вам организовать с нуля или отладить уже имеющуюся систему бухгалтерского учета, разработать учетную политику и план счетов бухгалтерского учета, ответят на непростые вопросы по отражению в учете тех или иных операций, которые регулярно возникают в работе любого бухгалтера.

Объекты и методы бухгалтерского учета

Мы уже выяснили, что бухгалтерский учет ведется в отношении любого и каждого факта хозжизни организации. Но это не единственный его объект. Также бухгалтерский учет занимается:

См., например, эту статью об учете МПЗ.

Об учете кредиторской задолженности узнайте из этого материала.

О таком источнике, как нераспределенная прибыль, можно прочесть здесь.

Метод бухгалтерского учета — это те способы и приемы, с помощью которых собственно и осуществляется бухгалтерский учет. Они всем хорошо известны, в частности это:

Ведение бухгалтерского учета

Это, пожалуй, основная рубрика данного раздела нашего сайта, основной составляющей которой является именно практический бухгалтерский учет.

Здесь вы найдете материалы на любые случаи бухгалтерской жизни.

Начните с учетной политики.

С помощью данной публикации проверьте, правильно ли сформировали рабочий план счетов бухгалтерского учета 2018-2019 гг.

Проинвентаризируйте дебиторку (ДЗ) и кредиторку (КЗ).

О том, как это сделать, рассказывает этот материал. В нем же можно найти и скачать форму или заполненный образец акта инвентаризации.

Выявили просроченные долги? Спишите их в бухгалтерском учете и учтите для налогообложения, предварительно изучив соответствующие статьи.

И конечно же, бухгалтерский учет — это проводки. От корректного отражения операций по счетам напрямую зависят полнота и достоверность получаемой на выходе отчетности. В данной рубрике вы найдете проводки практически по любой ситуации. Начиная с бухгалтерского учета дивидендов и заканчивая начислением обязательных платежей: НДС, налога на прибыль, торгового сбора и др.

Просто напишите слово «проводки» в поле поиска — и получите полный перечень материалов с проводками бухгалтерского учета наиболее массовых операций.

Бухгалтерские формы: документы, регистры, отчетность

Бухгалтерский учет невозможно представить себе без документов. Вот почему для них мы создали отдельную большую рубрику, в которой рассказываем все о документации.

Не каждая бумага с подписью и печатью может удостоиться чести стать первичным документом бухгалтерского учета. Для этого она должна отвечать строгим требованиям, которые предусмотрены законом.

Что это за требования и каковы последствия их нарушения, узнайте здесь.

Первичный документ — это начальное звено в цепочке «документ — регистр — отчетность». Информация из всей массы поступающей в бухгалтерию первички систематизируется, регистрируется и накапливается в регистрах бухгалтерского учета. Это различные карточки, книги, ведомости и т. п.

Подробнее о регистрах читайте здесь.

Конечно, сейчас никто уже не ведет бухгалтерский учет на бумаге. В основном учетная работа компьютеризирована и автоматизирована. В электронном виде может оформляться все: и документы, и регистры, и отчетность.

Но правильность работы программы все-таки зависит от человека – бухгалтера. Поэтому знать общие правила создания, к примеру, оборотной ведомости необходимо. И мы рассказываем о них в материалах данной рубрики.

См., например, статью по оборотке счета 71.

И конечно, в этой рубрике вы найдете все многообразие форм первичной документации бухгалтерского учета: по кассе и кадрам, основным средствам и материалам, инвентаризации и даже специфические документы для строительства, розницы, общепита и т. п. Здесь доступны не только комментарии по заполнению форм, но и их бланки и даже заполненные образцы. Мы стараемся делать всё, чтобы ваш бухгалтерский учет стал проще.

Бухгалтерский учёт

Внесем ясность в вопросы формирования и функционирования бухучета в предпринимательстве.

Определение бухучёта

Любой учет – это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

ВАЖНОЕ ТРЕБОВАНИЕ! Документальная фиксация этой информации должна быть постоянной, непрерывной (с момента регистрации и вплоть до ликвидации фирмы), полной, в соответствии с установленным регламентом.

Бухучет берет в сферу своего внимания такие предпринимательские факторы:

Законодательное регламентирование

Бухучет является обязательным с точки зрения отечественной законодательной базы. Основные положения, касающиеся его ведения, изложены в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ, вступившем в силу 01 января 2013 года, и Положении «О ведении бухгалтерского учета и бухгалтерской отчетности в РФ».

Требования, изложенные в этих законодательных актах, обязательны к исполнению на всей территории нашей страны для представителей небанковских коммерческих структур.

Кто может вести бухучет

Для ведения данного вида учета на предприятиях предусматривается должность главного бухгалтера. Но, если размеры организации не позволяют иметь эту штатную единицу, эти обязанности могут быть исполнены:

Причины необходимости ведения бухучета

Первая и самая логичная причина для осуществления бухучета по общепринятой процедуре – законодательные требования. Желание и возможности предпринимателя не имеют значения, если речь идет об установленных государством законодательных основах.

Если бухучет не ведется

Не вести бухгалтерского учета организация не имеет права. Если хозяйственные операции не фиксировались должным образом, а бухотчетность никогда не составлялась и не предоставлялась в контролирующие государственные органы, такой предприниматель подпадает под ответственность:

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

Принципы ведения бухучета

Этот вид учета ведется не произвольно, а в строгом соответствии с базовыми положениями, принятыми и утвержденными на законодательном уровне.

Элементы бухучета

Бухгалтерский учет состоит из применения совокупности специальных экономических приемов отражения фактического наличия и динамики имущественных и финансовых средств организации. К ним относятся:

Бухучет с нуля за 25 минут для бамбуковой выхухоли

Не удивляйтесь, дорогие мои читатели блога Финвер! Я знаю, что Вы знаете основы бухучета!

А как же! Вы же у меня финансовые директора, собственники бизнеса и бухгалтеры! Улыбнулись, мои таланты? Да-да, я всех помню, люблю и благодарю за обратную связь!

А теперь внимание, вопрос:

Итак, давайте начнем. В бухучете есть:

Для того, чтобы показать перечень активов организации, в бухучете принято использовать план счетов (цифровые коды). Например,

1. План счетов иногда изменяют. Наш план счетов введен с 2001 года, до этого был другой план счетов и коды были другие. С 1 января 2001 года всё поменяли и бухгалтерам пришлось срочно переучиваться.

Наша компания приобрела акции ОАО «Бонолит» на сумму 1300000 рублей.

Зайдите в план счетов и найдите, на каком счете бухгалтерского учета их учесть?

Здесь есть небольшой уставный капитал, который владелец компании внес при регистрации, прибыль и большая задолженность перед поставщиками. Можно сказать, что почти все товары, которые имеются у компании, поставщик дал в долг. Деньги нужно будет вернуть.

Обратите внимание, что имущество и источники этого имущества равны по сумме.

Управленческий баланс, по своей природе, ничем не отличается от бухгалтерского, просто он составлен для собственника и включает в себя данные сразу по нескольким компаниям.

Однако, у финансового директора он почему-то не сходится.

Составьте баланс! И не забудьте проставить счета по плану счетов.

Это не важно, смогли Вы решить задачу сразу или нет, важно то, что Вы в итоге поняли решение.

А еще это реальный и очень полезный прием, который пригодится на практике. Теперь Вы можете легко решить проблему, которая в 99%(. ) случаев возникает при составлении управленческого баланса.

Если Вам понравилось думать над этой задачей, я предложу Вам следующую, а она еще сложнее.

Виды учёта и документооборот

Разбираемся в терминах

Учёт защитит вас в нужный момент. Есть обязательная часть: бухгалтерский и налоговый учёт. А есть добровольный управленческий: можно вести, можно не вести.

Всё вместе я называю предпринимательским учётом, потому что такой набор даёт владельцу бизнеса полное представление о состоянии компании.

И налоговый, и бухгалтерский учёт обязаны вести все компании, чтобы отчитаться перед государством и показать, что работают законно. Исключение — индивидуальные предприниматели на специальных налоговых режимах. Они могут вести только налоговый и заменять бухгалтерский учёт документарным — просто складывать документы в папку.

Бухгалтерский учёт позволяет описать все хозяйственные операции бизнеса и посчитать прибыль, что особенно важно, если собственников несколько.

ИП на специальных режимах и организации на УСН имеют право (но не обязаны) вести бухучёт в упрощённой форме. Это значит, что бухгалтерская отчётность для них — это два документа: отчёт о финансовых результатах и баланс. Это меньше, чем при работе на ОСНО, где к ним добавится как минимум отчёт о движении денежных средств.

Налоговый учёт помогает рассчитать сумму налога в соответствии с выбранным режимом.

Управленческий (финансовый) учёт полезен самому владельцу бизнеса, чтобы принимать правильные управленческие решения. В отличие от бухгалтерского и налогового, его ведут в свободной форме и включают туда расходы на маркетинг и другие важные для бизнеса статьи, которые часто больше нигде не отражаются.

Можно вообще не внедрять управленческий учёт — каждый предприниматель решает сам. Финмодель, которую описывали в предыдущих разделах, — один из способов вести такой учёт.

С чего начать учёт

Разберитесь с личными финансами. Создайте таблицу в Excel, внесите в неё ваши доходы, включая, например, деньги, которые вам подарили, и расходы. Поймите, как устроен бюджет, — в бизнесе всё точно так же.

Я рекомендую начать учёт расходов компании сразу, хоть в блокноте. К примеру, заплатили юристу за консультацию — внесли в табличку.

Как работает предпринимательский учёт

И штатный бухгалтер, и специалист на аутсорсе в первую очередь занимаются бухгалтерской и налоговой отчётностью, которую требует государство. Благодаря утверждённым стандартам и развитию IT-технологий, этот функционал уже сильно автоматизирован. Но это не значит, что бухгалтер точно не нужен. Специалист поможет не только вести отчётность, но и разобраться в ней.

Многие думают, что задача бухгалтера — сделать отчёт. Нет, отчёт делается одной кнопкой — «формировать», а вот чтобы до этой кнопки добраться, надо проделать огромный пласт бухгалтерской работы.

База и бухгалтерского, и налогового учёта — ввод в программу учёта и обработка первичной документации. К «первичке» относятся документы, подтверждающие доходы и расходы компании, например:

УПД — новая форма, упрощающая документооборот. Для компаний на ОСНО он заменяет счёт-фактуру и накладную и подходит как для товаров, так и услуг.

В налоговом учёте будут отражаться только операции, важные для режима, который вы применяете. На УСН 6% и патенте — только доходные операции в книге учёта доходов. На ОСНО и УСН 15% — и доходные, и расходные в книге учёта доходов и расходов (КУДиР).

В бухучёте будут отражаться все операции по счетам.

Когда мы заводим первичные документы, правильно настроенная бухгалтерская программа автоматически рождает проводки. По одной операции их может быть несколько. Задача бухгалтера или того, кто его функции выполняет, — следить за тем, чтобы операции отражались в программе корректно, как в бухгалтерском учёте, так и в налоговом.

Как выстроить учёт

Решите, какое программное обеспечение будет интегрировано с онлайн-кассой. Подробнее о ведении товароучёта поговорим в следующих шагах.

Если вы обязаны вести бухучёт по закону, работать без неё не получится. Важно, чтобы программа интегрировалась с системой товароучёта. Например, программой товароучёта может быть «1С:Торговля» или «1С:УНФ», а для бухучёта — «1С:Предприятие 8.3».

Для бухучёта мы используем «1С», ещё в штате производства есть бухгалтер.

Законы дают варианты, как вести бухучёт, — учётная политика определяет такие тонкости. Даже если планируете вести учёт самостоятельно, для этой задачи лучше разово привлечь специалиста. Он создаст политику — настроит проводки — и объяснит, как пользоваться программой.

Учётная политика утверждается на каждый год, но если ничего не меняется, можно применять одну и ту же.

Подпись нужна, чтобы вести электронный документооборот:

С 1 июля 2021 года ФНС выпускает её бесплатно, но придётся купить eToken — электронный ключ.

Можно выбрать любого оператора ЭДО — у них примерно одинаковая стоимость обслуживания, но лучше узнать, каким оператором ЭДО пользуются ваши предполагаемые контрагенты, и подключиться к нему, чтобы избежать роуминга. Плату операторы берут в основном за отправку документов — входящие бесплатны.

Документооборот в электронной форме сэкономит деньги и время на курьерскую доставку, бумагу и прочее. Но если партнёры всё ещё работают с бумажными формами, документооборот придётся дублировать: вести и электронный, и бумажный, даже если вы сканируете бумаги. В этом случае систему хранения файлов для ЭДО и бумажных папок лучше делать единой, а контрагентов — уговаривать перейти на ЭДО.

Чтобы заверять документы электронной подписью мог не только собственник или руководитель бизнеса, оформите доверенность и впишите соответствующие реквизиты в формы накладных, актов и ведомостей в графу «Доверенность».

Подгружайте в программу документы, подтверждающие операции: акты, накладные, кассовые чеки, выписки со счетов, данные ОФД (оператора фискальных данных). Так, ИП на УСН 6% может ограничиться только выписками со счёта, чтобы подтвердить доходы, но эксперты рекомендуют вводить в программу документы по всем операциям, чтобы в случае чего в дальнейшем можно было «поднять» эти документы. Например, если контрагент запросит акт сверки.

Своя бухгалтерия или аутсорсинг: что выбрать

Вести бухгалтерию самостоятельно странно, потому что это не основная функция бизнеса. Предпринимателю лучше заниматься продажами, клиентами, маркетингом и так далее. А бухгалтерию вести либо с помощью онлайн-сервисов, когда она простая, либо с помощью аутсорс-бухгалтерии.

И только когда бизнес вырастает — появляется большой объём работы и специфика, много сотрудников и кадровых документов, вы перерастаёте тариф аутсорса — можно подумать о собственном бухгалтере. Это актуально для компаний с оборотом от 10 миллионов, у которой 30-40 человек в штате (или до 100, если учёт требует только каких-то простых действий). На старте бизнеса вы скорее вместо бухгалтера возьмёте ещё одного продавца, маркетолога-фрилансера и так далее.

Нанимать бухгалтера в штат дороже, в среднем, на 20%. Кроме того, всегда есть риск, что попадётся не лучший специалист, который будет выдавать использование программ бухучёта за свою работу.

Сервисы онлайн-бухгалтерии могут заменить бухгалтера только для ИП на «упрощёнке» или совсем маленьких компаний с низким либо нерегулярным оборотом. Во всех остальных случаях они дают предпринимателям ощущение, что они понимают, куда движется бизнес, которое редко совпадает с реальностью.

Действительно на некоторых системах налогообложения, особенно для ИП, сервисы работают хорошо. Но для каких-то более сложных случаев — ООО, акционерных обществ, той же УСН 15% — нет. Есть огромное количество нюансов, которые эти сервисы не могут учесть в оперативном режиме. То есть они подразумевают какой-то уровень знаний у самого пользователя, чтобы как-то их корректировать. Для ОСНО вообще нет никакой автоматизации.

Наши эксперты рекомендуют не прибегать к помощи приходящих бухгалтеров, так как зачастую они не несут никакой ответственности за результат своей работы.

Если хотите передать бухгалтерию на аутсорс — выбирайте компанию. Проверить подрядчика можно на основании рекомендаций. Выбирайте бренд, который успел заявить о себе на рынке, у которого настроена система внутреннего контроля качества и оценки персонала.

Общепиту не обойтись без бухгалтера-калькулятора. Это специалист, который рассчитывает себестоимость блюд и напитков. Бухгалтер-калькулятор поможет установить конечную стоимость позиций в меню, составит технологические и калькуляционные карты. Если специалист в штате, он может участвовать в инвентаризациях и контролировать остатки.

Бухгалтерский учёт для нас ведёт компания на аутсорсе, выбирала по рекомендациям — фирму мне посоветовала подруга.

Как строится работа с бухгалтером на аутсорсе

На аутсорсе

Примерно раз в месяц, обычно в первой половине, вы передаёте компании документы по ЭДО или курьером. ИП могут направлять «первичку» и раз в квартал.

У большинства аутсорсинговых компаний прописана ответственность на случай ошибок и штрафов от ФНС и есть страховка профессиональной ответственности, они берегут свою репутацию.

Договаривайтесь о разрешении спорных ситуаций на берегу и закрепляйте в договоре условия. Например, если произошёл технический сбой и отчёт вовремя не ушёл в налоговую, компания возместит штраф или заплатит вам компенсацию в размере стоимости обслуживания за два месяца.

В штате

Никогда не пытайтесь сложить на бухгалтера сразу всю работу с документами — ставьте конкретные задачи.

Бывает, ожидают, что бухгалтер — это и финансовый директор, сделает и казначейство, и посоветует классную схему оптимизации налогообложения и так далее. Так не бывает даже в среднем бизнесе.

Сформулируйте, что вы ожидаете от специалиста, в чём он вам поможет и чем он лучше онлайн- и аутсорс-сервисов. Проблема с кадровым учётом — отпуска, больничные? Нужно искать бухгалтера именно на кадры. Если проблема с учётом НДС — какие-то сделки с ним, какие-то без, нужен бухгалтер, который именно это закроет. Не пытайтесь никогда найти абстрактного бухгалтера, который придёт и сделает всё. Так вы не найдёте никого.

Как хранить данные и документы

Восстанавливать данные учётов очень сложно и дорого, поэтому позаботьтесь об их сохранности. Не теряйте логин и пароль администратора от личного кабинета в программе учёта: базы данных надёжно шифруют — можете потерять доступ навсегда. Если бухгалтер ведёт учёт в личной системе, ежеквартально создавайте архив.

У каждого типа первичной документации свой срок хранения по закону. Чтобы не разбираться, не выбрасывайте «первичку» в течение пяти лет — так точно не ошибётесь. Отвечать за её сохранность должен собственник или руководитель, а не бухгалтер.

Кадровые документы и личные дела нужно обязательно держать в сейфе.

Бухгалтерский учет

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

На сегодняшний день бухучет обязателен при ведении предпринимательской и хозяйственной деятельности, ведь данное положение закреплено в отечественной законодательной базе. Основные положения прописаны в Положении «О ведении бухгалтерского учета и бухгалтерской отчетности в РФ», а также в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ, который вступил в силу 01 января 2013 года.

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Краткий курс бухгалтерского учёта

Бухгалтерский учёт считается основным инструментом управления бизнесом. Этот инструмент универсален, так как с его помощью можно выполнить анализ хозяйственной деятельности компании с любым масштабом и спецификой деятельности, а также сравнить результаты своей и других организаций. При этом все произошедшие события в хозяйствующем субъекте измеряются с помощью общей для всех единицей – денежной. А вот человек, который в профессиональных целях использует этот инструмент, является бухгалтером.

Что такое бухучёт?

Под бухгалтерским учётом подразумевается тщательно систематизированная и упорядоченная по определённым правилам информация об имуществе компании и её обязательствах; постоянный поток документов, которые фиксируют все произошедшие хозяйственные события, преимущественно в денежном выражении. Грамотно организованный бухучёт позволяет собственнику ответить на следующие вопросы: что мы имеем, в каком количестве и кому мы за это должны.

Принципы ведения бухучёта

В бухгалтерском учёте единицей хранения информации считается так называемый бухгалтерский счёт. Его открывают бухгалтеры для любого отдельного вида имущества (актива), обязательства.

Бухучёт организации основывается на принципе ведения двойной записи, то есть каждое хозяйственное событие фиксируется в денежном выражении одновременно на двух бухгалтерских счетах: дебетовом и кредитовом. В результате образуется итоговая сумма на конкретную дату. Сумма на дебетовом счёте указывает на наличие имущества компании. На кредитовом – наличие определённых обязательств (источников образования данного имущества).

В бухучёте существует также фиксированный список счетов, закреплённый на законодательном уровне, – план счетов.

Основные категории бухучёта

Выделяют три важнейшие и тесно связанные между собой бухгалтерские категории: прибыль, денежный поток и активы (оборотный капитал).

Деньги компании движутся по строго определённому циклу: в результате хозяйственных операций совершается финансовый приток через источники поступлений, например: продажи, вложения собственников, займы, отток за счёт выплат по обязательствам.

Внутри любой компании ежедневно происходят многочисленные бизнес-процессы. Сами компании можно сравнить с живыми организмами, где система денежного потока похожа на кровообращение: деньги движутся в строгом направлении и поступают в органы, снабжая их всем необходимым. Отток денег направлен не только на оплату внешних ресурсов (покупку сырья и материалов), но и на потребление, происходящее внутри компании: коммунальные услуги, аренда, зарплата сотрудникам, налоги и взносы.

Получению прибыли предшествует приобретение сырья, затем из него изготавливают продукцию, и только на завершающем этапе (продаже) появляется выручка. Она в свою очередь позволяет увеличивать денежный поток.

Существует вспомогательный ресурс, который на научном языке принято называть дополнительным финансированием. Это привлечение внешних заимствований у финансовых организаций. Чтобы не допустить сбоя производственного цикла, не прерывать замкнутость «кровообращения», кредиты и займы пригождаются, например, когда возникают задержки оплаты от покупателей или нужны деньги на отвлеченные проекты. Поэтому даже малые организации редко обходятся без дополнительного финансирования.

Таким образом, денежный поток – это упорядоченная система, которая не любит хаоса и незапланированного вмешательства. Когда в компании дефицит денег – это плохо. Когда деньги просто так залеживаются на счетах – тоже плохо. Поэтому основное финансовое правило бухучёта таково: деньги должны всегда работать. Скапливание же можно рассматривать как признак неразумного использования.

В бухгалтерии оборотным капиталом называют активы или имущество, способное превратиться в деньги в течение года. В состав оборотных средств входят: различные запасы (начиная от сырья и материалов, заканчивая готовой продукцией), дебиторская задолженность, финансы и вложения.

Содержание оборотного имущества обусловливает вид деятельности организации. Больше всего оборотных средств содержится у производственных предприятий, чем, к примеру, у торговли или сферы услуг. Причиной этому служит сложное и протяжённое строение производственного цикла, где сначала добывают сырьё, а затем при помощи определённой технологии появляется совершенно новый продукт.

Товарно-материальные запасы объединяет между собой процесс производства товаров, а затем – реализация (продажа) продукции. Под запасами подразумевается несколько групп материальных ценностей:

Бухгалтерская отчётность

Отчётность является важнейшим критерием для оценки положения дел на предприятии. Заглянув в эти документы, грамотный специалист, подобно врачу, может рассказать о здоровье бизнеса и поставить нужный диагноз.

Бухгалтерская отчётность представляет собой комплекс сведений о материальном состоянии компании, о результате его работы и произошедшем движении денег за определённый период времени. Составляют её строго по установленным законодательством требованиям.

Финансовая грамотность специалиста позволяет понимать не только собственные отчёты, но и любого другого предприятия. Навык помогает предпринимателю оценивать сильные и слабые стороны организации, на их основе принимать решения о доверительном сотрудничестве. К тому же единственный официальный способ получить информацию о платежеспособности другого предприятия – это запросить его финансовую отчётность.

Бухгалтерская отчётность включает в себя три главных документа:

Данные отчёты помогают рассматривать организацию в трёх аспектах: имущества, денежных потоков и финансового результата.

Как стать профессиональным бухгалтером?

Наш учебный центр проводит обучающие курсы для бухгалтеров любого уровня. Вы можете освоить такие направления, как бухучёт в коммерческих и бюджетных организациях, налогообложение, МСФО, государственные закупки, налоговое консультирование и многие другие. Мы регулярно запускаем курсы, обучение на которых готовит специалистов к вступлению в профессиональные сообщества бухгалтеров (например, АССА и Институт профессиональных бухгалтеров РФ).

Стать профессионалом вам помогут опытные эксперты с большим практическим стажем работы в крупных организациях. Весь обучающий материал носит практическую направленность. Наши студенты слушают лекции, решают задания на практических семинарах, участвуют в различных групповых тренингах. Важно, что все полученные на занятиях «Что делать Квалификация» умения и навыки можно применять буквально на следующий день, работая в своей компании.

Для кого курсы бухучёта?

Краткий курс бухгалтерского учёта будет полезен тем, кто:

Программа курса

На наших занятиях вы узнаете об основных законах и положениях бухгалтерского учёта, научитесь понимать и работать с учётом их требований. Изучите основы бухгалтерского и налогового учёта, работу с документацией, освоите формирование отчётности. Кроме этого в курс входит подробное изучение прикладных бухгалтерских программ 1С

Как записаться на курс

Запишитесь на курс для профессиональных бухгалтеров с помощью нашего сайта. Отправьте заявку и оплатите курс. Дождитесь письмо с подтверждением участия и подробной информацией об организации обучения.

Бухгалтерский учёт

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Содержание

История

Новое время

Метод бухгалтерского учёта

Совокупность всех приемов и способов, с помощью которых в Бухгалтерском учете отражаются движение и состояние хозяйственных средств и их источников, он включает в себя следующие основные элементы:

Субъекты бухгалтерского учёта

Бухгалтерский учёт может вестись:

Принципы бухгалтерского учета

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учёта можно считать следующие:

Защитная функция бухгалтерского учёта

Под защитной функцией бухгалтерского учёта понимают обеспечение охраны имущественных интересов участников экономической деятельности, а именно:

Различают две составляющих защитной функции бухгалтерского учёта:

Предупредительная (превентивная) функция направлена на затруднение совершения нарушений тем или иным лицом путём осуществления текущего контроля. То есть сама система бухгалтерского учёта построена таким образом, чтобы все действия лиц, участвующих в осуществлении хозяйственных операций были максимально прозрачны; известны большому кругу лиц; подвержены немедленному контролю; взаимосвязаны с действиями других лиц.

Охранительная (следообразующая) функция срабатывает после того, как совершено нарушение. Она обеспечивается способностью системы учёта адекватно отражать факты деструктивных отклонений в хозяйственной деятельности против воли злоумышленников. То есть несмотря на усилия лиц, заинтересованных скрыть информацию о совершаемых нарушениях, при грамотно поставленном бухгалтерском учёте в учётных документах остаются следы, позволяющие выявлять такие факты.

Охранительная функция реализуется через систему последующего финансового контроля:

Бухгалтерский учёт в банках

Правовое регулирование бухгалтерского учёта в Российской Федерации

Законодательство Российской Федерации о бухгалтерском учёте состоит из:

Общее методологическое руководство бухгалтерским учётом в Российской Федерации осуществляется Правительством Российской Федерации. [9]

В настоящее время, в соответствии с постановлениями Правительства РФ, происходит приближение национальных правил бухгалтерского учёта к международным стандартам финансовой отчётности (IFRS).

Профессия бухгалтера

Для того, чтобы овладеть профессией бухгалтера, необходимо знать теорию бухгалтерского учёта — теоретические, методологические и практические основы его организации.

Большее значение имеет понимание функций бухгалтерского учёта — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется также овладение методами бухгалтерского учёта.

Система бухгалтерского учета

Систематизировать сведения о бизнесе, его доходах и расходах помогает бухгалтерский учет. Вести его можно по-разному и в разных системах и сервисах, которые облегчают и автоматизируют эту работу. Расскажем вкратце, что такое бухгалтерия и как ее можно организовать для небольшого бизнеса.

Что такое бухгалтерский учет

Ежедневно в бизнесе совершаются хозяйственные операции, а еще компания или ИП владеют имуществом и несут обязательства. Бухгалтерский учет — это система, разработанная для постоянного сбора, документирования и обобщения данных обо всех этих вещах и процессах.

Простыми словами, это система правил, по которым описывают изменения в «жизни» бизнеса. На основе таких записей потом создаются обобщенные бухгалтерские отчеты. Отчеты нужны самой компании, чтобы понимать суть изменений и планировать деятельность. А еще они нужны внешним пользователям: банкам, инвесторам, партнерам и государственным органам — с помощью отчетности они оценивают финансовое состояние и устойчивость компании.

От бухучета освобождены ИП и филиалы иностранных компаний. Все органицации должны вести бухгалтерию, да и предприниматели имеют право вести учет по собственному решению (Федеральный закон 402-ФЗ). Малые компании и ИП могут вести упрощенный бухучет — о нем тоже расскажем в статье.

Зачем нужен бухучёт

На самом старте, пока бизнес маленький, руководитель может удерживать в памяти все сведения о сделках, платежах и финансовых потоках, просто записывать все это в тетрадку или гугл-таблицы. В этот период кажется, что в бухучете нет смысла. В какой-то мере это так, но грамотный бухучет помогает не просто записывать совершенные сделки. Еще он помогает:

Ключевые понятия бухучета

Первичный документ. Весь бухгалтерский учет строится на первичных документах, которые подтверждают факты хозяйственной жизни. Например, компания получает на склад 100 кг мороженого — это подтверждается входящей накладной, а для плательщиков ОСНО еще и счетом-фактурой или универсальным передаточным документом. Компания оплачивает поставку — это подтверждает расходный кассовый ордер. Среди первичных документов, или «первички», есть еще акты, авансовые отчеты, договоры. В них должны быть обязательные реквизиты: название участников сделки, дата сделки, название товара, услуги или работ, цена и пр. (п. 2 ст. 9 закона 402-ФЗ). Можно работать с унифицированными формами первички или разрабатывать их самостоятельно.

Бухгалтерские регистры. Данные из первички заносятся в бухгалтерские регистры — это таблицы, журналы или ведомости. Их тоже можно использовать в унифицированном виде или изменять «под себя».

В регистры информацию вносят по методу «двойной записи», чтобы фиксировать одновременно приход и расход имущества. Скажем, закупка мороженого — это приход товаров, но в то же время — расход денег. Поэтому в одной колонке прописывают приход (дебет), а в другой — расход (кредит) в денежном выражении

Бухгалтерские счета. При записи в бухгалтерские регистры каждая запись в колонке помечается разными цифровыми кодами — это бухгалтерские счета. Счета используют для учета разных групп доходов и расходов, активов и пассивов. Минфин разработал план счетов — именно его применяют в учете. Например, на счете 01 «Основные средства» учитывают здания и оборудование, на счете 41 «Товары» — товары для перепродажи, то же мороженое.

К счетам есть субсчета: для счета 41 это, например, 41.1 «Товары на складах», 41.2 «Товары в розничной торговле» и так далее. Каждая компания выбирает из общего плана свой набор счетов, которые нужны ей для работы. Скажем, фермерскому хозяйству понадобится счет 11 «Животные на выращивании и откорме», а мебельному цеху счет 10 «Материалы».

Бухгалтерская проводка — это фиксация в регистре дебета и кредита с указанием счетов. Например: Дт 50 Кт 51 — 1 000 рублей. Это значит, что по дебету счета 50 «Касса» и по кредиту счета 51 «Расчетный счет» провели 1 000 рублей, а в переводе «с бухгалтерского на человеческий» — с расчетного счета компании сняли 1 000 рублей в кассу.

Сальдо. На базе проводок по каждому счету рассчитывают сальдо — это между суммой по дебету и кредиту за определенный период. Такой показатель может быть и нулевым.

Бухгалтерский баланс и отчет о прибылях и убытках. Сведения по каждому счету берут для составления бухгалтерского баланса (в этом отчете группируют все активы и пассивы бизнеса за отчетный период) и отчета о прибылях и убытках — он же отчет о финансовых результатах. Это и есть бухгалтерская отчетность, компании раз в год сдают ее в налоговую вместе с приложениями — отчетами об изменениях капитала, о движении денежных средств, о целевом использовании средств. А еще эти отчеты руководители анализируют, чтобы понимать состояние бизнеса и принимать управленческие решения.

Что такое упрощенный бухгалтерский учет

Малые предприятия могут вести бухгалтерию в упрощенном виде (п. 4 ст. 6 закона 402-ФЗ). Для этого бизнес должен укладываться в такие рамки:

Минфин РФ предлагает три варианта упрощенного учета: полную форму, сокращенную и самую простую («Рекомендации по применению упрощенных способов ведения бухучета и составления отчетности» от 11 декабря 2013).

Применяя все эти формы, компании сдают и упрощенную бухотчетность: только бухгалтерский баланс и отчет о финрезультатах без пояснений и приложений.

Но не все малые компании могут применять формы упрощенного учета. Это запрещено для фирм, которые обязаны проводить аудит, потребительских и жилищно-строительных кооперативов, политических партий и государственных компаний, нотариальных палат и адвокатских бюро, микрофинансовых фирм и НКО, выполняющих функции иноагентов.

Что такое учетная политика

В зависимости от выбранной формы учета, налогового режима, плана счетов и форм первички у разных компаний будет отличаться способ, которым ведется бухгалтерия. Поэтому все особенности своего учета компания прописывает в документе, который называется «Учетная политика».

Учетную политику для компании разрабатывает ее бухгалтер или аутсорсинговая фирма, а директор утверждает приказом. Без этого документа работать нельзя, и при проверке налоговая может оштрафовать за отсутствие учетной политики.

Нужен ли для ведения учета бухгалтер

Ведение бухгалтерского учета требует специальных знаний и опыта, с этой задачей лучше всего справляется профессиональный бухгалтер. Особенно если в компании ведутся разноплановые операции, а обороты высоки. Поэтому работа со штатным бухгалтером — самый надежный способ вести бухгалтерию. С этим сотрудником всегда можно посоветоваться по финансовым и юридическим вопросам, попросить подготовить не только обязательную, но и управленческую отчетность.

Если вы пока не готовы нанять бухгалтера в штат, бухгалтерию можно отдать на аутсорсинг бухгалтерской фирме или фрилансеру, убедившись в их благонадежности. Так поступают многие малые компании, а средние и крупные порой отдают на аутсорсинг целые участки бухучета — например, начисление и выплату зарплаты и кадровый учет. Другой вариант решать задачи учета — «приходящий» бухгалтер, который появляется в компании несколько раз в месяц.

Вести учет самостоятельно можно, если у вас есть хотя бы минимальная подготовка в бухгалтерии и финансах. В этом случае лучше выбрать простую «облегченную» бухгалтерскую программу или сервис, в которой часть функций автоматизирована. Такие системы сами следят за сроками платежей и отчетов, напоминают о них пользователю. Они сами предлагают верные проводки при заведении первичных документов, сами формируют регистры учета и затем отчетность. А еще в них есть «предустановленные» подходящие варианты учетной политики.

Чаще всего такие программы не устанавливаются на компьютер, а размещаются в облаке. Тогда их плюс еще и в том, что вы можете дать доступ к программе нужным сотрудникам: например, приходящему или удаленному бухгалтеру для ведения учета, менеджеру для заведения первички. А сами сможете контролировать их работу и выставлять счета клиентам, следить за финансами и долгами.

Как выбрать программу для бухучёта

Нет такой программы, которая подошла бы любому предприятию — от фабрики дверей до киоска с хот-догами. Систему учета нужно выбирать под потребности и особенности бизнеса: выбрать параметры, которые точно должны быть в вашей программе и сравнить популярные сервисы, не забывая об их надежности.

Вот на что стоит обратить внимание:

Системы, которые рассчитаны на предпринимателей и бухгалтеров малых фирм, проще: в них встроены подсказки, есть напоминания о важных задачах, работает техподдержка. А программы для специалистов и крупных компаний сложнее в использовании: для работы с ними нужно знать многие тонкости учета.

Работайте в веб-сервисе Контур.Бухгалтерия: ведите учет, платите налоги и зарплату, отчитывайтесь через интернет. Большинство функций автоматизировано, сервис можно изучить за пару дней. Тестируйте систему бесплатно 14 дней

Бухучёт для малого бизнеса: краткий бухгалтерский «разговорник»

Что нужно знать предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. А в этой статье мы попробуем разобраться в сленге бухучёта.

В любой профессиональной сфере человеческой деятельности присутствует некоторое количество специальных терминов. Они позволяют коллегам по работе общаться ёмко, передавая при этом максимум информации. Если бы не существовало такого специфического сленга, общение профессионалов было бы довольно многословным. Но у этой «медали» есть и обратная сторона – человек «не из этой профессии», слыша порой довольно привычные слова, может не понимать их смысл в полной мере или понимать иначе, чем имел в виду тот, кто их произносит. И возникает эффект «испорченного телефона».

Бухгалтерский учёт, как система и как профессия, также имеет свой набор специальных терминов. Это бывает очень удобно, потому что в большинстве случаев избавляет от необходимости проговаривать полную и длинную словесную формулировку, соответствующую законодательству и методологии. Или подразумевает некий контент, входящий в это понятие. Причем, в большинстве случаев смысловое наполнение не является абсолютным, а зависит от его «прикладного», контекстного применения. А это и вид хозяйственной деятельности, и организационно-правовая форма, и система налогообложения и т.д.

Если вы читаете эту статью, значит, у вас есть цель научиться понимать этот «конспирологический» язык. И это довольно просто. Как у шпионов и разведчиков существовали шифры, позволяющие перевести полученные сообщения на понятный язык, так и «План счетов бухгалтерского учёта» позволяет сделать «перевод» с бухгалтерского на «человеческий» и наоборот. Следует сказать, что «План счетов» (то есть тот самый набор шифров) не является абсолютным и вечным, он подвержен изменениям, так как меняется и сам мир бизнеса, и варианты заключаемых сделок, а значит и их компоненты. Поэтому мы будем исходить из текущего, актуального плана счетов.

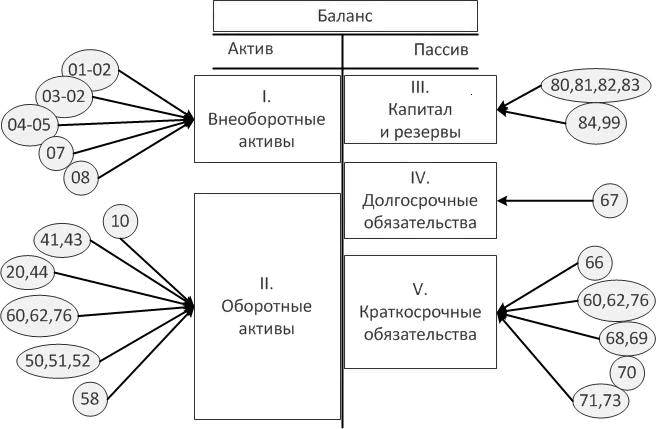

В предыдущей статье была начата тема – как читать баланс, в которой достаточно кратко были описаны составляющие разделов баланса. Рассмотрим теперь более подробно – какие именно объекты, на каких счетах учитываются, и каким образом формируют суммы по разделам и сам баланс целиком.

Важно знать, что бухгалтерская отчётность у нас годовая (а вся остальная – промежуточная) и что баланс может быть составлен только на дату конца месяца (квартала, года), а в составлении баланса, например, в середине месяца просто нет смысла. В последующих статьях мы рассмотрим – почему это так, а не иначе.

Давайте «пройдёмся» по некоторым счетам и познакомимся с теми смыслами, которые заложены в различных кодах счетов (для целей данного цикла статей об основах бухучёта будет использовано не полное количество счетов, а лишь наиболее часто и широко используемые счета). При этом будем придерживаться порядка рассмотрения по разделам баланса, использующего коды действующего «Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций», утвержденного приказом Министерства финансов РФ от 31 октября 2000 г. № 94н.

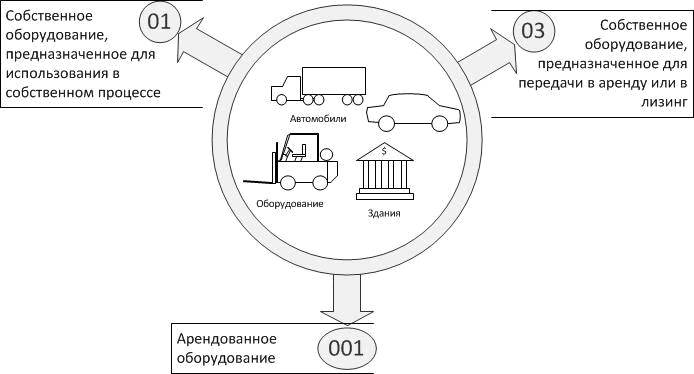

В этом разделе учитывается в основном оборудование, которое служит вам долгое время (более 12 месяцев) – то есть не поглощается полностью в одном цикле (обороте) производства продукции или оказания услуг. Поэтому его стоимость отражается в расходах фирмы «порциями», частями, помесячно, с помощью метода начисления амортизации, которую учитывают на счете 02, (об амортизации мы более подробно расскажем в последующих статьях этого цикла).

Если в собственности вашей фирмы есть такие объекты (серверы, станки, автомобили, здания, силовые установки, земельные участки и проч.), участвующие в процессе её деятельности, то они учитываются на счете с кодом 01 (Основные средства). Это верно, если речь идёт, например, об автомобиле вашей коммерческой службы (доставка необходимого фирме сырья, доставка вашей продукции покупателю) или здании, в котором расположен ваш офис или производственный цех.

Если же вы приобрели в собственность те же автомобиль или здание, но с целью сдачи его в аренду (и получения в качестве дохода арендной платы), то учитывать такой объект придется уже на счете 03 (Доходные вложения в материальные ценности).

Если же офисное помещение или корпус производственного цеха фирма арендует у другого собственника, то механизм учета иной. Сами объекты учитываются «за балансом» на специальных счетах, суммы на которых не входят в подсчёт валюты баланса – счет 001 (Арендованные основные средства), а расходы на аренду учитываются в себестоимости (о которой речь также пойдёт в одной из следующих статей).

Но не только эти объекты учитываются в разделе внеоборотных активов. Такими же долгосрочными вложениями являются Нематериальные активы и расходы на НИОКР (счет 04) – к которым относятся:

Исключительные права на изобретения, на товарный знак, на программы для ВМ и базы данных и др.;

Организационные расходы, деловая репутация и др.

Перечисленные объекты – те, что уже готовы и используются. Но на этапе их приобретения, монтажа, строительства и прочих вложений (которые относятся к капитальным, а с точки зрения денежного оборота – ещё и инвестиционным) для учета используются счета 07 (Оборудование к установке) и 08 (Вложения во Внеоборотные активы).

Следует особо отметить, что в разделе I. Баланса стоимость объектов основных средств, нематериальных активов и расходов на НИОКР попадает за вычетом начисленной амортизации. Такая стоимость называется остаточной.

К внеоборотным активам относятся также вложения в акции и паи других субъектов гражданских прав, то есть различные виды инвестиций, имеющих длительный характер. Их счёт учёта – 58.

В общем случае считается, что внеоборотные активы в случае необходимости погашения долговых обязательств требуют большего времени на «превращение в деньги», чем активы оборотные.

Классификация активов как оборотных говорит сама за себя. Такие выражения как «пустить деньги в оборот» или «товарооборот» наверняка знакомы многим. Классическая формула «товар – деньги – товар», собственно, является иллюстрацией того, что такое оборот активов. Товар продаётся за деньги, на деньги приобретается новый товар, который в свою очередь снова продаётся за деньги – и так далее. Её разновидностью является формула «деньги – товар – деньги».

Свойство быстрого «перетекания» одних активов в другие объединяет активы, относящиеся к данному разделу.

Начнём с самого быстро оборачивающегося актива – с денег. Их можно быстро превратить в другие деньги (наличные – в безналичные и наоборот, деньги в одной валюте в деньги в другой валюте) или в материалы, товары, на них можно купить услуги и т.д.

Здесь нужно запомнить следующие коды счетов:

Наличные деньги – касса – счет 50.

Безналичные рублёвые средства на счетах в банках – счет 51.

Безналичные валютные средства на счетах в банках – счет 52.

Следующими по скорости оборота считаются материальные ценности, относящиеся к категории «запасы». И в них самыми быстрыми считаются товары (счет 41) и готовая продукция (счет 43), собственно и предназначенные для реализации – для превращения в деньги. Хотя, безусловно, скорость их реализации зависит от спроса на рынке. К ним же можно отнести такую разновидность запасов, как материалы (счет 10) – то, что приобреталось фирмой для собственного использования. То есть материалы изначально для реализации в том же виде, как были приобретены, не предполагаются.

В следующих статьях будет рассмотрено понятие затрат: на производство и на оказание услуг (счет 20), коммерческие расходы (счет 44). Сейчас же примем за данность то, что на этих счетах могут быть остатки (незавершенное производство на счете 20, транспортные расходы на счете 44), которые также являются составляющими раздела оборотных активов.

Вы сделали предоплату поставщику, но на дату формирования баланса встречной поставки от него не было, либо она лишь частично погасила аванс. В этом случае задолженность поставщика перед вашей фирмой отразится по дебету счёта 60 (Расчёты с поставщиками и подрядчиками) и войдёт в сумму дебиторской задолженности.

Вы что-то отгрузили вашему покупателю, либо оказали ему услугу, но оплата от него на дату формирования баланса не поступила (или поступила частично). В этом случае задолженность покупателя перед вашей фирмой отразится по дебету счета 62 (Расчёты с покупателями и заказчиками) и также войдет в сумму дебиторской задолженности.

Аналогичная ситуация может возникнуть с так называемыми «Прочими контрагентами» (это могут быть, например, партнеры по агентским или комиссионным сделкам). Тогда остаток будет зафиксирован по дебету счета 76.

Если произошла переплата в бюджет (счет 68) или в фонды по социальному страхованию и обеспечению (счет 69) – она также отразится в данном разделе баланса.

Это первый из разделов Пассива баланса. Он содержит сведения о размерах собственного капитала фирмы:

Уставного капитала (счет 80);

Резервного капитала (счет 82);

Добавочного капитала (счет 83).

К собственному капиталу относится также и полученная в текущем году прибыль после налогообложения (счет 91), а также нераспределенная прибыль прошлых лет (счет 84). Следует сказать о том, что если это не прибыль, а убыток, то данные суммы отражаются с минусом, то есть вычитаются в сумме раздела из сумм капиталов фирмы.

Данный раздел, пожалуй, имеет самый простой состав. Здесь отражаются суммы кредитов и займов фирмы (то есть долги фирмы перед кредиторами), отражаемые на счете 67. Это суммы к погашению в долгосрочном периоде – свыше 12 месяцев. Необходимо отметить, что суммы процентов по таким кредитам в данный раздел не входят, так как считаются краткосрочными обязательствами.

И, наконец, последний раздел баланса – обязательства со сроком погашения до 12 месяцев.

Это и только что упомянутые проценты по долгосрочным кредитам и займам (отдельные субсчета счета 67), и собственно краткосрочные кредиты и займы, которые учитываются на счете 66.

Здесь же традиционно отражается задолженность перед работниками организации по оплате труда (счет 70). Причем, если на момент формирования баланса оказалось, что работникам выплачено больше, чем начислено, то в этом случае остаток дебиторской задолженности работников перед фирмой будет отражен в активе баланса (раздел Оборотных активов).

Кредиторская задолженность (когда фирма должна работнику) по подотчётным суммам (счет 71) и прочим операциям (счет 73) также относится к краткосрочной.

Ну и, наконец, в этом разделе отражается весь спектр кредиторской задолженности:

Вы получили материальные ценности или услуги от поставщика, но на дату формирования баланса не оплатили задолженность или оплатили частично. В этом случае задолженность перед поставщиком отразится по кредиту счёта 60 (Расчёты с поставщиками и подрядчиками) и войдет в сумму краткосрочной кредиторской задолженности.

Ваш покупатель сделал вашей фирме предоплату, но на дату формирования баланса она не была погашена поставками или услугами, или погашена частично. В этом случае задолженность покупателя перед вашей фирмой отразится по кредиту счёта 62 (Расчеты с покупателями и заказчиками) и также войдет в сумму кредиторской задолженности.

Аналогичная ситуация может возникнуть с так называемыми «Прочими контрагентами» (это могут быть, например, партнеры по агентским или комиссионным сделкам). Тогда остаток будет зафиксирован по кредиту счёта 76.

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Виды хозяйственного учета

Начальным моментом хозяйственного учета является наблюдение фактов и явлений хозяйственной деятельности.

Различают три вида хозяйственного учета:

Оперативный учет служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями.

Бухгалтерский учет предназначен для управления производственными коллективами, выявления резервов хозяйственной деятельности и контроля за ними. Главной особенностью бухгалтерского учета является то, что вся информация должна быть документально оформлена.

Статистический учет отражает экономические, социальные, демографические и другие аспекты, необходимые для управления на региональном и общегосударственном уровне.

Метод бухгалтерского учета

Прежде всего бухгалтерский учет отражает имеющееся у организации имущество (активы) и источники его формирования (включая собственный капитал и обязательства). Эти источники всегда противостоят активам и называются пассивами.

Уравнивая активы с пассивами, можно использовать балансовый метод обобщения информации, позволяющий получить две различные группировки одного и того же хозяйственного комплекса (имущества организации). Такая двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации.

Таким образом, метод бухгалтерского учета представляет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, выраженное в денежном измерителе. Приведенное определение метода бухгалтерского учета содержит в себе указания на все основные приемы и способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность

Основой методологии бухгалтерского учета является система способов и набор определенных приемов, которые применяются в определенной последовательности и взаимосвязи для отражения объектов учета.

Документация

Документ в переводе с латинского языка означает свидетельство, доказательство. С помощью документов осуществляется первичная регистрация хозяйственных операций. Они обеспечивают сплошное и непрерывное отражение хозяйственной деятельности предприятия. Каждый отдельный документ — письменное свидетельство факта совершения хозяйственной операции. Бухгалтер особое внимание уделяет сохранности документов, которые подшиваются в специальные папки. При автоматизированной обработке данные первичных документов переносят на технические носители информации, создавая при этом базу данных. Хранение документов осуществляется в течение определенного периода времени.

Данные первичных документов в дальнейшем группируются и обобщаются в учетных регистрах.

Счета

Счета (синтетические и аналитические) являются инструментом кодировки, учета и группировки однородных хозяйственных средств и операций. Каждый счет представляет таблицу, в которой накапливается текущая информация о состоянии имущества, источниках его образования. По каждому учетному объекту, категории средств и источников открывают отдельный счет. Счета служат для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

Двойная запись

Отражение каждой хозяйственной операции на двух взаимосвязанных счетах, по дебету одного и кредиту другого счета в одной и той же сумме, называется двойной записью. Благодаря двойной записи осуществляется контроль за правильностью ведения учета по объектам. Кодировка хозяйственной операции с помощью двойной записи носит название бухгалтерской проводки. Например, получение материалов от поставщиков оформляется следующей проводкой: дебет счета 10 «Материалы» и кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Инвентаризация

Проверка соответствия фактического наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами осуществляется с помощью инвентаризации.

Оценка

Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними, а также дальнейшего отражения в учете необходима их правильная оценка. В основу оценки имущества положены реальные затраты, выраженные в денежном измерении. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов. С целью сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях. Это достигается соблюдением установленных положений и правил оценки.

Основные принципы оценки устанавливаются законодательными документами, которые определяют порядок государственного регулирования бухгалтерского учета.

Калькуляция

Для осуществления контроля необходимо знать величину затрат на производство продукции, а также себестоимость каждого ее вида. Это достигается с помощью калькуляции. Документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации, служат основанием для калькуляции. Калькуляция — способ группировки затрат и исчисления себестоимости средств и предметов труда, а также готовой продукции и оказанных услуг. Она заключается в определении общей суммы фактических затрат и установлении себестоимости единицы продукции (работ, услуг). Калькуляция используется для установления договорных цен.

Бухгалтерский баланс

Сгруппированная информация по счетам, полученная с использованием двойной записи, и исчисленный финансовый результат необходимы для дальнейшего укрупненного обобщения показателей деятельности предприятия. Средства предприятия участвуют в процессе производства непрерывно. Для того чтобы определить величину средств и дать им экономическую оценку, составляют бухгалтерский баланс. Это документ, фиксирующий в обобщенном виде состояние средств предприятия, их источников и результаты хозяйственной деятельности на определенную календарную дату (начало квартала, года) в единой денежной оценке. Он состоит из двух частей: левая — актив, правая — пассив. В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники этих средств. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Отсюда и название этого документа (в переводе с французского — равновесие). Равенство сумм актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма называется «валютой баланса».

Отчетность

Бухгалтерский баланс представляет собой основную отчетную форму, которая характеризует размер имущества и финансовое состояние предприятия. В соответствии с федеральным законом РФ «О бухгалтерском учете» отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Составление и рассмотрение бухгалтерской отчетности — завершающий этап учетной работы предприятия.

Бухгалтерия и финансы

Справочник финансового директора

Бухгалтерский учет что такое

Определение термина «бухгалтерский учет»

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

— документирование — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

— оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций;

— двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ;

— инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

— калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ;

— бухгалтерский баланс — является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

— бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.