Недостача и излишки товара — что делать?

Если вы занимаетесь торговлей, то наверняка сталкивались с бракованным товаром от поставщика. Или пересчитывали товар и находили надостачу или излишек. А может не успевали все продать, и товар портился. Просто выкинуть протухшую колбасу религия не позволяет, но и “свое” упустить никак нельзя. Как минимум, нужно не влететь в убытки или не попасть на налоговые штрафы за занижение налоговой базы, а значит надо научиться правильно учитывать в налоговых расходах “пропащий” товар.

В этой статье мы расскажем, что делать, если вы обнаружили недостачу, и как её учитывать в налоге УСН. И намекнем, что внезапные излишки тоже не так просты, как кажется. и про брак пару слов расскажем.

Инвентаризация

Когда испортился товар, или откуда-то оказался лишний, или вы нутром чуете, что что-то не так, вы берете и пересчитываете остатки. Для небольшого бизнеса в простом виде это и есть инвентаризация. По-хорошему, ее нужно проводить регулярно и закрепить график внутренним документом. А внепланово проводить — по «тревожному звонку» интуиции. Чтобы инвентаризация принесла пользу, результаты нужно оформить документом — инвентаризационной ведомостью. Если обнаружили недостачу — есть, например, сличительная ведомость. Формы документов вы можете разработать свои. Главное, документы должны содержать информацию о том, соответствует или не соответствует фактически количество товара с данными в первичных документах. В дальнейшем такие ведомости будут являться подтверждением понесенных убытков.

По итогам инвентаризации могут выявиться недостача товаров или излишек.

Как оформить недостачу

Официальные причины недостачи могут быть следующие:

В зависимости от причины вы будете по-разному списывать в расходы сумму убытка по недостаче.

Расследование причин недостачи иногда приводит к «козлу отпущения» виновному сотруднику. Если сотрудник — материально ответственное лицо, с него можно взыскать возмещение ущерба. Ущерб считается на основе закупочной стоимости недостающего товара. Упущенная выгода в виде вашей наценки в расчет не идет. В любом случае, работник должен написать письменное объяснение причин недостачи. Дальше, если вы будете взыскивать с него возмещение, то оформите решение приказом. Это понадобится для списания в расходы или для разборок с сотрудником в суде.

Если сотрудник не является материально ответственным лицом, или в суде вы не смогли доказать его вину, то ущерб на него вы не повесите. Порчу в этом случае можно будет возместить альтернативными способами (о них ниже).

Если виновное лицо не установлено, то пропажу товара вы не сможете возместить или списать в расходы.

Как учитывать недостачу в налогах

Естественное желание предпринимателя, списать недостачу в налоговые расходы, приводит нас к закрытому перечню расходов в статье 346.16 НК РФ. Как таковая, недостача и порча товара в этом списке не поименована. Но.

В пункте 5 статьи 346.16 есть статья Материальные расходы, к которым, помимо остальных затрат, другая статья НК (ст. 254) относит потери от недостачи и (или) порчи при хранении и транспортировке товаров в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ.

Что такое естественная убыль?

Во время хранения масса товара может измениться по естественным причинам, например, в результате вымораживания, усушки, разлива и т п. или, например, во время транспортировки товар может быть поврежден по причине естественной ломкости. Такие потери товара считают естественной убылью, её сложно подтвердить документально, поэтому для определения величины потери законодательством установлены показатели.

Нормы естественной убыли устанавливаются по каждой отрасли соответствующими министерствами. Например, нормы естественной убыли продовольственных товаров устанавливаются приказами Минпромторга, нормы медикаментов приказами Минздравсоцразвития. Более того, эти нормы разрабатываются с учетом условий хранения, транспортировки, климата и сезонности. Утверждаются они до сих пор, поэтому могут встречаться нормативы со времен СССР.

Значения обычно устанавливаются в процентах от массы товара — их можно найти в справочных материалах или непосредственно в нормативно-правовых актах.

Сумма естественной убыли рассчитывается путем умножения количества товара на его норму естественной убыли, а затем на стоимость единицы товара.

Итак, в рамках этой самой естественной убыли вы сможете списать недостачу и порчу на налоговые расходы.

Естественно, для налоговой у вас должен быть в наличии полный боекомплект:

Для организаций могут быть произведены расчеты естественной убыли, оформленные бухгалтерской справкой.

А что делать, когда издержки превышают норму естественной убыли и/или были понесены за счет конкретного сотрудника?

Иных условий, по которым можно отнести к расходам потерю товара, закрытый перечень не содержит, поэтому сразу можно сделать вывод: в налоге УСН можно учесть недостачу и порчу товара только в пределах установленных норм естественной убыли.

Поступления от виновных лиц в качестве возмещения ущерба признается внереализационным доходом. В налогооблагаемую базу сумму возмещения нужно будет включить на дату возмещения ущерба виновным лицом.

Для упрощенщика картина получается не совсем выгодная, мало того, что недостачу выше нормы естественной убыли нельзя признать в расходах, еще и сумма возмещения признается доходом, который нужно учесть при расчете налога УСН. Для упрощенщика проще оформить возмещение в виде продажи товара виновному лицу. Ведь виновному без разницы, по какому документу он будет вам возмещать ущерб, а фирме можно будет при продаже списать себестоимость реализованного товара и конечно отразить доход от реализации. Если виновному реализовать по себестоимости — налогов с такой операции не возникнет. Налицо возможность оптимизировать налог. В принципе такой способ подходит не только в случае с виновными лицами, но и в случае частичного повреждения или порчи товара. Продать такой товар можно с уценкой — минимизируя потери и налоговую нагрузку.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пересортица при расчете налога УСН

Выявленные излишки товара признаются вашим внереализационным доходом. Учитывать взаимозачет излишков и недостач при пересортице в налоге УСН нельзя.

Рыночную стоимость излишков товара нужно включить в налогооблагаемую базу на дату проведения инвентаризации, а при продаже товара покупателю не забудьте учесть доход от реализации. При этом, как уверяют письма Минфина, двойного налогообложения не возникает, потому что сначала организация учитывает внереализационный доход от излишков, а затем оплату от покупателя.

Более того, расходы, связанные с приобретением товара для дальнейшей перепродажи, вы не сможете списать, разъяснений по этому поводу чиновники не дают. Для признания расхода в налоге УСН он должен быть оплачен, а в случае пересортицы доказать это невозможно.

Следить за остатками товаров, проводить инвентаризации и анализировать продажи помогают товароучётные сервисы. Читайте о них в статье.

Статья актуальна на 20.06.2013

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Что значит излишки товара

Авторский цикл статей. Часть 3.

Здравствуйте, дорогие читатели. Прежде чем начать новую тему, хочу Вас поблагодарить за обратную связь, за ваши рассказы про нелегкую работу продавца. В одной из следующих статей я обязательно включу ваши дополнения, ведь без ваших историй это была бы только теория, а нас интересует практика без цензуры и прикрас. Все статьи собраны из реальных историй, которые происходят каждый день. И напомню адрес редакции nika@aspcom.ru куда вы можете присылать свои письма, пожелания, рассказы и возможно жалобы. Мы все читаем и по необходимости публикуем.

Теперь настало время инвентаризации и полный ее разбор.

Вы же помните, что есть инвентаризация плановая и внеплановая. Угадайте, какую не любят больше продавцы? Честно, я не завидую тем, у кого инвентаризация проходит ежедневно, еженедельно, ежемесячно. И можно назвать счастливчиками тех, кого проверяют лишь раз в год.

Между тем излишки, выявленные в процессе любой инвентаризации — это настоящая проблема для бухгалтера. С недостачами проще потому, что их покрывают материально ответственные лица, либо недостача списывается по соответствующим счетам как финансовые результаты.Об этом мы еще чуть позже поговорим более детально. Излишки же приходится проводить и отображать правильно.

ПРИЧИНЫ ИЗЛИШНИХ ТОВАРОВ:

При выявлении излишков в проводках они выглядят как внереализационные доходы. Как раз тут нужна цена по накладной или рыночная стоимость. Случается, что в излишек попадает много товаров одного наименования, а документального подтверждения цены нет. В таком случае рационально обратиться к помощи независимого оценщика для определения их стоимости.А вот домой забирать «лишний товар» не рекомендуем. Только руководство решает как их использовать: в производственных целях или реализовываться. В последнем случае с них удастся получить доход. Касательно продажи обнаруженных излишков никаких особенностей нет. Но важно их реализовывать по определенной ранее цене. Это поможет исключить неприятности с налоговой.

Если Вы наемный сотрудник, то при выявленной недостаче есть ряд правомерных действий, которые могут быть применимы по отношению к вам. Конечно мы желаем вам работать без происшествий, но как говорится — предупрежден, значит вооружен, а незнание не освободит вас от следующих действий начальника:

Нередко именно инвентаризация служит причиной увольнения работников и текучки кадров. Да, бывает умышленно продавец создает недостачу. Каким образом? Вот некоторые пункты.

ПРЕСТУПЛЕНИЕ БЕЗ НАКАЗАНИЯ

Как сотрудник может украсть товар, чтобы образовалась недостача:

А вот один случай, который мне рассказала владелица магазина постельного белья. Бизнес у Ирины был уже много лет и продажи в магазине она четко контролировала, могла с точностью сделать прогноз в каком месяце сколько составит выручка. Продавцы тоже работали давно и в них она была уверена, но для дополнительной гарантии, она на каждого продавца оформила потребительский кредит в размере 150 тыс. рублей, который сама же исправно платила, но каждый работник знал, что если он захочет сделать пакость, то на него лягут кредитные выплаты и поэтому дисциплина в магазине была строгая. Однако, хитрость продавца все-таки взяла верх и стала падать выручка. Ирина несколько месяцев не могла понять в чем же дело? Покупатели в магазине каждый день, товар с избытком, а продаж фактических нет. Оказывается продавец купила идентичный товар, как у хозяйки и стала продавать свой товар. Длилась история несколько месяцев. Ирина не догадывалась, что платит дорогостоящую аренду уже не за свой бизнес, а за чужой. В итоге установив видеокамеры удалось разоблачить обманщицу, ну а что с ней было дальше вы уже наверное и сами догадались. Вот такая не придуманная история.

Однако, часто бывает и так что продавец не ворует, а недостача все равно есть каждый месяц. Почему? Один из вариантов если при приемке никто ничего не считает, не взвешивает и не проверяет документы, недостачи не избежать. Во-первых, сами поставщики могут неправильно скомплектовать заказ и что-то не доложить. Во-вторых, на честность снабженцев приходится рассчитывать не всегда. Если кладовщики и ответственные лица подходят к работе спустя рукава, недостача гарантирована.

Также в продуктовых магазинах и торговых точках, имеющих дело со сроками годности недостача частое явление. Нередко половина продукции списывается, даже не доходя до прилавка. Особенно это касается скоропортящихся товаров: молочки, хлебобулочных изделий, полуфабрикатов. Недостача возникает именно по этой причине: товар закуплен, но не продан, а значит недополучена выручка.

В отличие от предыдущих случаев здесь речь идет о системной ошибке и искать конкретных виновных бессмысленно. Нужно оптимизировать закупки, хранение и реализацию.

А еще бывает, что недостача образуется из-за неправильной работы склада. Можно недосчитаться товара только потому, что его не нашли. Что и где лежит, в каком количестве перемещается на витрины и где хранится, никто толком не знает. Такой подход далеко не редкость, особенно в небольших розничных магазинах.

Есть что добавить? Пишите в комментариях. А в следующий раз мы поговорим как тайный покупатель может подставить весь персонал. Также впереди у нас темы про эффективность видеонаблюдения в магазинах, имеет ли смысл ставить камеры и многое другое. Надеюсь, что вы уже подписаны на наши новости и первыми прочитаете свежий материал.

С уважением к Вашему делу, Ника Черемухина

5 шагов для инвентаризации товаров в рознице

Когда магазин принимает товары, сотрудники заносят их в учетную систему или тетрадку. При продаже товар убирают с остатков. Но этого еще недостаточно, чтобы знать реальную картину: не воруют ли сотрудники, нет ли пересортицы и у каких товаров вышел срок годности. Чтобы это выяснить, в магазине регулярно проводят инвентаризацию. Рассказываем, когда и как ее провести и оформить.

Зачем нужна инвентаризация товаров и в чем ее суть

Инвентаризация — это проверка фактических остатков товаров, которые есть в магазине и на складе, сверка их количества с данными из учетной системы. Если магазин не ведет учет, то инвентаризация помогает узнать, какие товары в наличии и чего не хватает. Из этих данных владелец магазина может сделать выводы о товарных остатках — активах его бизнеса.

Узнать, что реально есть в наличии. Магазин получает партию молока. Сотрудники принимают товары и заносят информацию в учетную систему. При продаже на кассе пачка молока списывается с остатков. Цифры в учетной системе не отражают реальность до конца: у части молока выходит срок годности, отдельные пачки воруют. Чтобы знать реальное положение дел, нужна инвентаризация.

Определить качество товара. При инвентаризации проверяют не только реальное количество товара, но и товарный вид: можно ли им торговать, не испорчен ли, не помят, есть ли ценник.

Понять, как работают сотрудники. Инвентаризация показывает недостачу или излишек товара. Причиной может быть воровство продавцов, невнимательность сотрудников, которые принимают товары, а также охраны магазина.

Инвентаризация дополняет учет и помогает владельцу магазина держать руку на пульсе.

Когда проводят инвентаризацию магазина

Владелец магазина сам решает, когда проводить инвентаризацию. Как часто проводить ревизию в течение года, зависит от размеров магазина и качества работы персонала.

Инвентаризация товаров — регулярно. Инвентаризацию нельзя проводить слишком часто, она мешает продажам: нужно закрыть для покупателей целый отдел или весь магазин. Поэтому в небольшом магазине для переучета обычно выбирают время, когда покупателей меньше всего: вечер, ночь или раннее утро. Проводить инвентаризацию ежедневно, раз в месяц или в неделю — зависит от размеров магазина.

В гипермаркетах и магазинах с большим ассортиментом проводят частичную инвентаризацию каждый день, почти в онлайн-режиме. Управляющий выбирает товарную группу, и сотрудники пересчитывают товары на выбранных полках. Это делают быстро и выбирают товары так, чтобы у покупателей был доступ к их альтернативам.

Небольшой круглосуточный магазин делает полную инвентаризацию — закрывается ранним утром, когда меньше всего посетителей. На дверь вешают табличку «Учет» и теряют максимум пару покупателей за месяц.

Инвентаризация основных средств — в исключительных случаях. Иногда магазин проводит ревизию оборудования и мебели. Это нужно в редких случаях: когда магазин продают или ликвидируют, если меняют управляющего или заметили, что имущество магазина пропало или его затопили соседи сверху.

Разберем, как проводить инвентаризацию товаров, по шагам.

Шаг 1. Подготовиться к инвентаризации

Перед тем как начинать инвентаризацию, нужно убедиться, что в процессе товары не будут добавляться на полки или уходить.

Закончить приемку. Нужно принять товары и завершить все поставки. Если они появятся на полке в процессе инвентаризации, это исказит ее результаты — на бумаге возникнут несуществующие излишки.

Приостановить продажи. Магазин может закрыться на время или ограничить доступ покупателей к конкретной категории, если инвентаризация частичная. Если покупатели продолжат брать товары с полки, возникнет недостача.

Шаг 2. Распечатать остатки из учетной системы

В крупном магазине инвентаризация начинается с того, что директор или управляющий выпускает приказ о проведении инвентаризации. Дальше в магазине создают комиссия из сотрудников. В небольшом магазине можно обойтись без этого документа и комиссии. Бланк приказа на инвентаризацию

Перед началом инвентаризации обязательно составляют инвентаризационную опись. В нее вносят остатки товаров по данным учетной системы и отмечают фактические остатки. Опись можно составить в свободной форме, но чаще заполняют бланк. Бланк инвентаризационной описи

Важно вводить в таблицу полное наименование, например «колбаса Краковская полукопченая». Так при проверке сотрудник не перепутает одну колбасу с другой.

Если владелец магазина не доверяет сотрудникам, он может дать им опись без указания остатков. Так они не смогут подогнать количество товара под цифры и скрыть недостачу. Еще вариант — поручить инвентаризацию сразу двум группам сотрудников, которые будут проверять данные друг друга.

Инвентаризация в Кабинете Дримкас

Предприниматель видит, какие товары на балансе у компании, может решить проблему пересортицы и устранить некорректные остатки.

Сервис заменяет товароучетную систему, Excel и другие программы.

Шаг 3. Посчитать фактические остатки

Дальше комиссия или сам владелец магазина считает фактическое количество товаров. Товары делят по категориям, пересчитывают одну и переходят к другой. Например, сначала считают весь хлеб, потом все молочные продукты.

Помимо пересчета товаров смотрят на их состояние и срок годности. Если товары испорчены, их считают отдельно и делают пометку. В дальнейшем их нужно будет списать и утилизировать.

Если магазин принимает и продает товары по штрихкодам, отдельно проверяют, чтобы он был на товарах. Если штрихкода нет, такие товары откладывают и считают их отдельно. Дальше на них нужно нанести штрихкоды и добавить в учетную систему.

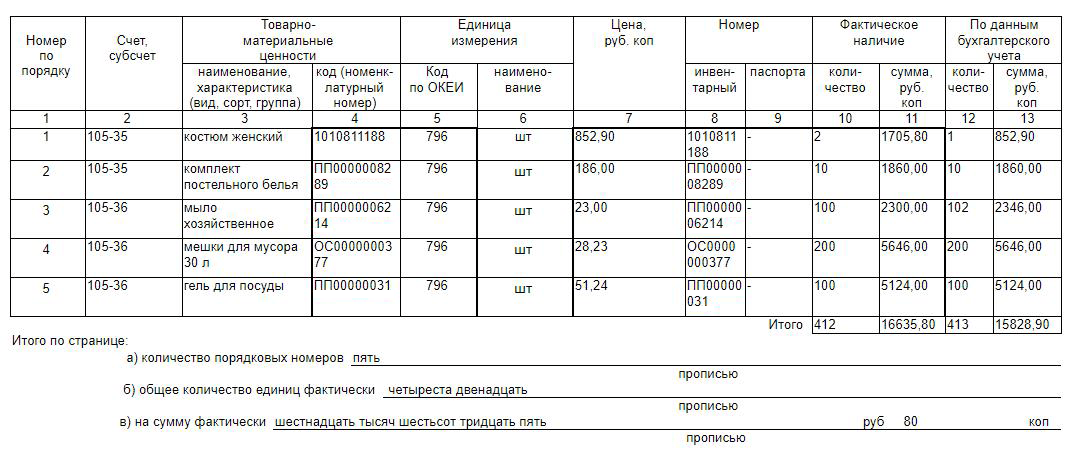

В инвентаризационной описи напротив каждого товара ставят число. В итоге получают фактические остатки.

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik.ru

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik.ru

Шаг 4. Выявить расхождение

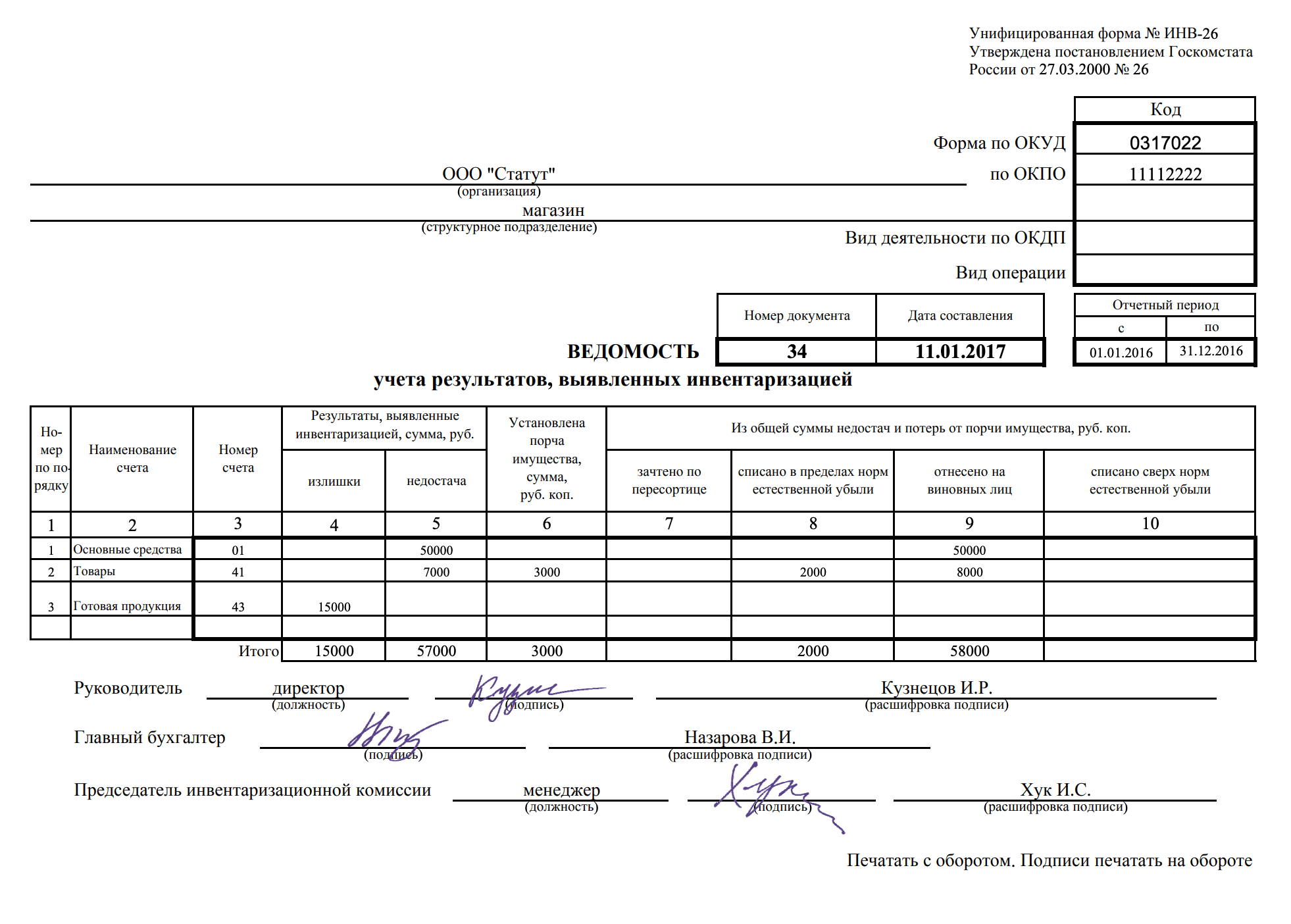

Когда фактические остатки зафиксировали, их сравнивают с остатками из учетной системы. Расхождения записывают в новый документ — ведомость учета результатов инвентаризации. Бланк ведомости учета результатов инвентаризации

В ведомости суммы, где это возможно, разносят по каждой из этих причин и сразу рассчитывают, какой убыток возник по вине сотрудников.

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Шаг 5. Принять меры по результатам инвентаризации

Теперь у владельца магазина есть документ, на основании которого можно внести изменения в учет и взыскать убытки с продавцов, кладовщика, охранника и других сотрудников. В крупном магазине эти решения закрепляют приказом об утверждении результатов инвентаризации, но это необязательно. Главное — оприходовать излишки и списать недостачу.

Излишки при инвентаризации — в фонд магазина. Товары принимают к учету по их закупочной стоимости на день инвентаризации. Бухгалтер начисляет сумму на финансовые результаты. Излишки учитывают в составе внереализационных доходов.

Недостача при инвентаризации — из зарплаты виновных. В крупных магазинах обычно есть норма убыли, недостача выше этой нормы удерживается с оплаты за работу продавцов и других виновных сотрудников. Если за прилавком стоит сам владелец магазина, он относит недостачу на убыток.

Недостача маркированных товаров — на списание в «Честный знак». Если магазин продает маркированные товары, например табак или обувь, недостачу кодов нужно списать в системе маркировки «Честный знак».

Что нужно знать об инвентаризации товаров

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.

Пересортица, недостача, излишки в аптеке

В идеале фактическое наличие товара должно совпадать с документальными данными. Но достаточно часто в аптеке случаются несоответствия: отсутствует то, что должно быть в наличии или, наоборот, имеется товар, которого быть не должно. Обнаруживаются недостача, излишки или и то, и другое одновременно, как правило, на инвентаризации. Однако подобные «сюрпризы» могут выявиться и случайно, в ходе повседневной работы.

Как образуется недостача и откуда берутся излишки

Причины недостач и излишков в аптеке

Сбои в программном обеспечении

Наиболее частая причина расхождений – непреднамеренные ошибки при операциях с товаром. Фармацевтические работники каждый день выполняют огромное количество операций с товаром в условиях большой номенклатуры, внушительного товарооборота и непрерывного потока покупателей. Ошибки по невнимательности зачастую происходят вследствие усталости из-за большой загруженности аптечных сотрудников. Они могут допускаться на любых этапах работы с товаром:

1) При приемке

Например, поставщик не доложил или переложил какую-то позицию, а фармацевт при приемке не заметил. Сейчас, когда каждую упаковку маркированных препаратов необходимо сканировать, такие случаи практически исключены. Тем не менее такое может случаться с немаркированными аптечными товарами.

2) При перемещении товаров из одной аптеки в другую внутри аптечной сети

Отсканировали товар, но не положили или наоборот. Скорректировали позиции, удалили строчку, а упаковку не убрали. А в пункте назначения не проверили должным образом, положившись на коллег.

3) При отпуске на кассе

Допустить ошибку особенно легко, когда у посетителя большой список, он берет по нескольку упаковок, меняет решение, а за ним стоит очередь из нетерпеливых покупателей. Например, фармацевт собрал по списку несколько наименований, покупатель отказывается от одного из препаратов: «Этот не надо, уберите пожалуйста». И тут же что-нибудь спрашивает. Фармацевт убирает строчку на компьютере, отвлекается и забывает убрать из уже подготовленного пакета.

Другой вариант: просят, например, четыре пачки цитрамона. Фармацевт сканирует, покупатель просит убрать одну. Фармацевт торопится, нервничает, убирает, как ему кажется, последнюю соштрихованную упаковку и не сканирует оставшиеся 3 блистера заново. В итоге получается, что осталась не та, которая числится по факту в программе.

Еще один вариант возникает при неправильно поделенной упаковке, когда доли вносятся вручную.

4) При инвентаризации

Например, был списан в недостачу препарат, который впоследствии нашелся.

Отдельно можно выделить следующие причины недостач или излишков:

Работники аптек поделились с нами несколькими историями:

« За 25 лет заплатила один раз — не могли найти “Виагру”, посмеялись: хоть кому-то было хорошо и бесплатно ».

«Работала в сети, текучка кадров, отсюда и недостача, минус 1,5-2 тысячи. И в частных аптеках работаю, есть недобросовестные первостольники минус большой был…»

Если в аптеке выявлены недостача или излишки

Как правило, в аптеках установлена коллективная материальная ответственность сотрудников. Если конкретное виновное лицо не установлено, общая сумма недостачи распределяется на всех членов коллектива и погашается за их счет. Излишки товара ставятся на приход. В случае пересортицы допустим взаимозачет. Это касается только немаркированного товара, поскольку ввести заново в оборот маркированные лекарственные препараты невозможно.

Что такое пересортица и применимо ли это понятие в аптеке?

Пересортица – это одновременная недостача одного сорта и излишек другого сорта товаров одного и того же наименования. Иными словами, пересортить можно похожий товар. Пересортицей можно назвать различие по производителю. Например, в наличии имеются таблетки Лоратадин 10 мг №10 производства «Татхимфармпрепараты», а в системе числятся таблетки Лоратадин 10 мг №10 завода «Биосинтез». Или пастилки «Доктор Мом» с клубничным вкусом вместо одноименных лимонных пастилок – пересортица налицо. Несоответствие по QR- коду — тоже вариант пересортицы. При приемке маркированных лекарств пересортица выявляется сразу, а вот при продаже ее возможно не заметить.

Сразу оговоримся, для маркированных товаров понятие пересортицы применимо только теоретически. На практике она будет расцениваться как недостача и излишки. Более того, в системе МДЛП отсутствует функция ввода в оборот выведенного из товарооборота лекарства, поскольку даже два ЛП, одинаковых по всем параметрам (лекарственная форма, наименование, производитель, дозировка, количество), но с разными, уникальными QR-кодами считаются двумя разными объектами.

В отношении недостач и излишков немаркированных товаров при пересортице возможен взаимозачет по решению руководителя аптечной организации. Взаимозачет производится при условии, что пересортица выявлена в одном и том же проверяемом периоде, у одного и того же материально ответственного лица, в отношении товара одного и того же наименования и в тождественных количествах.

Например, при инвентаризации обнаружено два лишних бинта 7х14 см одного производителя и не хватает двух бинтов такого же размера другого производителя. Если их стоимость эквивалентна — излишки перекрывают недостачу в полном объеме. Если сумма недостачи больше суммы излишков, списывается за счет виновных лиц. Если же виновные лица не установлены, недостающая сумма списывается на финансовые расходы аптеки.

Как избежать недостачи и необходимости возмещения ущерба

Меры предотвращения недостач и пересортиц вытекают из их причин, и многое зависит от того, как поставлена руководством работа в аптеке. Чтобы не пришлось оплачивать из собственного кармана сумму, обнаруженную в ходе инвентаризации, нужно:

Совсем избежать недостач и пересортиц, к сожалению, невозможно. Но задача свести их к минимуму – цель, к которой надо стремиться. Добиваться точного соответствия товара и бухгалтерских документов — в интересах и собственников аптечной организации, и ее работников, а значит, эта работа должна вестись совместно.

Расскажите, какая самая крупная недостача или излишек были в вашей аптеке?