Что такое договор ГПХ

Аббревиатура ГПХ расшифровывается как гражданско-правовой характер. Соответственно, договоры ГПХ – это особый вид трудовых соглашений, регулируемый гражданским законодательством. Чаще всего такие контракты подписывают компании и сотрудники, которые нанимаются на конкретный короткий срок для оказания четко определенного спектра услуг. При этом договором ГПХ можно узаконить отношения не только с наемным работником-физлицом, но и с ИП, подрядчиком-юрлицом и т.д.

Виды договоров ГПХ

Итак, сторонами соглашения ГПХ могут выступать:

Соответственно, самые распространенные договоры ГПХ можно условно подразделить на несколько категорий.

Договор возмездного оказания услуг

Самый популярный тип договоров ГПХ. Их заключают работодатели-юрлица и наемные сотрудники-физлица. В условиях контракта четко прописывается, какие услуги обязуется предоставлять работник, в течение какого времени и на каких условиях. Возмездные договоры распространены в сферах, где требуются сезонные работы или проектная занятость.

Вопрос: Можно ли признать расходы для целей налога на прибыль по гражданско-правовому договору (в том числе аутсорсинга), если в штате имеются подразделения (сотрудники) с дублирующими функциями (п. 1 ст. 252 НК РФ)?

Посмотреть ответ

Договор подряда (бытового, строительного и т.д.)

ВАЖНО! Образец договора подряда с физическим лицом от КонсультантПлюс доступен по ссылке

Заключается между двумя юридическими лицами или юрлицом и индивидуальным предпринимателем. Предмет такого соглашения – выполнение четко определенных работ.

Заказчиком выступает одна компания, подрядчиком, или исполнителем, соответственно, другая: это может быть ООО, ИП и т.д. Такие договоры часто заключаются, к примеру, в сфере ЖКХ: управляющие компании, не имеющие в штате обслуживающего персонала, нанимают подрядные организации для выполнения уборки, мелкого ремонта и т.д.

Договор поручения

В этом случае компания нанимает гражданина в качестве доверителя, или поверенного. На основании такого договора физлицо может действовать от имени юрлица в различных инстанциях, отстаивая интересы компании. По истечении срока договора ГПХ или равными долями в течение его действия наниматель выплачивает поверенному сумму, обозначенную в пункте «Условия расчетов».

Агентский договор

Обычно заключается между двумя юридическими лицами. Одна из сторон, именуемая «принципал», поручает другой стороне – «агенту» – ведение определенного рода деятельности от своего лица. Чаще всего агента нанимают для реализации товаров и услуг или продвижения их на рынке.

С кем можно заключить договор ГПХ

Как уже отмечалось, гражданско-правовые соглашения могут подписывать и физлица, и ИП, и юрлица. Больше всего вопросов у заказчиков услуг возникает при работе с физлицами. В частности, компании интересуются, можно ли заключать договоры ГПХ со своими штатными сотрудниками, уже имеющими трудовой договор, с работниками, официально трудоустроенными в других организациях, с подростками или иностранцами.

Можно ли заключить договор ГПХ с собственным штатным сотрудником?

Можно, хотя это и не самая распространенная практика. Такую возможность подтверждает письмо Московского управления по налогам и сборам №14-14/5848 от 4 февраля 2000 года.

Договор ГПХ со штатным сотрудником может потребоваться в случае, если работник должен выполнить какую-то сверхурочную работу, не прописанную в должностных инструкциях, и притом в сжатые сроки. Однако на этот случай в Трудовом кодексе предусмотрены другие, более простые варианты: например, совместительство или наем на две должности с доплатой.

Эти варианты хороши тем, что отношения между работодателем и сотрудником продолжают регулироваться Трудовым кодексом и не переходят в сферу гражданско-правовых, т.е. подпадающих под Гражданский кодекс. Поэтому договоры ГПХ не слишком распространены и обычно заключаются только в тех случаях, когда оформить доплату или совместительство затруднительно. Например, соглашения гражданско-правового характера нередко заключаются со штатными сотрудниками, находящимися в отпуске.

Можно ли заключить договор ГПХ с несовершеннолетним?

Договоры ГПХ можно заключать с подростками, достигшими 14 лет. С этого возраста физические лица получают частичную дееспособность, что позволяет им вступать в гражданско-правовые отношения. Однако до достижения 18 лет и наступления полной дееспособности любые договоры должны подписываться в присутствии родителей или опекунов и с их письменного согласия.

Работодатели при найме подростков чаще всего отдают предпочтение именно гражданско-правовым, а не трудовым договорам. Ведь заключение такого соглашения снимает целый ряд неудобств. Например, подросток, работающий по ГПХ, не обязан проходить медосмотр, полагающийся перед подписанием трудового контракта.

Можно ли заключить договор ГПХ с иностранным гражданином?

В случае найма на работу иностранных граждан заключение договоров ГПХ считается более рациональным, нежели подписание трудовых контрактов. Форма такого соглашения не будет отличаться от той, какую компания подписывает с российскими гражданами.

Главное, о чем должен помнить работодатель, – это тщательная проверка вида на жительства, разрешения на работу и иных документов, разрешающих иностранцу жить и работать в России. Ведь за наем гражданина, который не имеет права работать или и вовсе находиться на территории государства, предпринимателю будут грозить серьезные санкции.

На какой срок можно заключить договор ГПХ

Гражданское законодательство никак не ограничивает срок, на который можно заключать договоры ГПХ. Обычно сроки устанавливаются исходя из конкретных работ или услуг, которые необходимо выполнить по соглашению. Работодатель четко определяет, сколько времени потребуется наемному работнику, чтобы исполнить все его обязательства, и закрепляет этот период в договоре. Впоследствии выполнение работ или услуг должно быть задокументировано в акте приемки.

Именно из-за таких сроков многие граждане опасаются работать по договорам ГПХ и предпочитают трудовые соглашения. Ведь обычный трудовой договор заключается на неопределенный срок, и расторгнуть его не так-то просто: для этого должны иметься веские основания, работодатель обязан уведомить сотрудника о расторжении договора минимум за два месяца. Договоры ГПХ, в свою очередь, заключаются на конкретный срок, по истечении которого автоматически расторгаются. Соответственно, у работника нет никаких гарантий, что он продолжит сотрудничать с работодателем в дальнейшем.

Нужно ли платить налоги по договору ГПХ?

Гражданско-правовые договоры облагаются только одним видом налога – НДФЛ. Налог на доходы физических лиц будет составлять 13% для граждан РФ и 30% для лиц, не являющихся резидентами РФ. В некоторых случаях работодатель имеет право прописать в договоре, что работник сам обязан выплачивать сбор. Если договор заключен с ИП, НДФЛ не выплачивается.

В большинстве случаев работодатель также должен платить страховые взносы, пенсионные отчисления и выплаты на медицинское обслуживание.

ГПД vs трудовой контракт: плюсы и минусы

Трудовые и гражданско-правовые договоры имеют значительные различия, помимо того, что чаще всего они заключаются в разных ситуациях.

| Трудовой договор | Гражданско-правовой договор |

|---|---|

| Постоянная работа | Проектная/разовая работа |

| Регулируется Трудовым кодексом | Регулируется Гражданским кодексом |

| Сотрудник обязан присутствовать на рабочем месте в определенное графиком время | Сотрудник сам выбирает место и время работы |

| Работодатель вносит запись о договоре в трудовую книжку сотрудника | Никакие дополнительные документы не подписываются |

| Работодатель должен оплачивать больничные, отпуска, командировки | Работодатель оплачивает только результат работы |

Наемный сотрудник или подрядчик, работающий по ГПД, скорее является не подчиненным работодателя, а равноправным хозяйствующим субъектом. Он имеет определенную свободу при выполнении своей работы, может сам определять условия и влиять на оплату труда.

При этом сотрудник, трудящийся по ГПД, может рассчитывать и на определенные социальные гарантии. Гражданско-правовые договоры учитываются в общем трудовом стаже: работодатель чаще всего выплачивает страховые взносы и передает сведения о сроках работы сотрудника по договору ГПХ. Этот стаж учитывается при начислении трудовой пенсии по старости. Поэтому в 2018 году сотрудники, трудящиеся по найму, уже не боятся гражданско-правовых договоров.

Все о ГПД: прием, начисления, отчетность

Работа с кадрами по договорам ГПХ часто вызывает много вопросов даже у опытных бухгалтеров. Как, например, внести договор ГПХ в бухгалтерскую программу — ту же 1С? Как начислить такому сотруднику зарплату? Разберемся в статье.

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

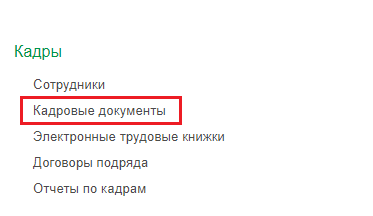

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

Прием на работу сотрудника по договору ГПХ

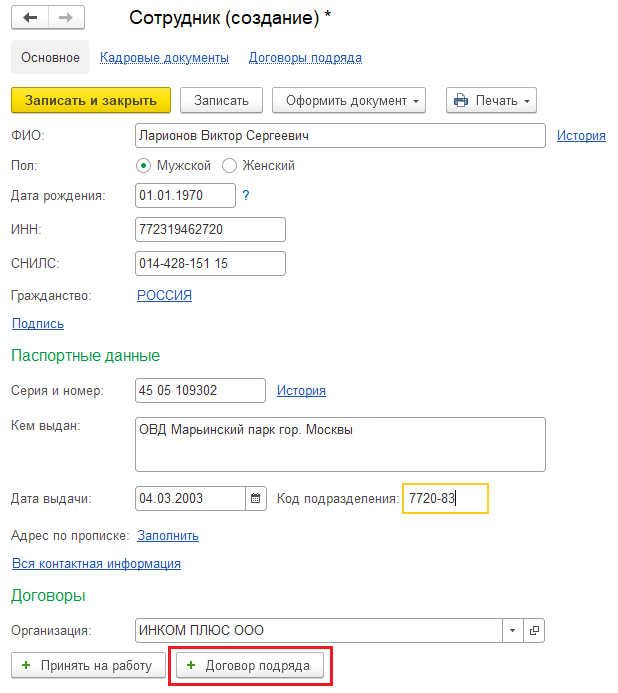

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить», и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты» по кнопке «Выплатить» можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. А также документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам.

К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

Зарплатные налоги и взносы по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Особенности договора ГПХ: что нужно знать работодателю

Для выполнения каких-либо разовых работ компании заключают с физлицами договор гражданско-правового характера (ГПХ). Организация взаимоотношений такого рода имеет некоторые особенности, о которых работодателю нужно узнать заранее.

Особенности договора ГПХ

Заключение договора ГПХ подходит для разных ситуаций, будь то доработка программного обеспечения, разработка макета визиток, проведение развлекательного мероприятия, разовая перевозка личным автомобилем и т.д. Отличительной особенностью такого вида взаимоотношений является то, что исполнитель выполняет конкретную работу, указанную в соглашении.

Если с ним заключается несколько договоров за определенный срок, то желательно, чтобы задачи, требующие выполнения, не были однотипными, повторяющимися каждый раз. В противном случае налоговая служба и трудовая инспекция могут посчитать, что за гражданско-правовым договором скрываются трудовые отношения. Подобное нарушение влечет административную ответственность, за которую положены штрафы.

Договор ГПХ регулирует не трудовые, а гражданско-правовые взаимоотношения, а потому он не должен содержать в себе признаки трудовых отношений. Чтобы договор ГПХ не вызвал претензий со стороны проверяющих органов, необходимо позаботиться о следующих моментах:

Налоги и взносы по договору ГПХ

Если с физлицом заключается договор ГПХ, то с такой оплаты необходимо на общих основаниях удерживать НДФЛ. Никаких особенностей при расчете налога в этой ситуации не имеется. Ставка НДФЛ составляет 13% для резидентов РФ или 30% для нерезидентов.

Таким образом, с выплаты по договорам ГПХ не нужно начислять социальные страхвзносы на случай болезни (2,9%) и от несчастных случаев и производственного травматизма (от 0,2% до 8,5%).

Важно! Работодатель самостоятельно может принять решение о начислении социальных страховых взносов. Этот момент необходимо указать в договоре ГПХ.

Пример расчета НДФЛ и взносов

Компания «Салют» заключила договор ГПХ с Никитиным П.Д. на разработку макета рекламного буклета. За эту работу физлицу полагается оплата в размере 29 000 руб. Компания указала в договоре, что будет начислять социальные страхвзносы, в том числе от несчастного случая (0,2%).

Обратите внимание, как именно прописан в договоре ГПХ пункт об оплате. Если указано, что исполнитель получит на руки «чистыми» 29 000 руб., то начисленная оплата работы будет больше. Это повлияет и на величину страховых взносов.

Документы по договорам ГПХ

Сотрудничество, основанное на заключении договора ГПХ, предусматривает формирование таких документов:

По работникам, с которыми заключены договоры ГПХ, нужно подавать отчетность, как и по штатным сотрудникам.

К таким документам относятся:

Расчет 6-НДФЛ необходимо сдавать по итогам каждого квартала;

РСВ нужно сдавать по итогам каждого квартала;

Отчет нужно сдать не позднее 1 марта года, следующего за истекшим.

Отражение договора ГПХ в 1С

1С: ЗУП позволяет не запутаться при отражении договора ГПХ в бухучете, а также при расчете НДФЛ или страховых взносов и формировании отчетности. Внесение информации в программу имеет некоторые нюансы и особенности, поскольку отношения характеризуются как гражданско-правовые, а не как трудовые.

Предлагаем ознакомиться с пошаговой инструкцией по отражению договора ГПХ в программе 1С. Если у вас останутся вопросы, закажите бесплатную консультацию наших специалистов!

Гражданско-правовой договор с физическим лицом

Суть и виды договоров гражданско-правового характера

Гражданско-правовые договоры — это соглашения, которые оформляются по правилам ГК РФ. Основное из этих правил (ст. 421 ГК РФ) определяет наличие возможности заключения договора на любых условиях, устраивающих его стороны (если иное для договора определенного вида не установлено законодательно).

Сторонами таких соглашений могут в разных сочетаниях выступать как юрлица, так и физлица (в т. ч. действующие как ИП), т. е. договор можно заключить между:

По видам гражданско-правовые договоры делятся на оформляемые:

Несмотря на то что в ГК РФ договоры на работы и услуги разделены (различен их итог — получение результата в первом случае и осуществление определенных действий во втором), принципы оформления заключаемых по ним договоров очень близки. И именно эти договоры в ситуациях, когда исполнителем по ним оказывается обычное физлицо (действующее не как ИП), вызывают наиболее пристальное внимание проверяющих. Связано это с тем, что налогообложение доходов, выплачиваемых по таким договорам, осуществляется по особым правилам.

Ниже мы рассмотрим особенности оформления и налогообложения договора гражданско-правового характера с физическим лицом, выполняющим для работодателя работу (т. е. заключившим договор подряда).

Отличительные признаки договора подряда

Что отличает отношения по такому договору? Прежде всего, наличие конкретной работы определенного объема, которую необходимо сделать в оговоренные сроки. Допускается выполнение ее исполнителем как своими силами, так и привлекаемыми им лицами, с использованием для этой цели как своих собственных материалов и оборудования, так и материалов и оборудования заказчика.

В процессе выполнения работы по ГПД ее исполнитель не подчиняется режиму работы, действующему у его работодателя, но несет ответственность:

Особенности условий такого договора зависят также от того, к какому именно виду подрядных работ относятся выполняемые физлицом (гл. 37, 38 ГК РФ).

ГПД на работы между физическими лицами — каковы его последствия?

ГК РФ не препятствует заключению ГПД между физлицами. Однако ряд вопросов здесь возникает в отношении того, на кого ложатся обязанности по уплате налогов с доходов, получаемых исполнителем. Напомним, что каждая из сторон такого договора может оказаться ИП, и за счет этого возможны такие варианты сторон в договоре:

В первом варианте отношения складываются так же, как и между юрлицами или между юрлицом и ИП, т. е. каждый платит обязательные для него налоги, а сумма оплаты по ГПД является обычным расчетом между контрагентами.

Во втором варианте ИП-работодатель в отношении дохода, выплачиваемого физлицу, является плательщиком страховых взносов и налоговым агентом по НДФЛ, удерживаемому из этого дохода.

При третьем варианте физлицо-работодатель никакими налогами доход, выплачиваемый ИП-исполнителю, не облагает. Последний сам со своих доходов делает все необходимые платежи.

А при четвертом варианте у обеих сторон возникает необходимость осуществления налоговых платежей и составления отчетности:

Последнее требует, соответственно, постановки на учет в ИФНС в качестве плательщика взносов. Таким образом, у обеих сторон при этом варианте ГПД имеют место те последствия, которые при нечасто заключаемых договорах такого рода не являются желательными.

Налоги для сторон гражданско-правового договора с физическим лицом

Какие же возникнут налоги при гражданско-правовом договоре с физическим лицом? Здесь опять же всё зависит от того, в каком качестве (обычного физлица или ИП) выступает исполнитель.

Обычное физлицо (в т. ч. им может быть и ИП, заключающий такой договор в качестве обычного физлица) будет расцениваться как работник, оформленный у работодателя по ГПД. И с его дохода работодатель начислит и уплатит:

Если у вас есть доступ к КонсультантПлюс, смотрите рекомендации экспертов К+ как рассчитать и уплатить НДФЛ с выплат по договорам оказания услуг и подряда с физлицами-резидентами. Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите порядок действий.

Как исчислить страховые взносы при принятии работ по договору подряда с физическим лицом, не являющимся ИП, эксперты системы К+ рассказали в Путеводителе по подряду. Получите бесплатный пробный доступ к КонсультантПлюс.

Самостоятельно обычному физлицу, заключившему ГПД, придется платить только НДФЛ в ситуации, когда его работодателем становится тоже обычное физлицо.

ИП, вступившему в отношения по договору ГПД в качестве ИП, придется самому начислять и платить все платежи, обязательные для ИП:

Сравнительную характеристику спецрежимов, применение которых предпочитают ИП, ищите здесь.

Форма и содержание гражданско-правового договора с физлицом — образец

Как оформляется ГПД? Поскольку он содержит достаточно много условий, требующих специальных оговорок, его всегда составляют в письменной форме. В нем должны быть отражены:

О том, каким моментам в ГПД следует уделить особое внимание, читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Образец гражданского правового договора с физическим лицом, оформленный юрлицом, можно посмотреть на нашем сайте:

Образец гражданско-правового договора между физическими лицами мы не приводим, поскольку особых правил для его оформления не существует. Особенными для него окажутся только налоговые последствия.

Итоги

Гражданско-правовой договор отличает свобода в установлении его условий. Сторонами такого договора могут быть любые лица. По видам эти соглашения делятся на заключенные:

Наибольшее количество вопросов вызывают ситуации, когда исполнителем по договору на выполнение работ (оказание услуг) оказывается обычное физлицо. Оно становится работником для своего заказчика, но не подчиняется правилам трудового законодательства, а доход его подлежит налогообложению в особом порядке.

Какие налоги и страховые взносы платят по договору ГПХ

Рассказываем, какие налоги и взносы должен платить работодатель за сотрудников, оформленных по договору ГПХ

Михаил Кратов

Исполнителей по договору ГПХ не оформляют в штат, но с их вознаграждения надо заплатить НДФЛ и страховые взносы, а также сдать по ним отчетность. Как именно это делать и есть ли отличия от отчетности за штатных сотрудников — разбираемся в статье.

Статья будет полезна бухгалтерам, ИП и руководителям компаний.

Чем договор ГПХ отличается от других договоров

Договор ГПХ означает «договор гражданско-правового характера». Его заключают с исполнителями, которые работают вне штата: официально не числятся сотрудниками компании и выполняют разовую работу.

В договоре ГПХ есть две стороны — исполнитель и заказчик. Между ними нет трудовых отношений: заказчик не обязан оплачивать исполнителю отпускные и больничные, а исполнитель — подчиняться внутренним правилам компании, приходить в офис или соблюдать дресс-код.

В журнал о путешествиях нужны авторы, которые будут писать статьи о своих поездках. Авторы могут написать только одну статью или писать, например, раз в полгода. С каждым автором журнал подписывает договор ГПХ и платит фиксированную сумму за каждый материал.

Другой пример. Строительной компании нужен новый сайт, поэтому она находит исполнителя, договаривается с ним о цене и они вместе подписывают договор ГПХ со сроком в один месяц. Через месяц исполнитель отдает готовый сайт, а компания оплачивает работу.

Использовать договор ГПХ для постоянных сотрудников — незаконно. Если нужен работник в штат, а полноценной загрузки для него не набирается, можно рассмотреть трудоустройство по совместительству или по совмещению.

По совместительству — если сотрудника нанимают в свободное от основной работы время. Например, он уже работает с 09:00 до 18:00, а трудоустраивается с 19:00 до 21:00.

По совмещению — если сотрудник в течение своего рабочего дня будет совмещать две должности одновременно. Например, администратор салона красоты записывает клиентов и убирает в салоне два раза в день.

Какие налоги и страховые взносы платят по ГПХ

По договору ГПХ можно нанимать физлиц без какого-либо статуса, самозанятых и ИП. Налоги и страховые взносы нужно платить только за людей, которые не зарегистрированы как ИП или самозанятые.

НДФЛ. Если исполнитель — налоговый резидент РФ, то ставка НДФЛ — 13% с каждой выплаты, а если выплаченные с начала года исполнителю доходы превысили 5 000 000 ₽ — 15% от суммы превышения.

Если исполнитель — налоговый нерезидент, ставка всегда 30%.

Размер НДФЛ считают так, чтобы за вычетом налога сумма вознаграждения исполнителю к выплате на руки была такой, о которой стороны договорились изначально.

Компании «Елки-Иголки» за месяц до Нового года понадобился внештатный художник для росписи игрушек. Стороны оформили договор ГПХ на месяц. Договорились, что художник оформит 250 елочных шариков и получит за работу 40 000 ₽.

Чтобы исполнитель за минусом НДФЛ получил на руки 40 000 ₽, стороны прописывают в договоре вознаграждение 40 000 ₽ × 1,14943 = 45 977,20 ₽.

При выплате компания удерживает НДФЛ по ставке 13%: 45 977,20 ₽ × 13% = 5977,20 ₽ и перечисляет в бюджет. Художник получает оговоренные 40 000 ₽: 45 977,20 ₽ − 5977,20 ₽.

Если заказчик и исполнитель договорились об авансе, с него тоже нужно удержать НДФЛ.

Перевести НДФЛ в налоговую нужно в тот же день, когда выплатили деньги исполнителю, или на следующий рабочий. Например, если работу оплатили в пятницу вечером, уплатить НДФЛ нужно не позже понедельника.

Если ранее не было сотрудников в штате и исполнителей по ГПХ, можно оплатить налоги через сайт налоговой службы. Для этого нужно заполнить платежное поручение и перевести деньги по реквизитам своей налоговой инспекции.

Страховые взносы. Заказчик должен начислять два вида взносов: на обязательное пенсионное страхование — ОПС — и на обязательное медицинское страхование — ОМС.

Стандартные тарифы по взносам на пенсионное страхование:

Это сделано для того, чтобы снизить расходы для заказчиков: чем выше зарплата исполнителя, тем меньше взносов нужно платить, и наоборот.

Для расчета ОМС всегда один тариф: 5,1% от вознаграждения.

За художника по росписи елочных игрушек заказчик должен начислить:

Общая сумма расходов заказчика: 40 000 + 5977,20 + 10 114,98 + 2344,83 = 58 437,01 ₽.

Для малого и среднего бизнеса из реестра субъектов малого и среднего предпринимательства предусмотрены пониженные тарифы страховых взносов. Если выплаты исполнителю в месяц превышают сумму МРОТ — 12 792 ₽ в 2021 году, то взносы на ОПС составят 10% от вознаграждения, на ОМС — 5%.

Перечислить взносы нужно до 15-го числа месяца, следующего за месяцем подписания акта выполненных работ или оказанных услуг. Например, если подписали акт 3 сентября, перевести взносы нужно до 15 октября включительно.

Страховые взносы переводят сразу за всех сотрудников и исполнителей. Отдельную платежку на каждого человека заполнять не нужно.

Какую отчетность сдают при договоре ГПХ

| Отчет | Куда подавать | Когда подавать |

|---|---|---|

| РСВ — расчет по страховым взносам | В налоговую | Ежеквартально: |

— до 30 апреля — за первый квартал;

— до 30 июля — за полугодие;

— до 1 ноября — за 9 месяцев;

— до 31 января следующего года — за истекший отчетный год

— до 30 апреля — за первый квартал;

— до 30 июля — за полугодие;

— до 1 ноября — за 9 месяцев;

— до 31 января следующего года — за истекший отчетный год

РСВ — отчет по страховым взносам на пенсионное, социальное и медицинское страхование, кроме взносов на травматизм.

6-НДФЛ — расчет, в котором показывают выплаченные физлицам доходы с начала года и удержанные с них НДФЛ.

В годовой расчет включают справки о доходах каждого физлица, с которым сотрудничала компания или ИП. Раньше они назывались 2-НДФЛ и сдавались отдельно, с 2021 года они стали приложениями к 6-НДФЛ за год.

Если сотрудников больше десяти, расчет подают только в электронном виде. Если меньше, то на выбор: в электронном виде или на бумаге — лично в налоговую инспекцию или по почте.

— форма отчетности в пенсионный фонд. В ней указывают информацию обо всех людях, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ.

СЗВ-СТАЖ — годовая форма в пенсионный фонд, в которой указывают пенсионный стаж каждого исполнителя.

Отдельные формы за сотрудников по ГПХ подавать не нужно: их включают в отчеты за сотрудников, оформленных в штат.

Когда заказчику не нужно платить НДФЛ и страховые взносы

Заказчик не обязан платить НДФЛ и взносы, если исполнитель оформлен как ИП или самозанятый без такого статуса:

Если исполнитель — ИП или самозанятый, в договоре прописывают не только имя исполнителя, но и правовой статус: «Индивидуальный предприниматель» или «Плательщик налога на профессиональный доход». Для ИП дополнительно нужно указать ОГРНИП.