Когда покупать жилье в 2021 году: что важно знать

В 2020 году цены на недвижимость существенно выросли как на рынке новостроек, так и на вторичке. Многие покупатели стремились спасти деньги, реагируя на падение курса рубля.

Насколько выросли цены на жилье за год и почему?

По данным ЦИАН на 1 апреля, в среднем один квадратный метр вторичного жилья в Москве стоил ₽247,215 тыс. (год назад — ₽211,7 тыс.). Первичное жилье в столице подорожало еще сильнее: с ₽199,2 тыс. за 1 кв. м год назад до ₽243,5 тыс. на 1 апреля. В регионах — схожая картина: рост с ₽59,9 тыс. до 74,4 тыс. за 1 кв. м за год на первичном рынке и с ₽55,5 тыс. до ₽67,059 тыс. на вторичном.

В первом квартале 2021 года рост цен продолжается: цены на новостройки растут на фоне высокого спроса со стороны покупателей, а также из-за удорожания строительных материалов. Общий рост цен за год на стройматериалы Росстат в декабре 2020-го оценил в 6,3%.

Спрос подогревает неопределенная ситуация с продолжением программы льготной ипотеки под 6,5% после 1 июля. В начале марта глава ЦБ Эльвира Набиуллина допустила, что программу можно продолжить и во втором полугодии, но только в некоторых регионах и при условии, если льготная ипотека не будет разогревать цены на недвижимость.

Еще один фактор роста цен — сокращение предложения, на которое давят нехватка иностранных рабочих из-за пандемии и введение эскроу-счетов.

Из-за этого многим девелоперам приходится переносить планы по строительству новых объектов и сроки сдачи уже реализующихся. Согласно информации ЦИАН, по сравнению с январем 2020 года количество экспонируемых объектов на площадке упало на 27% в регионах и на 33% в Москве.

Что будет с ценами на жилье в 2021-м?

По мнению председателя совета директоров «Базис Инвестмент Компани», экс-совладельца «Миэль-Недвижимости» Дмитрия Лебедева, наступил период многолетнего роста стоимости недвижимости.

Лебедев добавил, что из-за роста цен на нефть и высоких инфляционных ожиданий жилье сейчас покупают не только для жилья, но и для инвестиций. «Особых альтернатив нет, хранить деньги в банке в последнее время моветон — там просто теряешь их», — сказал эксперт. Он ожидает, что в 2021 году средний рост стоимости недвижимости составит 20% в рублях.

Директор по поддержке риелторского бизнеса компании «Миэль» Юлия Федулаева отметила, что сейчас цены на жилье в Москве находятся на пике — их рост будет замедляться, но резкого удешевления не произойдет.

«Существенных изменений в стоимости квартир мы не ждем, скорее, увеличится период экспозиции. В ближайшие полгода на стоимость жилья будет влиять объем предложения: после прошлогоднего вымывания он постепенно восстанавливается, в феврале объемы прибавились на 10% по отношению к декабрю 2020 года — январю 2021-го. Это даже чуть быстрее, чем мы ожидали. На первичный рынок ключевое влияние окажут меры по господдержке льготной ипотеки и то, в каком виде эти программы будут после 1 июля. Если в отдельных регионах останется льготная ставка, то спрос на московское жилье, вероятно, будет ровным или понизится либо перераспределится в регионы», — рассказала Федулаева «РБК Инвестициям».

Управляющий партнер компании «Метриум» Мария Литинецкая считает, что до конца первого полугодия рост цен на новостройки однозначно продолжится. Этому будет способствовать сохраняющийся высокий уровень спроса на жилье из-за низких ставок по жилищным займам. Динамика стоимости недвижимости во второй половине года будет определена принятым решением по льготной ипотеке.

«По предварительным прогнозам, за 2021 год жилье может подорожать примерно на 8–10%. Вероятен и сценарий, что с июля по декабрь этого года темп роста стоимости квартир снизится, в том числе из-за падения спроса. Однако удешевления по сравнению с первой половиной года не стоит ждать. Причины — увеличение себестоимости строительства из-за ослабления рубля, роста цен на стройматериалы, нехватки рабочих», — заявила Литинецкая «РБК Инвестициям».

По мнению директора департамента городской недвижимости компании Knight Frank Андрея Соловьева, в ближайшее время рост цен в Москве может поддерживаться новыми проектами, которые сейчас в большом количестве появляются на рынке и стимулируют спрос, выходя при этом уже по высоким ценам. Но с другой стороны, потенциал роста цен ограничен даже в Москве, тем более что конкуренция на рынке сейчас высока, а с учетом роста цен с новостройками начинают конкурировать и квартиры вторичного рынка, добавил Соловьев.

Вырастут ли ипотечные ставки в 2021 году?

В марте 2021 года Центробанк впервые с конца 2018 года поднял ключевую ставку до 4,5%. Ключевая ставка находилась на минимальном уровне 4,25% с июля 2020 года. Если регулятор продолжит проводить такую политику и дальше, то это напрямую отразится на ипотечных ставках.

Юлия Федулаева из «Миэль» ожидает, что ставка, скорее всего, продолжит расти — минимум на 0,25% до конца года, что отразится на ипотечных кредитах для вторичного рынка.

Дмитрий Лебедев же считает, что фактор ключевой ставки не скажется на ценах: «Застройщики будут снижать цены только через свой труп. Что касается ставки ЦБ — то считаю, что в этом году значительных ее изменений не будет, если только не будет новых «черных лебедей». А при небольших колебаниях банки не станут менять ипотечную ставку — они заинтересованы, чтобы клиенты брали как можно больше кредитов. То есть в ближайший год я не жду в этом плане никаких изменений», — сказал эксперт.

При этом есть мнения, что после окончания программы льготной ипотеки в Москве ставки могут вернуться на уровень, который был до ее начала (8–9%). «По самым пессимистичным прогнозам, ставка может достигнуть и 10%. В то же время банкам необходимо сохранять спрос на ипотечные продукты», — отметил руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров.

Когда наступит время для покупки жилья?

Генеральный директор девелоперской компании «СМУ-6 Инвестиции» Алексей Перлин считает, что сейчас на рынке выгодные условия как для покупающих квартиры «под себя», так и для частных инвесторов, приобретающих одну-две квартиры на собственные накопления совместно с ипотекой.

«Если есть возможность, то лучше воспользоваться моментом и купить квартиру прямо сейчас. Жилье на первичном рынке явно не будет дешеветь. Прошлогодних темпов роста мы не ожидаем, но увеличение стоимости недвижимости на 10% — вполне реально. Другой немаловажный фактор — пока еще низкие ставки по ипотеке. Если программа субсидирования не будет продлена, то есть риск удорожания банковских продуктов, что приведет к снижению доступности жилья», — заявил Перлин.

По мнению Юлии Федулаевой, 2021 год — не лучший вариант для «быстрых» спекулятивных вложений в жилье с учетом роста цен. «Но если говорить о вложениях «для себя», то такой вопрос нужно решать в момент его возникновения и опираться на индивидуальную потребность», — считает она.

По оценкам риелторской компании «Бест-Новострой», средняя доходность от вложений в столичные новостройки, квартиры в которых будут куплены на старте продаж или на этапе котлована в первом полугодии 2021 года, составит 20–25%. Максимальная доходность может достигать 35–40%. Такие показатели примерно соответствуют среднему доходу от вложений в новостройки при стабильном рынке, отмечают в компании. Оптимальный вариант для инвестиций сейчас, по мнению риелторов, — проект внутри МКАД со стартовой ценой 170–220 тыс. руб. за 1 кв. м или ЖК у метро, внутри МЦК и/или на одной из городских набережных со стартовой ценой до 250 тыс. руб. за «квадрат».

По мнению главы компании «Infoline-Аналитика» Михаила Бурмистрова, во втором полугодии возможно снижение цен. «Все факторы повышения цены сейчас уже в полном объеме учтены в цене. Начался цикл повышения базовой ставки, ипотека будет дорожать. Скорее всего, мы столкнемся с существенным снижением продаж жилья. Думаю, что цены за апрель — июнь могут вырасти в пределах еще 5–7%, но дальше все будет зависеть от того, какие будут реализованы формы поддержки, стабилизируются ли цены в третьем квартале. Начиная с четвертого, мы увидим некую коррекцию », — цитирует Бурмистрова «Коммерсантъ».

Больше интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоит ли покупать жилье, когда нефть и рубль падают. Что важно знать

Рухнувшие цены на нефть потянули вниз курс рубля: евро закрепился выше ₽80, а доллар — выше ₽72. В таких условиях многие обращают внимание на жилую недвижимость — возможно, не самый доходный, но один из самых надежных активов. В этом тексте мы расскажем о том, как именно падение цен на нефть повлияет на стоимость жилья.

В краткосрочной перспективе цены вырастут, в долгосрочной — упадут

В России цены на нефть опосредованно влияют на рынок недвижимости. Как объяснял в 2014 году профессор кафедры экономики и управления городским строительством РЭА им. Г. В. Плеханова Геннадий Стерник, именно они определяют платежеспособный спрос и стоимость жилья посредством нескольких факторов.

Во-первых, это макрофинансовые условия — изменения курсов валют. Во-вторых, макроэкономические условия — темпы роста ВВП, промышленного производства, уровень занятости, инфляции и дефляции. В-третьих, объемы строительства и жилищного кредитования.

Падение цен на нефть по-разному может повлиять на недвижимость в краткосрочной и долгосрочной перспективе. В начале кризиса многие стараются вложить капитал в жилье — это относительно простой и надежный способ защитить дешевеющие активы. Это активизирует покупательский спрос, что двигает цены вверх.

По прогнозу руководителя отдела городской недвижимости «НДВ-Супермаркет Недвижимости» Елены Мищенко, цены начнут падать уже в апреле.

«Повторяются сценарии 2008 и 2014 годов. Если сейчас не удастся договориться по нефти, рынок недвижимости начнет падение по ценам. Март еще продержимся, так как те, кто планировал купить доллары, снимут с продажи квартиры. Но уже в апреле жилье будет дешеветь», — считает Мищенко.

Жилье в новостройках может подорожать

На первичном рынке предпосылок для снижения цен меньше: издержки девелоперов и так выросли из-за недавнего перехода на эскроу-счета. Более того, рост курса валют приведет к удорожанию импортных стройматериалов и техники, а также транспортных расходов. По разным оценкам, в структуре ценообразования квадратного метра доля стройматериалов составляет около 40%

В кризис темпы и объема строительства неизбежно снижаются. Прежде всего он ударит по застройщикам, которые заключали контракты, рассчитанные на прежние курсы валют. При высоком и нестабильном курсе расходы и риски ощутимо вырастут. В таких условиях некоторые девелоперы могут отказаться от реализации некоторых проектов, что снизит предложение на рынке.

«Падение курса рубля вследствие отказа от соглашения с ОПЕК сложно называть обвалом или кризисом, скорее, это временная корректировка. Тем не менее это может сказаться на рынке жилой недвижимости, в частности повлияет на стоимость квадратного метра, рост которого может составить до 10% в среднесрочной перспективе», — сказал «Интерфаксу» первый заместитель генерального директора компании AFI Development Евгений Поташников.

Цены на жилье напрямую зависят от действий ЦБ

Если на фоне падающего курса рубля Банк России примет решение поднять ключевую ставку, то ипотечные кредиты подорожают тоже. В этом случае некоторые потенциальные покупатели откажутся от займов, а для части населения они вовсе станут недоступными. Кроме того, банки могут сохранить ставки, однако ужесточить требования к заемщикам.

Все это, в свою очередь, уменьшит число покупателей жилья, снизит спрос на рынке и уменьшит количество сделок с недвижимостью, что приведет к снижению цен. Больше всего в цене обычно теряет малоликвидное жилье вроде хрущевок.

Насколько серьезно нынешняя ситуация повлияет на рынок недвижимости, станет ясно после реакции ЦБ. Плановое заседание Банка России по вопросу изменения ключевой ставки должно состояться 20 марта.

По мнению руководителя аналитического центра ЦИАН Алексея Попова, рынок жилья ждет падение спроса в случае повышения ставки до уровней, при которых ипотека станет дороже 10,5–11%.

Генеральный директор Рейтингового агентства строительного комплекса (РАСК) Николай Алексеенко считает, что сценарий 2014 года вряд ли повторится: «Если и произойдет коррекция, то максимум на 1,5–2%. Если же отталкиваться от одного из основных индикаторов для банков (с точки зрения доходности ипотечных ставок) — доходности десятилетних ОФЗ, то стоит ожидать, что уже в ближайшее время ипотечная ставка может повыситься на 0,5–1%».

А по мнению управляющего партнера компании «Метриум» Марии Литинецкой, повышения ставок в ближайшее время не стоит ждать по политическим причинам: «Последние месяцы президент и премьер неоднократно заявляли о необходимости сокращения ипотечных ставок, и разворот на 180 градусов может быть воспринят очень негативно накануне голосования за поправки в Конституцию 22 апреля».

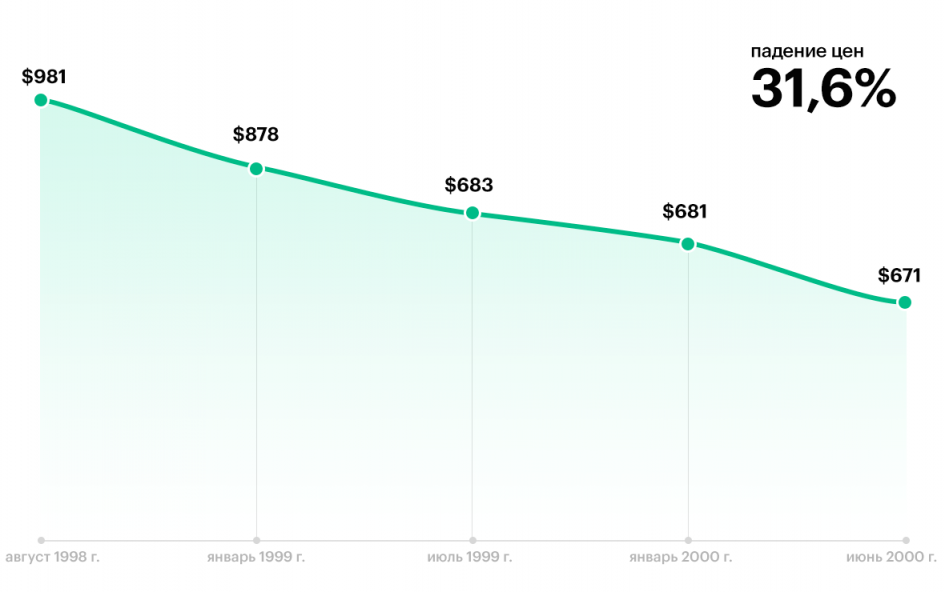

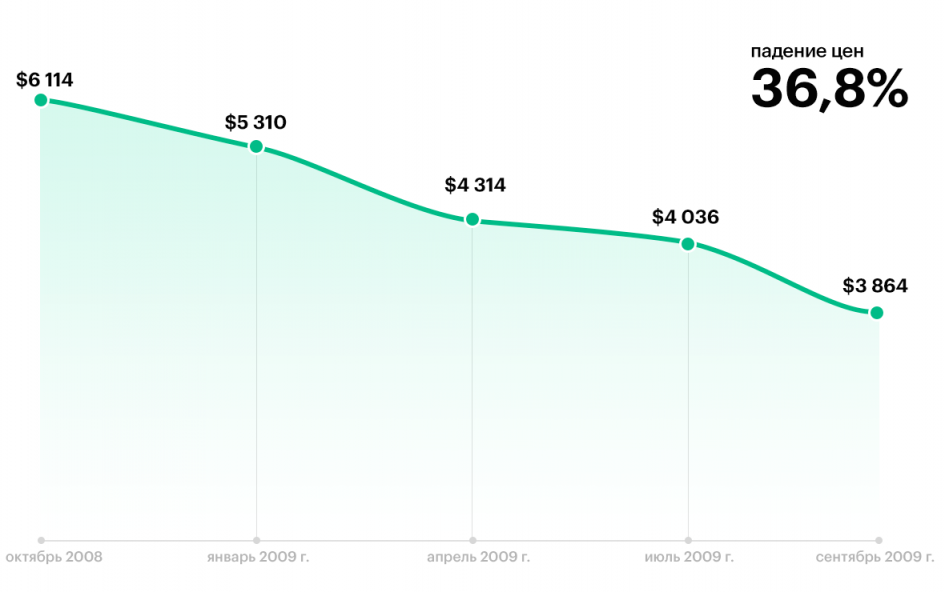

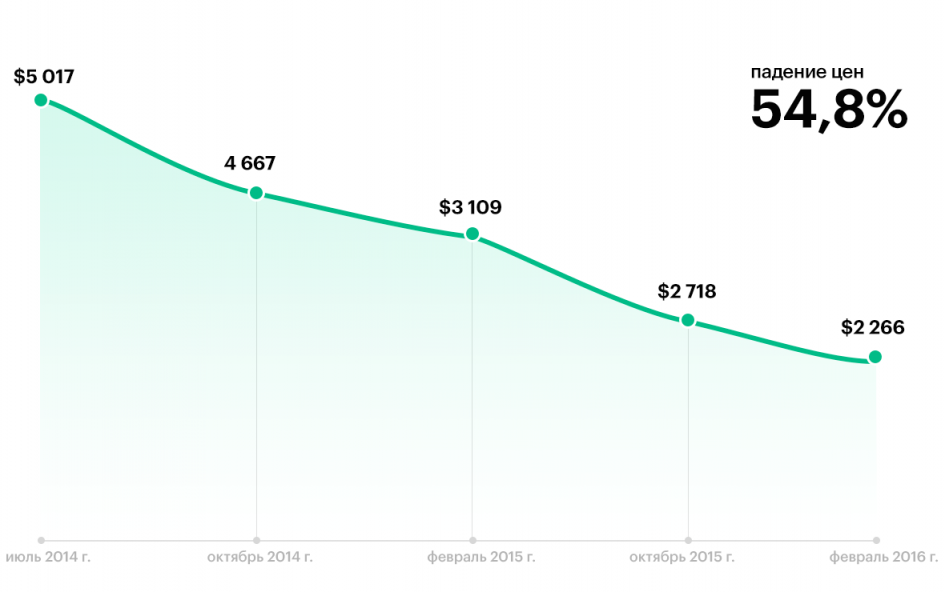

Как кризисы влияли на стоимость жилья в Москве

Подготовлено с использованием материалов «РБК Недвижимость»

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Банки повышают проценты по ипотеке. Стоит ли покупать жилье сейчас

Почему выросли ипотечные ставки

Основной причиной повышения ставок по ипотеке стало ужесточение денежно-кредитной политики государства. Она, в свою очередь, призвана противодействовать разгоняющейся инфляции, которая по итогам октября 2021 года составила 8,13% в годовом выражении (данные Министерства экономики). Глава Центробанка Эльвира Набиуллина на заседании комитета Госдумы по финансовым рынкам 15 ноября 2021 года предупредила, что ключевая ставка будет повышаться и далее, а ее снижения до 5–6% не стоит ожидать ранее середины 2023 года.

«ЦБ обязательно должен вмешаться, чтобы предотвратить рост инфляции. Именно поэтому мы повысили ставку на последнем заседании до 7,5% и, возможно, будем рассматривать необходимость дальнейшего повышения на ближайших заседаниях», — заявила Эльвира Набиуллина во время выступления в Госдуме.

ЦБ РФ прогнозирует, что инфляция вернется к целевому уровню в 4% не раньше середины 2023 года, а следующие 1,5 года пройдут в условиях высоких инфляционных рисков.

Банк России шесть раз повышал ключевую ставку в течение года: в сумме с марта она выросла на 3,25 п.п. Последнее решение регулятор принял 22 октября, повысив ставку сразу на 0,75 п.п., до 7,5%. Следующее заседание ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 17 декабря 2021 года.

Повышение ключевой ставки в конце октября до 7,5% ожидаемо привело к росту ставок по кредитным продуктам, в том числе по ипотечным. Сбербанк, который выдает каждую вторую ипотеку в стране, повысил базовые ставки по ипотеке на покупку квартир в новостройках до 8,8%, а на вторичное жилье — до 9,1%. Вслед за ним о грядущем увеличении ставок до 9% для новостроек и готового жилья с 22 ноября заявил ВТБ — второй по сумме выдаваемых ипотек игрок рынка. С 22 октября, с момента последнего заседания ЦБ РФ, ставки по ипотеке уже повысили девять кредитных организаций из топ-15, на который приходится самый большой объем выдачи ипотек в денежном выражении.

По данным «Дом.РФ», в январе 2021-го ипотечные ставки на новостройки и на вторичном рынке были на уровне 7,90% и 8,13% соответственно. Ставки перешли к росту в марте, когда Банк России начал ужесточать кредитно-денежную политику. На 7 ноября среди топ-15 ипотечных банков средневзвешенная ставка на новостройки составляла 8,64%, на вторичном рынке — 8,83%. По данным «ЦИАН.Аналитика», средневзвешенная процентная ставка по ипотеке на 14 ноября составляет 8,9% (ставка рассчитана на основе предложений восьми банков — партнеров ЦИАН, все они входят в топ-15 игроков ипотечного рынка).

Очередное повышение ключевой ставки вызвал новый раунд роста ставок по кредитам.

Упадут ли цены на жилье из-за роста ставок на ипотеку

Снижение цен на российском рынке жилья в прошлом наблюдалось только во время тяжелых кризисов — после макроэкономических и геополитических событий 1998, 2008 и 2014 годов. В текущей ситуации моментального падения цен вследствие повышения ключевой ставки ждать не стоит. Большинство экспертов склоняются к мысли, что максимум, на что может рассчитывать потенциальный покупатель жилья сейчас, это на стагнацию (замедление темпа роста) цен.

На рынке новостроек остаются фундаментальные причины, не позволяющие квадратному метру дешеветь, убежден руководитель «ЦИАН.Аналитика» Алексей Попов. «Это и эскроу-счета (при проектном финансировании у застройщиков нет стимулов продавать лоты на котловане по шоково низким ценам), и рост цен на строительные материалы и рабочую силу. Сейчас есть отдельные сегменты рынка и локации, которые показывают снижение средних цен предложения на 0,5–1% на протяжении месяца, но к словосочетанию «жилье дешевеет» это не имеет отношения», — отметил эксперт.

Эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский считает, что продавцам на фоне сжатого спроса придется идти на чуть большие уступки покупателям.

«Уже летом почти половина потенциальных заемщиков отказывалась от кредитов, понимая, что не потянет ежемесячный платеж. Сейчас таких кейсов станет еще больше, а продавцам придется смириться с тем, что рынок окончательно превратится в рынок покупателя, и снижать цены в объявлениях с готовностью падать еще ниже в процессе торга. Как результат цена продажи может быть ниже на 3–7% от того, за сколько квартира была изначально выставлена», — отметил эксперт.

На рынке новостроек до конца 2021 года цены вряд ли упадут существенно, даже несмотря на снижение спроса. «В целом рост ставок по ипотеке в долгосрочной перспективе поспособствует замедлению цен на жилье, но нельзя сказать, что из-за этого расценки на новостройки обвалятся. Скорее всего, эти явления мы увидим на рынке в начале 2022 года», — говорит совладелец девелоперской группы «Родина» Владимир Щекин.

На вторичном рынке, где значительную долю занимают физические лица, есть еще один фактор, который препятствует снижению цен: желание продавцов продать жилье подороже, и оно пока не ослабло. Движение цен вниз может пойти только тогда, когда продавцы поймут, что спрос существенно упал.

«Рынок вторичного жилья — это множество собственников, и даже с учетом роста ставок по кредиту, чтобы снизилась цена, должно пройти время. Цена объекта снижается, если долго нет звонков по рекламе, нет просмотров. Особенно, если мы говорим о физических лицах, которые самостоятельно выставляют объекты на открытых площадках. Рынок реагирует медленно. Должно пройти время, чтобы продавцы заметили отсутствие спроса», — рассуждает главный аналитик ГК «Миэль» Екатерина Бережнова.

Стоит ли покупать жилье в ипотеку сейчас

Согласно опросам ВЦИОМ и «Дом.РФ», в конце 2020 года 50% россиян считало покупку жилья наиболее надежным способом вложения и сохранения средств. При этом 28% рассматривают жилье в качестве инструмента инвестиций, намереваясь сдавать его в аренду, а 2% хотят его перепродать, получив таким образом прибыль. Большинство респондентов (66%) полагают, что покупка недвижимости — более выгодный способ вложения средств, чем банковский вклад. 58% опрошенных считают вложения в недвижимость не менее надежным, чем депозиты.

Есть ли смысл покупать квартиру в ипотеку в надежде, что даже с учетом переплаты ее стоимость через 10–20 лет обгонит инфляцию и принесет владельцу прибыль? Эксперты, опрошенные «РБК Инвестициями», разошлись во мнениях и объяснили, почему сомневаются в таком способе инвестирования.

«На бумаге любые расчеты на 10–20 лет будут свидетельствовать о том, что брать ипотеку выгоднее, чем копить деньги на покупку квартиры без привлечения банковского финансирования, — отмечает Алексей Попов. — Рост цен на жилье на длинных отрезках в России опережает инфляцию. И в большинстве случаев даже по сегодняшним ставкам и дальше будет ее опережать даже с учетом переплаты на обслуживание кредита. Правда, в таких моделях не учитывают затраты на обустройство и содержание жилья. Сложно спрогнозировать и то, как будет выглядеть российский рынок недвижимости в 2030–2040-х годах. С развитием удаленной занятости, сервисов по доставке товаров и услуг классические факторы ценообразования (транспортная доступность центров городов, близость к физическим объектам городской инфраструктуры) могут серьезно поменяться».

Эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский считает нелогичным ожидать, что квартира в ипотеку оставит покупателя в плюсе на любом временном горизонте. «Во-первых, занимая деньги у банка на 10–20 лет по текущим ставкам, отдать придется в два раза больше. Во-вторых, «грязная» доходность квартир в Москве — 3,7% годовых. «Чистая» — около или ниже нуля. Поэтому если жилье берется не под перепродажу или посуточную аренду, то речи о том, чтобы нивелировать инфляцию, идти не может».

Ставки по ипотеке в России слишком высоки и в долгосрочной перспективе, скорее всего, все равно будут опережать темпы роста цен на жилье, говорит Владимир Щекин и приводит пример расчета: «Если инвестор сейчас приобретает квартиру за ₽10 млн (берет в ипотеку ₽8 млн под 8,8% годовых), то за десять лет он в виде процентов выплатит банку ₽4,1 млн, а за 20 лет — ₽9 млн. То есть фактически при текущих ставках по ипотеке в перспективе десяти лет покупатель приобретает квартиру не за ₽10 млн, а за ₽14,1 млн, а в 20-летнем периоде — за ₽19 млн.

Чтобы инвестор мог выйти в ноль, квартира в эти сроки должна подорожать на 41% и 90% соответственно. Такой сценарий, конечно, не исключен, но делать столь рискованную и бесприбыльную инвестицию никто не будет. Правда, если инвестор сдаст квартиру в аренду по ставке, превышающей ежемесячный платеж по ипотеке, то тогда он выйдет в плюс и заработает».

Управляющий партнер компании «Метриум» Надежда Коркка обращает внимание, что в текущих условиях неопределенности планировать на столь значительный горизонт крайне затруднительно — спрогнозировать инфляцию через десять лет де-факто невозможно.

Екатерина Бережнова обращает внимание на то, что прогноз по рынку должен учитывать многие факторы: спрос и предложение, государственное регулирование, геополитическую ситуацию, курс валют, ситуацию на фондовом рынке, ипотечные ставки, которые тоже подвержены госрегулированию. Но отмечает, что, предусмотрев все, в недвижимости сложно прогнозировать даже на ближайшие полгода: «Как можно говорить о горизонте в 10–20 лет, если у нас на глазах, весной 2020 года, с наступлением пандемии все вдруг перевернулось с ног на голову. Никто не прогнозировал такого роста цен, не было таких прецедентов».

Председатель совета директоров «Базис Инвестмент Компани», экс-совладелец компании «Миэль-Недвижимость» Дмитрий Лебедев уверен, что на длинном горизонте — 10–20 лет — стоимость недвижимости гарантированно обгоняет рост инфляции.

«Недвижимость — инвестиция для долгосрочных инвесторов, которая позволяет сохранить и преумножить капитал. Использование ипотечных кредитов, безусловно, помогает таким инвесторам. Кредит — это как рычаг, который используется для поднятия тяжелого веса. При тех низких ставках, которые были до повышения, это особенно заметно. Например, стало понятно, что выгоднее покупать жилье, чем арендовать его», — отметил эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»