Как начать продавать товары через интернет-магазин Версия для печати

На сегодняшний день электронная торговля набирает большие обороты в нашей стране, но на самом деле построить такой бизнес совсем не просто. В этом материале мы вкратце расскажем, из каких этапов состоит создание интернет-магазина, что нужно сделать для его регистрации и начать легально торговать.

Условия, требования и этапы занятия электронной торговлей

Под электронной торговлей понимается деятельность по реализации товаров через интернет-магазин или интернет-площадку.

Мы намеренно не будем углубляться в вопросы наличия бизнес-плана, первоначального капитала, а также организации работы интернет-магазина, т.к. это само с собой разумеющиеся требования, и успех бизнеса напрямую зависит от грамотного планирования и объема инвестиций.

Суметь найти свою нишу, подобрав товары, которые действительно заинтересуют людей, а также построить логистику – это весьма непростые задачи, требующие глубокий анализ и подготовку.

Важно учитывать, что при онлайн-торговле должны одновременно соблюдаться следующие условия:

Регистрация в налоговом органе для занятия электронной торговлей

После того, как вы зарегистрировались в качестве ИП или ЮЛ, вам нужно уведомить Управление государственных доходов по месту нахождения (Налоговую) о постановке на регистрационный учет в качестве налогоплательщика, осуществляющего отдельные виды деятельности.

Права потребителей (покупателей)

Потребители имеют право на:

Покупатель вправе в течение 14 дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом (изготовителем), обменять купленный товар в месте покупки или иных местах, объявленных продавцом (изготовителем), на аналогичный товар другого размера, формы, габарита, фасона, расцветки, комплектации и тому подобное либо на другой товар по соглашению сторон, произведя в случае разницы в цене необходимый перерасчет с продавцом.

При отсутствии необходимого для обмена товара у продавца (изготовителя) покупатель вправе возвратить приобретенный товар продавцу (изготовителю) и получить уплаченную за него денежную сумму.

В случае если документ, подтверждающий факт приобретения товара, был утерян или по каким-либо причинам не выдан потребителю, то обмен или возврат товара должен быть произведен, если потребитель докажет факт покупки у данного продавца (изготовителя).

Обязательства продавца

Продавец (изготовитель) обязан обеспечить обмен или возврат непродовольственного товара надлежащего качества, если он не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, ярлыки, а также документ, подтверждающий факт приобретения товара, в течение 14 календарных дней, если более длительный срок не установлен договором, со дня приобретения товара, за исключением:

Также вы, как продавец, должны:

Как начать продавать товары через интернет-магазин Версия для печати

На сегодняшний день электронная торговля набирает большие обороты в нашей стране, но на самом деле построить такой бизнес совсем не просто. В этом материале мы вкратце расскажем, из каких этапов состоит создание интернет-магазина, что нужно сделать для его регистрации и начать легально торговать.

Условия, требования и этапы занятия электронной торговлей

Под электронной торговлей понимается деятельность по реализации товаров через интернет-магазин или интернет-площадку.

Мы намеренно не будем углубляться в вопросы наличия бизнес-плана, первоначального капитала, а также организации работы интернет-магазина, т.к. это само с собой разумеющиеся требования, и успех бизнеса напрямую зависит от грамотного планирования и объема инвестиций.

Суметь найти свою нишу, подобрав товары, которые действительно заинтересуют людей, а также построить логистику – это весьма непростые задачи, требующие глубокий анализ и подготовку.

Важно учитывать, что при онлайн-торговле должны одновременно соблюдаться следующие условия:

Регистрация в налоговом органе для занятия электронной торговлей

После того, как вы зарегистрировались в качестве ИП или ЮЛ, вам нужно уведомить Управление государственных доходов по месту нахождения (Налоговую) о постановке на регистрационный учет в качестве налогоплательщика, осуществляющего отдельные виды деятельности.

Права потребителей (покупателей)

Потребители имеют право на:

Покупатель вправе в течение 14 дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом (изготовителем), обменять купленный товар в месте покупки или иных местах, объявленных продавцом (изготовителем), на аналогичный товар другого размера, формы, габарита, фасона, расцветки, комплектации и тому подобное либо на другой товар по соглашению сторон, произведя в случае разницы в цене необходимый перерасчет с продавцом.

При отсутствии необходимого для обмена товара у продавца (изготовителя) покупатель вправе возвратить приобретенный товар продавцу (изготовителю) и получить уплаченную за него денежную сумму.

В случае если документ, подтверждающий факт приобретения товара, был утерян или по каким-либо причинам не выдан потребителю, то обмен или возврат товара должен быть произведен, если потребитель докажет факт покупки у данного продавца (изготовителя).

Обязательства продавца

Продавец (изготовитель) обязан обеспечить обмен или возврат непродовольственного товара надлежащего качества, если он не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, ярлыки, а также документ, подтверждающий факт приобретения товара, в течение 14 календарных дней, если более длительный срок не установлен договором, со дня приобретения товара, за исключением:

Также вы, как продавец, должны:

Импорт из Казахстана

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Казахстан и Россия входят в таможенный союз ЕАЭС, поэтому у них единая таможенная территория. Это делает импорт проще: не нужно проходить таможенное оформление, декларирование, уплачивать пошлины. При этом ввоз товара из стран таможенного союза отличается от импорта из третьих стран порядком уплаты НДС и правилами подготовки документов. Читайте в статье, как оформить импорт товаров из Казахстана и заплатить налоги.

В чем особенность импорта из Казахстана

Казахстан входит в ЕАЭС, как и Россия, Белоруссия, Армения и Киргизия. Между этими странами нет таможенной границы, а правила перемещения товаров внутри таможенного союза установлены «Договором о ЕАЭС».

Справка. Импорт из третьих стран подчиняется таможенному законодательству и проходит через таможню. НДС начисляется в момент вывоза и, соответственно, уплачивается в адрес таможни.

Между странами ЕАЭС действуют правила:

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Внешнеторговый контракт с Казахстаном

Хоть у России и Казахстана единая таможенная территория, законодательство стран не едино. При заключении договора поставки стороны должны определить право, применимое к заключенному договору, можно руководствоваться «Инкотермс».

Хоть у России и Казахстана единая таможенная территория, законодательство стран не едино. При заключении договора поставки стороны должны определить право, применимое к заключенному договору, можно руководствоваться «Инкотермс».

ВЭД начинается с составления внешнеторгового контракта. Он учитывает законодательство обеих сторон сделки и включает:

Если какие-то условия были пропущены, их можно включить в дополнительное соглашение к договору.

По правилам, все пункты договора должны трактоваться однозначно и контракт должен быть составлен на двух языках — казахском и русском. У каждого контракта есть номер, место и дата подписания, они указываются в спецификациях.

Оплата по контракту может проходить в рублях или тенге, в любом случается для расчетов вам понадобится валютный счет. В банк представьте платежное поручение, справку о валютных операциях и другие документы, которые запросит банк.

Паспортов сделки больше нет, но контракты нужно регистрировать в банке. Причем только те, которые превышают лимит — 3 млн рублей для импорта в Россию и 6 млн рублей для экспорта.

НДС при ввозе товара из Казахстана

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Если вы ввозите товар из Казахстана в Россию, то становитесь плательщиком НДС. При этом НДС нужно платить в свой налоговый орган по месту учета, а не на таможне. Даже в тех случаях, когда:

Если по законам нашей страны товар или операция освобождена от НДС, то налог платить не нужно. Это касается товаров:

Рассчитать НДС при импорте из стран ЕАЭС придется самостоятельно (для импорта из третьих стран это делает таможня). У расчета импортного НДС есть особенности:

Заплатите ввозной НДС до 20-го числа месяца, следующего за месяцем принятия товара к учету. В платежном поручении укажите КБК — 182 1 04 01000 01 1000 110.

Отчетность при импорте из Казахстана

До даты уплаты ввозного НДС подготовьте и сдайте в налоговую:

Кроме этого подготовьте:

Как принять ввозной НДС к вычету

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

НДС при импорте товара из стран ЕАЭС можно принять к вычету и уменьшить налог, начисленный по реализации на территории РФ. Для этого есть условия:

Вычет можно заявить в течение 3 лет после принятия товара к учету. При этом получить вычет можно только в квартале, следующем за кварталом, в котором товары приняты к учету.

Например, если ООО «Калинка» импортировало товары и заплатило НДС в декабре 2018 года, но заявление с отметкой налоговиков получило уже в январе. Тогда НДС к вычету можно принять только в первом квартале 2019.

Когда выполнены все условия, включите в обычную декларацию по НДС сумму, подлежащую вычету. Отразите ее в строке 160 раздела 3 ежеквартальной декларации.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Торговля между Россией и Казахстаном в 2020 г.

Товарооборот России с Казахстаном

В 2020 году товарооборот России с Казахстаном составил 19 065 108 341 долл. США, уменьшившись на 2,84% (556 730 822 долл. США) по сравнению с 2019 годом.

Экспорт России в Казахстан в 2020 году составил 14 030 982 182 долл. США, уменьшившись на 0,14% (19 864 306 долл. США) по сравнению с 2019 годом.

Импорт России из Казахстана в 2020 году составил 5 034 126 159 долл. США, уменьшившись на 9,64% (536 866 516 долл. США) по сравнению с 2019 годом.

Сальдо торгового баланса России с Казахстаном в 2020 году сложилось положительное в размере 8 996 856 023 долл. США. По сравнению с 2019 годом положительное сальдо увеличилось на 6,10% (517 002 210 долл. США).

Доля Казахстана во внешнеторговом обороте России в 2020 году составила 3,3576% против 2,9438% в 2019 году. По доле в российском товарообороте в 2020 году Казахстан занял 10 место (в 2019 году – также 10 место).

Доля Казахстана в экспорте России в 2020 году составила 4,1710% против 3,3235% в 2019 году. По доле в российском экспорте в 2020 году Казахстан занял 7 место (в 2019 году – 8 место).

Доля Казахстана в импорте России в 2020 году составила 2,1752% против 2,2852% в 2019 году. По доле в российском импорте в 2020 году Казахстан занял 10 место (в 2019 году – 9 место).

Экспорт России в Казахстан

В структуре экспорта России в Казахстан в 2020 году (и в 2019 году) основная доля поставок пришлась на следующие виды товаров:

Наибольший прирост экспорта России в Казахстан в 2020 году по сравнению с 2019 годом зафиксирован по следующим товарным группам:

Наибольшее сокращение экспорта России в Казахстан в 2020 году по сравнению с 2019 годом зафиксировано по следующим товарным группам:

Импорт России из Казахстана

В структуре импорта России из Казахстана в 2020 году (и в 2019 году) основная доля поставок пришлась на следующие виды товаров:

Наибольший прирост импорта России из Казахстана в 2020 году по сравнению с 2019 годом зафиксирован по следующим товарным группам:

Наибольшее сокращение импорта России из Казахстана в 2020 году по сравнению с 2019 годом зафиксировано по следующим товарным группам:

Организация экспорта: практические вопросы и налоговые последствия

То, какой будет юридическая структура, зависит от фактуры бизнеса. От тех фактических обстоятельств, в которых предполагается вести деятельность. Независимо от индивидуальных особенностей, существует 3 возможных базовых сценария построения структуры:

Деятельность от имени основного российского юридического лица;

Создание отдельной российской компании-экспортёра;

Регистрация юридического лица на территории иностранного государства.

Для простоты экспериментов, выберем Казахстан в качестве страны, с которой хотим начать экспансию.

Торговая деятельность

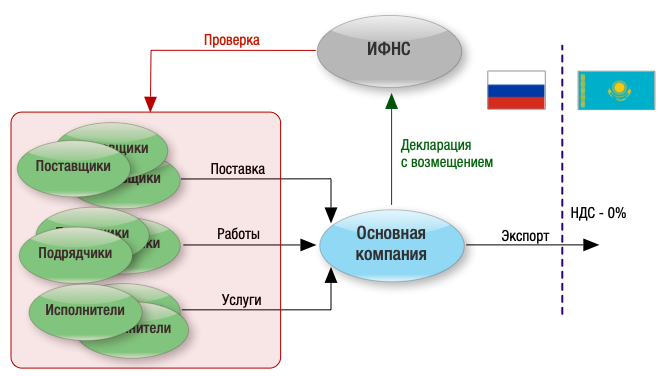

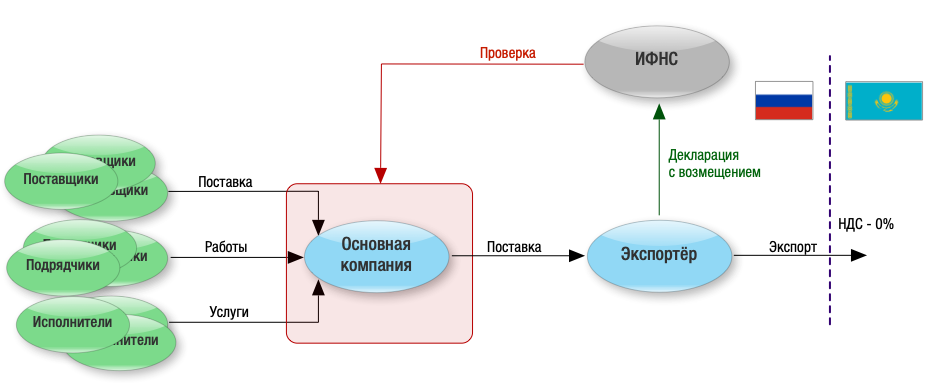

1. Задача: организовать экспортное торговое направление

При этом на территории Казахстана не предполагается создание какой-либо инфраструктуры, продукция доставляется напрямую покупателю с территории РФ.

Постольку в описанных условиях на территории Казахстана деятельность не ведётся, использование существующей российской компании вполне допустимо и не вызывает каких-то дополнительных налоговых последствий. Вместе с тем, подтверждение «нулевой ставки» по НДС сопряжено с прохождением камеральной проверки.

В связи с этим нередко экспортёры отказываются от возмещения НДС, теряя в своей рентабельности.

Реализация такого варианта сопряжена с целым рядом своих особенностей:

Нужен свой штат сотрудников и другие «атрибуты» самостоятельности, иначе экспортёра будут рассматривать в паре с основой компанией;

Кассовый разрыв в уплате НДС. Основная компания обязана уплатить НДС по общим правилам в момент реализации экспортеру, который затем проходит длительную процедуру камеральной налоговой проверки;

Тонкости распределения рентабельности от экспортных поставок и дальнейшее использование денежных средств, полученных в качестве возмещения НДС.

2. Дополним условия. Допустим, для ведения деятельности на территории Казахстана необходим офис, склад, местные менеджеры, кладовщики и иные сотрудники.

Если при таких вводных торговать станет российская компания, это приведёт к образованию так называемого постоянного учреждения. В данном случае российская компания обязана в течение 30 дней с даты начала ведения деятельности подать в налоговый орган РК заявление о постановке на регистрационный учёт. (См. п. 1, ст. 76 НК РК).

С точки зрения налоговых последствий, подобная организация деятельности ведёт к обложению доходов постоянного учреждения корпоративным подоходным налогом (КПН). При этом по правилам Республики Казахстан налог фактически оплачивается дважды, поскольку нерезиденты облагают КПН налогооблагаемые доходы по ставке 20% и чистые доходы (чистую прибыль) по ставке 10%.(Ставка для российских компаний отличается от общей ставки, установленной НК РК (предусматривает 15%), ввиду положений п. 6, ст. 10 и ст. 24 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения, что также подтверждает позиция Минфин РФ в письме от 19 января 2012 г. № 03-08-05).

Важно, что уплаченный КПН может быть зачтён на территории РФ, однако сумма такого зачёта ограничена суммой налога, которую бы пришлось уплатить с такого дохода в России. В этой связи, фактически зачесть КПН с чистого дохода (10%) не получится.

Что же касается НДС, то общий порядок не меняется: российская организация имеет право на применение ставки 0 % при экспорте при условии надлежащего подтверждения. Казахстанский покупатель уплачивает импортный НДС самостоятельно.

Использование данного варианта позволяет облагать доходы в общем, привычном нам порядке, по ставке 20%. При этом появляется обязанность самостоятельно уплатить в бюджет Казахстана при ввозе товара НДС по ставке 12%, который пойдёт в зачёт при уплате налога с реализации покупателю.

Важной особенностью реализации данного варианта является обязанность учредителя такой иностранной компании сообщить в российский налоговый орган: (1) о своём участии и (2) о наличии контролируемой иностранной компании. Сделать это необходимо (1) не позднее трёх месяцев с даты возникновения участия и (2) не позднее 20 марта года следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании. При этом сама прибыль КИК в данном случае освобождается от налогообложения на территории РФ, поскольку иностранная компания является резидентом страны из ЕАЭС.(См. пп. 2, п. 1, ст. 25.13-1 НК РФ).

Услуги, работы, лицензионные платежи

При оказании услуг (работ) от лица российской компании, налогообложение доходов, по аналогии с торговой деятельностью, зависит от возникновения постоянного учреждения на территории Казахстана. Порядок же обложение налогом на добавленную стоимость определяется исходя из места реализации услуг. Оба названных фактора зависят от видов деятельности, реализуемых компанией.

1. Строительные и монтажные работы в Казахстане. Шефмонтаж

Таким образом, всё зависит от срока. Если он не превышает указанный, налог на прибыль уплачивается в Российской Федерации. В противном случае, последствия такие же, как и для торговли: 20% + 10%.

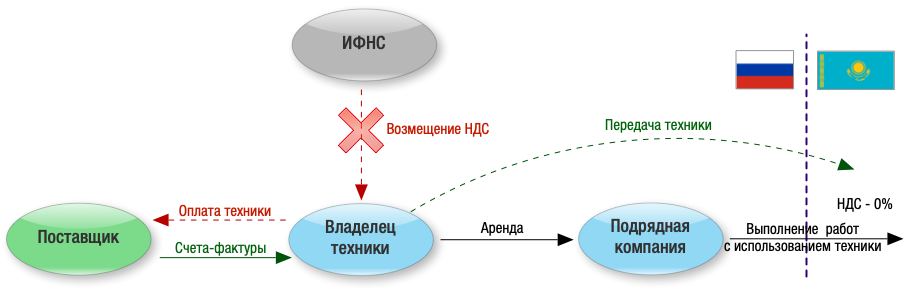

При условии, что площадка и/или оборудование находятся на территории Республики Казахстан, обязанность уплатить НДС в РФ не возникает. Его (по ставке 12%) заплатит заказчик,(См. п. 1, ст. 373 НК РК) что необходимо учесть при ценообразовании.

«Освобождение» от уплаты НДС в данном случае имеет последствия. Так, входящий налог от всех поставщиков, субподрядчиков, арендодателей и прочих контрагентов, привлечение которых направлено на выполнение работ, не может быть принят к вычету юр.лицом-исполнителем работ.

При этом налоговый орган пошёл дальше и отказал в возмещении НДС арендодателю спецтехники, используемой российской компанией для работ в Казахстане. Компания-арендодатель попыталась обжаловать данное решение налоговой, однако суд встал на сторону налогового органа. В действиях арендодателя и арендатора была установлена налоговая схема, направленная на необоснованное получение возмещения НДС из бюджета.

Кроме факта взаимозависимости, суд пришёл к выводу, что компания-арендодатель была специально создана арендатором-исполнителем для получения возмещения, поскольку он (арендатор) знал, что из-за использования техники на территории Казахстана претендовать на возмещение налога не может. (См. решение по делу № А55-1683/2019).

2. IT-услуги

Под it-услугами мы подразумеваем разработку программного обеспечения и его техническую поддержку. Место реализации таких услуг для целей исчисления НДС признаётся Казахстан, а, значит, обязанность уплатить налог также возлагается на заказчика.

Что касается налогообложения доходов, то всё зависит от возникновения постоянного учреждения. Если услуги оказывают удалённо, не в Казахстане, налог платится в РФ.

Здесь необходимо отдельно проговорить налогообложение лицензионных платежей, именуемых в Конвенции об устранении двойного налогообложения как роялти. Дело в том, что взимая с резидента Республики Казахстан лицензионные платежи за использование программного обеспечения, пользователь в соответствии с конвенцией и Налоговым кодексом Казахстана обязан удержать из вознаграждения налог у источника в размере 10% от общей суммы выплаты. При этом данное удержание российская компания вправе зачесть в счёт уплаты налога в РФ.

Важно, что контролирующие ведомства в Казахстане относят к роялти не только лицензионное вознаграждение, но также плату за доработку и модификацию ПО, используемого по лицензии.(См. ответ Председателя КГД МФ РК от 26.09.2019 года на вопрос от 20.09.2019 года № 570477). Обоснование здесь следующее: поскольку изменять и дорабатывать программный продукт, можно исключительно при предоставлении правообладателем специальной лицензии, предполагается, что такая плата включена в платёж за услугу.

Использование местной компании для выполнения работ на территории Казахстана видится возможным лишь при условии реализации долгосрочного проекта и лишь в определённых сферах, поскольку, например, в части оказания IT-услуг, подобные решения неактуальны.

Дивиденды собственнику

В случае успешной деятельности иностранной компании, созданной в Казахстане, рано или поздно возникнет потребность в изъятии у такой компании прибыли. Сделать это можно посредством выплаты дивидендов её учредителям.

Независимо от того, являются ли участниками иностранной компании физ. лицо-нерезидент или же российская компания, при выплате дивидендов необходимо удержать налог у источника. Размер удержания не может превышать 10% от суммы дивидендов.(См. п. 3 ст. 10 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения). При этом данный налог может быть зачтён при налогообложении данного вознаграждения в России. То есть, в России необходимо будет доплатить 3 %.

Важно, что Налоговый Кодекс Республики Казахстан предусматривает освобождение от уплаты налога с дивидендов для физических лиц-нерезидентов, при условии, что на момент их начисления срок владения долей (акциями) составляет более 3-х лет, а иностранная компания (плательщик дивидендов) не ведёт деятельность в сфере недропользования.(См. п. 4, ст. 7 654 НК РК).