Новые глобальные etf FXWO и FXRW

Структура фондов FXRW и FXWO

Фонд по факту один и он инвестирует в большие компании всего мира. Глобально диверсифицированный портфель акций с перебалансировкой на основе фундаментальных факторов позволит получить доходность основных представителей мировой экономики. Ребалансирование портфеля фонда осуществляется раз в квартал.

В портфеле присутствуют как развитые страны, так и развивающиеся. В список вошли акции всего 7 стран: США (40%), Китая (20%), Японии (16%), Великобритании (15%), Австралии (7%), Германии (1%) и России (1%). В составе фонда имеется незначительное количество других фондов, например FXRL.

Замена FXUK, FXAU, FXJP

FinEx выпустила два мировых фонда FXWO и FXRW на замену трем старым страновым фондам на Австралию, Японию и Великобританию. Три старых фонда прекратят свое существование 14 февраля 2020 года. Все остальные субфонды Finex продолжат существовать.

Особенности комиссий ETF FXRW

Итоговая средневзвешенная комиссия за 2020 год — 0,91% годовых.

Различия между FXWO и FXRW

Состав прямых инвестиций у обоих фондов одинаковый. Структурное отличие заключается в том, что FXRW обладает валютным свопом. В случае увеличения курса доллара активнее растет FXWO. В период укрепления рубля лучше себя чувствует FXRW. Подобное валютное хеджирование дает доходность за счет разницы рублевых и долларовых ставок.

Миллион с нуля №48 — запуск новых ETF от Finex: FXWO и FXRW

Основные моменты

Состав обоих фондов идентичен. И на момент старта, пропорции по странам выглядят следующим образом:

По факту мы не получаем ничего нового. Те же страны из других ETF фондов линейки FINEX, только собранные в одну кучу.

В чем принцип такой сборной солянки в виде одного фонда? Фонд отслеживает индекс Solactive Global Equity Large Cap Select Index NTR. Созданный кстати специально под эти ETF.

Веса в индексе (и в фонде) выделяются не на основе стандартных критериев классических индексов (капитализации). А на основании немного другой методологии. Математической модели Блэка-Литтермана с использованием шиллеровского CAPE.

Если простыми словами, текущий рыночный коэффициент P/E (цена-прибыль) сравнивается со средним его значением за последние несколько лет. Разница (положительная или отрицательная) говорит о переоцененности или недооцененности рынка. В связи с полученными данными, веса под каждый конкретный рынок (страну) могут изменяться.

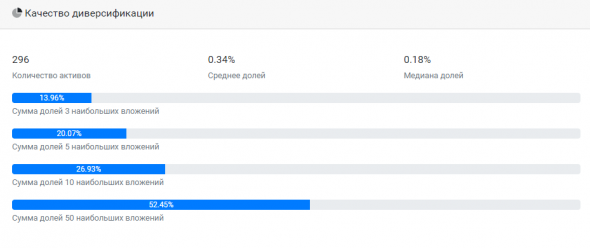

В фонде должно быть около 500 бумаг их 7 стран. По факту пока фонд формируется имеем около 3 сотен акций.

В чем отличие FXRW от FXWO

За счет использования валютного хеджирования, ETF FXRW позволяет получать несколько процентов дополнительной доходности в год. За счет разницы рублевых и долларовых ставок.

Со слов Finex: при падении базового актива за год на 4-5%, валютное хеджирование компенсирует эту просадку.

Плюсы и минусы глобальных ETF

Цена одного пая ETF всего от 1 рубля (или валютный эквивалент).

Удобно покупать на сдачу. Даже если сами активы вам не особо интересны. На брокерском счете всегда остается небольшая сумма, которую некуда пристроить. Несколько десятков-сотен рублей.

Здесь сразу же напрашивается аналогия с вечными портфелями от Тинькофф. Которые были запущены примерно на месяц ранее. Они тоже начали торговаться с каких-то копеек. В буквальном смысле.

Готовый диверсифицированный портфель акций.

Свыше 500 акций из 7 стран. С помощью всего одного ETF. По моему неплохо. И ребалансировку делать не нужно будет. Все манипуляции останутся на стороне провайдера. Ежеквартальные ребалансировки без вашего участия.

Для полноты, можно самостоятельно добавить фонды (или отдельные бумаги) на облигации и золото. И у вас будет полностью диверсифицированный портфель по основным классам активов.

Возможность выбора между ETF с хеджем или без.

FINEX заманивает клиентов скидками.

В совокупности за первый год мы имеем комиссию в 0,91%.

Получаем в 1,5 раза дороже.

Finex сравнивает свой фонд с глобальным. И показывает, что на исторических данных за прошлые периоды его индекс впереди планеты всей (в плане показанной доходности).

Здесь мы наблюдаем игру слов и некоторые недомолвки.

В ETF FXWO и FXRW входит «всего 500 бумаг из 7 стран». Причем веса 2-х стран (Россия и Германия) в составе составляют всего 2%. И основная масса активов сосредоточена на 5 странах. До глобального портфеля очень далеко.

Для сравнения. По настоящему глобальные портфели от крупнейших провайдеров содержат несколько тысяч акций. Из нескольких десятков стран.

И сравнивать их между собой на мой взгляд не совсем корректно.

Добавлено сентябрь 2021.

На Московской бирже уже десятки фондов направленных на различные страны и регионы. Например, есть ETF FXDM от Finex на развитые рынки (в составе 200 акций из 20 крупнейших стран мира).

Покупать или не покупать?

А вот по поводу целенаправленной покупки фондов на основные суммы? Есть ли смысл?

Если выбирать между двумя ETF, то по моему мнению FXRW за счет валютного хеджирования выглядит предпочтительнее. Несколько дополнительных процентов к доходности на дороге не валяются.

Второй момент. Как быть инвесторам, у которых уже есть в портфелях другие ETF? С выделенными долями. Например, на ту же Америку. Как то сложновато будет вставить вышеперечисленные свежие фонды фондов в свою стратегию. Для этого придется серьезно поменять состав и пропорции портфеля. Понести дополнительные расходы в виде брокерских комиссий и налогов. А нужно ли им это?

Новичкам, начинающим инвестировать с нуля, в этом деле проще. Покупай один фонд и больше тебя ничего не волнует. Даже немного завидую.

Чем отличается fxwo fxrw

Рассказываем об устройстве индекса Solactive Global Equity Large Cap, модели Блэка-Литтермана, а также почему мы считаем фонды на основе данного индекса пассивным инвестиционным решением.

16 января 2020 года FinEx ETF запустил первый в России фонд на глобальные рынки акций в двух валютах: в долларах США (FXWO) и с рублевым хеджем (FXRW).

FXRW за счет рублевого хеджирования закрепляет валютную динамику в рублях и добавляет к ней еще несколько процентов доходности за счет разницы ключевых ставок по доллару и рублю.

Совокупные активы под управлением FXWO и FXRW увеличились в 12 раз — с 2 млн до 25 млн долларов США. При этом рублевая доходность с начала года составила 30% по FXWO и 2,1% в рублях для FXRW.

Корреляция между индексом-бенчмарком Solactive Global Equity Large Cap и MSCI All Country World Index составляет более 97% на трехлетнем окне. Это значит, что инвестор получает не только сбалансированный с точки зрения риска и доходности портфель, но еще и действительно «весь мир в одном фонде».

Учитывая высокий интерес инвесторов к новым фондам, мы решили подробнее рассказать про методологию, лежащую в основе работы индекса Solactive Global Equity Large Cap. Также в этом обзоре мы поговорим о модели Блэка-Литтермана и ее преимуществах, а также подробно разберем, как именно и на основе чего формируются используемые в модели взгляды на каждый из страновых рынков.

Какие рынки включаются в состав индекса?

На этот счет методология индекса дает однозначный ответ на стр. 6:

All companies that are part of the INDEX UNIVERSE of the following indices, published on the SOLACTIVE website:https://www.solactive.com, on a SELECTION DAY:

Solactive GBS United States Large & Mid Cap Index (ISIN: DE000SLA4YC1)

Solactive GBS China ex A-Shares Large & Mid Cap Index (ISIN: DE000SLA8BX6)

Solactive GBS United Kingdom Large & Mid Cap Index (ISIN: DE000SLA4W78)

Solactive GBS Germany Large & Mid Cap Index (ISIN: DE000SLA3397) Solactive

GBS Japan Large & Mid Cap Index (ISIN: DE000SLA4M05)

Solactive GBS Australia Large & Mid Cap Index (ISIN: DE000SLA3447)

Solactive US Large & Mid Cap Technology Index (ISIN: DE000SLA7Z49)

and the FinEx Russian RTS Equity UCITS ETF (ISIN: IE00BQ1Y6480) are eligible for inclusion.

Индекс ISIN Ссылка на сайте Solactive Solactive GBS United States Large & Mid Cap Index DE000SLA4YC1 https://www.solactive.com/indices/?index=DE000SLA4YC1 Solactive GBS China ex A-Shares Large & Mid Cap Index DE000SLA8BX6 https://www.solactive.com/indices/?index=DE000SLA8BX6 Solactive GBS United Kingdom Large & Mid Cap Index DE000SLA4W78 https://www.solactive.com/indices/?index=DE000SLA4XB5 Solactive GBS Germany Large & Mid Cap Index DE000SLA3397 https://www.solactive.com/indices/?index=DE000SLA3397 Solactive GBS Japan Large & Mid Cap Index DE000SLA4M05 https://www.solactive.com/indices/?index=DE000SLA4M05 Solactive GBS Australia Large & Mid Cap Index DE000SLA3447 https://www.solactive.com/indices/?index=DE000SLA3447 Solactive US Large & Mid Cap Technology Index DE000SLA7Z49 https://www.solactive.com/indices/?index=DE000SLA7Z49 Как проходит процесс ребалансировки индекса?

On each SELECTION DAY each INDEX COMPONENT is assigned a weight according to the following methodology: In the first step, each INDEX COMPONENT is bucketed by its origin index (the list of origin indices having been defined in Section 2.1). Within each bucket the INDEX COMPONENTS are weighted by FREE FLOAT MARKET CAPITALIZATION according to the rules set out in the index methodology of each origin index. The origin index buckets are weighted using an Index Weighting Model which is a four-step Black-Litterman approach.

Модель Блэка-Литтермана является математической моделью для решения проблемы портфельной аллокации, разработанной в 1990 году в Goldman Sachs двумя великими экономистами-математиками Фишером Блэком (соавтором наиболее известной модели ценообразования опционов Black-Scholes, получившей признание Нобелевского комитета) и Бобом Литтерманом (в прошлом главой аналитического подразделения Goldman Sachs). Модель была опубликована в 1992 году. Ее целью является решение проблем практического применения современной портфельной теории (Modern Portfolio Theory, MPT).

Goldman Sachs и количественный анализ. В начале 80-х GS начал инвестировать в привлечение профессионалов в области количественного анализа, наиболее известным из которых стал Фишер Блэк, создатель модели Блэка-Шольца, который был приглашен из MIT Робертом Рубином в 1984 году. Блэк возглавил группу стратегического количественного анализа, занимавшуюся вопросами моделирования процентных ставок, оценкой процентных деривативов и современной портфельной теорией. Среди других известных экономистов-математиков группу в разное время возглавляли Эммануэль Дерман и Боб Литтерман. Эти профессионалы заложили основу для управления рисками комплексного торгового и деривативного бизнеса инвестиционного банка.

Для чего нужна модель Блэка-Литтермана?

Она помогает эффективно применять на практике современную портфельную теорию (Modern Portfolio Theory, MPT). В рамках MPT для решения портфельной задачи требуется оценка не только ковариационной матрицы (оценивает уровень взаимосвязи между активами, входящими в инвестиционный портфель), но и ожидаемых доходностей активов. В то время как задача оценки ковариаций имеет приемлемое решение, то с оценкой доходностей ситуация намного сложнее. Решение портфельной задачи оказывается крайне чувствительно к этой оценке.

BLM решает изящно эту проблему за счет того, что не требует от инвестора оценки ожидаемой доходности, а исходит из предположения о том, что первоначальные ожидаемые доходности определяются рыночным равновесием (наблюдается в каждый момент времени). В результате пользователю модели достаточно сделать предположение о том, насколько будущие ожидаемые доходности будут отличаться от текущих равновесий и приписать своим ожиданиям относительный уровень уверенности.

Таким образом, модель совмещает в себе два подхода — CAPM и портфельную теорию Марковица.

Этапы построения модели BLT и используемые данные (описаны в методологии индекса)

1. Вмененные равновесные доходности (implied equilibrium returns)

T he composition of the global equity market portfolio is used in a “reverse optimization” process to obtain the market-implied expected returns for each equity market. Effectively, this step identifies what expected market returns would have to be in order to make the observed market portfolio the optimal portfolio for a representative investor.

Для этого берутся взвешенные по рыночной капитализации веса каждого странового субиндекса на дату расчета, исторические волатильности и матрица ковариаций за определенный период, а также безрисковая ставка и рыночная доходность.

В качестве безрисковой ставки используется доходность трехмесячных казначейских векселей, а для определения рыночной доходности — индекс MSCI All Country World Index. Для расчета матрицы ковариаций считаются на трехлетнем окне. Равновесные веса рассчитываются с помощью обратной оптимизации по Шарпу. Полученные доходности служат отправной точкой для всех остальных расчетов BLM.

2. Правила формирования взглядов и их уровней уверенности

T hese market-implied expected returns are blended with proprietary views (forecasts of expected falling market / rising market obtained using Shiller CAPE) using a Bayesian approach.

Напомним, что полученные в рамках первого этапа равновесные рыночные доходности (также известные как априорные доходности) должны быть объединены со взглядами таким образом, чтобы получить ожидаемые доходности каждого из активов, определяющие оптимальные веса в рамках BLT (апостериорные доходности).

Эти взгляды могут быть субъективным мнением управляющего или могут быть заданы правилами, не зависящими от мнения конкретного человека. Именно такой способ формирования взглядов, заданных правилами, используется в модели, лежащей в основе индекса Solactive Global Equity Large Cap.

Для формирования матрицы взглядов используется очень простое правило: если текущий САРЕ субиндекса отличается от среднего значения за пять лет более чем на одно стандартное отклонение, то считается, что доходность индекса должна будет «вернуться к среднему».

Если по абсолютному значению между текущим САРЕ и средним за пять лет отклонилась на 1—2 волатильности CAPE, то уровень уверенности взгляда устанавливается на отметке 30%, а если превышает две волатильности, то уровень уверенности достигает 50%.

Взгляды пересматриваются ежеквартально. При этом благодаря ограничениям на уровень уверенности (один из параметров модели) влияние взглядов на итоговые ожидаемые доходности ограниченно.

Естественно, можно оценить уровень недооцененности или переоцененности рынков множеством способов. На этот счет существует обширная дискуссия в академической литературе.

Тем не менее процесс формирования взглядов относительного будущего рынков на основе CAPE обладает рядом преимуществ. Например, тот факт, что CAPE является сезонно сглаженным показателем, позволяет получить очищенный от краткосрочного шума взгляд.

Известные исследования Роберта Шиллера, Мэба Фабера и Star Capital наглядно демонстрируют наличие в долгосрочной перспективе обратной зависимости между доходностью рынка и CAPE. Это значит, что чем выше CAPE, тем ниже ожидаемая доходность на ближайшие 10 лет.

График 1. Взаимосвязь CAPE и средних реальных доходностей на окне 10—15 лет (в % годовых)

Источник: Star Capital

Подход, заложенный в индексной методологии, использует данную статистическую зависимость. Благодаря тому, что взгляд становится активным только при существенном отклонении CAPE от естественного уровня (при отклонении более чем на одну волатильность), можно избежать частого изменения взглядов. В результате взгляды для построения индексного портфеля возникают только в фазы экстремальных медвежьих рынков или при чересчур длительном и быстром росте стоимости активов.

3. Поиск оптимальных весов (третий этап)

Mean-variance optimization is applied to the posterior expected returns identified in step two to produce the allocation to each market. The output is a tilt factor for each origin index bucket.

Третьим и завершающим этапом в модели Блэка-Литтермана является поиск оптимальных весов для портфеля с учетом полученных скорректированных ожидаемых доходностей. Этот процесс является стандартным и базируется на mean-variance optimization, изобретенной Гарри Марковицем.

Используя вектор новых, «апостериорных» ожидаемых доходностей, корреляционную матрицу и вектора ограничений по весам, модель выдает оптимальное распределение активов в портфеле по соотношению итоговой доходности к риску (mean-variance), то есть оптимизирует по коэффициенту Шарпа.

4. Применение дополнительных ограничений (четвертый этап)

The tilt factor is applied to the most recent prior SELECTION DAY origin country bucket weight, allowing for a maximum movement of 2.5% up or down away from the previous SELECTION DAY weight, and with a maximum and minimum total bucket weight of 20% and 1% respectively also applied. Thus, absolute value of the sum of the changes of each bucket weight after four SELECTION DAYS will not be greater than 10% with both market and model moves included.

Как видно из описанного процесса, ни на одном из этапов процесса перебалансировки личные взгляды управляющего или любого другого человека повлиять на результаты не могут.

Философский вопрос: является ли FXWO/FXRW активным фондом?

Прежде чем ответить на него, предлагаем определиться с понятиями: что же такое пассивное инвестирование?

В широком смысле под пассивным понимается стратегия долгосрочного инвестирования, предполагающая минимум сделок на рынке.

Наиболее распространенной формой пассивного инвестирования является индексное инвестирование, при котором инвестор стремится повторить рыночные результаты за счет вложений в один или несколько индексных инструментов.

Такой подход позволяет получить более оптимальный инвестиционный результат в долгосрочном периоде (в том числе благодаря меньшим комиссиям и торговым расходам) по сравнению с ситуацией, когда инвестор стремится обыграть рынок за счет активных операций.

Является ли FXWO/FXRW индексным инструментом?

Да. Цель фонда — повторение индекса, основанного на жестких правилах, не допускающих вмешательство человека (fully rules-based index). В связи с тем, что индекс использует альтернативное взвешивание рынков акций, его можно отнести к категории smart beta.

Является ли FXWO/FXRW прозрачным инструментом?

Да. Методология построения индекса, который повторяет фонд, является полностью прозрачной, а фонд, в свою очередь, публикует данные о своей структуре на ежедневной основе.

Можно ли говорить о том, что FXWO/FXRW совершает избыточные операции?

Нет, так как в основе его лежит индекс, чья методология перебалансировки, включая процесс формирования инвестиционных взглядов и систему ограничений на изменение оптимальных весов, полностью защищает от избыточных торговых операций, вызванных перебалансировками.

Если попытаться максимально кратко и емко сформулировать инвестиционную идею FXWO в сравнении с существующими на рынке глобальными фондами, то вот она:

При схожем профиле доходности портфель FXWO обладает более привлекательными показателями волатильности, что позволяет лучше контролировать риски и в долгосрочном периоде рассчитывать на больший уровень доходности на единицу взятого риска.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Что такое ETF с хеджированием?

У FinEx есть два аналогичных ETF на глобальный рынок: FXWO и FXRW. Но один из них обычный, а второй с рублевым хеджем. Расскажите, пожалуйста, в чем разница?

Слышал, что если моя цель — инвестировать в валютные инструменты, то мне нужно выбирать ETF без хеджа, но не понимаю почему.

Рублевое хеджирование — механизм, который позволяет нивелировать колебания курса валют. Благодаря хеджу фонд FXRW трансформируется в рублевый актив и не зависит от движений пары «доллар — рубль», хотя он и наполнен валютными активами. Поэтому для инвестиций в валюте больше подходит именно FXWO.

Что такое хеджирование

Хеджирование — это способ защитить капитал от какого-либо фактора. В основном этот инструмент страхует от обвала котировок, роста инфляции или пертурбаций валютного курса. В ETF от FinEx заложен именно последний тип хеджирования — нивелирование курсовых колебаний пары «доллар — рубль».

Хеджируют чаще всего с помощью производных инструментов, которые торгуются на срочном рынке: форвардов, фьючерсов, опционов и свопов. Но и на фондовой бирже существуют активы для хеджирования — обратные ETF. Они двигаются в противоположную сторону от базового индекса. Например, если S&P 500 теряет за день 1%, то инвертированный ETF показывает +1%, и наоборот.

Частные инвесторы редко прибегают к хеджированию своего капитала, так как перечисленный выше инструментарий сложен и требует специальных знаний. Но фонды довольно часто используют этот механизм. Некоторые из них даже называются хедж-фондами — это финансовые организации, которые управляют капиталом крупных игроков и применяют хитрые стратегии для оптимизации рисков.

Как победить выгорание

Типичные способы хеджирования

Открытие коротких позиций — шорт. Это когда игрок занимает у брокера ценные бумаги и реализует их по текущей рыночной цене, чтобы в будущем, когда котировки снизятся, выкупить активы по более низкой цене.

Покупка пут-опционов. Это своего рода договоренность между двумя участниками, что покупатель опциона может, но не обязан продать свой базовый актив по заранее установленной цене независимо от его котировок в будущем.

То есть, продавая пут-опцион, игрок фиксирует для себя текущую стоимость своего актива. В будущем, если котировки упадут, он сможет продать его по прежней цене, будто падения не было.

Продажа фьючерсов. Фьючерс — это договор между двумя участниками срочного рынка о купле-продаже актива в определенную дату в будущем и по заранее оговоренной цене. Продажа фьючерса также позволяет защитить актив от падения котировок.

Свопы. Это другой тип срочной сделки, когда две стороны обмениваются платежами в рамках определенного периода. Например, игрок покупает доллары за рубли по текущему курсу и одновременно продает то же количество долларов на условиях форвардного контракта через три месяца и так фиксирует для себя обменный курс.

Именно этот тип хеджирования использует FinEx. Кроме FXRW есть еще два фонда с рублевым хеджем: FXRB и FXMM. С целью хеджирования фонд ежедневно заключает валютные своп-контракты на пару «доллар — рубль», контрагентом по которым выступает банк NY Mellon. Если рубль за день обесценится, фонд платит NY Mellon курсовую разницу, а если укрепится — наоборот.

Как устроены ETF с хеджированием

Фонды FXWO и FXRW запущены в январе 2020 года. У них одинаковый портфель активов, который повторяет состав индекса Solactive Global Equity Large Cap Select Index. Это акции 519 компаний глобального рынка, где наибольшие доли отводятся эмитентам из США, Японии и Великобритании.

Разница между ними — в базовой валюте. В фонде FXWO это доллары, а в FXRW действует механизм рублевого хеджирования, и его базовый актив — рубли.

Технически все проще объяснить на примере. Предположим, стоимость активов фонда за день не изменилась, но при этом доллар подорожал на 10%. Рублевая цена долларового фонда FXWO при этом вырастет примерно на 10%, потому что фактически это фонд в долларах, но мы видим цену в рублях по текущему курсу. А рублевая цена фонда FXRW с рублевым хеджем при росте курса доллара не изменится: курс доллара для этого фонда как бы фиксированный, на котировки фонда влияет только стоимость самих активов фонда. В этом примере я все упростил и не учитываю комиссии брокера и отклонения, которые возникают из хеджирования, но принцип такой.

Долларовый график FXWO и рублевый FXRW с большой точностью повторяют свой бенчмарк — эталонный индекс, выраженный в долларах. Хотя у FXRW расхождение с индексом выражено сильнее. Это связано с более сложными финансовыми потоками внутри него. Из-за разницы между рублевой и долларовой ставками в результате хеджирования фонд извлекает дополнительную рублевую прибыль — так называемую форвардную премию. Она с течением времени формирует подушку безопасности, которая позволяет компенсировать умеренные коррекции на рынке. Например, падение рынка акций на 4—5% легко покрывается этой подушкой.

Самый простой способ инвестировать в глобальный портфель акций — FinExPDF, 1,4 МБ