Что такое ссудная задолженность: учет, формирование и погашение

Здравствуйте. В этой статье вы узнаете, что такое ссудная задолженность и как банки списывают долги заемщиков.

Сегодня вы узнаете:

Содержание

Что такое ссудная задолженность

В наше время что такое кредит знает даже школьник. Получить необходимую сумму денег в долг на любые цели может каждый желающий. При этом необязательно собирать большой пакет документов.

Каждый второй гражданин обращался в банк за помощью, чтобы решить финансовые проблемы или приобрести необходимый товар. И при всем этом спросе, многие граждане даже не догадываются, что такое ссудный долг перед кредитором.

Ссудная задолженность – это сумма денег, которую заемщик получил со стороны финансовой компании, но не вернул, согласно условиям, которые оговорены в кредитном договоре. При этом стоит учитывать, что возвращается не только сумма основного долга, но и проценты за пользование заемными средствами.

Простыми словами, судный долг – это обычный долг заемщика перед финансовым учреждением. Если клиент порядочный и вносит оплату своевременно, то сумма задолженности будет постоянно уменьшаться.

Но почему она появляется?

Все дело в том, что при оформлении кредита, мало кто задумывается как будет погашать долг если заболеет или потеряет основной источник дохода. В результате непредвиденные обстоятельства могут привести к тому, что заемщику нечем платить ежемесячные взносы по договору.

Появляется просрочка, которая с каждым днем только увеличивается. Из-за пропуска платежей клиенту начисляются штрафные санкции на сумму чистой ссудной задолженности.

Чистая ссудная задолженность банка – это сумма денег, которую кредитор предоставил заемщику по договору. Это сумма без учета процентов и штрафных пеней.

Ссудная задолженность с точки зрения банка

Не секрет, что деятельность любой финансовой компании связана с определенными рисками: операционными, рыночными или кредитными. Но самый опасный – это риск, связанный с задолженностью по кредитам.

Если внимательно изучить статистику, то можно сделать вывод, что многие банки ушли с рынка финансовых услуг (обанкротились) именно потому, что не смогли настроить грамотную политику управления и качественно проанализировать свой кредитный портфель.

Но не всегда все складывается положительно, и кредиторы несут большие убытки. Чтобы избежать проблем в будущем, финансовые компании предоставляют сведения в бюро кредитных историй. Благодаря этому, заемщик, которого официально признали должником, больше не сможет получить финансовую помощь ни в одном банке.

Классификация ссудной задолженности

Можно выделить следующие категории ссудной задолженности:

Данная разновидность означает, что у клиента отсутствует ссудная задолженность перед банком на отчетную дату, или имеется, но не превышают 5 суток. Некоторые банки могут увеличить срок, в течение которого необходимо вернуть заемные средства. Такая категория, как правило, используется по кредитным картам со льготным сроком до 50 и более дней.

Суть данной задолженности заключается в том, что ее можно переоформить. При этом стоит учитывать, что пункты соглашения о предоставлении услуг остаются неизменными.

В данном случае, когда имеется просроченная задолженность по ссудному счету.

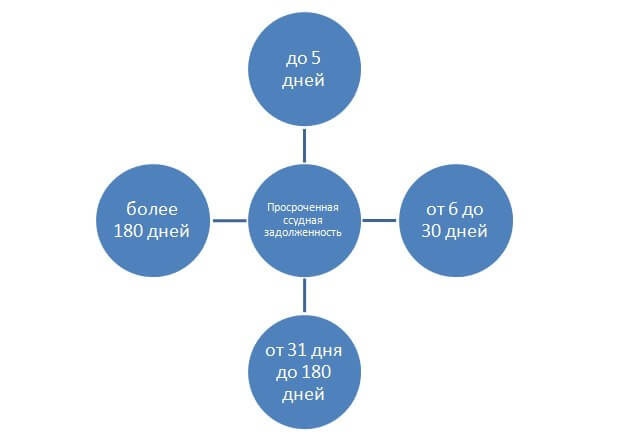

Выделяют четыре типа просрочки: до 5 дней, от 6 до 30, от 31 до 180 и более 180 дней.

Также стоит учитывать, что ссудная задолженность может быть:

Это наиболее привлекательный для банка вариант, который подразумевает наличие поручителя или залогового обеспечения. В таком случае кредиторы могут не переживать за невозврат средств.

В случае возникновения долга с обеспечением, обязанность по возврату долга будет переложена на поручителя. Если заемщик для получения ссуды предоставил залоговое обеспечение – его выставят на продажу и закроют долги.

Это классификация долга, при которой заемщик получает средства без залога и предоставления поручителя. В такой ситуации финансовая организация не имеет дополнительных гарантий возврата. Единственный выход – это взыскать и продать личное имущество клиента, чтобы покрыть долги.

Ссудный счет

Каждый заемщик, получая деньги в долг от банка, становится обладателем счета ссудной задолженности. Такой счет банки открывают каждому, кто подписывает условия договора и обязуется все вернуть, с учетом процентов. Но зачем нужен счет?

Счет открывают для того чтобы максимально быстро контролировать все операции по конкретному заемщику:

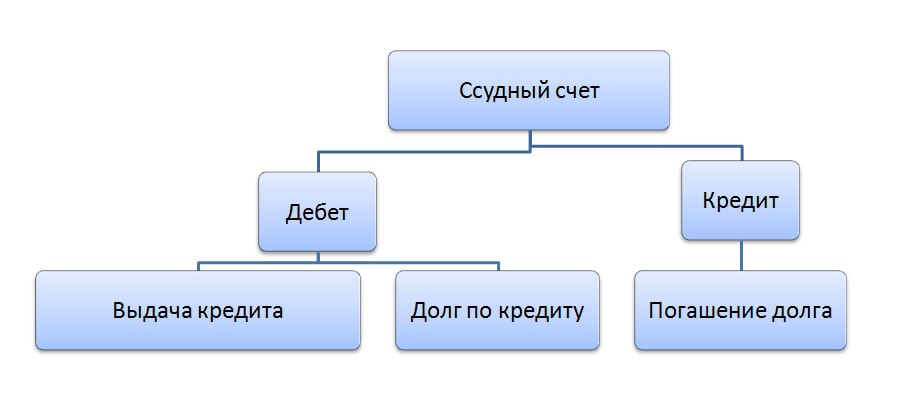

На дебете счета фиксируется сумма кредита с учетом заложенных процентов и иных обязательных платежей, а на кредите отражается вся история по возврату. Простыми словами, ссудный счет – это счет клиента, на который банк зачисляет кредитные средства своего клиента.

Особенности ссудного счета:

Ссудные счета можно разделить на три категории:

Простой счет создается кредитором только для одноразовой сделки. Этот счет на практике используют все финансовые компании, которые предлагают оформить потребительский кредит или автокредит.

Необходим в том случае, если заемщик постоянно получает деньги в долг. В этом случае открывается счет, на который регулярно зачисляются средства. Такие счета, как правило, используются для клиентов, которые получают кредитные карты.

Специальный счет позволяет клиенту совершать любые операции в течение срока действия карты. Также некоторые кредиторы увеличивают лимиты порядочным клиентам, что можно сделать только при открытии специального счета.

Это активно-пассивный счет, на котором ссудный счет объединен с расчетным счетом. По такому счету одновременно идет контроль как за приходными, так и расходными операциями. Эти счета доступны только для юридических лиц.

Движение средств, по контокоррентному счету можно представить следующим образом:

Дебет

Кредит

Выплата заработной платы

Оплата налогов и иных бюджетных платежей

Перечисление средств по счетам поставщиков

Погашение кредитной задолженности

Списание долгов

Цель финансовой компании – это привлечение максимальной прибыли, которую они получают за счет минимизации собственных рисков.

Тем не менее от должников никуда не деться. Как бы банки тщательно ни проверяли своего клиента, прежде чем предоставить сумму денег в долг, огородиться от непорядочных клиентов достаточно сложно, или, можно сказать, практически невозможно.

Большая часть заемщиков перестает вносить оплату неумышленно, а только потому, что нет финансовой возможности. Но что делать кредитору, если должник длительное время не вносит оплату, и все попытки взыскать долг ни к чему не привели?

Именно для таких целей у банка сформирован запасной резерв средств. Именно с этого счета будут взяты средства для списания долга непорядочного заемщика. Однако банки не спешат избавляться от проблемных долгов и сразу их списывать.

Использовать средства в запасном резерве, для погашения ссудной задолженности, можно если:

Но не стоит радоваться, если вы набрали кредитов и успешно провели процедуру банкротства. Стоит принимать во внимание, что финансовые компании контролируют списанные долговые обязательства в течение 5 лет. Именно в течение указанного срока кредитор будет отслеживать платежеспособность своего клиента, который принес банку убытки. Если выяснится, что финансовое положение заемщика улучшилось, то кредитор может взыскать через суд списанную сумму долга.

Списание части долга через суд

Не секрет, что заемщик, который допустил просрочку, порой игнорирует кредитора и хочет решить дело в судебном порядке. Но для чего необходим суд? Неужели он может списать сумму чистой задолженности заемщика перед финансовой компанией.

Необходимо учитывать, что банк передает дело в суд должника только в том случае, если сумма долга и начисленные штрафные санкции достигают существенных размеров. К примеру, чистая ссудная задолженность равна 500 000 рублей, а начисленные пени, проценты и штрафные санкции 450 000 рублей.

Помимо того, что кредитор просит полностью погасить общую сумму долга и начисленные проценты, он выставляет заемщику счет на судебные издержки. В целом может получиться «нереальная» сумма к погашению.

Но почему все заемщики так пытаются дождаться именно судебного разбирательства? В чем выгода для неплательщика? Все дело в том, что в подобной ситуации суд, конечно, будет на стороне финансовой компании, поскольку заемщик нарушил условия договора.

Но есть и положительные моменты для заемщика, который оказался в сложной финансовой ситуации. На практике банки сокращают коэффициент ссудной задолженности, поэтому заемщик получает замечательную возможность уменьшить официально долг на 20-80%.

Порой встречаются случаи, когда банк полностью аннулирует начисленные пени и штрафы. Чтобы получить такой «подарок» потребуется доказать, что условия нарушены по уважительной причине.

Однако не стоит радоваться, если кредитор списал все долги, поскольку в любой момент все может поменяться, и заемщика заставят вернуть кредитные средства, с учетом начисленных процентов. Банки никогда не прощают долги, держат их на особом балансе, и делают все для того, чтобы вернуть списанную задолженность. В такой ситуации закон находится на стороне финансовой компании.

Единственный вывод, чтобы этого избежать – это не допускать просрочек и своевременно вносить оплату. Возвращать средства кредитору рано или поздно придется, только кредитное досье будет испорчено, и получить финансовую помощь, в случае острой необходимости, уже не получится ни в одном банке.

Заемщикам, которые погашают кредиты в установленные сроки, обязательно выдается справка об отсутствии задолженности и направляется положительная запись в бюро кредитных историй.

Необходимо учитывать, списание ссудной задолженности юридических лиц – это сложный и длительный процесс. На практике кредиторы стараются погасить долги путем наложения ареста на счета и конфискации имущества.

Как происходит погашение долга

Погашение долга происходит согласно условиям кредитного договора.

Существует две системы оплаты долга:

В первом случае, заемщик в течение всего срока вносит оплату равными платежами. Что касается второго варианта погашения долга, то по мере оплаты размер платежа уменьшается.

К сожалению, какую систему погашения долга выбрать решает не заемщик, а кредитор.

Заемщик может погашать долг как наличными средствами через кассу, так и путем совершения безналичного перевода.

Стоит принимать во внимание, что согласно условиям кредитного договора, заемщик может погасить долг полностью или частично. В этом случае необходимо обратиться к сотруднику финансовой компании и написать заявление на закрытие кредита, или на досрочное погашение. После оплаты банк должен пересмотреть график платежей и выдать на руки новый.

Если заемщик перестал вносить оплату, кредиторы должны провести большую работу, чтобы сократить сумму ссудного долга.

Для этого банк принимает следующие меры:

По мере выплаты кредита долг уменьшается и постепенно погашается. Но если заемщик совершает просрочки, то на чистую ссудную задолженность банк начинает начислять пени. С каждым днем долг становится больше, и рано или поздно банк обращается в суд, чтобы взыскать с клиента чистую ссудную задолженность, все пени и проценты. При этом всегда можно рассчитывать на списание долгов. Это законный метод избавления от кредитов

Что банк насчитывает на чистую ссудную задолженность?

Банк выдает деньги в долг под определенную процентную ставку, размер которой указывается в кредитном договоре. По Закону о потребительском кредитовании размер годовой ставки пишется на первой странице договора на видном месте и заключается в рамку.

Ставка выражается в годовом эквиваленте. Например, если это 36% годовых, то ежемесячно на оставшуюся сумму долга начисляется 3% годовых. Эти проценты добавляются к чистой ссудной задолженности, в итоге образовывается характерная для кредитов переплата. При аннуитетной схеме графика платежей в первой половине выплаты долга заемщик погашает основную часть процентов, читая же ссудная задолженность в большей степени погашается во второй половине выплат.

Штрафные санкции в случае просрочки

Если заемщик нарушает график платежей, то, независимо от причин происходящего, банк применяет начисление пеней. Закон о потребительском кредитовании регулирует максимально возможный размер штрафных санкций при совершении просрочки:

Штрафы за сам факт совершения просрочки к чистой ссудной задолженности сейчас не применяются. Подавляющее большинство банков выбирают первый вариант начисления пеней в 20% годовых, когда к ним суммируются и проценты по договору. В результате долг заемщика ежедневно увеличивается. Если должник не платит, кредитная организация вправе обратиться в суд.

Виды задолженности

Если гражданин совершает просрочку, то банк начинает процесс взыскания. Сначала он пытается вернуть заемщика в график платежей собственными силами, а после привлекает коллекторов. Если же и коллекторы не добились результата, то тогда кредитор обращается в суд.

Банки условно разделяют ссудную задолженность на несколько видов:

Может ли суд списать ссудную задолженность перед баком?

Когда банк обращается в суд, общая ссудная задолженность, как правило, уже достигает существенных размеров. Например, чистая ссудная задолженность может быть равной 200 000 рублей, а набежавшие пени 150 000 рублей. Плюс к этому банк указывает на необходимость выплаты понесенных судебных издержек, которые могут составлять 20000-50000 рублей. В целом, к возмещению обычно указывается приличная сумма, но суд далеко не всегда присуждает к выплате все, что пишет кредитная организация в иске.

В судебной практике есть такое понятие, как несоразмерность того, что получил гражданин в банке, и того, что требует банк сейчас. Например, если чистая ссудная задолженность составляет 200 000 рублей, а банк требует вернуть 500 000 рублей, то суд может признать сумму возврата несоразмерной чистому долгу.

Суд в любой случае встанет на сторону банка, так как это заемщик нарушил условия кредитного договора, но сумму взыскания он может уменьшить. Чаще всего списывается часть начисленных пеней в любых пропорциях: суд может списать половину начисленных пеней, 20% или 80%. Это только на усмотрение суда.

Редко, но случается, что банк присуждает к возврату только чистую ссудную задолженность, а все пени списывает. Но обычно это происходит, если должник активно участвует в процессе и может документально доказать свое плохое материальное положение. Что касается судебных издержек банка, то суд обяжет должника их выплатить.

Читая ссудная задолженность судом никогда не списывается. Исключения могут быть, если только заемщик докажет факт незаконных действий банка при выдаче кредита, но вероятность этого близка к нулю.

Когда банк спишет долги?

Списание долгов возможно и после вынесения судебного решения, но только в том случае, если банк опустит руки и признает долг безнадежным. Стандартно долги числятся на балансе кредитной организации 5 лет, но сейчас эти сроки банки сами уменьшают и периодически списывают долги, которые не могут вернуть. Дело в том, что наличие безнадежных долгов на балансе вредит репутации банка и его статистическим данным, поэтому они и списываются с баланса, чтобы не портить отчетность. Это может произойти и в течение 1-2 лет после суда.

Для списания долг должен быть признан безнадежным, а это возможно если:

Также списание происходит, если в течение долгого времени судебные приставы не могут определить место нахождения должника. После вступления решения суда в законную силу с должником взаимодействует пристав: он ищет место работы гражданина, его банковские счета и имущество. Если ничего не найдено, пристав направляет кредитору бумагу, в которой говорится о невозможности взыскания долга. Банк еще несколько раз может возобновлять процесс взыскания, также он может продать долг, но если ситуация не меняется, то все долги списываются.

Списание через банкротство

Банкротство позволяет списать все: и чистую ссудную задолженность перед банком, и все начисленные пени. Но процедура эта сложная, долгая и затратная. Чаще всего списание долгов таким образом сопровождается обращением в юридическую компанию, потому как самостоятельно провести процедуру банкротства довольно сложно. Есть масса нюансов, которые нужно учитывать.

Понятие о ссудной задолженности клиента и определение ее размера

Кредитование – это одна из неотъемлемых составляющих современного финансового рынка. Ссуды берут как физические, так и юридические лица. При выдаче займа в кредитной организации формируется специальный счет, это дает возможность банку контролировать все операции по каждому в отдельности клиенту.

Основные понятия

При возникновении просрочек платежей образуется ссудная задолженность (это сумма оставшихся по займу средств). Банк постоянно контролирует каждый кредитный счет. В нынешних условиях такой подход к выдаче ссуды особенно актуален, так как в каждой кредитной организации есть сотни должников.

Простыми словами, ссудный долг – это средства, которые заимодавец должен банку по договору кредитования, но не вернул их в установленный срок. Помимо чистой суммы, которую банк предоставил клиенту, задолженность формируют начисленные проценты (определены договором), а также пени и штрафы за просрочку. С совершением каждой выплаты остаток задолженности уменьшается. При просрочке он напротив, может увеличиться. Таким образом, определяя, что это такое, можно сделать вывод, что остаток ссудной задолженности – это сумма средств, которую на текущий момент заемщик должен кредитной организации. В зависимости от действий заемщика данный остаток может изменяться в большую или меньшую сторону (уменьшаться при совершении выплат и увеличиваться за каждый день просрочки).

Виды задолженности

Существует несколько классификаций задолженности. Так, разграничивают задолженность по своевременности совершения выплат, по наличию обеспечения, возможности переоформления и т. д. Таким образом, выделяют:

Чистая ссудная задолженность банка – это средства, выданные банком заемщику. Сумма, на которую начислены проценты, определенные договором кредитования, а также пени и штрафы за просрочку платежей, уже не будет являться чистым ссудным долгом.

Классификация по форме

По типу просрочки выделяют следующие формы:

Чем больше просрочка, тем большее количество пени будет начислено заемщику на долг.

Классификация по гарантии

По типу обеспечения задолженность может быть:

Нужно учитывать, что залоговым имуществом (или поручителями) в том числе должны быть погашены начисленные пени за просрочку.

Последняя классификация составлена по вероятности возврата средств:

Списание задолженности

Самый простой способ избавиться от претензий банка – рассчитаться по имеющимся долгам. Но если нынешнее материальное положение не позволяет этого сделать, то списание задолженности может также произойти в следующих случаях:

В самой же кредитной организации списание задолженности происходит за счет сформированного ранее по специальной формуле резерва. Банк, понимания, что не со всех заемщиков ему удастся взыскать средства, создает «подушку безопасности» в виде резервного фонда. Средства, находящиеся там, предназначены для того, чтобы смягчить последствия невыплаты заемщиком кредита.

Счет задолженности

При выдаче кредита банк открывает специальный счет. Он необходим для детального контроля текущего состояния ссуды. Счет открывается на каждый новый заем даже в том случае, если займы выданы одному и тому же клиенту. Существуют 3 вида счета:

Коэффициент покрытия задолженности

Применяется банком для подсчета платежеспособности заемщика. Подсчитывается по следующей формуле 1 + (СНДП / ссудная задолженность). Под СНДП понимается сальдо накопленного денежного потока. По сути, чистая прибыль физического или юридического лица, которая может быть пущена на погашение кредита. Например, в случае с физическим лицом, в расчет берется его средняя заработная плата, от которой отнимается месячный прожиточный минимум, а также постоянные обязательные платежи (погашение других кредитов, алименты и т. д.).

Почему задолженность – это плохо

При возникновении просрочек у заемщика, к нему применяются дополнительные санкции в виде пени и штрафов. Также, он существенно портит свою кредитную историю, рискуя в будущем получить отказ в просьбе о выдаче еще одного займа.

Для банка задолженность также предоставляет определенные неудобства. Так, у кредитной организации принят бюджет, и на средства, которые должен выплатить заемщик, есть свои планы. При несвоевременном поступлении денег на счет банк теряет прибыль, которую мог получить от вложения данных средств в другое русло. Частично, недостаток компенсируется начислением пени за просрочку.

Что делать при образовании долга по кредиту — об этом в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Возможность занимать средства у банка сделала жизнь проще. Сегодня каждый россиян может свободно покупать товары и оплачивать услуги в кредит — для этого не надо копить месяцами или одалживать у друзей. Обратная сторона медали — ответственность. Не каждый заемщик может вернуть взятую сумму вовремя. Рассмотрим, какое наказание за неуплату кредита предусмотрено.

Какое наказание за неуплату кредита?

Обратившись за ссудой в банк, человек возлагается на себя обязательства по ее возврату. А любые обязательства, в случае их неисполнения, караются санкциями. Кредитные отношения — не исключение. Размер и порядок выплат фиксируются в договоре сторон.

Не сделав взнос вовремя или в недостаточном объеме, к заемщику могут быть примерены следующие санкции за неуплату кредита:

![]()

Чаще других российские банки прибегают к финансовым рычагам. Когда их оказывается недостаточно, у должника изымают имущество. Последней мерой для злостного неплательщика становится суд. Рассмотрим подробнее, как взыскивает задолженность в каждом из случаев.

Если пропущен ежемесячный платеж

Сделать взнос в пользу погашения кредита необходимо до конца платежного периода. Нередко заемщики нарушают график, позабыв об обязательствах, или не платят намеренно. Особой опасности это не влечет, кроме дополнительных затрат. С первого дня просрочки банк начисляет пеню или штраф в размере, оговоренном условиями ссуды. Значение неустойки сильно варьируется от банка к банку.

Например, в Сбербанке санкция составляет 20% годовых от общей суммы пропущенного платежа.

Заемщику дается 60 дней для погашения задолженности, включающей минимальные взносы за два месяца плюс неустойка. В этот срок банки, как правило, не донимают должников напоминаниями, но в отдельных учреждениях установлены свои порядки. Поэтому не стоит удивляться звонкам консультантов, sms-уведомлениям и письмам.

![]()

Если платежи по кредиту так и вносились

Считается, что два календарных месяца — достаточный срок, за который ответственный заемщик справится с долгом. Если же плата не была внесена, бездействовать или бежать от обязательств не стоит. Задолженность продолжит числиться за клиентом, а переплата будет расти в геометрической прогрессии. Лучшая стратегия тут — обратиться в банк и попытаться решить вопрос мирно, не дожидаясь серьезных последствий неуплаты кредита.

В качестве компромисса учреждения отсрочивают платежи или пересматривают график выплат. Например, период кредитования могут продлить на год, оставив процентную ставку прежней. В итоге заемщик переплатит 30% всей суммы кредита, зато сохранит репутацию в глазах банковской среды. В отдельных случаях последствия неуплаты кредита более суровы, и должника обязывают вернуть весь заем единовременно.

Что будет, если банк подал в суд за неуплату кредита

Столкнувшись с систематическими невыплатами и отчаявшись повлиять на должника своими силами, банки обращаются в суд. С этого момента дело заемщика переходит в руки судебных приставов, которые вправе:

![]()

Описанные меры могут использоваться как превентивно, так и по итогам разбирательства. Если лицо признают виновным по решению суда, на него накладывается обязательство — полностью погасить долг. Не расплатившись с банком, на заемщика может быть заведено уголовное дело за неуплату кредита.

Кстати, в ходе заседаний должнику лучше находиться в зале суда. Постановление о выплате долга вынесут и в его отсутствие, но с подписанием приказа: по его условиям, приставы могут немедленно приступать к взысканию долга. Если нужной суммы не обнаружится на счетах, судебные исполнители конфискуют имущество.

Уголовная ответственность за неуплату кредита

Бывает, что указанные меры не действуют, и должник продолжает уклоняться от выплат. Если случай подпадает под описание, суд накажет должника одним из способов:

![]()

Таким образом, уголовная ответственность за неуплату кредита в России может наступить в виде любого из наказаний. При этом тюрьма — это крайняя мера, которая настигает лишь особо злостных неплательщиков.

Могут ли посадить за неуплату кредита?

Да, могут. Законодательством РФ предусмотрена такая мера наказания за неуплату кредита, как лишение свободы. Однако на практике применить ее трудно: чтобы дело дошло до тюрьмы, плательщик должен задолжать большие суммы, а уклонение от выплат — носить злостный характер. В случае невыплаты потребительских кредитов, сажают в тюрьму редко.

Как взыскивается задолженность?

До обращения в суд банк может прибегнуть к богатому арсеналу мер. Их важно знать каждому заемщику, чтобы защитить свои права при наличии задолженности. Итак, что предпринимают финучреждения?

Стремясь оказать воздействие на должника, коллекторы (и иногда — сотрудники банка) ведут себя некорректно и превышают свои полномочия. Важно, что нарушать права клиента (пускай и неплательщика) банку не позволено. Такие меры, как шантаж, визиты и звони в нерабочее время и в выходные — злоупотребление. С этим можно обратиться в полицию или прокуратуру. Если работники банка и коллекторы общаются в корректной манере, опасаться нечего. Их единственная мера — повлиять на заемщика. Остальное находится в ведении суда.

Что делать, если нечем платить за кредит?

Порой крупные неприятности случаются в жизни самых добропорядочных заемщиков. Такие клиенты искренне не хотят лезть в долги перед банком, даже когда лишаются минимума средств, чтобы гасить заем. Как заложникам обстоятельств избежать наказания за невыплату кредита?

Во-первых, стоит рассмотреть компромиссные варианты. Банкам невыгодно доводить дело до суда, поэтому должнику предлагается два пути:

Если вы предвидите серьезную нехватку капитала, лучше прибегнуть к рефинансированию: данная услуга снизит платежи и будет плюсом к финансовому досье. А вот реструктуризация — крайняя мера. Прибегнув к ней, клиент серьезно подпортит кредитную историю.

Во-вторых, заемщик может обратиться в суд, если задолженность по займам и коммунальным услугам превысила полмиллиона рублей. Его признают банкротом и предложат альтернативные варианты погасить долг. Например, с заработка должника будут списывать 50% в счет кредита, а ценное имущество (при его наличии) реализуют на рынке через конкурсного управляющего.

Последний вариант — дождаться истечения искового срока. Этот способ не совсем правилен с точки зрения закона, но позволяет должнику уклониться от выплат по займам, взятым более трех лет назад. Если за этот промежуток не внесен ни один платеж, а банковские представители не инициировали диалог — суд не сможет ничего вытребовать у должника.