Овернайт на брокерском счете

Простое объяснение сложного термина

Владельцы брокерских счетов регулярно сталкиваются с предложениями о подключении опции овернайт для получения дополнительного дохода. Постараемся разобраться, что представляет собой предложение брокеров, и какие риски оно скрывает.

Что такое овернайт

Термин овернайт пришел в финансовую сферу из английского языка. Прямой перевод — «всю ночь». Применительно к брокерскому счету термин означает передачу клиентом компании-посреднику принадлежащих ему активов взаймы на ночь. С наступлением торгового дня посредник возвращает владельцу счета ценные бумаги. За использование собственности инвестор получает дополнительный доход — заранее оговоренный процент.

Отношения, возникающие в ходе операции овернайт, регулируются договором на обслуживание. Как вариант, стороны могут оформить дополнительное соглашение на проведение овернайта. В договоре стороны оговаривают процент, который выплачивает в качестве вознаграждения посредник, и другие важные положения. Например, сроки и гарантии, предоставляемые стороне контракта.

Многие брокерские компании включают условия проведения сделок в формате овернайт в основную структуру договора об открытии счета. Таким образом, овернайт подключен к счету по умолчанию. Клиенту брокера стоит выяснить у контрагента вопрос об этом типе сделок дополнительно. Опцию овернайт можно отключить.

Зачем посреднику ценные бумаги клиента

Брокерская компания занимает ценные бумаги у их владельца не для своих нужд. Она выполняет просьбу других трейдеров о займе, то есть действует в качестве посредника. Посредник получает за предоставление ценных бумаг вознаграждение и делится им с владельцем бумаг. Возможности для таких сделок регулярно возникают у клиентов брокерских компаний из-за разницы в часовых поясах. Когда американские биржи открывают работу, многие клиенты в России уже закрывают торговые операции.

Технические особенности процедуры овернайт

В личном кабинете клиент устанавливает разрешение агенту на проведение сделок овернайт (в зависимости от сторон может использоваться другая форма взаимодействия). Получив разрешение на проведение операций, посредник распоряжается ценными бумагами по собственному усмотрению. Его обязанность — вернуть ценные бумаги в полном объеме на счет клиента к началу рабочего дня.

Какие факторы влияют на формирование дополнительного дохода участника от овернайта

Несколько факторов оказывают ключевое влияние на формирование суммы вознаграждения:

Количество сделок в год

Клиентов интересует вопрос: насколько активно брокер распоряжается ценными бумагами? Согласно исследованиям, количество желающих предоставлять свои активы в краткосрочное пользование в несколько раз превышает спрос. Активация сделки овернайт один раз в девять-десять дней — вот на что может рассчитывать инвестор.

Какие риски принимает на себя владелец ценных бумаг при сделках овернайт

На брокерском счете находятся ценные бумаги, купленные клиентом, то есть собственность. Право на владение зафиксировано в официальных документах — депозитарии или регистраторе. Без разрешения пользователя у брокера нет законного права распоряжаться акциями.

В ходе процедуры овернайт брокерская компания обязуется вернуть акции пользователя с выплатой вознаграждения. Внезапные проблемы брокера (например, банкротство) оставляет клиента один на один с проблемой: как вернуть ценные бумаги, отданные для проведения операции.

Безусловно, каждая процедура банкротства юридического лица проходит с учетом интересов пострадавших лиц. Определяется очередь, по которой получают возмещение пострадавшие. Возникает вопрос: хватит ли активов у брокера, чтобы закрыть обязательства перед всеми заинтересованными сторонами? Все зависит от каждого конкретного юридического лица.

На что стоит рассчитывать клиенту

Исследуя предложения брокеров, можно сделать неутешительный вывод для пользователя: проценты за операции овернайт мизерные. В большинстве случаев они составляют 0,1–0,2%. У некоторых брокеров вознаграждение за такие операции вообще отсутствует.

Постоянные рекомендации экспертов — внимательно изучать договор — помогут клиенту избавить себя от неоправданного риска. В случае нежелания предоставлять свои активы брокеру для овернайта, пользователь вправе предпринять следующие шаги:

Вывод

Операции овернайт характеризуют минимальные риски и минимальное вознаграждение. Стоит ли участвовать в подобных операциях? Решение необходимо применять инвестору самостоятельно. Наиболее безопасны операции овернайт у крупных игроков рынка. Дополнительный доход от операций овернайт поможет в постепенном накоплении капитала.

Овернайт в Тинькофф Инвестиции: стоит ли открывать?

Тинькофф Инвестиции ввел овернайт в 2019 году. Это возможность заработать больше, давая брокеру взаймы ценные бумаги. В статье рассмотрим подробнее, сколько можно заработать на таком сотрудничестве, какие риски присутствуют и стоит ли этим заниматься.

Что такое Овернайт в Тинькофф?

Этот термин обозначает ситуацию, при которой вы фактически даете свои активы, ценные бумаги в долг брокеру. Затем он их использует по своему усмотрению. Например, может дать их в долг какому-то клиенту-трейдеру для осуществления спекуляций. Трейдер совершит операции и возвращает активы брокеру в заранее оговоренный срок, а также заплатит за это процент. Здесь выигрывает и тот и другой. Спекулянт заработал на росте или падении цен, банк на сдаче бумаг в аренду. А также банк может использовать такой вид займа для обеспечения каких-то своих сделок. За то, что банк берет ваши активы в долг на ночь, он обещает выплачивать процент за использование. Ночной заём предполагает, что вы отдаете свое имущество брокеру под обязательство вернуть это имущество и еще заплатить сверху процент.

Итак, мы рассмотрели, что такое овернайт на брокерском счете инвестора в Тинькофф, теперь посмотрим, сколько на этом можно заработать.

Проценты за овернайт в Тинькофф?

Плата за аренду ваших активов — 0,05% в год. Брокеру нужны не все активы, которые лежат на счетах инвесторов. Он выбирает только ликвидные, пользующиеся спросом. Именно их можно дать трейдерам для заработка на разнице цен. Поэтому у вас могут брать в долг активы часто или не брать их вообще. Все зависит от того, что находится в вашем портфеле.

Если банк пользовался активами несколько часов, например, 6, то ваш доход еще более уменьшается: 0,14/4= 0,03 рубля.

Какие особенности и риски?

С того момента как активы переходят под контроль брокера, у вас активов не остается, вы их больше не контролируете. У вас остается только обязательство банка вернуть активы.

Это значит, что если что-то происходит с брокером, например, банкротство. В этой ситуации должник не может отвечать по своим обязательствам, то вам остается только ждать и надеяться, что расчет по обязательствам всё же когда-то произойдет и вам вернутся ваши активы или хотя бы денежный эквивалент того имущества, которое вы дали.

Если брокер не сможет рассчитаться по обязательствам, то вы можете потерять все активы.

Если вы не используете овернайт и полностью контролируете свои активы, и они ни на секунду не переходят под контроль брокера, то в случае банкротства, вы можете написать заявление и перевести свои активы к другому брокеру. Это возможно потому, что они остаются вашим имуществом и хранятся в депозитарии. Если акции вам не принадлежат и находятся в залоге у банка, то остается надеяться на лучшее. Важно понимать, что вы пытаетесь получить дополнительную доходность, рискуя потерять всё.

Конечно, банкротства не происходят каждый день и вероятность этого ничтожна. Но всё же это не нужно упускать из виду. Разумный инвестор должен учитывать любые возможные ситуации. Интересно, что в схеме рискует только инвестор, дающий свои активы в долг. И также риск может быть у инвестора, который эти активы использует, например, для спекуляций.

Брокер ничем не рискует. Он берет активы в долг, обещает что-то заплатить и отдает активы в дело. Далее зарабатывает на комиссии и делится с вами процентом. Если у брокера дела идут неважно: схема провалилась или бизнес закрывается, то он тоже ничем не рискует и в худшем случае обанкротится. При этом руководство успеет вывести свои деньги. Инвестор здесь принимает на себя все риски, довольствуясь небольшой долей прибыли.

Как отключить?

Обратите внимание, что в Тинькофф Инвестиции при создании брокерского счета функция овернайт включается по умолчанию. Поэтому, если вы не хотите этим пользоваться, заходите в приложение и отключайте. Ниже показано, как это сделать:

Не рекомендуется пользоваться овернайтом Тинькофф Инвестиции, как системой получения повышенной доходности, так как риски возрастают непропорционально высоко той доле доходности, которую вы можете получить. Решение принимать только вам.

Видеообзор

Овернайт – что это такое, какие особенности, преимущества и недостатки имеют операции на одну ночь

В банковской терминологии есть термины, которые нечасто встречаются обычному пользователю и поэтому не всегда понятны. Среди них овернайт. Что это такое, как работает и какие преимущества может дать клиенту, рассмотрим в нашей очередной статье, посвященной повышению финансовой грамотности.

Понятие и механизм действия

Овернайт простыми словами – это краткосрочный кредит или депозит, срок размещения которого – как правило, одна ночь. В некоторых случаях срок может быть больше одного дня. Например, когда следующий за датой размещения день нерабочий (праздники, выходные). Овернайт в этом случае оформляется до следующего рабочего дня.

Слово английское, пишется как overnight. В переводе означает “ночной”, “с вечера на всю ночь”, “всю ночь” и пр.

Привлечение и размещение денег не осуществляется бесплатно. В этом овернайт ничем не отличается от обычных кредитов и вкладов. Процентная ставка рассчитывается за каждый день использования средств путем деления годового значения на 365 или 366 дней. Активными участниками краткосрочного денежного рынка являются Центральный банк, коммерческие банки, юридические лица, ИП.

Ограничение по минимальной сумме (например, в банке ВТБ это 1 млн руб.) не позволяет распространиться практике занять или разместить деньги на одну ночь среди физических лиц.

Механизм действия для предприятия:

Часто овернайт используется для межбанковских переводов. Один банк предоставляет заем другому. Первый в этом случае зарабатывает на операции, а второй решает временные финансовые трудности. Межбанковские операции находятся под контролем Центробанка, который и сам является участником овернайта. На февраль 2020 г. ставка кредита овернайт установлена ЦБ РФ на уровне 7 %.

Особенности

Однодневные кредиты и депозиты имеют свои особенности:

Условия в разных банках отличаются. Рассмотрим их.

Принимает деньги на однодневный депозит под 1,5–4 % годовых. Минимальная сумма – 100 тыс. руб. Положить средства можно на специальный счет до 5 или 9 вечера (зависит от тарифа). В 4 утра они возвращаются с начисленными процентами. Управление счетом осуществляется через личный кабинет или мобильное приложение. Можно настроить автоматический овернайт, когда свободные деньги каждый вечер будут уходить на вклад, а утром поступать обратно.

Тинькофф предлагает 3 тарифа:

Виды сделок на одну ночь

Кроме кредитов и депозитов, однодневные сделки практикуются на рынке ценных бумаг. Их называют РЕПО. Суть в том, что брокер на одну ночь берет в долг не деньги, а ценные бумаги, которые хранятся на счете клиента. Например, чтобы кредитовать их другому инвестору.

Такая услуга есть в Сбербанке. Механизм следующий:

Срок может быть больше одного дня, если овернайт выпал на неторговые сессии биржи.

Различают следующие виды овернайта:

Плюсы и минусы

Преимущества сделок на одну ночь:

Заключение

Операции с деньгами на одну ночь – выгодный инструмент для банков и крупных компаний с многомиллионными остатками на счетах. Они позволяют получить дополнительный доход в нерабочее время или занять деньги до утра, чтобы решить временные финансовые затруднения. Рисков почти никаких, если работать с надежными банками и брокерами. Распространения такой услуги среди физических лиц вряд ли стоит ожидать. Финансовой организации неинтересно и невыгодно работать с небольшими суммами.

Что такое овернайт депозит на брокерском счете и сколько на нем можно заработать

Оглавление:

Что такое овернайт простыми словами?

Говоря о том, что такое овернайт на брокерском счете, можно сказать, что это дополнительный способ увеличения дохода. Представим: у вас открыт счет у брокера «Седьмое Королевство». Днем вам приходит личное сообщение или телефонный звонок от представителя компании, который предлагает взять до завтрашнего утра 50 акций компании «Арбузик», что хранятся в депозитарии. Вы соглашаетесь, и за это получаете свой процент.

Часто подобный кредит овернайт используется с акциями, что «скачут» в цене и если вы не планируете сегодня заниматься их продажей, брокер это сделает за вас со своей выгодой, но при этом вы получите свою прибыль и назад отданный номинал. Процедура актуальна для акций, а также облигаций на дату погашения и стоит узнать, что такое евробонды, и сколько можно получить благодаря им.

Особенности овернайта

Можно выбрать овернайт в банке, когда физическое или юридическое лицо берет средства на одну ночь, обязуются их вернуть на следующий день (исключение составляют сделки, оформленные в пятницу и перед праздничными днями) с выплатой процентов.

Сколько можно заработать?

Это не такая прибыль, которую могут дать высокодоходные облигации, но при этом, если рассмотреть с позиции того, что можно было и вовсе ничего не получить, то 2% в год вроде бы и выглядят неплохо. Но, если например у вас акций на 200 тыс. рублей, то это не означает, что через год вы получите 4000 тысячи прибыли, поскольку расчет идет непосредственно по календарным дням, когда активы были у брокера.

Теперь посчитаем, что если прогнозируем 4000 рублей ориентировочной прибыли за год, но брокер пользовался деньгами 1 операционный день, то доход составляет 0,01%. Но, не стоит исключать тот аспект, что компании у которой вы обслуживаетесь для торговли на бирже, могут понадобиться акции и завтра, и через месяц, и несколько раз в год.

Главный риск овернайт

Условия размещения депозита

Все они детально прописаны в договоре, например, для клиентов Сбербанк, который составляется при личном присутствии в офисе или же удаленно в личном кабинете онлайн. Обратите внимание, что именно вам предлагают: размещать свободные ценные бумаги под определенный годовой процент овернайт и что это означает:

Межбанковский овернайт

Какие минусы есть у услуги

Современный рынок ценных бумаг постоянно развивается и, предложенная ставка овернайт пусть и небольшая, но все равно потихоньку «капает», давая прибыль. Но при этом есть минусы у подобного сервиса, в частности:

Овернайт во многом созвучен с овердрафтом, а что такое овердрафт, какие его ключевые особенности можно узнать из www.gq-blog.com.

Рассматривая список инвестиционных инструментов, овернайт считается не самым прибыльным, но довольно стабильным, особенно, если сотрудничаете с проверенным брокером. Небольшой процент пассивной прибыли не помешает никогда. Но стоит понимать, что брокеры, как и банки, заинтересованы в работе с акциями крупных компаний, поэтому, когда решаете их приобрести, подходите к выбору максимально стратегически.

В итоге хочу подчеркнуть: хороший инструмент работы при условиях грамотного подхода, и помните о том, что читать условия договора необходимо всегда от А до Я. Всем прибыли, пусть и небольшой, как предлагает овернайт, но стабильной.

Что такое овернайт: суть и примеры

Операции по ставке овернайт востребованы среди брокеров, коммерческих и банковских организаций, приобретая все большую популярность в России. В этой статье мы постараемся рассмотреть, в чем суть и особенности овернайта на финансовых рынках.

Что такое овернайт: виды сделок

Депозит, заем и ставка на самый короткий период имеет название овернайт (с англ. overnight — всю ночь). Термин «overnight» используется в банковской сфере, в биржевой торговле, туризме, логистике.

Практика «скоростных» заимствований и сделок в рамках одного дня распространена в развитых странах. Чаще всего сделки оvernight используются для спекулятивной торговли на фондовой или валютной бирже. Российские банки предлагают овернайт, следуя мировым тенденциям.

Однако данный вид сделок мало способствует развитию реального сектора российской экономики: кратковременные займы проблематично вкладывать в покупку основных или оборотных фондов. При этом выделяют следующие виды операций овернайт:

Кредит овернайт

Кредит овернайт — это «молниеносный» заем на одну ночь/день, который можно получить у брокера, банка или финансовой компании. Кредит предоставляется на основе договора: заемщик обязуется вернуть заемные средства на следующий день с выплатой процентов. Если заем оформлен в пятницу или перед нерабочими праздничными днями, срок возврата переносится на утро следующих рабочих суток.

Блиц-заимствования различаются по условиям, направленности и другим признакам. По виду кредитов выделяют следующие операции overnight, различающиеся суммами займа:

Российские компании редко используют «скоростной» кредит. Но он может понадобиться, например, для срочных выплат поставщикам, если ожидаемые собственные средства еще не поступили на счет. Тогда организация подает заявку в банк или Центробанк, банк перечисляет требуемую сумму. На следующий день задолженность с процентами гасится за счет средств, поступивших на счет компании.

Коммерческие банки в РФ пользуются овернайт-кредитами для решения разных задач: ликвидации дефицита на счетах, пополнения денежных запасов, временного поддержания ликвидности, завершения расчетов за день, проведения биржевых сделок и операций РЕПО.

Услугой кредитования «overnight» пользуются банки, коммерческие организации и индивидуальные предприниматели, имеющие крупные обороты. Физическим лицам и небольшим компаниям данная услуга не интересна за-за краткосрочности и низких процентов.

Депозиты овернайт

Депозит «overnight» — это вклад, который финансовое учреждение использует для овернайт-кредитования третьих лиц. При этом вкладчик получает невысокий оговоренный процент. Депозиты данного типа наиболее востребованы среди юридических лиц и ИП.

Перед оформлением услуги с вкладчиком заключают договор. В приложении к нему прописывают срок действия депозита с точностью до часа, ставку дохода, сумму вклада, размер неснижаемого остатка на счете и другие условия. К примеру, в Сбербанке такой договор заключается при личном присутствии клиента или удаленно через личный кабинет.

Преимущества депозита-овернайт:

Недостатки:

Услуги овернайт-вклада предоставляют ВТБ, Альфа-Банк, Тинькофф и некоторые другие банки.

При этом банк ВТБ имеет интересный инструмент в виде однодневных облигаций, о которых я писал здесь. Их преимущество в том, что они в частности хорошо подходят для частных инвесторов, особенно использующих в качества брокера сам ВТБ. В этом случае происходит экономия на комиссиях, что в ситуации крайне малого дохода приобретает большое значение.

▲ Стоит учитывать, что средства на овернайт банки не включают в программу страхования вкладов.

Проценты по таким вкладам ниже, чем по стандартным банковским депозитам, но выше, чем по вкладам до востребования. «Ночные» вклады доступны для юридических лиц и ИП. Некоторые банки соглашаются на сотрудничество с физическими лицами, имеющими крупные суммы денег.

Как устанавливается ставка овернайт?

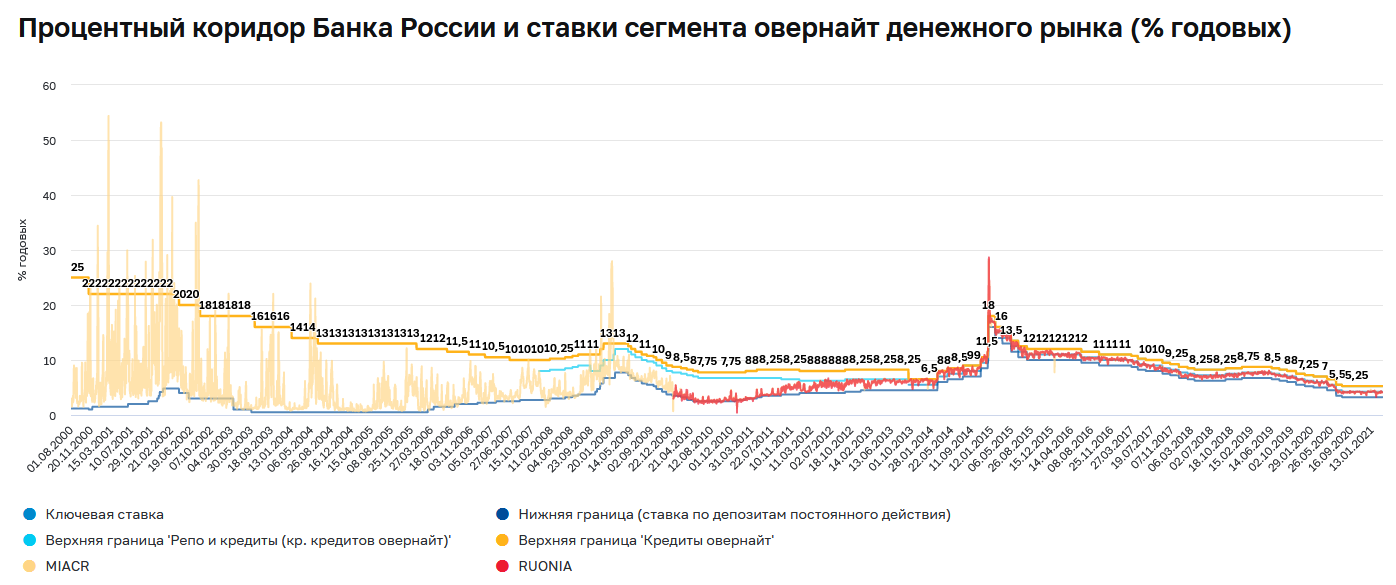

Процентные ставки по «ночным» сделкам устанавливают центральные банки: в России ставка по овернайт-кредиту привязана к ключевой ставке Центробанка РФ. Процент начисляется из расчета на один день на сумму денежных средств. Историческое изменение нижней и верхней границы ставок овернайт выглядит следующим образом:

В 2000 году, при высокой инфляции около 15-20% годовых, верхняя граница достигала 25% — но в последующие годы постепенно пошла вниз вместе с инфляцией. Наиболее заметные всплески связаны с кризисом 2008 года и девальвацией рубля в самом конце 2014 г. Тем не менее за 20 лет с начала века ставка сократилась почти в 5 раз, что привело к уменьшению расходов коммерческих финансовых учреждений.

На графике отлично видно сужение спреда между верхней и нижней границей ставок (по кредитам и депозитам), что говорит о стабилизации рынка и межбанковского взаимодействия. Актуальную ставку по овернайт-кредитам можно посмотреть здесь. Максимальная ставка по овернайт-депозитам в настоящий момент установлена ЦБ РФ на уровне 3,25% при кредитной ставке 5.50%. Как и в стандартном случае, ставка по депозитам ниже, чем по кредитам.

Овернайт на брокерском счете

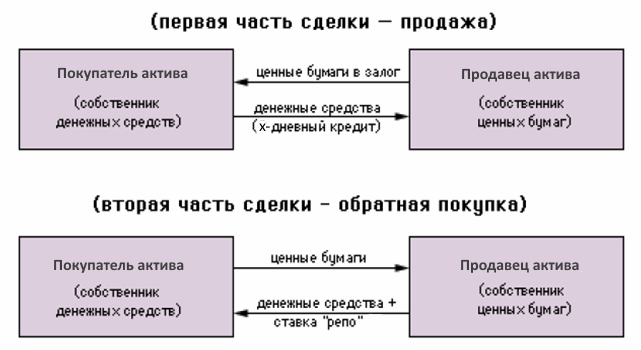

Overnight на счете у брокера это заем ценных бумаг под проценты на одни сутки. Условия предоставления активов в долг прописываются в договоре с брокером, причем механизм РЕПО предусматривает обратный выкуп ценных бумаг через оговоренный период времени. Таким образом, сделка состоит из двух частей:

Брокеры часто берут на овернайт ликвидные активы, цена которых не сильно колеблется в течение биржевого дня. Если держатель согласен и не планирует их продажу, брокер сделает это за него с выгодой для себя или обеих сторон. Инвестор получит отданный номинал и процент от прибыли. Объектом сделки обычно выступают «голубые фишки», облигации надежных эмитентов, евробонды. Волатильные акции компаний 3-го уровня брать в долг никто не будет.

Сбербанк России предлагает «ночной» заем ценных бумаг под 2% годовых. Схема предполагает:

Заработать можно, например, на акциях Газпрома, Лукойла, Сбербанка. На заработок влияет количество операций в год, сумма активов, вид ценных бумаг. В расчет берутся календарные дни, в которые активы были в овернайте. Однако по факту от 2% годовой доходности останутся десятые доли процента. Численный пример при стоимости ценных бумаг 500 тысяч рублей показывает, что реальный заработок составит менее 10 рублей в день:

500 000 ₽ × 2%/100% = 10 000 в год / 365 = 27,4 ₽ в день

При займе на 8 часов (1/3 суток): 27.4 / 3 = 9.13 ₽ или 0.66%

В чем основной риск овернайт сделок? В том, что бумаги находятся в непосредственном распоряжении брокера, а не лежат в депозитарии. Следовательно, при банкротстве брокера бумаги могут «зависнуть» и перевести их из одного депозитария в депозитарий другого брокера не получится.

Многие брокеры ничего не платят за овернайт или устанавливают мизерный процент 0,01-0,02% годовых. Клиент может даже не заметить, что в договоре есть пункт о бесплатном пользовании его ценными бумагами. В таком случае лучше написать заявление об отключении овернайта, если этой возможности нет в личном кабинете брокера.

Заключение

Овернайт позволяет получать доход за счет «свободных» денег, не участвующих в коммерческом обороте. Услуга доступна банкам, крупным юридическим лицам, в некоторых случаях — индивидуальным предпринимателям и частным лицам. Проценты по овернайту напрямую зависят от учетной ставки ЦБ РФ.