Горячая линия

Наши Рассылки

Обучающие мероприятия

(347) 291 20 70

Пример расшифровки расчетных листков по зарплате

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

В материале мы расскажем о том, как разработать и утвердить такой бланк.

Когда выдается расчетный листок по заработной плате

Расчетный листок работодатель должен выдавать ежемесячно каждому работнику после начисления и перед выплатой зарплаты. Трудовой Кодекс обязывает работодателя предоставлять каждому сотруднику в письменной форме информацию о видах начислений, их размере, о видах и суммах удержаний, а также о сумме, подлежащей выплате. Обязанность по выдаче информации о зарплате, как правило, возлагается на бухгалтерию.

Бланк и информация в нем должны быть представлены в таком виде, чтобы было понятно, за что произведено начисление (оклад, премия), какое время оплачено работнику, а какое нет, должны быть указаны дни простоев, отсутствия на работе по любой причине (отпуск, болезнь, прогулы), какие произведены удержания и какую сумму в результате сотрудник получит на руки.

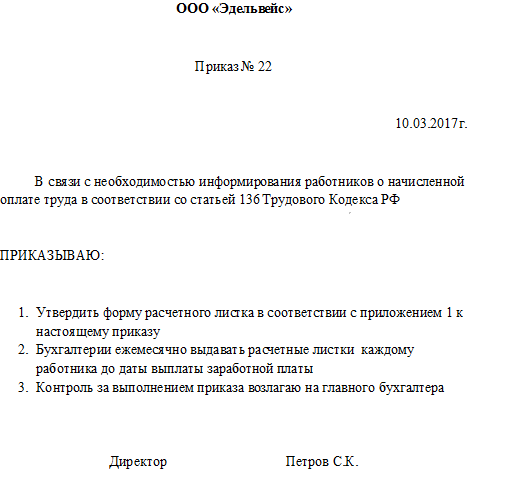

Утверждение формы расчетного листка

Форма применяемого в организации бланка для информирования сотрудников о зарплате должна быть утверждена приказом или другим распорядительным документом руководителя.

Для утверждения бланка используйте следующий образец приказа:

Разработать утверждаемый образец формы бланка необходимо самостоятельно. Он в обязательном порядке должен содержать следующие разделы:

— к выплате (либо задолженность работодателя/работника).

Образец расчетного листка

В случае необходимости, бланк можно дополнить. Например, указав количество отработанных часов при почасовой оплате или сведениями о тарифной ставке.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания из суммы оплаты труда налога на доходы физических лиц (НДФЛ). Ставка налога составляет 13% от облагаемого дохода.

Очень часто у сотрудников возникают вопросы о порядке удержания из заработной платы налога. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К наиболее часто встречающимся из них относятся:

— пособие по беременности и родам;

— командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

— материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается и из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у Вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то Вам положен так называемый стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого ребенка Вы получите вычет в размере 1400 рублей – на первого и второго ребенка и 3000 на третьего и каждого последующего.

Для того, чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение ещё раз напомним о необходимости разработки максимально простого и понятного для обычного работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

Расчёт НДФЛ: формула расчета

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Нарушением законодательства по НДФЛ являются такие важные моменты:

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

Налоговые вычеты

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

При закрытии месяца по зарплате в документе «Начисление зарплаты и взносов» будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Расшифровка расчетного листка по заработной плате

По Трудовому кодексу, работодатель обязан при выплате заработной платы информировать в письменной форме каждого своего сотрудника о составных частях начисленной ему оплаты труда и их размерах, о видах и суммах удержаний, о денежной сумме, подлежащей выплате.

Форма расчетного листа

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом: обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

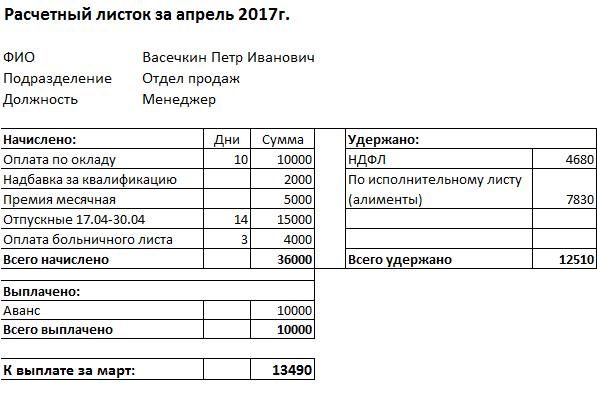

Рис. 1. Расшифровка расчетного листка по зарплате (образец).

Некоторые компании (особенно это актуально для крупных компаний) в бланке указывают коды выплат и удержаний. Получив такой закодированный документ, работник не понимает, как расшифровать расчетный лист заработной платы. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо либо привести вместе с кодами в листке наименование начисления или удержания, либо ознакомить сотрудника с расшифровкой кодов, применяемых в организации.

Расшифровка квитка о зарплате

В разделе «Начислено» отражаются суммы начисленного заработка в соответствии с трудовым договором: оклад, надбавки, премии. Также в этом разделе отражаются оплата за отпуск, оплата больничного листа, материальная помощь и другие выплаты в соответствии с трудовым законодательством или приказами работодателя.

Рис. 2. Раздел «Начислено».

Как показывает практика, у работников часто возникают вопросы по поводу начисления отпускных и оплаты больничного листа. Довольно часто сумма начисления оказывается меньше, чем ожидал сотрудник. Сегодня отпускные начисляются исходя из доходов за 12 месяцев, предшествующих начислению отпуска. Оплата больничного листа — исходя из доходов за два предшествующих года. Следовательно, если доходы в предыдущие периоды работы были меньше тех, которые вы получаете в настоящее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше.

Рис. 3. Раздел «Удержано».

В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника.

По закону

Например, в расчетном листке всегда присутствует информация об удержании налога на доходы физических лиц. Он составляет 13% от начисленной заработной платы и удерживается практически со всех доходов, выплачиваемых работодателем своим работникам. В нашем примере он рассчитывается так:

По исполнительным листам

Такие удержания производятся после удержания из зарплаты налога на доходы физических лиц. В нашем примере менеджер Васечкин Петр Иванович выплачивает алименты на одного ребенка в размере 25% от заработной платы:

К этой же категории относятся неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

На основании приказов работодателя или заявлений работника

Ущерб, нанесенный материально ответственным лицом работодателю, членские взносы в профсоюз.

Рис. 4. Раздел «Выплачено».

По трудовому законодательству, заработная плата работникам должна выплачиваться не менее двух раз в месяц. Таким образом, в разделе «Выплачено» должна быть как минимум одна строка о выплате аванса. Также в ней отражаются прочие выплаты, произведенные в течение месяца до срока выплаты заработной платы, например отпускные.

Основная сумма, отражающая величину заработной платы, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат отражается в строке «К выплате». В нашем примере она сложилась следующим образом:

Что такое НДФЛ

Куда он уходит и как его платить

Со своих доходов граждане РФ обязаны заплатить НДФЛ — налог на доходы физических лиц.

По общему правилу ставка НДФЛ составляет 13%. Такой процент нужно уплатить с зарплаты, доходов от продажи квартиры или вознаграждения по договору подряда. С 2021 года в России действует повышенная ставка НДФЛ 15% для доходов свыше 5 млн рублей в год. Иногда налог еще больше: например, за выигрыш в конкурсе «Кока-колы» НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет работодатель. Он выступает налоговым агентом — платит налоги за работников и выдает зарплату уже за вычетом налога. Если вы официально не работаете и у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно.

Порядок расчета налога

НДФЛ исчисляется в процентах от совокупного дохода физических лиц, иногда за вычетом документально подтвержденных расходов.

Налоговая база по НДФЛ. В налоговую базу по НДФЛ включают доходы в денежной или натуральной форме, а также доходы в виде материальной выгоды, например, с займов от работодателя под низкий процент. Доходы, которые не облагаются НДФЛ, в налоговую базу не входят.

Для разных видов доходов в налоговом кодексе предусмотрены разные налоговые ставки. Поэтому налоговая база рассчитывается отдельно по каждому виду доходов, к которому применяется одинаковая ставка. Например, отдельно считают с доходов от фриланса и отдельно — с выигрышей в рекламную лотерею.

По доходам, которые облагаются по ставке НДФЛ 13%, можно воспользоваться налоговыми вычетами. Это суммы, которые уменьшают налоговую базу.

Плательщики НДФЛ — физические лица. Для целей налогообложения — определения налоговой ставки — их делят на две группы:

Налоговые резиденты — это лица, которые фактически находятся в России не менее 183 календарных дней в течение 12 месяцев подряд. Те, кто находится в стране менее 183 дней, — налоговые нерезиденты. Гражданство значения не имеет.

Налоговые ставки НДФЛ для резидентов. Большинство доходов резидентов облагается по ставке НДФЛ 13%: зарплата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также с января 2015 года — дивиденды. Если доходы от зарплаты и вознаграждения по гражданско-правовым договорам за год превысили 5 млн рублей, то сумма до 5 млн включительно облагается по ставке 13%, а свыше — по ставке 15%.

Ставка НДФЛ 35% — максимальная для резидентов. Она применяется к доходам в виде:

НДФЛ по ставке 35% рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые ставки НДФЛ для нерезидентов. Нерезиденты платят НДФЛ по большей ставке — 30% по общему правилу.

Налог нерезиденты платят только с доходов от источников в РФ, которые не освобождены от налогообложения. С алиментов и пособий, кроме больничного, НДФЛ не уплачивается.

Иногда ставка НДФЛ для нерезидентов меньше 30%: например, нерезиденты платят 15% с дивидендов, полученных от российских компаний.

НДФЛ 13% со своих доходов платят нерезиденты:

Ставки НДФЛ: таблица

| Ставка | Кто платит | С каких доходов |

|---|---|---|

| 5% | Нерезиденты РФ | Дивиденды по акциям и долям международных холдинговых компаний |

| 9% | Резиденты и нерезиденты РФ | Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

| 13% | Резиденты РФ | Зарплата, договоры ГПХ, доходы ИП на ОСН — все в части, не превышающей 5 млн рублей за год |

Продажа, получение имущества в дар, страховые выплаты

Дивиденды и проценты, кроме процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года

Зарплата нерезидентов, работающих в РФ по найму на основании патента, в части до 5 млн рублей за год

Зарплата членов экипажей судов, плавающих под Государственным флагом России

Зарплата иностранцев, которые признаны беженцами или получили в России временное убежище

Зарплата участников Государственной программы переселения в РФ соотечественников и членов их семей

Проценты по вкладам и остаткам на счетах в банках, находящихся на территории России

Дивиденды от российских организаций

Выигрыши и призы, полученные в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг. Облагаются доходы свыше 4000 Р в год

Как рассчитать налоговый вычет на ребенка

Что это

Государство хочет поддержать родителей с небольшими зарплатами, поэтому разрешает им не платить часть налогов. Это и есть налоговый вычет.

родителям должны в год, если в семье трое детей и зарплата каждого родителя меньше 350 000 Р в год

Если кто-то из родителей трудоустроен, то в бухгалтерии за него начинают платить меньше налогов, а сэкономленную разницу прибавляют к зарплате. Благодаря вычету родители троих детей могут получить по 9048 рублей в год и даже больше.

Кому положен

Детский вычет положен родителям, усыновителям, опекунам и попечителям с момента рождения ребенка. Претендовать на вычет могут оба родителя, главное условие — работать и платить с зарплаты НДФЛ.

Детский вычет можно получить даже при сдаче в аренду квартиры, гаража или другого имущества, но только если платите с этих доходов 13% НДФЛ.

Сколько дают

Размер вычета зависит от количества детей: чем больше детей, тем больше вычет.

Первый и второй ребенок уменьшают налогооблагаемый доход на 1400 рублей каждый — эту сумму вычтут из зарплаты, когда будут рассчитывать налог. Каждый следующий ребенок уменьшают налогооблагаемый доход еще на 3 тысячи рублей в месяц. Если супруги имеют по ребенку от предыдущих браков, то их общий ребенок может считаться третьим. Таким образом, вычет могут получить мачеха, отчим, опекуны, усыновители, попечители и разведенные родители, если они материально обеспечивают ребенка.

На детей с инвалидностью вычет еще больше. Родители и усыновители не платят налог с 12 тысяч рублей, а опекуны и попечители — с 6 тысяч рублей. Этот вычет суммируется с обычным детским вычетом. Например, если ребенок с инвалидностью родился первым или вторым, каждый родитель получит два вычета: на 1400 и 12 тысяч рублей.

Вычет предоставляют до тех пор, пока ваш доход с начала года не превысит 350 тысяч рублей. Вычет отменят с того месяца, в котором доход превысил лимит. С нового года лимит обнуляется и можно снова получать детский вычет.

Пример расчета

У Алисы и Николая трое детей: 9, 4 и 2 лет. Алиса находится в декрете и на вычет не претендует. Николай работает по трудовому договору и получает 30 тысяч рублей в месяц до вычета налога.

Если Николай отнесет в бухгалтерию заявление на вычет, то за первого и второго ребенка его вычет составит по 1400 рублей, а за третьего — 3 тысячи рублей. С января по ноябрь Николай заработает 330 тысяч рублей и получит на руки на 8294 рубля больше, чем если бы не было детей:

(1400 Р + 1400 Р + 3000 Р ) × 13% × 11 мес. = 8294 Р

В декабре годовой доход Николая перевалит за 350 тысяч, и право на вычет он потеряет до начала следующего года.

Как получить

Налоговый вычет на детей можно получить прямо на работе. Для этого нужно прийти в бухгалтерию, написать заявление и приложить к нему документы:

Если вы написали заявление не сразу, а в середине или конце года, в деньгах не потеряете: бухгалтер сделает перерасчет НДФЛ за все отработанные месяцы в этом году.

Вычет продлевается автоматически каждый год, писать новое заявление не нужно. Но оно понадобится, когда у вас родится еще один ребенок или изменится жизненная ситуация: поменяете работу или, например, создадите новую семью и будете обеспечивать неродных детей.

Если за год вы меняли работу, принесите в бухгалтерию справку 2-НДФЛ с предыдущей работы. Бухгалтер учтет ваши прошлые доходы за этот год и проверит, превысили вы лимит в 350 тысяч или нет.