Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Сколько листов с расчетом налога должно быть в декларации 3-НДФЛ

В зависимости от разных ситуаций у физлица часть листов 3-НДФЛ в его декларации может заполняться в нескольких экземплярах, а часть не заполняться вовсе. Чтобы понимать, что заполняется, а что нет — приведем общий алгоритм формирования 3-НДФЛ с нуля. Итак:

1. Нужно понять, какие из приложений декларации с 1 по 8 будут содержать сведения о ваших доходах и вычетах за налоговый период (год).

В 2020 году вы работали в 2 местах. В фирме А — постоянно, в фирме Б — по совместительству. Обе фирмы — российские, обе выплачивали вам зарплату и выступали по отношению к вам в роли налоговых агентов по НДФЛ — т. е. удерживали налог при выплате вам денег и перечисляли его в бюджет. Для отражения информации об источниках выплаты доходов от российских организаций предназначено приложение 1 декларации. Таким образом, у вас 2 российских источника и будет заполнено 2 листа 3 налоговой декларации 3-НДФЛ.

ВАЖНО! В соответствии с порядком заполнения декларации, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@, и ст. 229 НК РФ если данные по НДФЛ, удержанному и перечисленному в бюджет налоговыми агентами, не оказывают влияния на ваши расчеты с бюджетом по НДФЛ (например, вы не будете требовать возврата удержанного ранее налога), то такие данные можно не указывать.

2. Когда с составом приложений разобрались, следует правильно внести в них сведения: о доходах, о вычетах, о тех суммах НДФЛ, которые были удержаны и уплачены в бюджет.

3. После того как сформированы приложения, можно приступать к обязательным разделам декларации. Это разделы 1 — общая сумма налога к доплате или возмещению и раздел 2 — собственно расчет, по которому получилось то, что будет проставлено в разделе 1.

4. Разделов 2, нумерация которых начинается со страницы 3 декларации (1-я — это титульный лист, а 2-я — раздел 1), может быть несколько. Это зависит от применяемых к указываемым в них доходам налоговых ставок:

С 2021 года введена прогрессивная ставка по НДФЛ. Что это значит, см. в обзоре от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Таким образом, разделов 2 будет столько, сколько ставок НДФЛ применялось в отношении доходов физлица, составляющего декларацию.

Бланк декларации, актуальный в 2021 году, со всеми приложениями, о которых шла речь выше, можно скачать ниже, кликнув по картинке.

Пример заполнения страницы 3 декларации 3-НДФЛ

Рассмотрим формирование страниц с расчетом 2 на следующем примере:

Сидоров П. И. работает в ООО «Звезда» на постоянной основе и в ООО «Полет» по совместительству. В 2019 году Сидоров приобрел квартиру за 6 000 000 рублей. В 2020-м Сидоров по семейным обстоятельствам данную квартиру продал за 6 300 000 рублей. Документы по обеим сделкам у Сидорова имеются. По итогам 2020 года Сидоров должен рассчитать и заплатить НДФЛ с продажи квартиры и отчитаться об этом в налоговую. Составляем вместе с Сидоровым декларацию 3-НДФЛ.

1. Определяемся с источниками дохода в РФ: это работодатели Сидорова (ООО «Звезда» и ООО «Полет») и покупатель квартиры. Покупатель — физлицо-резидент РФ. Значит, у Сидорова в 2020 году было 3 источника дохода. При этом все удержания, связанные с доходами по обоим местам работы, произведены и НДФЛ уплачен в бюджет. Поэтому Сидоров может отказаться по условиям примера от заполнения 3 листов декларации 3-НДФЛ и сформировать только одино приложение 1, в котором укажет свой доход от продажи квартиры.

2. Помимо суммы, полученной от продажи, Сидоров по данной сделке имеет право на вычет расходов, связанных со сделкой. В частности, на уменьшение суммы дохода от продажи на сумму расхода на покупку недвижимости (подтвержденного документально). Поэтому Сидоров заполняет отдельное приложение 6, предназначенное для указания данных о вычитаемых расходах при продаже имущества. В приложении 6, в соответствующих строках, Сидоров указал сумму расходов на покупку проданной квартиры в размере 6 000 000 рублей. 6 300 000 – 6 000 000 = 300 000 — облагаемый НДФЛ доход Сидорова по сделке. И именно 300 000 Сидоров указывает в строке 060 раздела 2 своей декларации.

3. Теперь у Сидорова есть исходная информация, которую он должен объединить в странице 3 своей декларации:

4. Помимо вышеуказанных приложений Сидоров должен заполнить расчет к приложению 1. Здесь необходимо указать:

Данный расчет позволяет увидеть не занижает ли налогоплательщик свой налогооблагаемый доход. Напомним, цена продаваемой недвижимости не может быть ниже 70% от стоимости, установленной кадастром. Если цена по договору ниже, то к налогообложению принимается кадастровая стоимость, уменьшенная на коэффициент 0,7.

Как узнать кадастровую стоимость недвижимости, читайте здесь.

Итог своих расчетов на странице 3 декларации Сидоров перенесет на страницу 2, по которой налоговикам будет видна сумма НДФЛ к доплате в бюджет у Сидорова за 2020 год, КБК, куда он должен заплатить, и ОКТМО.

Разобраться с кодами для раздела 1 вам помогут статьи:

Таким образом, на странице 3 декларации 3-НДФЛ обычно суммируется информация, отраженная в последующих листах и влияющая на размер налога к уплате (или возмещению).

Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)? Ответ на этот вопрос узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Нюансы заполнения расчета при разных ставках налога

Расчет 2 в 3-НДФЛ заполняется отдельно по каждой применяемой в налоговом периоде ставке НДФЛ. Если ставок несколько — соответственно, и страниц с расчетом будет несколько. Первая попадет на страницу 3 по сквозной нумерации, а следующие страницы с расчетом 2 будут идти уже под другими номерами.

Разберем подробнее, как в итоге отразится в декларации налог по разным ставкам:

1. Суммы, переносимые в расчет 2, точно так же берутся из тех листов декларации, где они расшифрованы. С таким нюансом: если в периоде были выплаты от одного источника по разным ставкам, то они указываются в одном листе А декларации.

Сотрудник в 2020 году получал зарплату в ООО «Василек» — 240 000 рублей. А также брал на работе беспроцентный заем, в результате чего получил по году экономию на оплате процентов в размере 18 000 рублей. НДФЛ с суммы материальной выгоды был удержан и перечислен в бюджет работодателем. Если понадобится включить эти данные в 3-НДФЛ, сотрудник сформирует одно приложение 1 по источнику ООО «Василек», а вот разделов в нем заполнит 2:

2. А вот расчетов налога по разным ставкам будет 2, на страницах 3 и 4 декларации соответственно. Для наглядности приведем и пример заполнения фрагментов страниц 3 и 4 декларации с нумерацией и указанием сумм дохода по разным ставкам:

3. Обратите внимание на заполнение поля «Вид дохода» в п. 1 раздела 2 — отдельная кодировка здесь предназначена только для доходов:

Для всех остальных доходов указывается код 3, вне зависимости от применяемой ставки НДФЛ.

ВАЖНО! Если 3-НДФЛ формируется для получения налогового вычета (например, при покупке жилой недвижимости), то уменьшению на полагающиеся вычеты подлежат только те доходы, в отношении которых ставка составила 13% (п. 1 ст. 224 НК РФ).

Еще о видах и нюансах получения вычетов читайте в нашей рубрике «Налоговые вычеты по НДФЛ в 2020–2021 годах».

Итоги

На странице 3 декларации 3-НДФЛ обычно оказывается расчет налоговой базы и суммы налога по ней. В большинстве случаев это расчет по ставке 13%, однако если в отчетном периоде применялось несколько ставок, то расчет составляется отдельно по каждой ставке на отдельной странице. Такое распределение связано в первую очередь с тем, что применение вычетов, предусмотренных НК РФ, возможно только в отношении тех доходов, по которым ставка в периоде была 13%.

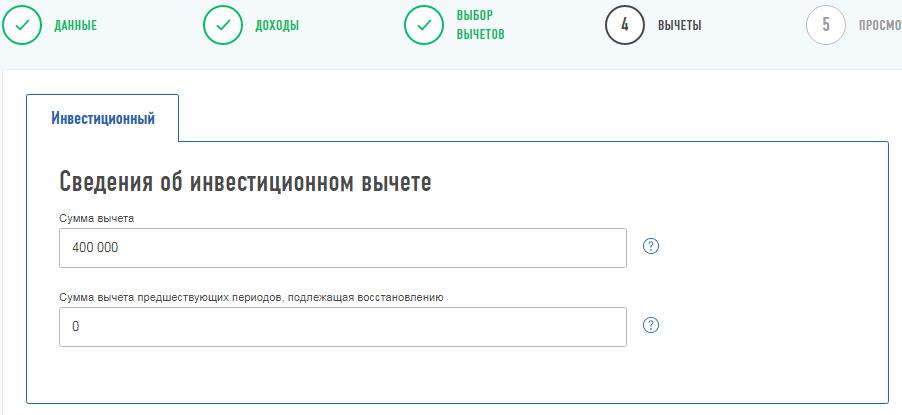

2019: вычет на взносы по ИИС через личный кабинет налогоплательщика

В личных кабинетах налогоплательщиков уже появилась возможность заполнить декларацию 3-НДФЛ за 2019 год по новой форме (приказ ФНС России от 07.10.2019 № ММВ-7-11/506@).

Пример

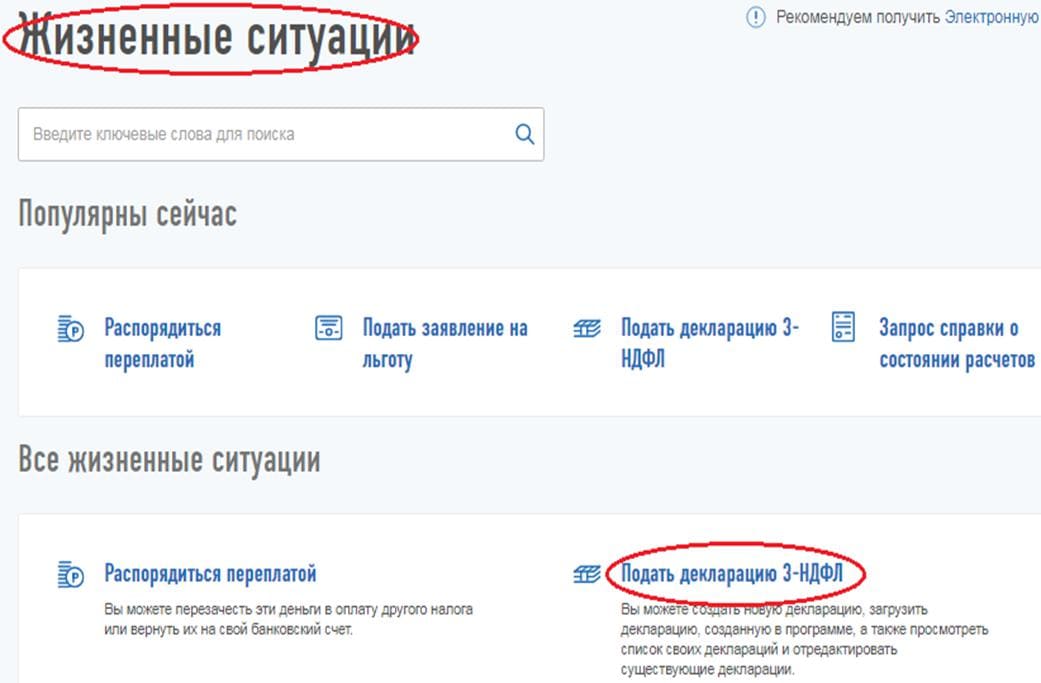

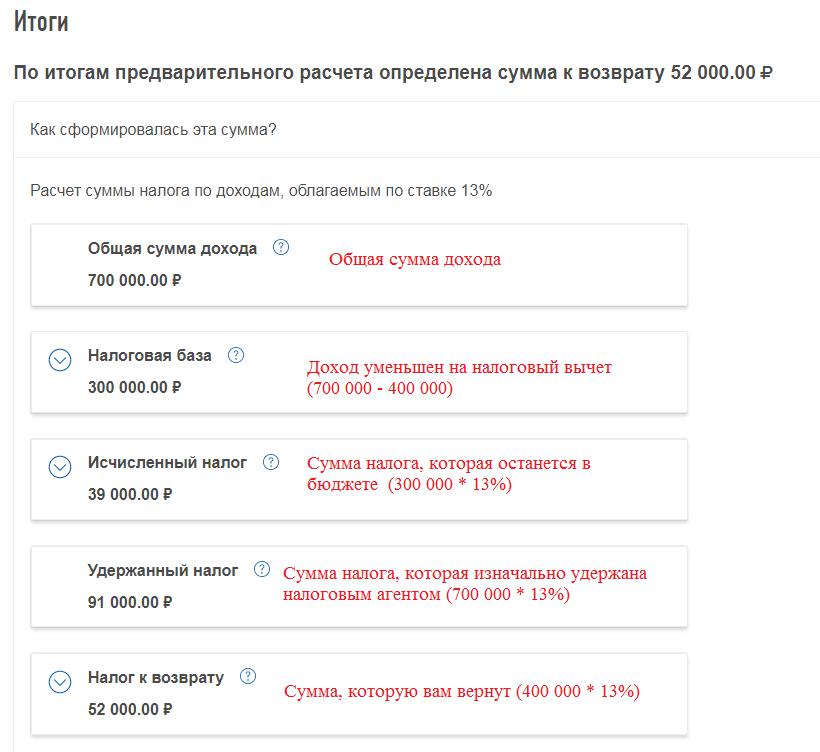

Иванов И.И. внёс за 2019 год на ИИС 400 000 руб. Официальный годовой доход по основному месту работы у него составил 700 000 руб., с этой суммы работодатель удержал НДФЛ в размере 91 000 руб. Подтверждает уплату налога справка 2-НДФЛ за 2019 год. Г-н Иванов решил заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика. Для этого он выбирает в ЛК меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

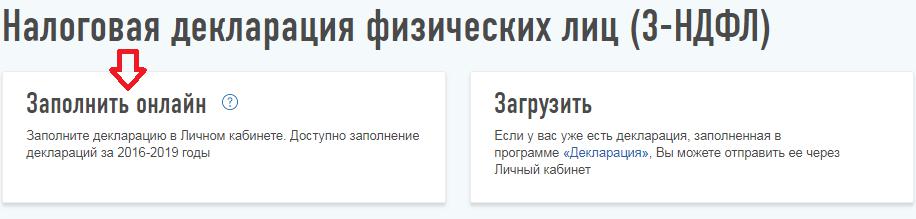

Далее выбирается способ заполнения декларации.

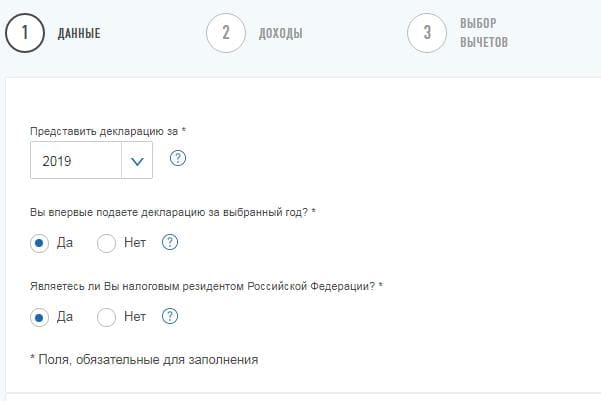

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2019 год впервые, что необходимо указать в соответствующих полях.

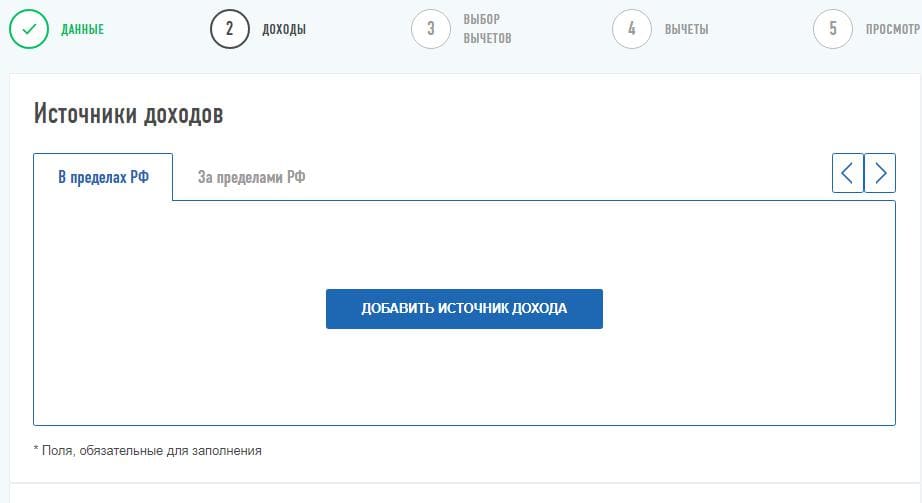

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ.

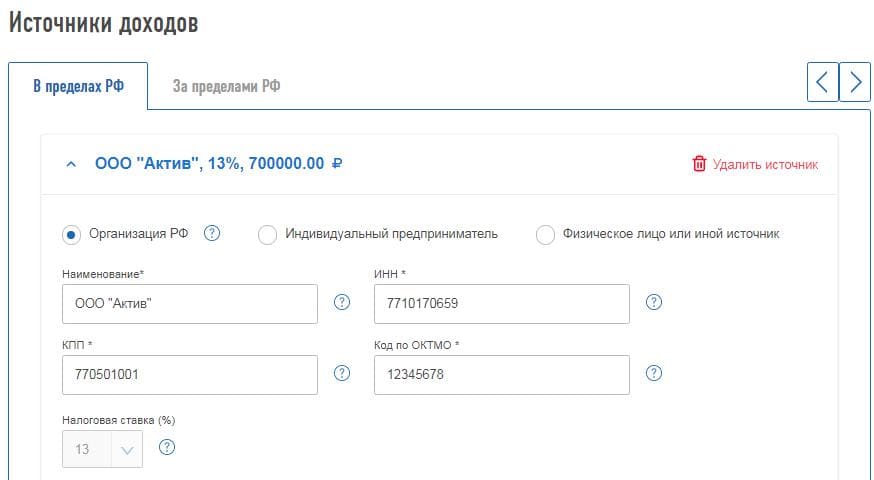

Если данная справка уже загружена в ЛК, то сведения подтянутся. Если справка 2-НДФЛ за 2019 год ещё не загружена в ЛК, следует перенести показатели вручную. Для этого следует нажать кнопку «Добавить источник дохода».

В появившееся окно следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

Далее необходимо перенести данные о доходах из третьего раздела справки 2-НДФЛ.

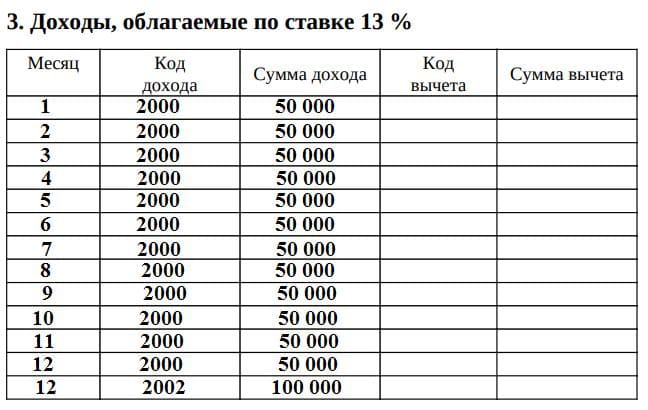

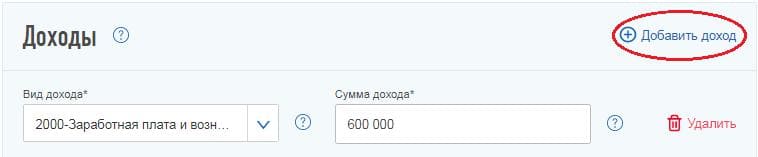

При этом в личном кабинете не надо построчно переносить каждый месяц, следует указать код дохода и по нему проставить общую сумму. Так, Иванов по коду 2000 (зарплата) получил 600 000 руб., а по коду 2002 (премия) — 100 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда все данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, и следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

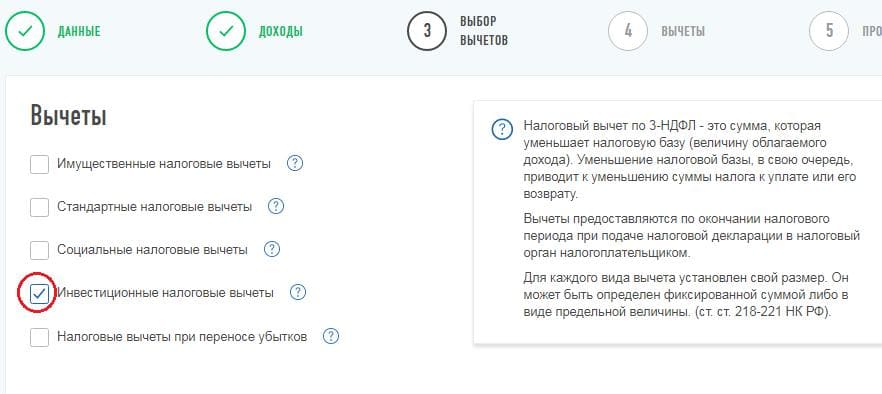

После этого, нажав кнопку «Далее», необходимо перейти на вкладку «Вычеты», где выбрать нужный налоговый вычет.

Далее следует указать сумму внесённых в течение 2019 года денежных средств. Напомню, максимальная сумма, с которой можно получить вычет, — это 400 000 руб. Если вы пополнили свой ИИС на сумму, превышающую 400 000 руб., то всё равно указывать нужно в пределах лимита.

На итоговой вкладке будет показана информация по возврату налога.

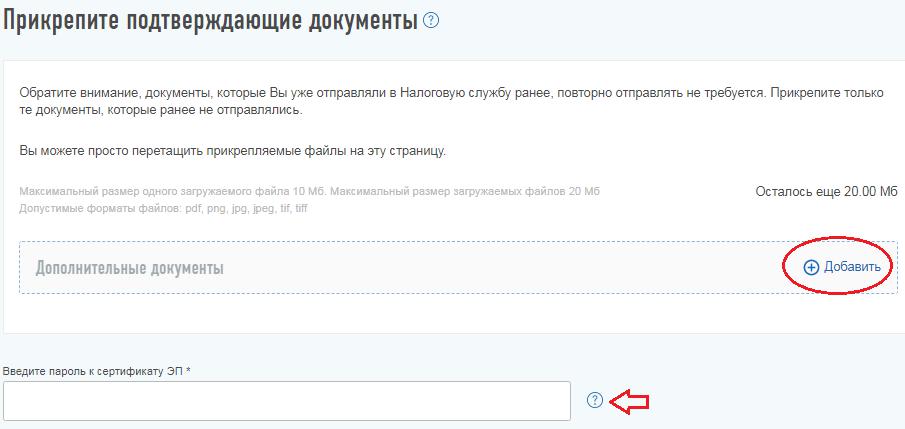

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет на взносы на ИИС. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

После отправки декларации появится окно, где будет предложено сформировать заявление на возврат налога. В нём следует указать банковские реквизиты, куда будет произведено перечисление денежных средств.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое профессиональный вычет и как им пользоваться?

В вашем журнале много статей про вычеты за квартиру, лечение, обучение и инвестиции. Но ничего нет про профессиональный вычет. Расскажите, что это такое? Кто может использовать такой вычет и как его использовать, чтобы уменьшить налог?

Профессиональный вычет — это один из видов налоговых вычетов, который позволяет уменьшить ту сумму, с которой нужно платить налог на доходы. А если налог уже уплачен, с помощью этого вычета часть денег можно вернуть. То есть суть такая же, как у стандартных, социальных и имущественных вычетов, но правила предоставления отличаются.

Вот кому и в каком размере должны предоставлять профессиональный налоговый вычет.

Вычет в размере фактических расходов — для ИП и физлиц

Такой профессиональный вычет дают:

Сумма вычета равна сумме расходов, которые связаны с получением дохода и подтверждены документами.

Расчет НДФЛ для ИП с вычетом в сумме фактических расходов

| Доход от грузоперевозок без НДС | 700 000 Р | |

|---|---|---|

| Расходы на бензин | 100 000 Р | |

| Услуги самозанятых водителей | 100 000 Р | |

| Аренда гаража | 40 000 Р | |

| Страховые взносы за себя | 36 000 Р | |

| Ремонт машин | 30 000 Р | |

| Реклама услуг | 20 000 Р | |

| ОСАГО | 15 000 Р | |

| Поддержка сайта | 10 000 Р | |

| Ведение расчетного счета | 2000 Р | |

| Всего расходов | 353 000 Р | профессиональный вычет ИП |

| Чистая прибыль | 347 000 Р | налоговая база |

| НДФЛ по ставке 13% | 45 110 Р |

Пример с физлицом. У Петра Петрова есть личная газель. Он работает водителем по трудовому договору, но иногда берет подработки: возит гостей свадеб по памятным местам или доставляет туристов в аэропорт. Каждый раз он заключает договор оказания услуг как физлицо. Петров сам оплачивает бензин и аренду украшений для свадьбы. Это его расходы, которые связаны с получением дохода от подработки. Он собирает чеки и уменьшает на эти расходы свой доход. Налог на доходы по ставке 13% Петр Петров заплатит только с разницы — то есть со своей чистой прибыли.

Расчет НДФЛ для физлица с подтвержденными расходами

| Доход от подработок перевозками | 100 000 Р | |

| Расходы на бензин и украшение машин по чекам | 30 000 Р | профессиональный вычет физлица |

| Чистая прибыль | 70 000 Р | |

| НДФЛ по ставке 13% | 9100 Р |

Вот главные условия для профессионального вычета в сумме фактических расходов:

Вычет в размере 20% от дохода — только для ИП

Этот вид профессионального вычета положен только индивидуальным предпринимателям. Физлицам, которые заключают договоры услуг и подряда, его использовать нельзя.

Никакие документы при этом предоставлять не нужно, доказывать связь расходов и доходов тоже не нужно. В декларации сумма дохода просто уменьшится на 20%.

Пример расчета НДФЛ с вычетом 20%

| Доход от услуг по ремонту квартир | 500 000 Р |

| Профессиональный вычет 20% | 100 000 Р |

| НДФЛ 13% | 65 000 Р |

Каждый год Кузнецов считает, какой вычет ему выгоднее: в сумме расходов или в размере 20% от дохода. Что окажется больше и выгоднее — то Кузнецов и заявит в декларации: он сам может выбирать вид вычета.

Вычет по авторским вознаграждениям — от 20 до 40%

Например, из дохода от написания книги или сценария можно вычесть 20%, вычет за публикацию фотографий в журнале — 30% от дохода, а за музыку для спектакля или кино — 40% от дохода. Все виды авторских вознаграждений и доли профессионального вычета перечислены в п. 3 ст. 221 НК РФ.

Как получить профессиональный вычет

Как вернуть НДФЛ, если налог уже удержали

Можно ли самозанятым уменьшить доходы на расходы?

Нет, тем, кто платит налог на профессиональный доход, нельзя уменьшать доходы на расходы и использовать профессиональный вычет. Даже если у самозанятого таксиста есть расходы на аренду машины и бензин, а у парикмахера — расходы на краску и аренду места в салоне, налог придется платить со всей суммы поступлений от клиента.

Профессиональный вычет — как и вычеты за лечение, обучение и покупку квартиры — можно использовать только по тем доходам, которые облагаются НДФЛ по ставке 13%.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

Титульный лист декларации 3-НДФЛ

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg» data-large-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg» loading=»lazy» title=»Заполнение титульного листа» src=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg» alt=»Форма 3-НДФЛ, титул» width=»1654″ height=»2339″ srcset=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w» sizes=»(max-width: 1654px) 100vw, 1654px»/> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице: