Обс что это в экономике

Омский банковский союз

г. Омск, организация, фин.

основная бустерная система

Словарь: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с.

отдельный батальон связи

Словарь: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с.

система передачи слухов

остаточная балансовая стоимость

образовательная баннерная сеть

облучатель бактерицидный стационарный

острый бактериальный синусит

Одесская богословская семинария

областная библиотека для слепых

Полезное

Смотреть что такое «ОБС» в других словарях:

ОБСЄ — абревіатура Організація з безпеки і співпраці в Європі незмінювана словникова одиниця … Орфографічний словник української мови

обс — 1. [55/53] Аббревиатура «Одна бабка сказала». Выражает сомнение в правдивости услышанного. – Друг! Я слышал, что завтра будут продавать Каен по цене Калины! – Да ну! это ОБС. Молодежный сленг 2. [2/1] Метод промотирования, рекламирования продукта … Cловарь современной лексики, жаргона и сленга

обсів — у, ч. 1) Дія за знач. обсівати і обсіватися. 2) Пропущене під час сівби місце на ниві … Український тлумачний словник

обсіч — присл., діал. Зразу, раптом … Український тлумачний словник

обсів — [оубс’і/ў] с і/ву, м. (на) с і/в і, мн. с і/вие, с і/в іў … Орфоепічний словник української мови

обсів — іменник чоловічого роду … Орфографічний словник української мови

Обсіч — іменник чоловічого роду населений пункт в Україні … Орфографічний словник української мови

ОБС — Орехово Борисово Северное (район в Москве) Орехово Борисово Северное основная бустерная система отдельный батальон связи … Словарь сокращений русского языка

обсёкши — обсёкши, деепр … Русское словесное ударение

обсёкший(ся) — обсёкший(ся) … Русское словесное ударение

3. ЛЕКЦИИ ПО ТЕМЕ «ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ»

3. Показатели эффективности использования ОБС

К числу показателей эффективности использования оборотных средств можно отнести следующие.

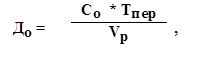

1. Длительность одного оборота (До)показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

где Со – остатки оборотных средств за период;

Тпер – числодней в периоде;

Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи).

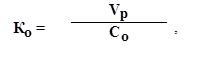

2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:

3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

4. Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств:

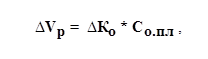

Величину прироста объема реализованной продукции за счет ускорения оборачиваемости ОБС можно рассчитать по формуле:

где – изменение коэффициента оборачиваемости ОБС;

– изменение коэффициента оборачиваемости ОБС;

Со.пл – средний остаток ОБС в плановом или предыдущем периоде.

В результате ускорения оборачиваемости (интенсивности использования ОБС) определенная сумма ОБС высвобождается.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если

где Со.ф – фактические остатки ОБС;

Со.пл – планируемые остатки ОБС;

Vр – объем реализации.

Абсолютное высвобождение определяется по формуле:

Относительное высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.

При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов:

— показатель (коэффициент) выхода готовой продукции из единицы сырья;

— показатель расхода сырья на единицу готовой продукции;

— коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала);

— коэффициент использования площади или объема материалов;

— уровень отходов (потерь) и др.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др.

Оборотные средства (ОбС): понятие, состав и структура, роль в корпоративных финансах.

ОбС – ср-ва, авансируемые орг-ями для поддерж-я непрер-сти произв-ва и обращ-я и возвращающиеся в орг-ии в составе выручки от реал-ии прод в той же ден форме, с кот они начали свое движ-е. Сущность опр-ся их экономич ролью, необх-стью обеспеч-я воспроизводств процесса, включающего процесс производства и процесс обращения. В отличие от осн фондов, неоднократно участв в процессе производства, ОбС функц-ют только в 1 производств цикле и незав от способа производств потребления полностью переносят свою ст-сть на гот продукт.

По составу им 2 значит составл: фонды обращения (Ф Обр); оборотные фонды (Об ф).

Ф обр св с обсл-ем процесса обращения тов. Не участвуют в образ-и ст-сти, а явл ее носителями. После окончания произв цикла, изгот-я гот прод и ее реал-и ст-сть ОбС возмещается в составе выручки от реал-и ТРУ, что создает возм систематич возобновл процесса произв-ва, осуществл путем непрер кругооборота средств предпр-я. Это фонды, св с обслуж-ем процесса обращ-я изготовленной прод-ии. К ним относятся: произведенная прод-я, хранящаяся на складе предпр-я; гот прод-я в пути; гот прод-я, отгруж клиентам; ден ср-ва, перечисл за прод-ю на расч счет покупателями, а также находящиеся в кассе предприятия; деб задолж.

В каждом кругообороте ОбС проходят 3стадии: ден, производств и товарную.

Эффективность исп-я ОбС оказ влияние на фин р-ты д-сти предпр-я. При ее анализе прим-ся след показат: наличие собств ОбС, соотношение м/у собств и заемными рес, платежесп-сть предпр-я, его ликвидность, оборачив-сть ОбС (продолжит-сть последоват прохожд-я ср-вами отд стадий произв-ва и обращ-я) и др.

Анализ заканч-ся составл-ем плана меропр-й по мобилиз-и резервов ускорения оборач-сти ОбС и пов-ю ликвидности и укрепл-ю платежесп-сти орг-ии, по >эффективному исп-ию собств и заемного кап-ла.

15. Классификация налогов. Основные виды налогов.

16. Налоговый контроль, его формы, порядок проведения и оформления результатов.

Проводится должн лиц нал орг в пред своей компет посредством нал проверок, пол-я объясн-й н/пл, нал аг и пл-ков сбора, проверки данных учета и отч-сти, осмотра помещений и тер-ий, использ для извл-я дох (прибыли) и т.д. При НК не доп-ся сбор, хранение, исп-ие и распр-ие инф о н/пл (пл-ке сбора, нал агенте), получ в наруш-е К РФ, Нал К, ФЗ, треб-я об обеспеч-и конфиденц инф, составл проф тайну иных лиц, в частн адвокатскую тайну, аудиторскую тайну.

Формы НК: нал проверки, пол-е объяснений НПков, нал агентов и пл-ков сбора, проверка данных учета и отч-сти, осмотр помещений и тер-ий, использ для извлечения прибыли.

Д-сть нал орг оценив-ся по показат:

1) собираемость нал и сб (оценка выполн-я осн функций нал орг: контроль за поступл нал в консолид б-т)

2) %соотн-е сумм исковых треб-ий, рассмотр судами в пользу нал орг к общей сумме по суд спорам с н/п;

3) уд вес кол-ва реш-ий нал органов, признанных судом недействит, в числе реш, вынес по р-там НК

4) сниж-е задолж-сти по нал и сб в бюдж сист РФ

5) увеличение доли н/п, удовлетворит оценив кач-во работы нал органов

6) кол-во граждан и орг, получ инф из ЕГРЮЛ и ЕГРИП с исп-ем интернет-технологий

7) доля н/п, им возм доступа по каналам связи и ч/з интернет к персонифиц инф о сост-и расчета с б-ом

Руководит (его зам) нал органа вправе приост ВНП. Общий срок приост-я ВНП не >6 мес.

Повторной ВНП НПка признается ВНП, проводимая незав от врем проведения предыдущей по тем же нал и за тот же период. Повторная ВНП НПка м/проводиться:

Сущность, состав и структура ОБС

Для бесперебойного обеспечения процессов производства и реализации продукции необходим не только основной капитал, но и оборотный.

Оборотные средства – совокупность денежных средств, авансируемых, вложенных в оборотные производственные фонды и фонды обращения. Чем в большей степени организация обеспечила оборотные средства, тем более она платёжеспособна и финансовоустойчива.

Признаки:

— Срок кругооборота менее одного года;

— Более ликвидны, чем основные средства;

— Полностью переносят свою стоимость на производимый продукт, участвуя в производственном процессе.

По сферам оборота оборотные средства делятся на:

— Оборотные производственные фонды;

Оборотные производственные фонды– это часть средств производства, которая участвует в производственном процессе и переносят свою стоимость на произведенную продукцию в течении оного производственного цикла. Могут выражаться в стоимостном и натуральном выражении.

Обор.фонды = произ-е запасы + НЗП

Фонды обращения – средства предприятия, которые связаны с обслуживанием процесса обращения товаров (обслуживают процесс реализации продукции).

В практике учета и планирования оборотные средства подразделяются по принципу организации их планирования на нормируемые и ненормируемые; по источникам формирования — на собственные, заемные и привлеченные [3].

| Собственные ОБС | |

| Фонды | Амортизац. Ф., Уставный Ф., Ф. эконом. стимулир-я |

| Финансирование | Кап. вложения, Целевое финансирование |

| Резерв | Расходы будущ. периодов, Гарантийные резервы |

| Прибыль | |

| Заемные ОБС | |

| Кредиты | Краткосроч. и долгосрочные кредиты банков |

| Обязательства по распред-ю | Оплата труда, платежи в бюджет |

| КЗ | Задолженность поставщикам и др. кредиторам |

Нормируемые оборотные средства:

1.Оборотные производственные фонды включают в себя:

— Производственные запасы (сырьё, материалы);

— Расходы будущих периодов;

— Малоценный и быстроизнашивающийся инвентарь;

Для обеспечения непрерывности процесса производства оборотным производственным фондам необходимы дополнительные фонды для обслуживания сферы обращения, которые называются фондами обращения.

Фонды обращения включают в себя:

— Прочие товарно-материальные ценности.

Ненормируемые оборотные средства включают в себя:

— Краткосрочные финансовые вложения;

— Прочие оборотные средства.

Структура ОбСпредприятия определяется соотношением их количества по классификационным группам; она зависит от:

1. вида хозяйственной деятельности

2. организационно-технического уровня предприятия

3. длительности производственного цикла

4. особенностей организации снабжения и сбыта

5. факторов внешней среды

Кругооборот ОБС— его основная характ-ка – продолжит-ть

В своем кругообороте ОБС последовательно принимают следующие формы:

1.Денежная (оборот. ср-ва из сферы обращения переходят в сферу пр-ва).

2. Производственная (произв. запасы переходят в незаверш. производство, образуя гот. продукцию)

3.Товарная (оборот. ср-ва из сферы пр-ва переходят в сферу обращения)

2. Нормирование ОБС.

Нормирование оборотных средств – это определение экономически обоснованной (минимальной) потребности производства в оборотных средствах, обеспечивающих (с минимальными запасами материальных ресурсов, незавершенного производства, готовой продукции и других оборотных средств) непрерывность и ритмичность процесса производства, а также эффективное использование производственного потенциала предприятия.

Норма оборотных средств (Н) характеризует минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в других единицах.

Норматив оборотных средств – это денежное выражение минимальной величины необходимых предприятию оборотных средств.

Общий норматив оборотных средств(Нобщ.) состоит из суммы частных нормативов:

Нобщ. = Нпз + Ннп + Нгп + Нрбп,

Далее определяется норматив по каждому виду оборотных средств.

Норматив производственных запасов (Нпз) определяется по формуле:

Нпз = ПМср. * (Нтз + Нпз + Нстр.з + Нтр.з + Нтехн.з)- норма различных видов запаса в днях, где

ПМср. – среднесуточное потребление материалов (определяется путем деления оборотных средств на 90 дней, а при равномерном характере производства – на 360 дней);

Нпз – норма подготовительного запаса, дней;

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОбС

![]()

![]()

Оборотный капитал постоянно находится в движении. В каждый момент времени предприятие покупает, производит, продает, снова покупает и т.д. Это обеспечивает бесперебойность и непрерывность процесса производства и реализации. Объем ОбС должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, в то же время минимальным, не ведущим к увеличению издержек производства за счет сверхнормативных запасов.

Рациональное использование ОбС находит свое проявление в ускорении их оборачиваемости: чем скорее оборачиваются средства, тем меньшая величина ОбС обслуживает процесс производства. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они могут быть использованы. Эффективность использования ОбС измеряется показателями их оборачиваемости.

Показатели оборачиваемости:

1. Коэффициент оборачиваемости ОбС (скорость оборота) – характеризует количество оборотов, совершаемых данной величиной ОбС за период. Он рассчитывается как отношение объема выручки от реализации к средней стоимости ОбС за период (остатки ОбС) (ОбСср):

Чем выше коэффициент оборачиваемости, тем лучше используются ОбС. Он показывает, что за год каждый рубль, вложенный в оборотный капитал, совершил n оборотов.

2. Продолжительность одного оборота в днях показывает длительность одного оборота:

Уменьшение длительности одного оборота свидетельствует об улучшении использования ОбС.

3. Коэффициент закрепления средств в обороте – характеризует сумму среднего остатка оборотного капитала, приходящуюся на один рубль выручки от реализации, обратен коэффициенту оборачиваемости:

4. Коэффициент отдачи ОбС:

Показатели оборачиваемости могут рассчитываться по всем ОбС и по отдельным элементам. Ускорение или замедление оборачиваемости ОбС выявляется путем сопоставления фактических показателей с плановыми или предшествующего периода. При ускорении оборачиваемости ОбС из оборота высвобождаются материальные ресурсы и источники их образования; при замедлении – в оборот вовлекаются дополнительные средства.

В соответствии со стадиями кругооборота можно выделить три направления ускорения оборачиваемости:

1. На стадии производственных запасов:

— установление прогрессивных норм расхода сырья, материалов, топлива, энергии;

— систематическая проверка состояния складских запасов;

— правильный учет и планирование ресурсов;

— замена дорогостоящих видов материальных ресурсов дешевыми без снижения качества.

2. На производственной стадии:

— сокращение производственных потерь;

— применение отходов производства;

— сокращение длительности производственного цикла;

— соблюдение ритмичности работы;

— улучшение качества выпускаемой продукции.

3. В сфере обращения:

— обеспечение предприятия сырьем и материалами;

— организация маркетинговых исследований;

— сокращение дебиторской и кредиторской задолженности;

— ускорение реализации продукции;

— совершенствование способов расчета за продукцию.

2. Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

3. Основой рационального использования оборотных средств принято считать их нормирование – определение минимально необходимой, но достаточной для бесперебойного процесса производства величины.

4. Критерием эффективности использования оборотных средств будет их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они могут быть использованы.

5. Управление использованием оборотных средств предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.