Что такое «зеленые» облигации и стоит ли в них инвестировать прямо сейчас?

Друзья. всем доброго дня!

Недавно писал обзорную статью для журнала Давыдов.индекс про так называемые «зеленые облигации».

Хотел бы поделиться со своими Коллегами по цеху мнением на их счет — под каким соусом лучше подавать и стоит ли их набирать в портфель прямо здесь и сейчас:

В современном биржевом мире взор крупного инвестора обычно прикован к наиболее ликвидным финансовым инструментам — это акции и облигации ведущих компаний страны, так называемые «акции первого эшелона» или «голубые фишки». Такой подход считается консервативным, поскольку эмитенты данных ценных бумаг, как правило, крепко стоят на ногах и зачастую готовы делить дивидендной выручкой со своей операционной прибыли. Однако в последнее время появляется все большее количество инвесторов и фондов, целью которых является не только заработок денег, но и желание сделать мир вокруг себя немного лучше и зеленее.

В их поле зрение попадают компании, занимающиеся развитием и продвижением проектов по улучшению экологии страны и ее внутренних экосистем. Такие компании сами заинтересованы привлечением инвестиций под свои проекты и для реализации поставленных целей они начинают выпускать «Зеленые» облигации (green bonds) — это облигации, выпущенные для финансирования «зеленых», или экологических проектов.

Да, такие тенденции появились не здесь и не сейчас — первые «зеленые» бонды были выпущены в далеком 2007 году Европейским инвестиционным банком (ЕИБ), но в России о «зеленых» облигациях активно заговорили лишь пару лет назад. Под данную отрасль была выделена специальная секция Московской Биржи — Сектор устойчивого развития. Перед тем, как пройти листинг и быть включенным в указанную секцию, облигации компаний должны полностью соответствовать принципам International Capital Market Association (ICMA), а также стандарту для «зеленых» облигаций международной некоммерческой организации Climate Bonds Initiative (CBI).

Помимо этого проводится независимая экспертная оценка специальными верификаторами-экспертами на предмет соответствия всем предписанным нормам и положениям. Ценз для включения в реестр предъявляется довольно строгий, и получить его просто так, для галочки, практически невозможно. Поэтому компаниям, стремящимся войти в Сектор устойчиво развития, предстоит пройти немалый путь — от переформатирования текущих механизмов производства до активного участия в социально значимых программах по улучшению экологического уровня страны.

Какие же перспективы развития экологических проектов в России? На фоне общемировой борьбы за «зеленое» будущее нашей планеты перспективы развития данного сектора весьма хорошие. Крупные промышленные компании страны начинают испытывать все большую необходимость в экологичности производства, чтобы соответствовать международным нормам и не потерять конкурентное преимущество перед зарубежными коллегами. Помимо самих компаний, данная программа развития будет интересна и банка, как возможность привлечения финансирования под «зеленые» бонды, а это дополнительный источник рефинансирование банковских кредитов. Основные препятствия, с которыми могут столкнуться экологические проекты — это непосредственно деньги. Ведь для переоборудование производства требуются немалые вливания капиталов и задействование производственных мощностей. Встает вопрос — «стоит ли овчинка выделки»? Будем надеяться, что ответ будет положительным, поскольку, закрывая глаза на данную проблему сейчас, мы можем столкнуться с гораздо более серьезными проблемами экологического и техногенного характера в будущем. Давайте вместе сохраним нашу планету зеленой, как бы банально это ни звучало. А «зеленые» бонды будут в этом хорошим подспорьем.

Первоисточник (наш сайт):

Друзья, если несложно — забегите на минутку — прожать лайк под статьей.

Зеленым облигациям — зеленый свет

В последнее десятилетие все чаще стал звучать термин «ESG-инвестирование», который на западе уже давно известен любому профессионалу инвестиционной отрасли. На российском рынке так называемое «устойчивое инвестирование» все еще представляет собой некий «деликатес», сущность которого вызывает пока много вопросов. Однако тренд развивается, и таких инструментов с каждым годом будет становиться все больше, поэтому понимание сути ESG будет полезно как инвесторам, так и эмитентам.

Что такое ESG-инвестирование, и как этот сегмент развивается в России

ESG — аббревиатура перечня Environmental, Social and Governance. В вольном переводе это означает инвестиции в компании, которые озабочены не только максимизацией прибыли, но и развитием комфортной социальной и экологической окружающей среды для человечества. Актив оценивается не только по шкале доходности, но и по уровню влияния на экологию и общество. Причем речь идет не только о филантропии, но и о снижении определенной категории рисков, которая в современном обществе имеет вполне конкретное финансовое выражение.

Зеленые облигации в мировой практике

Одним из наиболее популярных ESG-инструментов являются зеленые облигации. Эмитенты таких облигаций привлекают средства на развитие экологических проектов. Это может быть внедрение чистых технологий в производство, проекты в области альтернативной (безуглеродной) энергетики, вторичная переработка сырья или другие инициативы, способствующие гармоничному сосуществованию природы и бизнеса.

Примеры проектов, под финансирование которых могут быть выпущены зеленые облигации:

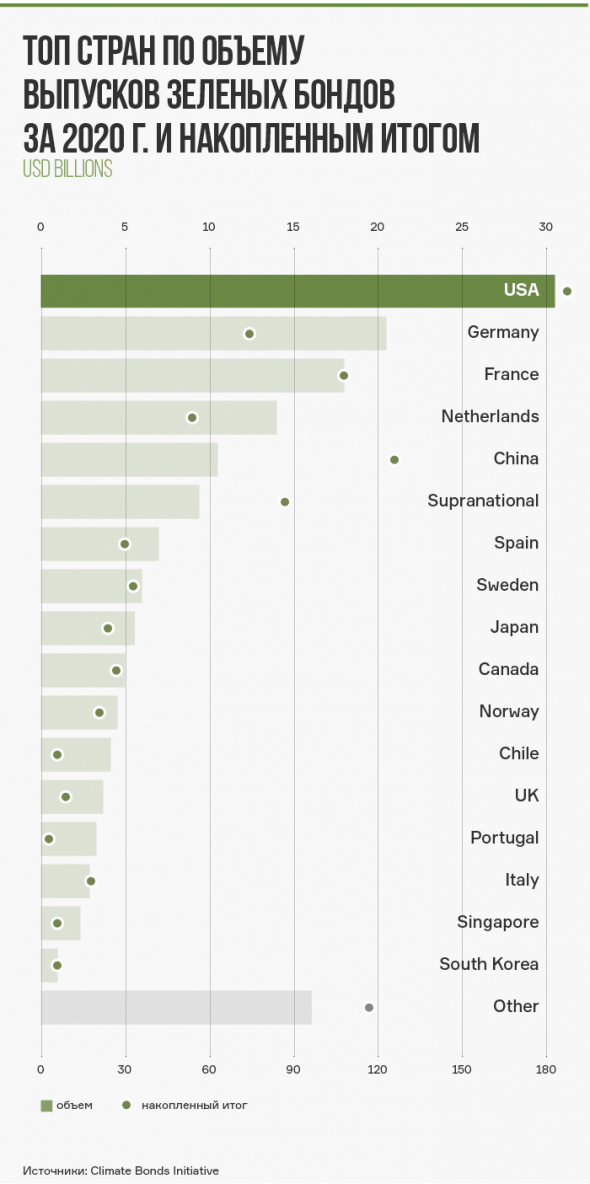

Наибольший объем выпусков приходится на США и Китай. Эти две страны стабильно занимают первые два места в рейтинге по количеству новых зеленых выпусков. В 2020 г. Китай немного сдал позиции и спустился на 5-е место, уступив Германии, Франции и Нидерландам.

Среди отраслей наибольшая доля выпусков зеленых облигаций традиционно приходится на энергетику, поскольку построение безуглеродной экономики стоит на экологической повестке во многих странах мира. Кроме того, экологическая польза от сокращения энергопотребления часто пересекается с экономическими выгодами для компании, что позволяет частично подвести под зеленые стандарты обычную программу модернизации производственных мощностей. На втором и третьем местах по объему зеленых выпусков строительный и транспортный сектора соответственно.

Критерии, по которым облигации могут быть отнесены к зеленым

Стандарты, которым должен соответствовать выпуск облигаций, чтобы называться «зеленым», разработаны международной организацией International Capital Market Association (ICMA). Эти стандарты называются Green Bond Principles (GBP). На сайте ICMA они доступны на 22 языках мира, включая русский.

GBP базируется на четырех столпах:

— Целевое использование средств. Поступления от размещения направляются исключительно на финансирование или рефинансирование новых или существующих зеленых проектов. Этот момент должен быть подробно описан в документации к выпуску облигаций.

— Процесс оценки и отбора проектов. Эмитент должен четко донести до инвесторов информацию о том, почему его проект признан зеленым, в том числе, какие процедуры верификации подтверждают это.

— Управление средствами. Поступления от размещения зеленых облигаций должны быть структурированы в отдельный пул, который будет управляться обособленно от остальных средств. Привлеченные средства должны быть использованы только на зеленые проекты.

— Регулярная отчетность. Эмитенту необходимо регулярно собирать и раскрывать необходимую информацию об использовании привлеченных средств. GBP приветствует высокий уровень прозрачности.

Подтверждением соответствия выпуска облигаций принципам GBP занимаются специально уполномоченные организации-верификаторы. Часто этот функционал берут на себя кредитные рейтинговые агентства. Дополнительные процедуры верификации в каждой стране могут устанавливать регулирующие органы и биржи.

Преимущества зеленых облигаций для эмитентов и инвесторов

Инвесторы поколений Y и Z (рожденные после 1985 г.) в развитых странах имеют счастье жить в сытые и мирные времена, что позволяет им задумываться не только о своих интересах и своего ближнего окружения, но и «о благоденствии во всем мире». Видя все экологические недостатки урбанизации, эти люди создают мощный социальный