Греки

Скорее всего, если спросить трейдера сколько греков в опционах он знает? — ответ скорее будет 4 или 5 (дельта, гамма, вега, тетта, ро)

В реальности их в 3 раза больше!

Греки первого порядка / Первая производная

Греки второго порядока / Вторая производная

7) Vanna ( DvegaDspot \ DdeltaDvol ) — показывает изменение дельты к изменению волатильности и изменение веги к изменению цены базового актива. Чем сильнее возрастает волатильность, тем дельта опциона в большей степени стремится к 0,5. Таким образом дельта опционов вне денег возрастает, а дельта опционов в деньгах уменьшается.

8) Vomma (Volga \ Vega Convexity \ Vega gamma \ dTau/dVol ) — изменение веги к изменению волатильности. С положительной vomma — позиция становится Long по веге когда IV возрастает, и short по веге когда IV падает.

9) Charm (delta decay) — показывает изменение дельты в зависимости от времени. Часто используют для оценки дельта-захеджированной позиции которую оставляют на выходные.

10) DvegaDtime — показывает скорость изменения веги в зависимости от времени. Обычно показатель DvegaDtime *100 делят на кол-во дней в году — что бы уменьшить значение процентного изменения Vega до одного дня.

11) Vera — показывает скорость изменения Ро к волатильности. Vara может быть использована для оценки влияния волатильности на Ро-хеджирование.

Греки третьего порядока / Третья производная

12) Color (gamma decay / DgammaDtime) — показывает скорость изменения гаммы к изменению времени. Может быть полезным инструментов для отслеживания гамма захеджированной позиции.

13) Speed — показывает скорость изменения гаммы по отношению к изменению цены базового актива. Speed может быть полезен при контроле дельта-гамма нейтральной позиции

14) Ultima (DvommaDvol) — показывает чувствительность Vommы по отношению к изменению волатильности.

15) Zomma (DgammaDvol) — показывает скорость изменения гаммы по отношению к волатильности. Zomma может быть полезна при контроле чувствительности гамма-захеджированной позиции.

Статья в процессе улучшения

Нужны ли «греки» при опционной торговле?

С точки зрения скромного частного опционного трейдера что лучше? Использовать «греки» для управления своими позициями, или лучше забыть про них, и просто открывать сделку и закрывать ее, когда она достигла желаемого результата, или когда позиция достигла запланированных убытков?

Ответ тут очень прост. И два варианта – правильные.

Вначале рассмотрим этот вопрос с точки зрения: продавцы против покупателей.

Покупатели опционов видят свое преимущество в заранее ограниченном риске и большой потенциальной прибыли.

Продавцы опционов считают, что их преимущество в высокой вероятности истечения «без денег» проданных ими опционов.

Теперь посмотрим на это с другой точки зрения: трейдеры, управляющие своими позициями, с использованием «греков» против трейдеров, торгующих на основе некоторых правил (например, покупаем тогда-то, закрываем если цена опциона упала в 2 раза или выросла в 2 раза).

Правила – это здорово. Но все, что основано на правилах – это все связано с защитой. Такие торговые системы предохраняют нас от возникновения больших проблем. Проблема в том, что иногда нужно быть чуть быстрее с решением возникшей задачи. Быстрее реагировать на текущую ситуацию.

И вот здесь появляются «греки».

Понимание что такое «греки», и умение интерпретировать их, позволяет трейдеру увидеть какие риски есть у его позиции (или всего портфеля), где эти риски локализованы. И это знание помогает трейдеру изменить свою позицию (портфель) таким образом, чтобы уменьшить или полностью избавиться от этих рисков.

Корректировать или не корректировать?

Существует мнение, что корректировки это глупость, потому что трейдер просто закрывает одну убыточную позицию, оставляя место для другой. Было бы лучше, если бы он просто закрыл первую сделку и начал бы с чистого листа.

Для большинства частных опционных трейдеров это правильный ответ. Почему? Потому что такой мелкий трейдер натворит столько дел стараясь подкорректировать позицию, плюс потратит дополнительно денег. Поэтому лучше ему просто закрыть убыточную позицию.

Но для тех, кто хочет поднять свой опционный бизнес на новый уровень, понимание того, как и когда корректировать позиции просто необходимо. Объединяя анализ «греков» и различные техники корректировки позиций, мы начинаем лучше видеть риски, лучше ими управлять. Наша стратегия перестает быть защитной и становится профилактической, мы видим, где находятся наши риски, и изменяем нашу позицию соответствующим образом. Как говорится, болезнь дешевле предотвратить, чем лечить.

Опционной торговле невозможно научиться за неделю. Для этого нужны время и усилия. Однажды наступит день, когда Вы проснетесь с мыслю, что наконец-то, Вы всему научились. Все, Вы – мастер. И рынок Вас обязательно накажет. Всегда будет что-то, чему еще необходимо научиться. У Вас всегда будет много убыточных сделок. Всегда будут риски, от которых Вы будете не защищены.

Что нам остается? Учиться и расти, применять новые техники когда нужно, но не забывать про старые 🙂

Понимание как использовать «греки» и когда корректировать позицию – очень хорошее качество для опционного трейдера.

“Греки”.

Содержание:

Стоимость опциона определяется многими факторами, такими как цена исполнения, время до погашения и подразумеваемая волатильность, процентные ставки, и дивиденды (в случае опционов на акции и индексы). Риск для каждого, кто покупает или продает опционы, заключается в том, что стоимость опциона изменяется. Его стоимость может измениться, если изменится любой из факторов, определяющих его стоимость. Благодаря математическим моделям оценки стоимости опционов, возможно вычислить влияние изменения любого из этих факторов. Для каждого фактора существует связанный с ним параметр риска. Общее название этих параметров – «Греки». С их помощью мы можем спрогнозировать, как изменится наш опционный портфель (позиция) при изменении подразумеваемой волатильности, цены БА или времени до погашения. Однако, при использовании «греков» существует дополнительная проблема – «греки» тоже изменяются. Они тоже изменяются в результате изменения факторов, определяющих стоимость опциона. Поэтому нам также нужно знать как «греки» изменяются при перемене обстоятельств.

Дельта.

Дельта показывает, как изменится стоимость опциона при изменении цены БА.

Дельта = (Изменение стоимости опциона)/(Изменение стоимости БА)

Обычно дельта выражается в виде процента или дроби. То есть, можно сказать, что дельта опциона равна 0,5 или 50%. Это значит, стоимость опциона изменится на половину изменения в цене БА. Если цена БА вырастет на 100 единиц, то стоимость опциона увеличится на 50. Отрицательная дельта означает, что при росте цены БА, стоимость опциона уменьшится.

Кроме основного определения дельты, существуют еще три варианта интерпретации ее значения:

Значения дельты различных опционов.

Дельта опционов колл положительная, а опционов пут – отрицательная. Это должно быть понятно, если вспомнить основное определение дельты. Если цена базового актива падает, то это однозначно уменьшает стоимость опциона колл, и увеличивает стоимость опциона пут.

Абсолютное значение дельты опционов «в деньгах» больше 50%. Дельта опционов «глубоко в деньгах» стремится к 100%, означая, что их стоимость изменяется один-в-один с ценой БА, и что вероятность оказаться в деньгах у этих опционов 100%.

Абсолютное значение дельты опционов «около денег» равно 50%.

Абсолютное значение дельты опционов «без денег» ниже 50%. Дельта опционов «далеко без денег» стремится к 0, отражая тот факт, что вероятность этих опционов оказаться в деньгах очень и очень не велика.

Абсолютное значение дельты опционов «без денег» обычно выше для опционов с большим сроком до погашения (при равенстве всех остальных параметров). Это должно быть интуитивно понятно, потому что опцион «без денег» с большим сроком до погашения имеет больше шансов оказаться в деньгах, чем опцион с таким же страйком, но меньшим сроком до погашения.

Сумма дельты опциона колл и абсолютного значения дельты опциона пут с одинаковыми страйками равна 100%.

Дельта опционной стратегии.

Дельта опционной стратегии (комбинации различных опционов) – сумма дельт всех входящих в позицию опционов.

А, например, дельта стрэнгла или стрэддла может быть равна 0, потому что коллы и путы продаются или покупаются вместе, и их дельты могут полностью или почти полностью аннулировать друг друга.

Факторы, влияющие на дельту.

Вега.

Вега показывает, как изменится стоимость опциона при изменении подразумеваемой волатильности.

Вега = (Изменение стоимости опциона)/(Изменение подразумеваемой волатильности)

Подразумеваемая волатильность – один из ключевых факторов, определяющих стоимость опциона, поэтому очень важно понять, как ее изменение влияет на стоимость опционной позиции (опционного портфеля). Любое увеличение подразумеваемой волатильности увеличивает стоимость опциона, независимо колл это или пут.

Значения веги различных опционов.

Если посмотреть на рис.1, то можно увидеть, что веги опциона колл и опциона пут с одинаковым страйком одинаковы. Вега опционов «около денег» имеет наибольшее значение. А чем больше опцион становится «без денег», тем меньшим становится значение веги. И этому есть не только математическое объяснение, но и интуитивное. Вспомним, что вега – это изменение стоимости опциона при изменении подразумеваемой волатильности, и зададим себе вопрос: Стоимость каких опционов изменится в большей степени при изменении подразумеваемой волатильности? Изменение в подразумеваемой волатильности означает, что оценка ожидаемой волатильности цена базового актива на период до погашения опциона изменилась. И это будет иметь наибольшее влияние на опционы «около денег». Чтобы понять это, давайте сравним опцион «около денег» и опцион «далеко без денег». Увеличение подразумеваемой волатильности на 1% не окажет существенного влияния на опцион «глубоко без денег», он как был «глубоко без денег», так таким и останется. В тоже время опцион «около денег» балансирует на грани: быть ему «в деньгах» или «без денег». 1%-е увеличение подразумеваемой волатильности определенно увеличит его стоимость, так как он очень чувствителен к изменениям подразумеваемой волатильности. Другими словами, опцион «около денег» имеет более высокую вегу по сравнению с опционом «глубоко без денег». В рамках одной опционной серии ни один опцион не имеет большую вегу, чем опцион «около денег». И это можно увидеть на рис.1.

Рисунок 1. «Греки» опционов колл и пут.

Рисунок 1. «Греки» опционов колл и пут.

Вега также увеличивается по мере увеличения срока до погашения. Если сравнить два опциона с одинаковым характеристиками, и единственным отличием в сроке до погашения, то можно увидеть, что вега опциона с большим сроком до погашения больше веги опциона с меньшим сроком до погашения. Смотри рис.2.

Попробуем опять интуитивно понять, почему это так. Рассмотрим два опциона «глубоко без денег». Один опцион имеет срок погашения 1 минута, а второй – 1 год. Стоимость одноминутного опциона не изменится сильно в результате незначительного изменения подразумеваемой волатильности. Вероятность того, что это изменение сильно увеличит или уменьшит шансы этого опциона оказаться «в деньгах» очень мала, поэтому его стоимость почти не изменится. Или, одноминутный опцион обладает маленькой вегой, потому что изменение его стоимости в результате изменения подразумеваемой волатильности незначительно.

В тоже время стоимость годового опциона может измениться значительно, у изменения подразумеваемой волатильности есть много времени чтобы оказать эффект на стоимость опциона. Другими словами, у этого опциона вега больше.

Вега опционной стратегии.

Чтобы определить суммарную вегу опционной стратегии, складываем веги всех длинных опционов, и вычитаем веги всех коротких. Например, вега вертикального «бычьего» колл-спреда: вега опциона колл с более низким страйком (купленного) минус вега опциона колл с более высоким страйком (проданного).

Но нужно помнить, что это полностью обосновано, если подразумеваемая волатильность каждого опциона изменяется одинаково. То есть, суммирование значений веги двух опционов колл имеет смысл, если эти опционы выписаны на один базовый актив, имеют одинаковую дату до погашения, и их страйки расположены не далеко друг от друга. А если опционы выписаны на разные базовые активы, или имеют различные сроки до погашения, то суммирование их вег имеет смысл, если подразумеваемые волатильности этих опционов изменяются, как минимум, почти идентично.

Факторы, влияющие на вегу.

Вега – это не фиксированная величина. Она изменяется при изменении ситуации.

Время: вега всех опционов уменьшается с приближением даты экспирации.

Подразумеваемая волатильность: на вегу влияют изменения в подразумеваемой волатильности.

Изменение цены базового актива: вега опциона (а соответственно и опционной стратегии) изменяется с изменением цены базового актива. Чем ближе опцион становится «около денег», тем выше становится его вега.

Вега – это один из основных рисков при опционной торговле. Подразумеваемая волатильность постоянно изменяется, а так как это один из основных факторов, определяющих стоимость опционов, то ее воздействие на стоимость опционного портфеля необходимо понимать.

Гамма.

Гамма показывает, как изменится значение дельты при изменении цены базового актива.

Гамма = (Изменение дельты)/(Изменение цены БА)

Обычно гамму выражают через изменение дельты на 1 пункт изменения цены БА. Например, если дельта опциона равна 0,5, а гамма равна 0,1, то при увеличении цены БА на 1 пункт дельта опциона изменится до 0,6. А при уменьшении цены БА на 1 пункт дельта опциона станет равна 0,4.

Гаммы всех опционов на один БА суммируются без ограничений. В то время как веги опционов можно суммировать, если есть уверенность в идентичном (или почти идентичном) изменении их подразумеваемых волатильностей, гаммы можно суммировать без оглядки на это. Это связано с тем, что гамма связана с изменением цены БА, а не с изменением подразумеваемой волатильности. А изменение цены БА одинаково для всех опционов, привязанных к этому БА.

Значения гаммы различных опционов.

Гамма имеет наибольшее значение «около денег». Чем больше опцион становится «без денег» или «в деньгах», тем меньшей становится его гамма. И этому тоже есть интуитивное объяснение. Вопрос: При изменении цены БА дельта какого опциона изменится в большей степени? Снова рассмотрим два опциона: «глубоко без денег» и «около денег». У опциона «глубоко без денег» абсолютное значение дельты минимально, так как дельта – это вероятность того что опцион окажется в деньгах. Если цена БА изменится на 1 пункт, окажет ли это сильное влияние на дельту этого опциона? Конечно, нет. Этот опцион «глубоко без денег», и цена БА должна измениться очень значительно, чтобы существенно увеличить вероятность оказаться в деньгах. А у опциона «около денег» при изменении цены БА на 1 пункт дельта определенно изменится. Этот опцион при небольшом движении цены БА может стать либо «в деньгах» либо «без денег», поэтому его дельта очень чувствительна к изменениям цены БА. То есть, гамма опциона «около денег» больше, чем гамма опциона «без денег».

Гамма увеличивается при приближении экспирации. То есть, если опционы различаются только сроками погашения, то у опциона с большим сроком гамма будет меньше, чем у опциона с более коротким сроком. Опять рассмотрим два опциона «около денег»: с погашением через 1 минуту и 1 год. Даже при незначительном изменении цены БА дельта одноминутного опциона может измениться либо до 0, либо до 1, потому что вероятность оказаться в деньгах у такого опциона очень чувствительна к изменениям в цене БА. Другими словами, гамма этого опциона очень высока. В случае одногодичного опциона незначительное изменение цены БА вряд ли приведет к изменению его дельты. В «одногодовой» перспективе такое изменение в цене БА очень незначительно изменит вероятность оказаться «в деньгах» или «без денег». То есть, гамма этого опциона мала.

Гамма опционной стратегии.

Чтобы определить суммарную гамму опционной стратегии, складываем гаммы всех длинных опционов, и вычитаем гаммы всех коротких. Однако нужно помнить, что гамма опционной стратегии изменяется по мере изменения цены БА.

Факторы, влияющие на гамму.

В каком-то смысле гамма-риск менее значим, чем, например, вега-риск. Можно оценить вегу позиции и сделать точный расчет о размерах риска, не оглядываясь на другие «греки». В случае гамма-риска это сделать труднее. Частично потому, что мы можем конкретно увидеть потери от гаммы, если мы продаем опционы (т.е. продаем гамму). Мы не можем потерять деньги, если у нас длинная гамма, а в случае веги мы можем потерять деньги в обоих случаях. Это является прямым результатом того, как гамма себя проявляет и влияет на наш опционный портфель.

Тета.

Тета показывает, как изменится стоимость опциона при изменении времени до погашения.

Тета = (Изменение стоимости опциона)/(Изменение времени до погашения)

Время до экспирации – один из ключевых факторов, определяющих стоимость опциона. Поэтому очень важно понимать, как оно влияет на стоимость опционной позиции (портфеля).

Уменьшение времени до экспирации уменьшает стоимость любого опциона.

Тета обычно выражается в пунктах снижения стоимости опциона за день в отсутствие иных изменений на рынке. Опцион с тетой 0,05 теряет ежедневно 0,05 своей стоимости, если при этом не происходит никаких других изменений в рыночных условиях. Если сегодня этот опцион стоит 2,75, то завтра он будет стоить 2,70, а послезавтра – 2,65.

Теты опционов можно складывать без ограничений. Это возможно, так как тета представляет собой количество рублей (долларов, и т.п.) на которые уменьшается наша опционная позиция (портфель) каждый день, и это не зависит на какой базовый актив выписан опцион.

Суммарная тета позиции – сумма всех тет индивидуальных опционов.

Значения теты различных опционов.

Опционы «около денег» обладают наибольшей тетой, по мере того как страйк все дальше и дальше уходит от «около денег» тета опционов уменьшается. Попробуем понять это интуитивно. На какие опционы уменьшение времени до экспирации оказывает наибольшее влияние? Уменьшение времени до погашения означает, что вероятность оказаться «в деньгах» для опциона уменьшается. Как и ранее, рассмотрим два опциона: «глубоко без денег» и «около денег». Как уменьшение времени до погашения на один день повлияет на опцион «глубоко без денег»? Ответ: почти никак. Вероятность этого опциона оказаться «в деньгах» почти не изменилась. А опцион «около денег» балансирует на грани: быть «в деньгах» или «без денег», поэтому он очень чувствителен к изменению времени до погашения. Другими словами, тета опциона «около денег» выше, чем тета опциона «глубоко без денег».

Тета опциона с большим сроком до погашения меньше, чем тета опциона с тем же страйком, но более коротким сроком до погашения.

Тета опционной стратегии.

Чтобы определить тету опционной стратегии, нужно сложить значения теты всех опционов, составляющих эту позицию. Однако нужно помнить, тета опционной стратегии не постоянна. В частности, опционный трейдер должен знать, как изменится тета позиции по мере изменения цены БА.

Факторы, влияющие на тету.

Тета-риск сам по себе менее значим, чем вега-риск. Так как не возможно в полной мере оценить тета-риск без соответствующего гама-риска. Общепринято рассматривать тету как стоимость длинной позиции (соответственно длинной гаммы), и как выгоду короткой позиции (короткой гаммы), потому что собираемый нами временной распад – это доход, а связанная с этим короткая гамма может быть источником потерь (издержками).

Имеет смысл оценивать тету по всему портфелю.

Об операциях с «греками» опционов с различными сроками до истечения.

Основное правило при операциях с «греками» опционов с различными сроками до истечения следующее: когда базовые риски изменяются более-менее одинаково для различных опционных серий, сложение или вычитание «греков» имеет практический смысл. Например, дельты двух опционов с различными сроками до погашения, выписанных на один БА, можно складывать вместе, чтобы найти суммарный дельта-риск. Это имеет смысл, потому что для этих опционов базовый риск один (у них один и тот же БА), и когда цена на этот БА изменяется, она влияет на оба опциона, через их дельты, сопоставимым образом. А когда базовые риски не изменяются одинаково, сложение и вычитание греков не имеет практического смысла. Например, сложение вег опционов с различными сроками до погашения имеет смысл, если подразумеваемые волатильности (базовый риск в этом случае) изменяются идентично. Такие изменения могут случаться, но это, скорее, исключение, чем норма. Более распространенный вариант – это когда подразумеваемая волатильность опционов с более близким сроком до погашения выше, чем у опционов с дальним сроком до погашения. Это значит, что 1000 рублей вега-риска у более близких к погашению опционов нельзя точно сравнить с 1000 рублей вега-риска более дальних опционов, и поэтому их сложение или вычитание не очень полезная риск-метрика.

Дельту и гамму можно складывать без особых опасений, потому что БА один и тот же. Складывая веги нужно рассматривать каждый случай отдельно. Тета тоже складывается, так как время изменяется для всех опционов одинаково. Процентный риск (ро) и дивидендный риск обычно нет, так как эти факторы риска обладают своей собственной временной структурой.

Блог компании EXANTE | Греки на доске опционов EXANTE

Что такое греки опционов и как они отличаются в разных торговых терминалах

Вы используете греки при оценке опционов? А знаете ли вы, что даже малейшие особенности методики расчета греков могут кардинально повлиять на вашу торговую стратегию? В этой статье мы расскажем, зачем нужны греки, кто и как их рассчитывает, и насколько удобно ими пользоваться в разных торговых терминалах.

Опцион – один из самых рисковых и азартных финансовых инструментов. На нём, теоретически, можно быстро получить большие прибыли. Размер потенциального проигрыша заранее известен – это цена, за которую вы покупаете опцион (премия опциона). Размер же потенциального выигрыша не ограничен. Эта асимметрия привлекает к опционам многих новичков, но без опыта и знаний они обычно больше проигрывают, чем выигрывают. Для них опционы работают как лотерея: ведь там тоже проигрыш известен и невелик, а выигрыш может быть гораздо больше. Но вероятность проиграть – непропорционально больше, чем вероятность выиграть. Игроки в лотерею в среднем больше проигрывают, чем выигрывают.

Отличие опциона от лотереи состоит в том, что при торговле им есть место не только случайности, но и экономическому расчёту. Есть математические методы анализа рыночных данных, позволяющие профессионалам больше выигрывать, чем проигрывать. Эти методы сложны, но сегодня часть вычислений делается за трейдера компьютерными программами.

Примеры опционных коэффициентов, которые требуют сложных вычислений, но в современных программах даются в готовом виде — это так называемые греческие коэффициенты, или просто греки. Их знание позволяет трейдеру гораздо легче оценивать шансы на выигрыш. Проблема, однако, в том, что не все торговые терминалы считают греки одинаково. И вопрос о том, каким методом их вычислять, касается не только математики, но и самого фундамента экономической мысли, самой философии экономики. Это тот особый случай, когда философия имеет самое прямое отношение к практике: от неё зависит выигрыш трейдера.

Торговый терминал EXANTE – относительно молодая программа, но она «стоит на плечах гигантов» и учитывает ошибки более старых и известных программ. В ней реализован нестандартный и изящный подход к вычислению греков, «разрубающий» ряд упомянутых неоднозначностей как «гордиев узел». Но прежде, чем сравнивать разные терминалы, расскажем о самих греках и о том, зачем они нужны в трейдинге.

1. Что такое греки опционов и зачем они нужны

Греческие коэффициенты, или просто греки (Greeks) – это дифференциальные величины, которые показывают, как цена опциона зависит от других рыночных параметров — от цены базового актива, его волатильности и т. д. Выделяют греческие коэффициенты первого, второго и третьего порядков.

Наиболее важны греки первого порядка: Дельта (Δ), Вега (ν), Тэта (ϴ), Лямбда (λ), Ро (ρ), Фи (φ). Они вычисляются непосредственно из рыночных данных (с помощью выбранной математической модели опционов, например, модели Блэка-Шоулза). Греческими они называются по понятным причинам: большинство из них названы в честь греческих букв. Исключение составляет Вега. По странным причинам это «грекоподобное» название используется в сочетании с совсем другим греческим символом Ню (ν), а раньше этот коэффициент вовсе называли Каппа. Греки второго порядка вычисляются на основе греков первого порядка, греки третьего порядка – на основе греков второго, и т. д. Самый известный грек второго порядка: Гамма (Γ).

В торговом терминале EXANTE вычисляются четыре грека: Дельта (Δ), Вега (ν), Тэта (ϴ) и Гамма (Γ). Подробнее всего мы расскажем о коэффициенте Дельта, который считается самым важным в трейдинге.

1.1 Дельта

Дельта (Delta, Δ) – это производная цены опциона по рыночной цене базового актива.

Цена опционов меняется по мере изменения цены базового актива. Например, если мы торгуем опционами на нефть, то рост цены нефти на несколько процентов может изменить цену опционов на неё в разы (какие-то сильно подорожают, какие-то обесценятся). Дельта – это сумма, на которую меняется цена опциона при изменении цены базового актива на единицу.

Дельту не стоит путать с производной цены опциона по страйку. Эти величины близки, но не тождественны. И если производную цены опциона по страйку легко вычислить по перепаду цен на опционы с близкими страйками, то Дельта вычисляется гораздо сложнее. Иногда Дельту также называют вероятностью, что опцион будет исполнен в деньгах. Но это вероятность очень идеализированная, вычисленная в предположении чисто случайных колебаний цен и других допущений. Если на основе Дельты напрямую вычислять вероятности исполнения ваших опционов, то есть серьёзная опасность проиграть из-за неучёта других факторов (например, политических изменений, которые нетрудно узнать из новостей, но которые не вклчаются в математические модели).

Как бы то ни было, Дельта полезна трейдеру, как минимум, в двух вопросах.

Правда, цена опциона зависит не только от цены базового актива, но и просто от времени. Она снижается по мере приближения даты погашения, и этот процесс отражает другой греческий коэффициент – Тэта.

1.2. Тэта

Тэта (Theta, ϴ) – это скорость изменения цены опциона по мере приближения даты его погашения при прочих равных условиях.

Как мы уже сказали, цена опциона испытывает колебания вслед за колебаниями цены базового актива. Но если цена базового актива постоянна, то цена опциона склонна снижаться. Это называется временным распадом опциона, и именно его скорость отражает Тэта. Самые высокие значения Тэта приобретает непосредственно перед погашением, когда опцион лавинообразно теряет ценность.

Знание Тэты, как и знание Дельты, полезно для оценки вероятности выгодной перепродажи опциона до погашения. Если Тэта невелика, то негативным трендом можно пренебречь, и весьма вероятно, что колебания цен однажды приведут к подорожанию опциона. Конкретную выгоду можно вычислить на основе Дельты. Но если Тэта велика, то быстрый распад опциона радикально снизит вероятность его выгодной перепродажи.

Посмотрим, как на практике могут соотноситься динамика базового актива и цены опциона. Выберем в качестве базового актива фондовый индекс S&P 500 и проанализируем колл-опцион на него со страйком 2140 и датой погашения 15 июля 2016 года.

График индекса S&P 500

График цены колл-опциона на индекс S&P 500 со страйком 2140 и погашением 15 июля

Колебания цены опциона примерно соответствуют колебаниям индекса, но цена опциона гораздо волатильнее (глубина колебаний определяется Дельтой) и имеет негативный тренд, которого нет у индекса (его величина определяется Тэтой).

1.3. Вега

Вега (Vega, ν) – это скорость изменения цены опциона при изменении волатильности базового актива.

Это ещё один грек первого порядка. Вега всегда положительна, так как рост волатильности повышает вероятность выгодной перепродажи опциона. Если Вега в терминале EXANTE равна единице, это значит, что при увеличении волатильности на 1 процентный пункт опцион дорожает на 1 ценовой пункт. По мере приближения даты погашения Вега падает.

1.4. Гамма

Гамма (Gamma, Γ) – это производная коэффициента Дельта по цене базового актива.

Гамма – это грек второго порядка, так как для его вычисления необходимо знание грека первого порядка (Дельты). Если Дельта по модулю близка к нулю или единице, то Гамма близка к нулю. Максимальной Гамма бывает в точке наиболее резкого изменения Дельты и говорит о максимальном риске и неопределённости. Для колл и пут опционов Гамма примерно одинакова, потому в EXANTE отображается в общей колонке.

2. Греки в терминале EXANTE. Пример простейшего рыночного анализа на их основе

Посмотрим, как можно работать с греками в терминале EXANTE. Выберем опцион на индекс S&P 500, тикер SPX. Введём SPX в поле поиска в окне Instruments и на появившемся индексе («Stocks & ETFs > INDEX > SPX») в контекстном меню выберем «Option Board».

Контекстное меню, с помощью которого в окне инструментов торгового терминала EXANTE можно перейти от выбранного актива к таблице доступных опционов на него

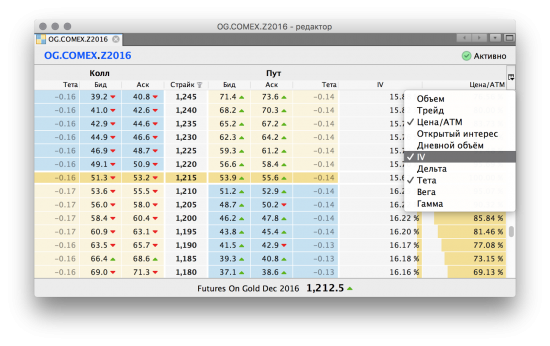

Откроется следующая доска опционов.

Опционы на индекс S&P 500 на доске опционов EXANTE

Это опционы на S&P 500 с самой близкой датой погашения. Скриншот снят 20 июня, поэтому самая близкая дата оказалась 15 июля. При желании, эту дату можно изменить, щёлкнув вверху окна на надпись 15N2016 и выбрав вариант из списка. Но мы этого делать пока не будем.

Этот скриншот не очень информативен, так как на нём нет греков. Их можно добавить в таблицу через меню в правой верхней кнопке доски опционов.

Меню выбора колонок на доске опционов EXANTE

Мы выбрали галочками параметры Delta и Theta и убрали Size.

Доска опционов EXANTE с добавленными колонками греческих коэффициентов (опционы на индекс S&P 500)

Какую информацию дают нам Дельта и Тэта?

Самое простое, что можно понять на основе Дельты – это настроения на рынке. Например, для колл-опционов со страйком 1900, Δ = 0.90. Это значит, что большинство трейдеров не верят, что за оставшееся время S&P 500 опустится так низко. А при страйке 2160, Δ = 0.07. Значит, трейдеры сильно сомневаются, что индекс окажется выше 2160 (на самом деле, к 15 июля S&P 500 всё же достиг этого значения). Основной ажиотаж наблюдается на промежуточных значениях Дельты: в районе страйка 2060. Здесь Δ = 0.54 и неопределённость особенно велика.

Но основной смысл греков — не оценивать вероятность выгодного погашения опциона, а оценивать изменения его цены до погашения. Заработать на опционе можно не только выгодно погасив его, но и выгодно перепродав до даты погашения. Оценим эту возможность на основе греков

Итак, оценить выгодность сделки на глазок не всегда возможно. При реальной торговле профессионалы предпочитают делать это строгими математическими методами. Но наши рассуждения не претендовали на строгость. Наша задача была лишь в том, чтобы показать, как знание греков помогает улучшить прогноз возможной прибыли (пусть в нём есть куча других неизвестных). Без знания греков трейдер был бы попросту слеп.

3. Расхождения греков в разных торговых терминалах

Против трейдера, вычисляющего свои шансы с помощью греков, работают сразу два фактора.

Греки — это всегда прогноз, и делается он идеализированно. Даже довольно сложные математические формулы неспособны учесть всех факторов (узко экономических, политических, форс-мажоров), влияющих на рынок. И если расчёты показывают, что ваш опцион выгоден — это не гарантирует получение выгоды на практике. Этот фактор можно назвать системной погрешностью, потому что избавиться от него невозможно.

Существуют разные подходы к вычислению греков, и в разных торговых терминалах греки могут сильно отличаться. И порой даже незначительная ошибка может перевернуть прогноз: невыгодный опцион покажется выгодным, и наоборот. Но на этот фактор трейдер может и должен влиять, выбирая брокера и терминал, которые считают греки наиболее корректным способом.

Посмотрим для примера, как расходятся оценки Дельты и Тэты в трёх терминалах: EXANTE (наш терминал), Interactive Brokers и Think or Swim (другие довольно популярные терминалы). Чтобы сравнение было репрезентативным, сравним результаты вычисления греков для трёх опционов с принципиально разными базовыми активами и временами погашения.

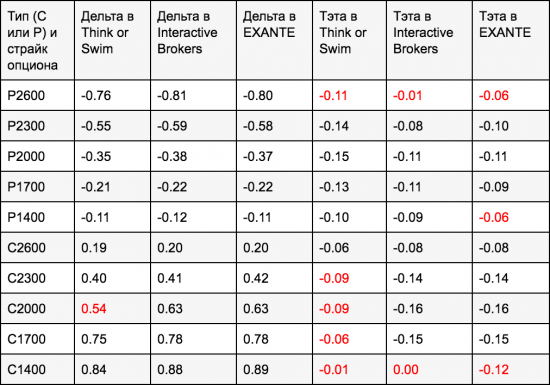

Начнём с опциона на индекс S&P 500 с датой погашения в декабре 2018 года. Именно на таких длинных горизонтах точность прогноза особенно важна. Посмотрим, как он выглядит в трёх терминалах.

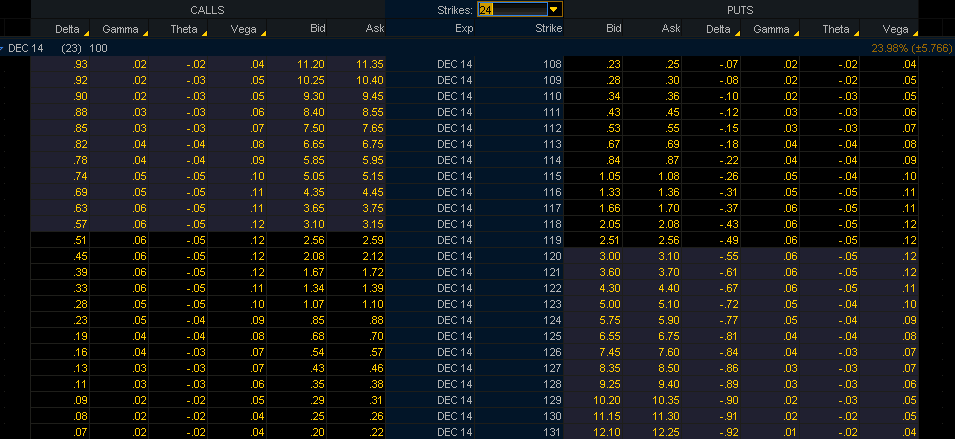

Опционы декабря 2018 года на индекс S&P 500 в торговом терминале Think or Swim. В названиях опционов буквой C обозначены колл-опционы, P — пут-опционы, а последние четыре цифры задают страйк. В графе Impl указана подразумеваемая волатильность индекса

Опционы декабря 2018 года на индекс S&P 500 в торговом терминале Interactive Brokers. Страйк указан в середине таблицы

Опционы декабря 2018 года на индекс S&P 500 в торговом терминале EXANTE. В графе IV указана подразумеваемая волатильность индекса

Все эти три скриншота были сняты в течение примерно минуты. Поскольку рыночная цена опционов меняется быстро, некоторые одинаковые Bid- и Ask-ячейки содержат немного разную информацию. Но греки со временем меняются очень медленно, и на всех скриншотах они, теоретически, должны быть одинаковы. Но так ли это? Приведём несколько примеров.

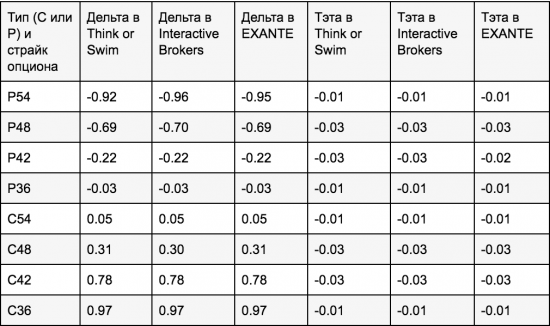

Обратимся теперь к совсем другим опционам: опционам на нефть с временем погашения в сентябре 2016 года.В таблице мы округлили все величины до двух значащих цифр, как это делается в терминале EXANTE. Красным цветом отмечены самые серьёзные отклонения (когда одно значение отличается от двух других более, чем в полтора раза). Дельта в EXANTE и Interactive Brokers почти одинакова. Сильнее отличается результат Think or Swim. И совсем плохо обстоит ситуация с вычислением Тэты. Почти везде результат Think or Swim отличается на десятки процентов, а то и в разы. Наконец, для двух крайних позиций – P2600 и C1400 – все три терминала дают несовместимые результаты.

Опционы на нефть сентября 2016 года в торговом терминале Think or Swim. В названиях опционов буквой C обозначены колл-опционы, P – пут-опционы, а последние четыре цифры задают страйк. В графе Impl указана подразумеваемая волатильность нефти

Опционы на нефть сентября 2016 года в торговом терминале Interactive Brokers. Страйк указан в середине таблицы

Опционы на нефть сентября 2016 года в торговом терминале EXANTE. В графе IV указана подразумеваемая волатильность нефти

Вновь сравним показатели в единой таблице.

Рассмотрим третий пример: опциона с таким же временем погашения (сентябрь 2016 года), но на совершенно другой, экзотический, базовый актив VIX – индекс волатильности индекса S&P 500. Это не нефть, не акция и не сумма цен акций. Это чисто математический объект, отражающий нестабильность цен на финансовых рынках. Чем выше показатели индекса VIX – тем более волатилен рынок. Например, сейчас (июль 2016 года) он равен 11, во время британского референдума Brexit (июнь 2016) поднимался до 28, а в конце 2008 года – приближался к 80. Опционы на индекс – это игра предсказаний, насколько волатилен будет в будущем рынок. На этот раз расхождения невелики: нигде ошибка не выходит за 30%. Может быть, это связано с близостью погашения опционов: всё уже довольно предсказуемо? Но это не совсем так.

Игра на VIX связана с неопределённостями второго порядка. Поскольку VIX отражает волатильность уже существующих активов, его собственная волатильность особенно велика. Например, очень маловероятно, что нефть за пару дней изменится в цене в 2-3 раза. А VIX во время Brexit примерно так и менялся. Следовательно, его значения плохо предсказуемы даже на месячных горизонтах. Как мы увидим ниже, это затрудняет и вычисление греков.

Опционы сентября 2016 года на индекс VIX в торговом терминале Think or Swim. В названиях опционов буквой C обозначены колл-опционы, P – пут-опционы, а последние четыре цифры задают страйк. В графе Impl указана подразумеваемая волатильность индекса

Опционы сентября 2016 года на индекс VIX в торговом терминале Interactive Brokers. Страйк указан в середине таблицы

Опционы сентября 2016 года на индекс VIX в торговом терминале EXANTE. В графе IV указана подразумеваемая волатильность индекса

На этот раз все значения довольно хорошо сходятся для Тэты и расхождения между ними находятся в рамках точности отображения данных EXANTE. Но с Дельтой ситуация обстоит хуже, чем для нефти и S&P 500. Кроме того, имеет смысл обратить внимание на ещё одну графу на досках опционов: графу подразумеваемой волатильности. Об этой величине мы подробнее поговорим в следующей части, а пока лишь отметим, что это предполагаемая участниками рынка будущая волатильность базового актива (в случае с VIX – волатильность волатильности рынка!), и эта величина крайне важна в алгоритмах расчётов греков. Ошибки в ней неизбежно приводят к ошибкам греков.

Нарисуем привычную таблицу, но не для Дельты и Тэты, а для Дельты и подразумеваемой волатильности индекса VIX. Для высших страйков пут-опционов в Think or Swim подразумеваемая волатильность не вычислена, а потому сравнение проводить некорректно. Оставим лишь ячейки с конкретными цифрами. Показатели Interactive Brokers и Exante близки по обоим параметрам, но Think or Swim для волатильности «показывает погоду». Как результат, Дельта для большинства страйков тоже заметно отличается от значений других двух терминалов (хотя и не столь радикально для коллов).

Здесь возможны два совета.