Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

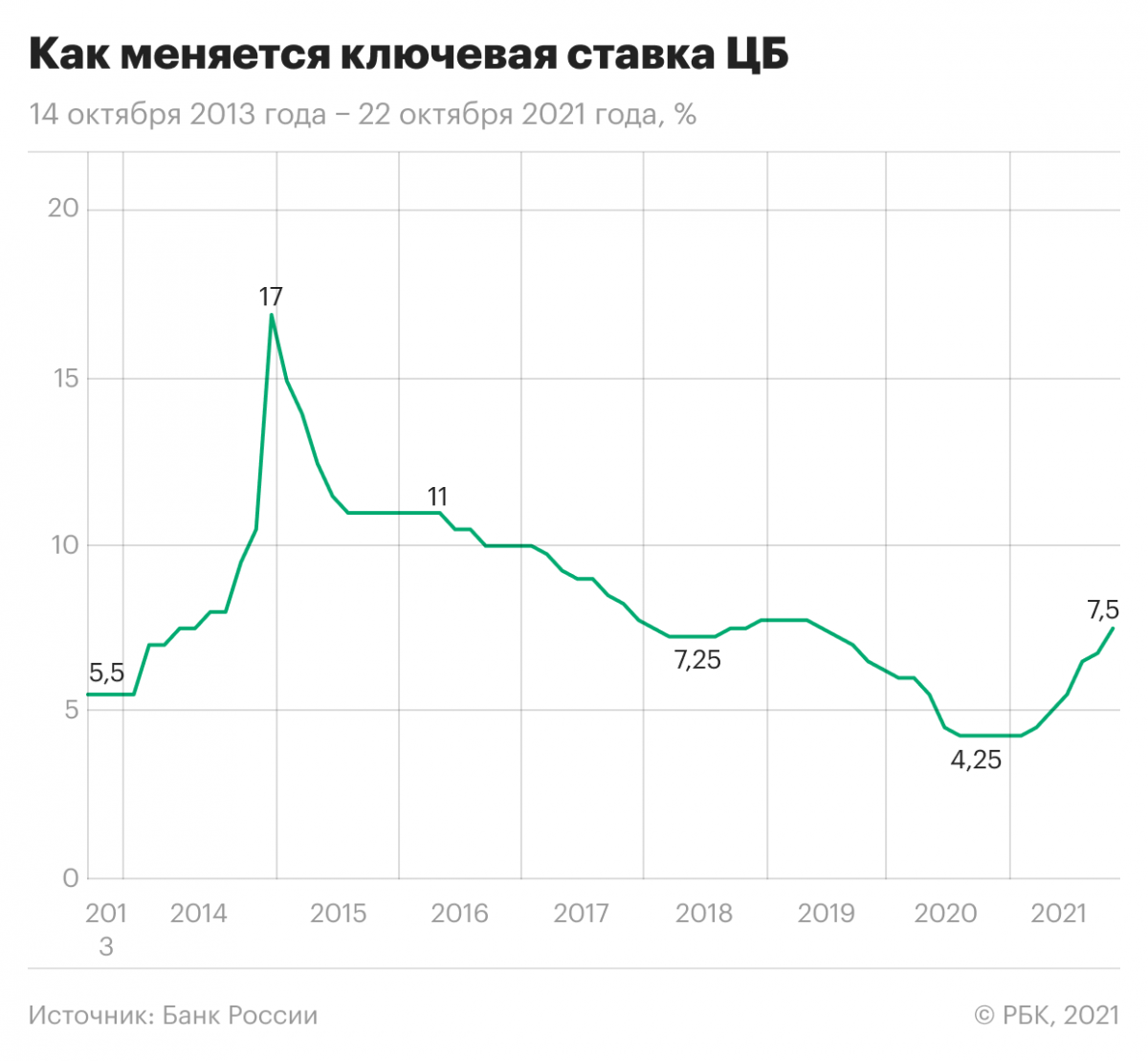

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Может ли государство забрать деньги с вкладов?

Недавно экономист, глава Счетной палаты РФ Алексей Кудрин заявил, что в скором времени кризис, вызванный пандемией, коснется и банков. И банки якобы нужно будет спасать, добавляя им капитал.

Далее Алексей Леонидович сообщил, что на счетах и вкладах физических лиц в российских банках лежат 30 трлн рублей. По его словам, часть этих средств государство может привлечь в рамках заимствований на внутреннем рынке. То есть забрать у населения вклады, если я все правильно понял.

Я хочу найти альтернативный способ хранения денег, чтобы избежать этого самого заимствования. Например, я могу перевести деньги из банка под матрац. Не очень прибыльно, но менее рискованно: точно не заберут.

Какие еще возможны варианты? Если я буду хранить накопления, например, в ценных бумагах на брокерском счете, поможет ли это?

Никто не собирается заимствовать деньги вкладчиков в пользу государства или банков, чтобы спасать экономику от кризиса. Алексей Кудрин имел в виду другое.

При этом идея хранить накопления не только на вкладах, но и в других инструментах очень правильная. Но не потому, что государство может забрать деньги, а потому, что у вкладов есть недостатки, главный из которых — невысокая доходность. Впрочем, идеальных инструментов нет.

Теперь подробнее о том, что сказал Кудрин и где еще можно хранить деньги.

Что на самом деле имел в виду Кудрин

В середине апреля телеканал РБК взял интервью у главы Счетной палаты Алексея Кудрина и обсудил ситуацию, вызванную коронавирусом. На сайте РБК позиция Кудрина описана так. Цитирую:

«Кудрин также напомнил о возможности использовать в рамках борьбы с кризисом 30 трлн рублей, которые лежат в российских банках на счетах и вкладах физических лиц. По словам главы Счетной палаты, часть этих средств может быть привлечена государством в рамках заимствований на внутреннем рынке».

Некоторые россияне из-за этого решили, что государство собирается забрать деньги со счетов и вкладов физлиц или превратить вклады в облигации. Но вот что Кудрин говорит о вкладах в банках в том же интервью дальше:

«Они, конечно, не просто так лежат. Они банками использованы в виде кредитов, которые выгодны экономике. Сейчас экономика не будет в таком объеме потреблять кредиты. Поэтому, я думаю, банки будут искать более надежные источники вложения денег под проценты. На период кризиса, я думаю, такой маневр очень оправдан».

Через два дня глава Счетной палаты прокомментировал все это в своем Твиттере:

Кудрин всего лишь предположил, что банки могут использовать деньги физлиц не для выдачи кредитов, а для покупки государственных облигаций.

Банки и так могут вкладывать свободные деньги в облигации, но выдавать кредиты выгоднее. Возможно, сейчас банки станут покупать больше облигаций, чем раньше, чтобы хотя бы частично компенсировать потерю дохода из-за снижения спроса предприятий на кредиты.

На мой взгляд, беспокойство сейчас обоснованно не больше, чем осенью 2018 года. Тогда многие боялись заморозки валютных вкладов или их конвертации в рубли, но за прошедшие полтора года с валютными вкладами ничего не случилось.

Не думаю, что в обозримом будущем с вкладами в российских банках произойдет что-то плохое. Я, например, не забираю свои деньги с вкладов, карт и счетов. Впрочем, там я держу только часть капитала — подушку безопасности и деньги на текущие расходы.

Как еще хранить деньги

Банковские депозиты и счета — это не единственный способ вложить деньги. Способов много, но идеальных нет: у всех есть плюсы и минусы.

Выбор активов и распределение денег между ними зависит от того, что вы в итоге хотите получить: какая доходность нужна, какие риски считаете важными и т. д.

Если хотите доходность побольше, можно обратить внимание на ценные бумаги. Облигации подойдут тем, кто готов вложить деньги на небольшой срок — до нескольких лет — или не хочет рисковать. Акции пригодятся тем, кто готов на риск ради потенциально высокой доходности и инвестирует надолго.

Часть портфеля можно вложить в акции, например через биржевые фонды, а часть — в облигации, причем как в отдельные бумаги, так и тоже через фонды. Чем больше времени в запасе и чем больший риск приемлем, тем выше может быть доля акций в портфеле.

Если инвестировать в ценные бумаги через ИИС, можно будет использовать налоговые вычеты. Это позволит возвращать НДФЛ, например удержанный вашим работодателем с зарплаты, или не платить НДФЛ с дохода от операций на счете.

Тема инвестиций очень обширна. Чтобы лучше в ней разобраться, советую пройти наш бесплатный курс «А как инвестировать». Так вы больше узнаете о свойствах разных ценных бумаг и о том, как правильно объединить их в портфель.

Раз вас беспокоит, что государство может забрать ваши активы, предупрежу: ценные бумаги у российского брокера защищены от этого ненамного лучше вкладов в российских банках.

Если всерьез опасаетесь изъятия денег, не стоит держать их все на вкладах и в ценных бумагах в России. Можно открыть вклады и брокерские счета за рубежом и держать часть капитала в другой стране.

Еще есть инструменты, не связанные с банками или брокерами. Они не так удобны и выгодны, зато вложенные в них деньги сложнее забрать.

Часть денег можно держать в виде наличных. Их покупательная способность будет падать из-за инфляции, но если будете хранить деньги в надежном месте, то их не смогут изъять или украсть. Не стоит держать все в рублях — лучше иметь часть в долларах или евро на случай девальвации.

Как хранить деньги почти без риска

Может подойти золото в виде инвестиционных монет или слитков. Как и в случае с наличными, очень важно найти надежное место для их хранения. Учтите, что цена золота может сильно колебаться.

Еще можно подумать о недвижимости. Однако вложения в недвижимость сложно диверсифицировать, ими трудно управлять, а доходность с учетом всех издержек и налогов не очень большая. Вряд ли стоит вкладывать все деньги в квартиры или коммерческие площади.

Вы можете использовать несколько инструментов одновременно, например вклады, фонды акций и недвижимость. Диверсификация между разными видами активов, разными валютами и т. д. — это хорошо: хотя бы часть капитала сохранится в любой ситуации.

Что в итоге

Заявление Кудрина поняли неправильно. Он не предлагал забрать деньги у вкладчиков, а только предположил, что банки будут использовать свободные средства не для выдачи кредитов, а для покупки государственных облигаций. В этом нет ничего плохого: банки и так могут инвестировать в облигации.

Вклады — хороший инструмент, но есть и другие варианты вложения денег, например облигации и акции. Они лучше подходят для достижения долгосрочных целей.

Вряд ли государство решит забрать деньги с ваших счетов и вкладов. Если все же боитесь этого, то разложите деньги по разным корзинам — от ценных бумаг у российских и иностранных брокеров до золотых монет и наличных долларов в надежном месте. Что именно использовать и в каких пропорциях, решать вам.

Государство претендует на невостребованные вклады? Что? Нет!

В чем истерика

В СМИ и соцсетях уже несколько дней слухи о том, что государство будет забирать у банков невостребованные вклады. Якобы если долго не приходить за деньгами или положить их под проценты на годы, то государство придет и присвоит всю сумму.

Заголовки новостей один интереснее другого: государство заберет со счетов россиян 300 млрд рублей, вклады уйдут государству, госдума придумала новый способ изъятия средств граждан. И советы, конечно: не кладите деньги, забирайте вклады, не вздумайте откладывать на пенсию и лучше вообще храните все наличными под подушкой.

Мы расскажем, как обстоят дела на самом деле и что будет, если открыть вклад на 10 лет.

Что это за новый закон?

Никакого нового закона нет. Нет даже законопроекта — ничего, что можно было бы почитать и изучить. Ничего нет ни на регистрации, ни на рассмотрении. И конкретных условий изъятий вкладов тоже нет. Непонятно даже, какие вклады могут посчитать невостребованными: те, что открыли на 10 лет, или те, у которых давно прошел срок действия договора, а за ними 30 лет никто не приходит. А может, только те, по которым провели расследование, установили, что наследников точно нет и быть не может, а суд вынес решение об изъятии?

Источник:

Баба Нюра сказала

Если у вас есть вклад на 10 лет, никто его не закроет и не заберет.

Что такое невостребованные вклады?

Четкого определения, которое было бы одинаковым для всех, не существует. Но на самом деле есть такие вклады и счета, за которыми владелец долгие годы не обращается. Чаще всего это происходит потому, что владельца уже нет: он умер. Или человек уехал за границу, забыл про вклад, потерял доступ к счету.

Бывает так, что у пожилого или даже молодого человека есть счет в банке, но родные об этом счете не знают. Если человек внезапно умирает, найти вклад сложно. Даже если предположить, что он точно есть, придется ходить по банкам, делать запросы, но все равно не факт, что получится разыскать. А деньги могут лежать в каком-то не очень крупном банке и 10, и 20 лет. Про них забыли или вообще не знали.

Еще есть одинокие люди, за которыми просто некому наследовать. Они живут в квартирах по договору социального найма — после смерти квартира отходит государству, а деньги лежат дальше в банке. Но за ними никто никогда не придет: просто не имеет права. По приблизительным подсчетам, таких вкладов в банках может лежать на 300 млрд рублей.

Что сейчас происходит с такими деньгами?

Эти деньги находятся в банке. В зависимости от договора вклад могут продлить на новых условиях или деньги переведут на вклад до востребования под символический процент. Там они и будут лежать. Это прямо предусмотрено гражданским кодексом и подтверждено Конституционным судом. Банк может прокручивать эти деньги, выдавать их как кредиты и распоряжаться так же, как он обычно распоряжается деньгами, но он не присвоит деньги себе и не закроет счет с выводом остатка на свои нужды. И тем более нет оснований переводить эти деньги в бюджет.

Есть такое условие — на юридическом языке оно называется «количественно неограниченная пролонгация». То есть банк имеет право продлевать договор каждый раз, когда он заканчивается. На тех же условиях или на новых — но если вкладчик не пришел за деньгами и не закрыл вклад, то банк просто продлевает его до бесконечности.

Есть ли исковая давность по обращению за вкладами?

Исковой давности по вкладам вообще нет. Вкладчик может обратиться за своими деньгами даже через 20 лет. Никто не может ему сказать, что он слишком поздно пришел: это действующая норма гражданского кодекса, а не чьи-то неоформленные инициативы.

Это касается и наследников: если они обнаружат, что у умершей прабабушки был вклад в банке, можно прийти хоть через 15 лет и забрать деньги. При этом банк не сошлется на то, что прошел срок давности и деньги якобы передали в бюджет.

Что произойдет с вкладом, если вкладчик умрет?

Банки не должны проверять, жив ли вкладчик. Поэтому они просто будут продлевать договор вклада сколько угодно раз.

Но даже если есть информация, что вкладчик умер, банк все равно не может забрать себе деньги. Обязательство банка отдать деньги с вклада не прекращается со смертью вкладчика. Право на вклад переходит наследникам.

Если наследников нет или они не объявляются, у банка все равно нет механизма для закрытия вклада или счета. Та процедура, которая описана в гражданском кодексе, не всегда подходит: для суда нужна вторая сторона, а тут ее как бы не будет. Подать иск к умершему человеку нельзя, а наследников нужно еще найти.

Когда деньги на забытом вкладе могут перейти государству?

Чтобы деньги с вклада попали в бюджет, их нужно признать выморочным имуществом. То есть таким, на которое никто не претендует. Но это сложная процедура, для которой нет отдельного закона и внятного регулирования. Если с квартирами все понятнее, то как найти и забрать деньги с вкладов, даже если действительно нет наследников, до конца неясно.

Но даже если представить, что вклад признали выморочным имуществом, а потом объявились наследники, для них есть процедуры, чтобы вернуть себе деньги.

Еще в гражданском кодексе есть понятие «бесхозяйных вещей», но с ними все сложно. У государства не хватит инструментов, чтобы признать даже забытый на 10 лет вклад бесхозяйным.

Как можно лишить человека частной собственности?

Право частной собственности гарантировано Конституцией, и никто не может просто так забрать чужое имущество или деньги. В некоторых случаях это все-таки возможно, но для этого должно быть решение суда и веские основания. Например, можно забрать деньги со счета или вклада коррупционера, если его вина доказана и так решил суд. Тогда эти деньги могут пойти на выплату пенсий: для этого есть федеральный закон.

Еще есть законы, по которым можно списать деньги со счета за долги, забрать у госслужащего дорогой подарок в пользу государства или выселить семью из единственного жилья. Но тогда тоже должно быть решение суда: с забытыми вкладами так не получится.

Что будет со вкладами, инфляцией и рублем после резкого повышения ключевой

Банк России вопреки ожиданиям рынка поднял на заседании 22 октября ключевую ставку сразу на 0,75 процентного пункта (п. п.) до 7,5%. ЦБ приходится действовать столь резко, чтобы остановить разогнавшуюся инфляцию: 18 октября она достигла 7,8% в годовом выражении. Совет директоров Центробанка рассматривал даже возможность повышения ставки на 1 п. п. и не исключает такого шага на следующем заседании, отметила в ходе пресс-конференции председатель Банка России Эльвира Набиуллина.

«Ведомости» поговорили с аналитиками и экономистами о том, как будут расти ставки по вкладам, что будет с рублем, экономикой и когда инфляция достигнет пика.

Депозиты и кредиты

Решение ЦБ даст новый импульс к повышению ставок по розничным кредитам и вкладам населения. Причем ставки по вкладам будут расти активнее кредитных, говорит аналитик банка «Хоум кредит» Станислав Дужинский, это будет давить на чистую процентную маржу российских розничных банков в ближайшей перспективе. Текущее повышение самое неожиданное для всех участников рынка, после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится, отмечает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. Нынешние ставки по банковским продуктам учитывали ожидаемое повышение ключевой ставки на 0,25–0,5 п. п., говорит директор казначейства банка «Санкт-Петербург» Ринат Кутуев.

Несколько банков планируют повысить ставки по вкладам – Совкомбанк, Московский кредитный банк (МКБ), Промсвязьбанк, Райффайзенбанк и «Абсолют банк», сообщили «Ведомостям» их представители. В среднем банки рассчитывают поднять ставку на 0,2–0,5 п. п.

ЦБ повысил ключевую ставку до 7,5%

Банки готовились к повышению ключевой – с начала октября ставки по вкладам повысили такие крупные банки, как ВТБ, Газпромбанк, Промсвязьбанк, Райффайзенбанк, «ФК Открытие», Россельхозбанк, а также розничные «Абсолют банк», «Зенит» и Дом.РФ. Альфа-банк, Газпромбанк, «Почта банк», Росбанк, МКБ улучшили условия по накопительным счетам.

У некоторых банков уже сейчас можно найти акционное предложение со ставкой под 8%, но пока средняя максимальная ставка по рынку все еще ниже инфляции. Индекс FRG100, который рассчитывается по ставкам розничных вкладов на сумму 100 000 руб. в 54 крупнейших банках, 24 октября достиг 5,91%. С момента роста ключевой ставки в марте этого года индекс вырос на 1,84 п. п. и достиг значения начала октября 2019 г. (5,92%). Средняя максимальная ставка по вкладам в 10 крупнейших банках, которую в результате мониторинга определяет ЦБ, в первой декаде октября составила 6,43%.

До конца года ставки по депозитам вырастут еще на 0,75 п. п., говорит главный аналитик Совкомбанка Михаил Васильев. Высокие ставки по депозитам мотивируют людей больше сберегать, отмечает он, а в результате снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция. По депозитам физических лиц сроком до года с учетом сезонности ставки могут вырасти на 0,5–1 п. п. до конца года, ожидает Кутуев.

Повышение ставок по кредитам может привести к снижению спроса на них, говорит руководитель центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Дмитрий Тарасов: «Поэтому динамика ставок будет в значительной степени определяться банками в зависимости от динамики клиентского спроса».

Повышение ключевой ставки автоматически ретранслируется на ухудшение условий выдачи кредитов, особенно для МСП, представляющих для банков более рисковый сегмент, говорит руководитель центра инвестиционного анализа и макроэкономических исследований ЦСР Даниил Наметкин. Частично сгладит ситуацию объявленная правительством России программа ФОТ 3.0 (кредитование предприятий малого и среднего бизнеса для оплаты труда под 3% годовых), но она распространяется на ограниченный перечень отраслей. Опыт прошлого года, продолжает Наметкин, показал, что огромное количество других предпринимателей, формально не подходивших под критерии получения господдержки, также столкнутся с критичным падением выручки. Поэтому, рассуждает эксперт, можно ожидать некоторого охлаждения деловой активности в IV квартале 2021 г., в результате чего фактический рост ВВП по итогам текущего года может оказаться несколько ниже текущего прогнозного значения Банка России (+4,0–4,5%).

Инфляция и ключевая ставка

Банк России также резко повысил прогноз по инфляции на конец года – до 7,4–7,9%. В последнем, июльском, прогнозе показатель был на уровне 5,7–6,2%. В августе и особенно в сентябре инфляция была выше прогноза, в начале октября давление не снизилось, отмечала Набиуллина в ходе пресс-конференции. В сентябре цены росли из-за разовых факторов прежде всего в сельском хозяйстве, но ЦБ расценивает эту ситуацию как потенциально опасную: подорожание важных для населения товаров-маркеров (молоко, мясо, овощи) может разогнать инфляционные ожидания. Риски значимо смещены в сторону проинфляционных – к ним Набиуллина в том числе отнесла и ковидные ограничения, которые вводятся в ряде регионов с 28 октября.

Из-за нехватки комплектующих и сырья, проблем с логистикой и на рынке труда предложение не может удовлетворить растущий спрос, отметила председатель ЦБ. Но в такой ситуации, по ее словам, повышенный спрос не превратится в рост потребления, а выльется в повышение цен для тех, кто готов или вынужден платить, и недоступность подорожавших товаров для остальных.

С учетом текущей динамики цен вряд ли стоит ожидать существенного замедления инфляции до конца года, говорит член совета директоров международной аудиторско-консалтинговой сети FinExpertiza Агван Микаелян. Рост цен далеко оторвался от целевых ориентиров ЦБ. Поэтому эксперт допускает, что до конца года ставка может быть повышена до 8,5%.

Банк России может пойти на повышение ключевой ставки сразу на 1 п. п., если годовая инфляция превысит 8%, считает экономист Совкомбанка Михаил Васильев. По его прогнозу, в ближайшее время инфляция пройдет пик в 7,8% и к концу года замедлится до 7,4% в годовом выражении. К концу следующего года Совкомбанк прогнозирует возвращение инфляции к целевым 4%.

Вероятность повышения ключевой ставки до уровня 7,75–8% к концу года старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич расценивает как значительную. По его оценкам, пик инфляции может прийтись на начало 2022 г. на уровне 8,2–8,3% в годовом выражении. С тем, что ЦБ до конца года может повысить ставку еще на 0,5 п. п., согласны также Тарасов и руководитель отдела инвестиционных продуктов «Тинькофф инвестиций» Евгений Дорофеев. По прогнозу экономиста Sova Capital Артема Заигрина, цикл повышения закончится в I квартале 2022 г. на уровне 8%.

Повышения на 0,25 п. п. ждет эксперт РЭУ им. Г. В. Плеханова Денис Домащенко.

У Сбербанка пока самый оптимистичный сценарий уровня ставки к концу года – она составит 7,5%, говорит старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. В рискованном сценарии ключевая ставка может достигнуть 8% на пике текущего цикла ужесточения монетарной политики в начале следующего года.

Доллар ниже 70

Опрошенные экономисты считают, что сейчас у рубля есть шансы укрепиться к доллару до 70 руб./$ и ниже. Один из ключевых вопросов – когда будет пройден пик в повышении ключевой ставки, говорит старший экономист «ВТБ капитала» по России и СНГ Александр Исаков. Опережающее по отношению к ожиданиям повышение ставки приближает момент прохождения этого пика и должно поддержать рубль в ближайшие месяцы. Аналитики «ВТБ капитала» ожидали укрепления рубля к доллару в I квартале 2022 г. до 68–70 руб. до решения Банка России и видят рост вероятности этого сценария с его учетом.

По оценке Васильева, рост реальной рублевой процентной ставки повышает привлекательность российских активов и ведет к притоку иностранного капитала в страну, в том числе посредством операций carry trade. Он полагает, что этот фактор будет поддерживать рубль в ближайшие месяцы и уже в ближайшие недели он может укрепиться до 69 руб./$ и 81 руб./евро.

Рубль укрепляется из-за высоких цен на экспортные товары, усиленного роста ставок и, скорее всего, до конца года доллар ослабнет до 69 руб./$, говорит главный экономист агентства «Эксперт РА» Антон Табах. Также рубль поддерживают продажи валюты экспортерами перед крупными налоговыми и дивидендными выплатами в конце октября, писали «Ведомости» 18 октября.

Но укрепление рубля нельзя назвать долгосрочным трендом, говорит Наметкин: ситуация на мировых товарных рынках стабилизируется по мере реализации отложенного спроса, а спекулятивный капитал будет фиксировать доходность и закрывать позиции на горизонте 12–18 месяцев.

Что будет с экономикой

ЦБ не менял прогноз роста российского ВВП – в этом году он, по оценкам регулятора, вырастет на 4–4,5%, в 2022–2024 гг. – на 2–3% ежегодно. При таких параметрах Банк России готов жертвовать темпами роста ради снижения инфляции и инфляционных ожиданий, несмотря на то что значительная часть прироста будет обеспечена ростом экспортных объемов нефти и газа, говорит старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич.

Длинный кредитный цикл, начавшийся в 2018 г., вносил и продолжает вносить значительный вклад в рост российской экономики, говорит Исаков. За счет роста кредитования финансовый сектор в реальном выражении рос в среднем на 9,5% в 2018–2020 гг. против среднего роста ВВП на 0,6% по экономике в целом. Ужесточение денежно-кредитной политики и переход цикла в более зрелую фазу, скорее всего, приведет к возвращению темпов роста от восстановительных в этом году к близким к средним доковидным в дальнейшем, отмечает экономист. Реальная процентная ставка, рассчитанная как ключевая минус индекс потребительских цен на полгода вперед, находится на уровне около 1,5%, по прогнозам компании, говорит Заигрин, для торможения спроса она должна быть выше 2%.

Но экономика отреагирует на решение ЦБ не раньше 2022 г., полагают эксперты. Есть риск, что в I квартале 2022 г. будет пик ставок и максимальное замедление деловой активности (эффект от повышения ставок с лета), замечает Табах, а инфляция вернется к своему нормальному поведению и резко пойдет вниз. Пока темпы кредитования показывают существенный рост в этом году – как по физическим лицам, так и по корпоративному сектору, отмечает экономист «Ренессанс капитала» Андрей Мелащенко. Более того, добавляет он, поддержание темпов экономического роста не является мандатом Центрального банка, который сохранил прогноз роста ВВП на 2021 и 2022 гг. без изменений.