Корректирующий отчёт СЗВ-М

Из нашей статьи вы узнаете:

В рамках персонифицированной отчётности работодатель обязан сдавать несколько документов, одним из которых является СЗВ-М. Этот отчёт содержит в себе данные о застрахованных лицах, и при допущении ошибок СЗВ-М можно корректировать и сдать в исправленном виде.

Инструкция: как сдать корректирующий СЗВ-М

Корректировка СЗВ-М выполняется в три этапа. Первые два из них — предварительные, и только на третьем этапе можно приступать непосредственно к заполнению корректирующей формы.

В 2021 году корректировка формы СЗВ-М выполняется по тем же правилам, что действовали раньше. Мы подробно рассмотрим порядок действий в этом случае.

1 этап: проверка принятия отчёта

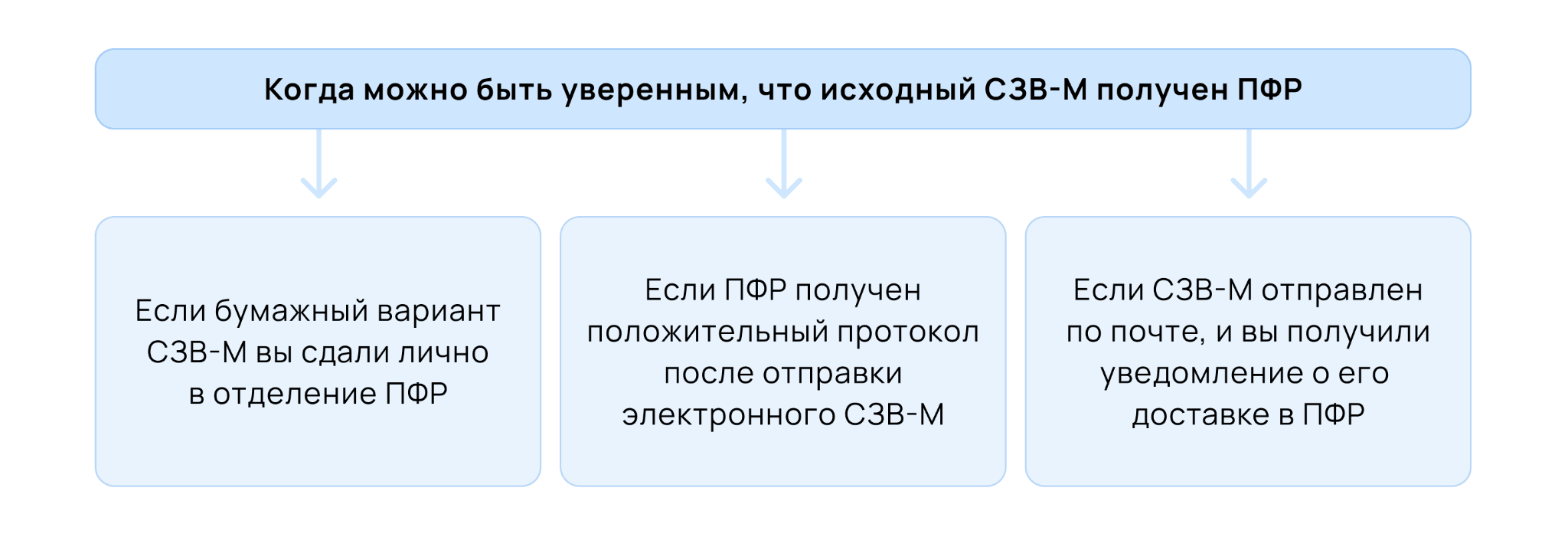

В первую очередь работодатель должен убедиться, что отчёт СЗВ-М был доставлен в территориальный орган ПФР и принят его сотрудниками. Для этого нужно помнить о трёх главных правилах. Отчёт считается принятым, если:

То же самое мы отразили в удобной схеме.

Направлять корректирующий отчёт СЗВ-М в ПФР можно сразу же после того, как исходный документ был получение Пенсионным фондом.

2 этап: выбор типа отчёта

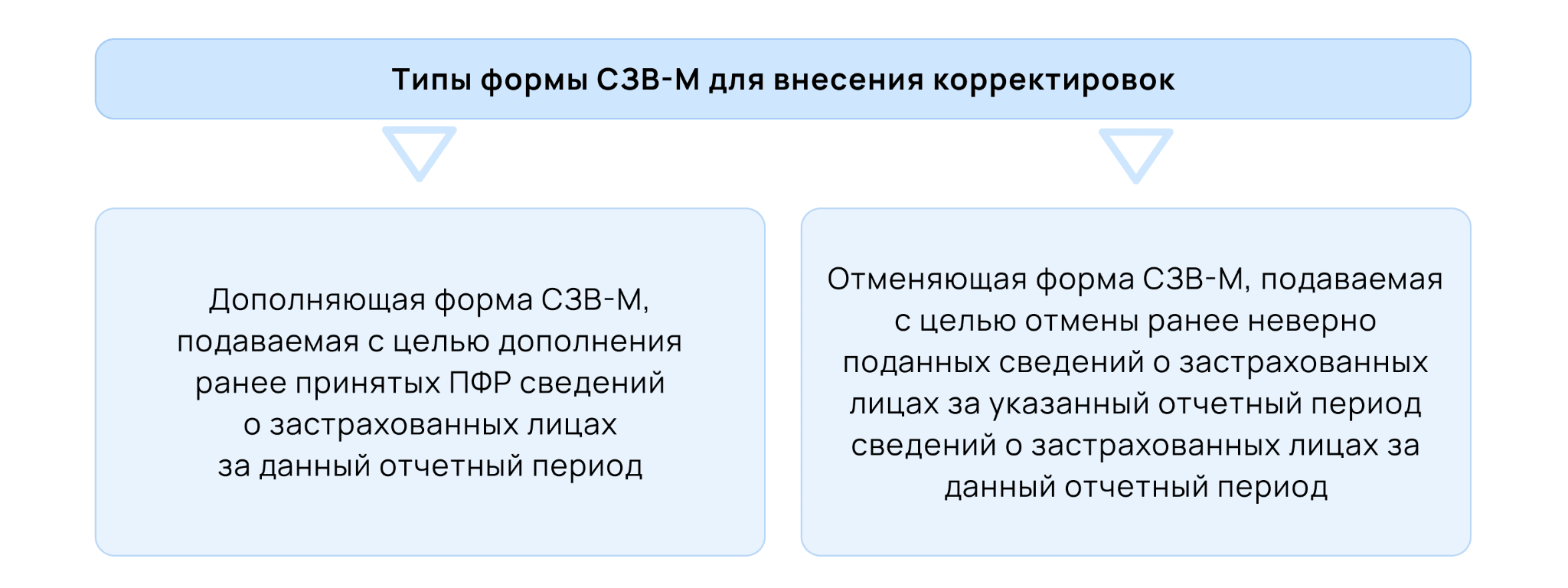

Существует две формы для внесения корректировок в исходный документ. Выбор между ними зависит от того, что нужно сделать — отменить первичный отчёт или дополнить его.

Если вы хотите обнулить документ, вам нужно использовать отменяющую форму. Она используется, когда в исходном отчёте были допущены те или иные ошибки, например, внесены неверные данные о сотрудниках или указана лишняя информация.

Дополняющий отчёт нужен в том случае, если ошибок допущено не было, но в то же время вы забыли отразить в исходном документе какую-либо необходимую информацию.

Чтобы было легче понять и запомнить разницу, обратите внимание на таблицу.

3 этап: заполнение корректировочной формы

Вот мы и пришли к третьему и самому важному этапу: теперь форму нужно правильно заполнить.

В первую очередь нужно определиться с тем, какой бланк заполнять. С мая 2021 года — это бланк, утверждённый постановлением Правления ПФ РФ от 15.04.2021 № 103п.

Заполнение корректирующего отчёта должно начинаться с заполнения основных сведений. Реквизиты страхователя и отчётный период указываются в разделах 1 и 2, а тип формы — в разделе 3. Напомним, что форма может быть двух видов: дополняющая и отменяющая. Именно это и нужно указать в третьем разделе.

Непосредственно корректировку сведений нужно проводить в разделе 4 «Сведения о застрахованных лицах». В каждой строке нужно указать сотрудника, страховой номер индивидуального счёта и ИНН. Ранее поданные сведения о работнике после принятия корректировки будут отменены.

Чтобы внести корректировку в сведения о сотруднике, нужно сначала отправить отменяющую форму, а затем дополняющую. В последней нужно указывать верные сведения о сотрудниках, данные которых были обнулены отменяющей формой.

Образец заполнения корректирующей формы

В какой срок сдавать корректирующий отчёт СЗВ-М

Первый вопрос, который возникает после обнаружения ошибки это не «Как заполнить корректирующий отчёт?», а «Сколько у меня есть времени на то, чтобы сдать корректирующий отчёт?».

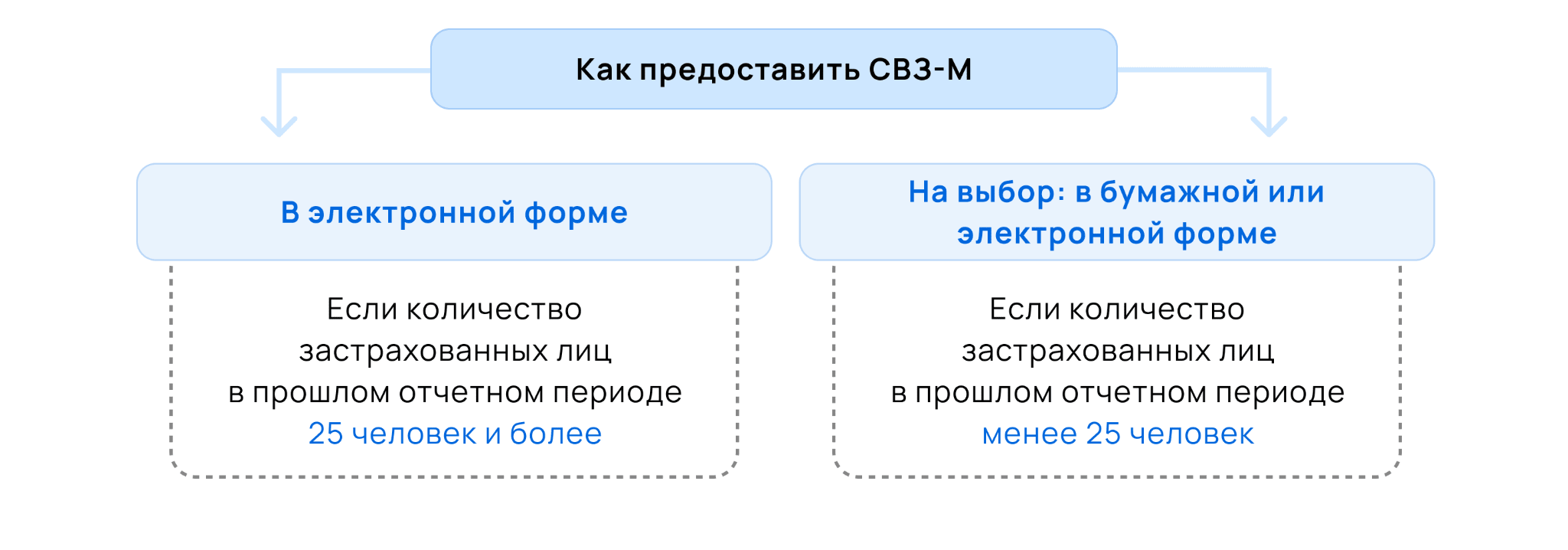

Для начала нам нужно разобраться, в каком формате мы вообще должны сдавать СЗВ-М. Для этого необходимо помнить о следующем алгоритме: если в прошлом отчётном периоде количество работников было менее 25 человек, то отчёт можно сдавать как в электронном, так и в бумажном виде. В остальных случаях — только в электронном.

Очередная схема для удобства запоминания.

Законом сроки подачи корректирующего отчёта не установлены, однако чтобы избежать штрафа, лучше подавать его как можно быстрее. Оптимальным будем срок в пять дней. Именно такой срок указан при обнаружении ошибки органом ПФР.

Быстрее всего сдать отчёт именно в электронном формате. «Астрал Отчёт 5.0» создан специально для этого: во время заполнения отчётности сервис укажет на ошибки, а документ попадёт в контролирующий орган моментально.

Штрафы за корректирующий отчёт СЗВ-М

Работодатель может получить штраф за отчёт СЗВ-М, который был подан с ошибками. Чтобы понять, за что будет выставлен штраф, в первую очередь необходимо разобраться, в каком случае штраф вообще могут выставить.

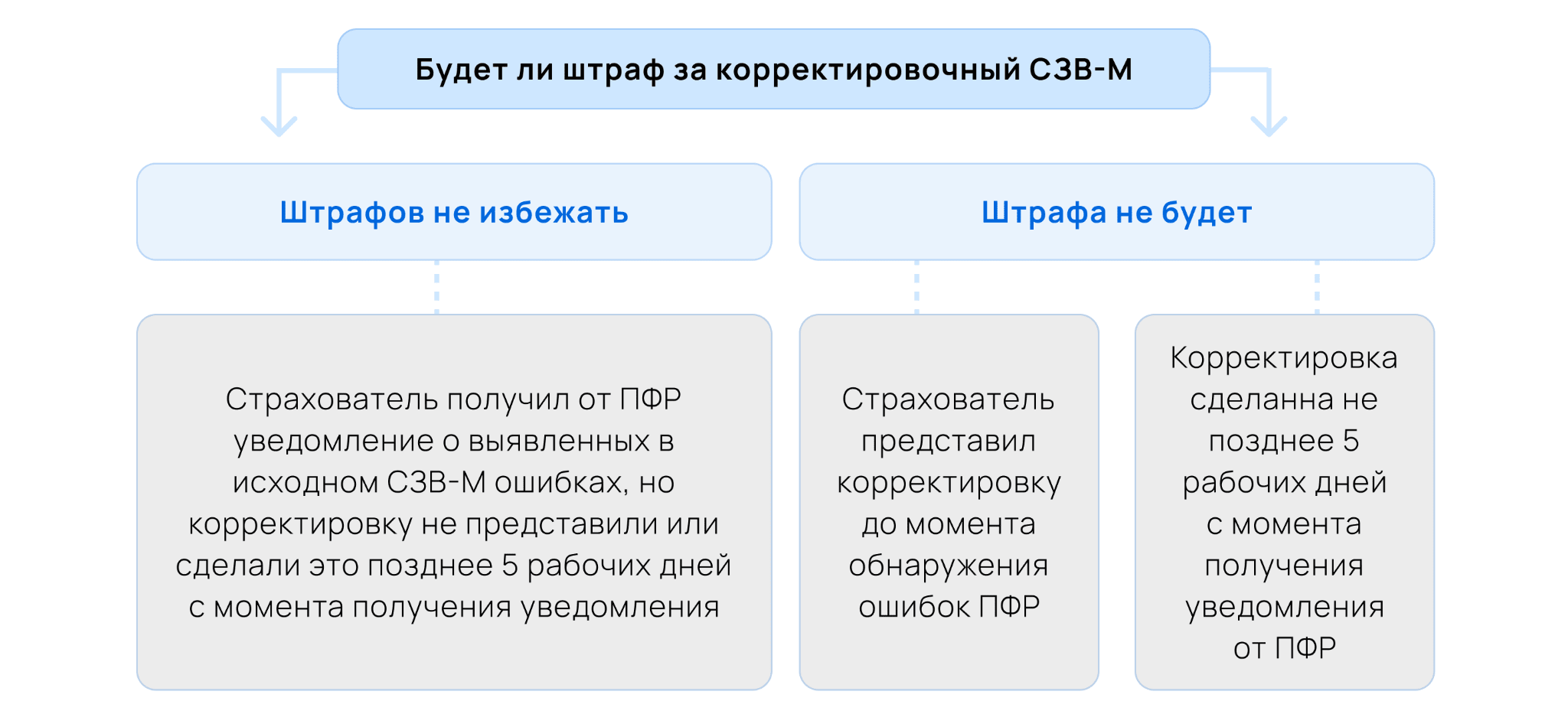

Итак, у нас есть две ситуации: страхователь сам обнаружил ошибку и об ошибке сообщили в уведомлении от ПФР. В первом случае работодатель не получит штрафа, если сам подаст корректирующий документ. Во втором случае избежать штрафа он также может. На это у работодатель будет пять дней, за которые он должен подать уточнёнку.

Проще это понять с помощью следующей схемы.

Если же страхователь не укладывается в отведённые на уточнение пять дней, тогда штрафа не избежать. За каждого сотрудника, в сведениях которого была допущена ошибка, работодателю придётся заплатить 500 рублей. То же самое касается и сотрудников, сведениях о которых не были поданы вообще.

Как сдавать корректировку при ликвидации работодателя

Если индивидуальный предприниматель прекращает свою деятельность, либо если организация ликвидирована, персонифицированные сведения всё равно должны быть подвергнуты корректировка в случае, когда в них допущены неточности. Данная обязанность ложится уже не на работодателя, который прекратил своё существование, а на сотрудников Пенсионного Фонда.

Это связано с тем, что на лицевых счетах застрахованных лиц должны быть достоверные сведения вне зависимости от того, прекратил свою деятельность работодатель или нет.

Что делать, если ПФР не принимает отчёт

В ответ на сданный отчёт СЗВ-М Пенсионный Фонд может выслать уведомление, в котором будет указан код ошибки. Этот код будет указывать не только на саму ошибку, но и на способ её решения.

Всего есть 14 ошибок, которые объединены в три группы ошибок — коды 20, 30 и 50. Подробно ознакомиться с каждой из ошибок можно в Постановление Правления ПФ РФ от 07.12.2016 N 1077П.

Если приходит ошибка с кодом 50, то отчёт придётся направлять заново. Такая ошибка может прийти, например, когда использована некорректная электронная подпись. Если ошибка приходит под кодом 20 или 30, достаточно сдать дополняющий отчёт. Например, код 20 может прийти, когда не заполнен ИНН.

Выводы

Резюмируя всё вышесказанное:

Возможные ошибки в СЗВ-М и как их исправить

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Возможные ошибки в СЗВ-М и как их исправить

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Ошибки в форме СЗВ-М различаются по степени критичности. Одни ошибки чреваты крупными штрафами и сложно исправляются. Другие исправить достаточно легко. А некоторые неточности могут быть вообще несущественны. Об этом – в нашей статье.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

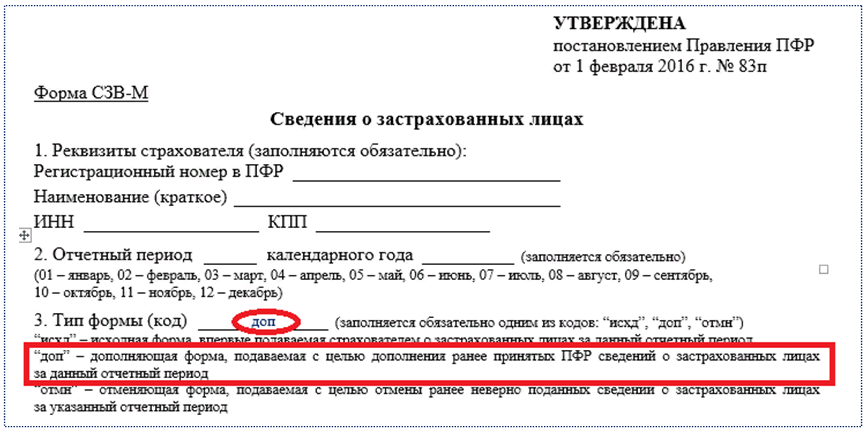

Когда СЗВ-М придется отменить или дополнить

Первичный отчет имеет тип «исходная» с кодом «исхд».

Дополняющую форму СЗВ-М (с признаком «доп») организация подает, если кого-то из застрахованных лиц забыли включить в отчет. В этом случае в отчет с кодом «доп» включают только тех физических лиц, сведения о которых добавляют.

Отменяющую форму СЗВ-М (с признаком «отмн») сдают, если в первичный отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде) – в неё включают сведения об этих работниках.

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

По мнению ПФР, без санкций можно исправить только ошибочные данные по тем сотрудникам, которые уже были в исходном отчете. Если же страхователь «забыл» про кого-то из работников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФР от 28.03.2018 № 19-19/5602). Причем даже в том случае, если организация обнаружила и исправила ошибку самостоятельно.

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

После сдачи СЗВ-М страхователем, программа ПФР проверяет, корректно ли составлен отчет. В результате такой проверки компания может получить протокол со статусом «Документ принят», «Документ принят частично» или «Документ не принят».

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Таким ошибкам соответствует код 50, а форма СЗВ-М при их наличии считается непредставленной. То есть – отчет не принят, нужен новый исходный отчет. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе (ИНН, регистрационный номер, электронная подпись и т.п.). В таких случаях СЗВ-М необходимо сформировать заново (с кодом «исхд»).

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

Как исправить

Программа сверяет ИНН автоматически. Если, по данным фонда, за этой организацией значится другой ИНН, то программа ПФР автоматически откажет в приеме формы.

Скорее всего, в учетной программе организации содержатся неправильные данные. А именно – внесен ошибочный ИНН. Его нужно исправить в программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР.

Если, по данным фонда, этой организации присвоен другой номер страхователя, то программа ПФР автоматически откажет в приеме формы.

Если обнаружено несовпадение – ошибку исправить в учетной программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР.

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

Как исправить

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Если СНИЛС работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

Сформировать дополняющий отчет, указав правильный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Если ФИО работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Сформировать дополняющий отчет, указав правильные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

Обнаружив эту ошибку, сотрудники фонда закрывают «лишние» счета. Из-за этого один из «старых» СНИЛС может оказаться недействительным.

Узнав правильный номер лицевого счета человека, нужно исправить его значение в учетной программе.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Сформировать дополняющий отчет, указав правильные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

Однако ошибку лучше исправить, если:

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

«Забывчивость» или невнимательность бухгалтера, ответственного за СЗВ-М, может обернуться для компании немалыми суммами штрафов. Ведь размер санкций зависит от числа застрахованных лиц, а в крупных организациях штат сотрудников достаточно большой. При грубой ошибке в СЗВ-М отчет считается непринятым полностью. И, соответственно, если ее не исправить вовремя – штрафные 500 руб. умножаются на количество всех сотрудников. Однако проконтролировать всю отчетность, чтобы выловить ошибку, и исправить ее за невнимательного подчиненного главбуху нереально.

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

Дополняющая СЗВ-М: зачем она нужна и как ее заполнить

Несмотря на кажущуюся простоту этого отчета, с оформлением дополняющей СЗВ-М могут возникнуть сложности. Работодателю важно учесть ряд нюансов — по заполнению разделов бланка, срокам его представления и возможным санкциям от ПФР за опоздание с представлением отчета. Наш материал поможет разобраться в этих нюансах и познакомит с готовыми образцами дополняющей СЗВ-М для разных ситуаций.

Для чего нужна дополняющая СЗВ-М

Дополняющая СЗВ-М позволяет работодателю уточнять и дополнять переданные ранее в ПФР сведения о застрахованных лицах (ст. 15 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. »).

С помощью дополняющей СЗВ-М работодатель передает в ПФР:

Дополняющая СЗВ-М позволяет формировать полную и достоверную персонифицированную информацию на лицевых счетах застрахованных лиц.

На каком бланке оформить дополняющую СЗВ-М

Отдельного бланка для дополняющей СЗВ-М не предусмотрено. Заполнить такой отчет нужно на том же бланке, что был использован для исходного отчета.

Чтобы ПФР отличил исходный отчет от корректирующего, в бланке отчетной формы предусмотрен специальный Раздел 3 «Тип формы (код)».

Для дополняющей СЗВ-М в этом разделе следует проставить код «доп»:

Как заполнить дополняющую СЗВ-М при исправлении ошибок

Для исправления ошибок в исходном отчете, уже переданном в ПФР, недостаточно оформить только дополняющую СЗВ-М. Необходимо сначала отменить ошибочные данные.

Используйте следующий порядок действий, если вы ошиблись в ФИО, ИНН или СНИЛС сотрудника — оформите две СЗВ-М:

Расскажем подробнее, как заполнить СЗВ-М с типом «отмн» и «доп» при исправлении ошибок в исходном отчете:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В Разделе 3 «Тип формы (код)» проставьте код «отмн».

Шаг 3. В Раздел 4 «Сведения о застрахованных лицах» перенесите из исходного отчета индивидуальные сведения только по тому сотруднику, в чьих данных содержится ошибка.

Шаг 4. Отправьте СЗВ-М с типом «отмн» в ПФР.

Шаг 5. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 6. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 7. В разделе 4 «Сведения о застрахованных лицах» проставьте верные индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику, ошибочные сведения по которому были отражены в исходном отчете и были отменены в СЗВ-М с типом «отмн».

Шаг 8. Отправьте СЗВ-М с типом «доп» в ПФР.

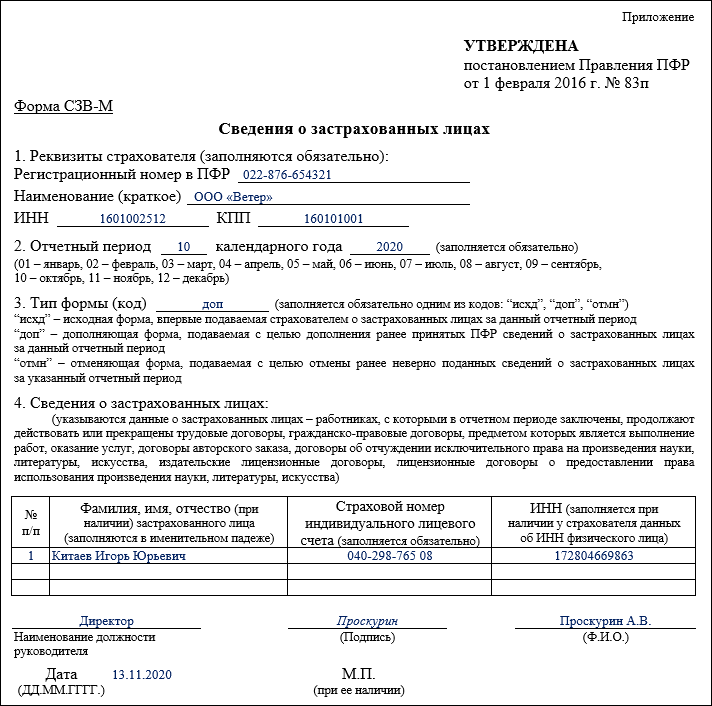

При оформлении СЗВ-М за октябрь 2020 года бухгалтер ООО «Ветер» ошибся в номере СНИЛС одного сотрудника — Китаева Игоря Юрьевича. В его СНИЛС две цифры поменялись местами и вместо номера отчет попал номер

Чтобы на лицевом счете сотрудника была отражена достоверная информация, в ПФР были отправлены два отчета по форме СЗВ-М: с типом «отмн» и типом «доп». В нем были отражены сведения только по одному сотруднику, в индивидуальные сведения которого в исходном отчете закралась ошибка.

Как была исправлена ошибка в СЗВ-М, смотрите в образцах:

Оформляем дополняющую СЗВ-М на забытых сотрудников

Заполнение дополняющей СЗВ-М на забытых сотрудников укладывается в несколько шагов:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 3. В разделе 4 «Сведения о застрахованных лицах» укажите индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику (сотрудникам), которого вы забыли включить в исходный отчет. Дублировать индивидуальные сведения о сотрудниках, уже указанных в исходном СЗВ-М, не нужно.

Шаг 4. Отправьте СЗВ-М с типом «доп» в ПФР.

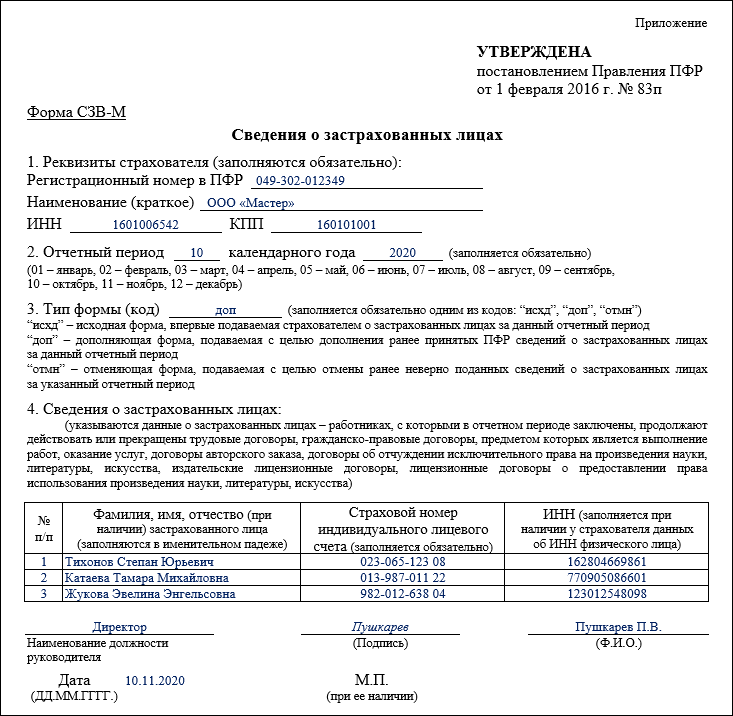

Ежемесячно бухгалтер ООО «Мастер» представлял в ПФР отчет по форме СЗВ-М по 112 сотрудникам компании. В октябре 2020 года для выполнения разовой работы по договору ГПХ были оформлены три физлица-подрядчика. Заполняя СЗВ-М за октябрь, бухгалтер по привычке отразил всех штатных сотрудников, а про нанятых подрядчиков забыл. Свою оплошность он заметил уже после отправки исходного отчета. Сведения по забытым лицам он опоказал в дополняющей СЗВ-М.

Как бухгалтер заполнил дополняющую СЗВ-М за октябрь 2020 года, смотрите в образце:

В какой форме представить дополняющую СЗВ-М

По общему правилу, компании с численностью трудящихся 25 и больше могут сдавать СЗВ-М исключительно в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ). Если численность меньше, выбор остается за работодателем: отчитаться можно на бумаге или через интернет.

Если исходный отчет отправлен исходя из численности физлиц в электронном виде, дополняющую СЗВ-М также следует оправить в той же форме. Не имеет значения, что в нем будут представлены сведения только по одному или нескольким сотрудникам.

Напомним, что за представление СЗВ-М в бумажном виде вместо электронного, штраф составляет 1 000 руб. (п. 2 ст. 8, п. 4 ст. 17 Закона № 27-ФЗ, п. 41 Инструкции от 22.04.2020 № 211н).

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Специалисты ПФР вправе передать уведомление работодателю лично под расписку, направить по почте заказным письмом или отправить в электронном виде по ТКС.

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2020 № Ф07-4647/2020 по делу № А42-9736/2019).

Дополняющая СЗВ-М и коронавирусная субсидия

В период пандемии коронавируса у СЗВ-М появился особый статус. С помощью данных из этого отчета налоговые органы выясняют, имеет ли право работодатель получить из федерального бюджета субсидию.

Компания теряет право на субсидию, если количество ее работников в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2020 года или снижено не более чем на 1 человека в марте 2020 года (Правила предоставления в 2020 году из федерального бюджета субсидий, утв. Постановлением Правительства от 24.04.2020 № 576).

Налоговики напомнили, что субъекты малого и среднего предпринимательства, сократившие штат более чем на 10% (на основании анализа отчетности СЗВ-М) или более чем на 1 человека по отношению к количеству работников в марте 2020 года, не могут претендовать на получение субсидии.

Причем представление дополняющей СЗВ-М за март 2020 года после окончания срока по направлению в налоговые органы заявлений на получение субсидии, предусмотренной Постановлением № 576, с целью формального исполнения положений Правил, не является основанием для получения субсидии.

Когда за дополняющую СЗВ-М оштрафуют

Штрафа избежать не удастся, если вы представили дополняющую СЗВ-М по забытым сотрудникам позже законодательно установленного срока. Теперь это прямо предусмотрено ч. 4 п. 40 Инструкции № 211н.

Раньше от штрафа в подобных обстоятельствах можно было отбиться в суде (Постановление АС СЗО от 06.04.2020 № Ф07-2720/2020 по делу № А56-79354/2019, Определение ВС РФ от 08.02.2019 № 301-КГ18-24864, от 20.12.2019 № 306-ЭС19-23114).

Штраф за представление индивидуальных сведений позже установленного срока предусмотрен в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Напомним, что СЗВ-М за отчетный месяц следует представить не позднее 15 числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Закона о№ 27-ФЗ).

Подводим итоги

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина