Ошибка кассового чека исправляется коррекцией или возвратом. Например, кассир может пробить больше или меньше требуемой суммы либо вообще забыть провести операцию по кассе. Иногда ошибка возникает не по вине сотрудника — внезапно отключили электроэнергию или сломался кассовый аппарат. Возврат оформляется только по «горячим следам»: кассир сам обнаружил недочет или на него указал покупатель. Чек коррекции исправляет ошибку, выявленную при вечерней сверке и даже на следующий день. Но действия кассира еще зависят от версии используемого ФФД. Разберемся с этим подробнее.

Обслуживание онлайн-касс со скидкой

Получите скидку на годовою техническую поддержку ККТ на тарифах «Макси» и «Стандарт» — действует специальное предложение.

Когда можно избежать штрафа

Согласно примечанию к статье 14.5 КоАП РФ, если кассир своевременно обнаружить и самостоятельно исправит ошибку, штраф можно не платить. То есть, устранить ее нужно до того, как о ней станет известно в налоговых органах.

Таким образом, если вы обнаружили, что допустили ошибку при расчете с покупателем, сразу пробейте чек коррекции или возврата (в зависимости от ситуации).

Как пробить чек коррекции или возврата

Исправить неправильный чек нужно сразу при выявлении ошибки. Раньше нужно было передавать коррекционный документ в ФНС вместе с объяснительной запиской и актом об обнаружении лишних денежных средств или недостачи. Но теперь эти документы не требуются. Согласно ФЗ-240, утвержденному 20 июля 2020 г., достаточно предъявить сам коррекционный чек. Этого вполне хватит, чтобы «отчитаться» за оплошность.

Запомните!

Для каждого ошибочного документа нужно сформировать отдельный чек. Единственное послабление предусмотрено при массовом сбое кассы. В данном случае можно пробить один чек для всех операций. Единой для всех инструкции, как исправить ошибки кассового чека, не существует. Последовательность действий зависит от того, какая модель кассы используется для печати документа. Обратите внимание, исправлять ошибку нужно на той же ККТ, на которой она была допущена.

Если совершается возврат, сразу после него нужно пробить новый чек с правильными данными. Коррекционный документ не требует повторной операции.

Как понять когда какой чек пробивать? Как уже говорилось выше, если обнаружили ошибку сразу (покупатель не успел уйти), пробивайте возврат. В остальных случаях исправляет ошибки в кассовых чеках коррекционный документ. Но это правило действует при использовании ФФД 1.1 и ФФД 1.2. В случае с ФФД 1.05 коррекция для исправления ошибок в кассовом чеке «не работает». Только возврат. Коррекцию используют только в ситуации с операциями, проведенными «мимо кассы».

Реквизиты чеков коррекции и возврата

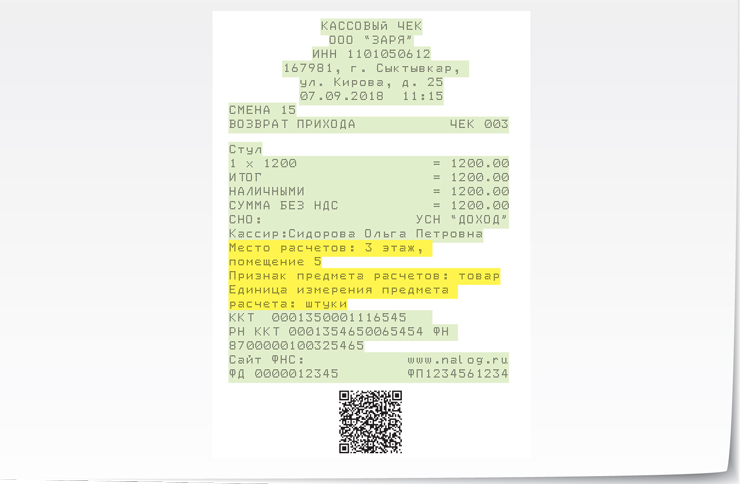

Независимо от того, на какой кассе сформирован чек коррекции или возврата, он содержит определенный набор обязательных реквизитов. Они утверждены Приказом ФНС России от 14.09.2020 N ЕД-7-20/662@.

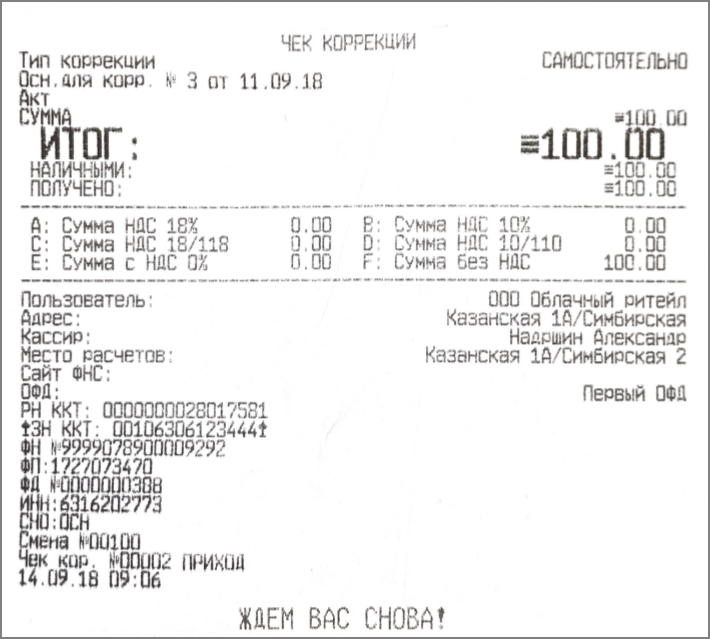

В список обязательных реквизитов чека коррекции входят:

наименование документа; код формы фискального документа (ФД); версия формата фискального документа (если используется ФФД 1.05 — 2, ФФД 1.1 — 3, ФФД 1.2 — 4); наименование и ИНН владельца кассы; сведения о клиенте, его ИНН; порядковый номер чека, пробитого за смену; дата и время создания документа; номер смены; признак расчета; налоговый режим; информация о кассире, его ИНН; регистрационный номер онлайн-кассы (тот, который присвоен при регистрации ККТ в налоговой); тип коррекции (0 — операция выполняется после самостоятельного обнаружения ошибки, 1 — ее обнаружил специалист налоговой службы); основание для коррекции (дата совершения коррекционного расчета или номер предписания ФНС); номер торгового автомата (если используется касса в его составе); контакты: номер телефона либо адрес электронной почты покупателя;

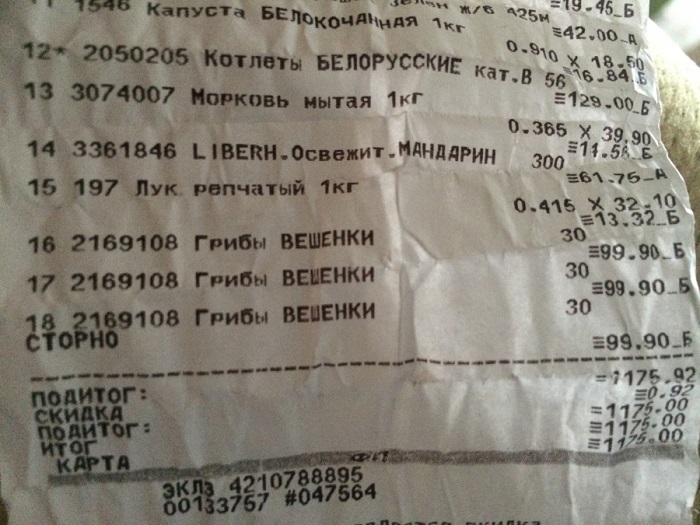

предмет расчета; сумма расчета; сумма по чеку по способу оплаты: наличными, безналичными, зачетом, авансом, постоплатой, предоплатой; сумму НДС; признак ККТ (для интернет-расчетов); адрес электронной почты отправителя чека; телефон оператора перевода; операция банковского платежного агента, его номер телефона; наименование, адрес, ИНН и телефонный номер оператора по приему перевода; телефонный номер поставщика; адрес сайта налоговой; дополнительный реквизит; номер фискального документа; номер ФН; фискальный признак документа; фискальный признак сообщения; QR-код.

Обратите внимание!

Список реквизитов может отличаться при использовании разных ФФД. Выше представлен перечень, соответствующий ФФД 1.05. В других форматах фискальных документов эти реквизиты тоже содержатся. Но при формировании чека с ФФД 1.1 он дополняется ФПА (фискальным признаком данных в архиве накопителя). Если используется ФФД 1.2, в список реквизитов дополнительно входят данные о результатах проверки маркированной продукции, отраслевой и операционный реквизиты.

Чек возврата содержит реквизиты, аналогичные ошибочному документу, но с признаком «возврат прихода» или «возврат расхода».

Читайте также: «Номенклатура в чеке в 2021 году»

Ошибка в чеке коррекции

К сожалению, из-за человеческого фактора чек коррекции не исправляет ошибки в фискальном документе, а сам становится ошибочным. Например, указана неверная сумма или другой реквизит. Новый документ неправильный, осталась ошибка в кассовом чеке ― что делать и как не запутаться?

Нужно отменить ошибочный чек коррекции и напечатать новый. Рассмотрим на примере: исправляем коррекционный документ с признаком «Приход». Процедура выполняется в два шага:

Штрафы за ошибки в кассовом чеке

Теперь посмотрим, какова цена кассовой ошибки. Контролирует правильность формирования фискальных документов налоговая служба. Отметим, что до конца 2020 года действовал мораторий на проверки. Но уже с 1 января 2021 г. они возобновились. Мало того, как указывают в ФНС, данные, полученные во время действия моратория, будут тщательно проверены после его снятия.

Размеры штрафов за ошибки в кассовом чеке установлены согласно административному кодексу РФ (ст. 15.4). Речь там не идет конкретно об ошибках. Отмечены ситуации за неприменение ККТ при расчетах с клиентами (фискальный документ не сформирован), а также ее использование вразрез законодательным нормам.

Решение может быть вынесено в течение 1 года с момента обнаружения правонарушения.

Вывод

В данной статье мы разобрались, как исправить ошибку в кассовом чеке. Если обнаружили ошибочный чек, вместо того, чтобы скрыть недочет, постарайтесь поскорее его исправить. Налоговая «идет навстречу» тем, кто своевременно выявляет и устраняет проблемы. Если сделать это раньше налоговых инспекторов, можно избежать штрафов.

Нужна поддержка в работе онлайн-кассы?

Не теряйте время, мы окажем бесплатную консультацию и поставим вашу кассу на обслуживание.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Что делать, если неправильно пробит чек по онлайн-кассе

Основное отличие онлайн-касс состоит в наличии накопителя фискального типа, на ежедневной основе передающего в налоговую структуру через специальных операторов фискальных данных (ОФД) сведения о выручке, полученной организацией.

Использование онлайн-устройства обязательно для предприятий, работающих по общей или упрощенной системам налогообложения (ОСНО, УСН), а также реализующих подакцизную продукцию.

Подключение к обязательному использованию новшества иных категорий налогоплательщиков, включая ИП на ЕНВД и ПСН, предполагается поэтапно с середины текущего года (с 01.07.2018) и будущего года (с 01.07.2019). Исключение составляют организации и предприниматели, занятые видами деятельности, указанными в утвержденном региональными государственными органами перечне (ФЗ № 54, 22.05.2003).

Обязательной корректировке подлежат расчеты по онлайн-кассе в случаях возникновения ошибок, приведших к проведению по кассе лишних сумм или к возникновению недостачи денег.

Возврат денег при неправильном пробитии документа по онлайн-кассе

По онлайн-кассе операции по возврату оформляются:

К сведению! Оформление возвратного чека возможно только в день совершения приобретения при использовании в работе ККТ новой модели. При всех вариантах возврата рекомендуется составить акт по возврату денежных средств (подобно форме КМ-3 о возврате клиентам денег по кассовым чекам неиспользованным или ошибочно пробитым), который вместе с ошибочными кассовыми чеками (приклеенными на чистый бумажный лист), пояснением и документами к Z-отчету направляется в бухгалтерию компании.

Форма КМ-3 может быть составлена только в виде, утвержденном Постановлением Госкомстата РФ (№ 132, 25.12.1998). Предприятие вправе разработать иной документ для оформления возврата средств, но и использование КМ-3 не будет нарушением, несмотря на необязательность формы (письмо МФ РФ № 03-01-15/54413, 16.09.2016).

Внимание! Неустранение по онлайн-кассе нарушений, связанных с возвратом денег, влечет применение в отношении предприятия санкций по КоАП РФ (ст.14).

Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1. В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению! В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Информирование налоговых структур о корректировках

Налогоплательщики обязаны осуществлять передачу в отделения ФНС информации и документов в электронном виде посредством кабинетов ККТ в соответствии с законодательством о применении контрольно-кассовой техники (ст. 5 ФЗ № 54).

Но законодательные нормы не содержат обязанности для пользователей ККТ по информированию налогового органа о выполненной самостоятельно корректировке фискальных данных. Все фискальные документы, включая корректировочные, подлежат передаче в налоговую структуру через специального оператора фискальных данных (ст. 1 ФЗ № 54). Таким способом налоговый орган аккумулирует информацию обо всех произведенных исправлениях по онлайн-кассе.

Внимание! Налогоплательщик освобождается от ответственности за нарушения в сфере использования ККТ (ФЗ № 290, 03.07.2016), если он добровольно уведомил ФНС об использовании ККТ, не соответствующей установленным требованиям, или о нарушении сроков и порядка регистрации/перерегистрации/применения ККТ, установленных ФЗ № 54. Одновременно с уведомлением налоговых органов организация должна предоставить подтверждение об устранении заявленного нарушения (до вынесения постановления об административном правонарушении).

Что делать с ошибочно пробитым кассовым чеком: разбор возможных ситуаций на примерах

Немного терминологии

Для начала разберемся в терминах, которыми оперирует закон о порядке применения контрольно-кассовой техники (ККТ).

Ситуация первая: кассир пробил чек на сумму, превышающую стоимость покупки до ухода покупателя

Как это происходит

Лишние товары в чеке

Что делать

Как избежать

Ситуация вторая: кассир пробил чек на сумму меньше стоимости покупки в присутствии покупателя

Как это происходит

Случай, диаметрально противоположный предыдущему. Технически все просто: кассир попросту забыл пробить одну из позиций и, соответственно, взять за нее деньги. Товар просто достался покупателю бесплатно. На этот раз в минусе остается магазин. Хорошо, если клиент сознательный и вовремя обнаружил неточность. Или сам кассир заметил свою оплошность до ухода покупателя.

Что делать

Чек “возврат прихода”

В этом случае оформляется чек возврата на сумму 135 рублей. Эти деньги возвращаются клиенту. Затем пробивается новый чек на 10 пакетов корма. он оформляется как простая продажа, как будто ничего до этого не случилось.

Как избежать

Способы предотвратить такую ситуацию ничем не отличаются от предыдущего случая. Контролируйте персонал, следите за дисциплиной, применяйте технические средства: видеосъемку и программы товароучета.

Ситуация третья: пробит чек на большую сумму, покупатель уже покинул магазин

Как это происходит

Так же, как и в самом первом случае: кассир пробил больше продукции, чем человек забрал по факту. Оплата, соответственно, также была взята в большем размере.

Что делать

Все делается так же, как и в предыдущих случаях: нужно сформировать и пробить 2 чека с фискальным признаком “возврат прихода”. Разница в том, что средства покупателю не возвращаются, а остаются в кассе. Справедливости ради отметим: такие вещи клиенты не оставляют без внимания. Велика вероятность того, что покупатель, которого обсчитали, вернется в магазин и потребует свои кровно заработанные назад. Тогда действуем по алгоритму, описанному в ситуации номер 1.

Как избежать

Можно применять способы, описанные в предыдущих случаях. Кроме этого хорошо работают предупредительные таблички формата “деньги и чеки проверяйте, не отходя от кассы”.

Предупреждающая табличка в магазине

Ситуация четвертая: чек пробит на сумму меньше стоимости покупки, клиент уже покинул магазин

А вот тут покупатель вряд ли вернется и доплатит за товар. Но это не точно: добросовестных клиентов довольно много. Люди понимают, что за такую ошибку спросят с кассира. А у них и так зарплата маленькая и работа тяжелая.

Как это происходит

Смотрите ситуацию номер 2 с той разницей, что клиент уже успел уйти. В результате в кассе образуется недостача, которую требуется компенсировать, если покупатель не вернулся и не доплатил.

Что делать

Формировать 2 чека: “возврат прихода”и новый фискальный документ продажи. Но возникает дополнительная сложность: чем компенсировать возникший отрицательный кассовый разрыв. Вариантов 2: вычесть эти деньги из зарплаты продавца-кассира или списать товар. Готового решения здесь быть не может, все зависит от множества факторов: финансового положения магазина, отношений с персоналом, репутации самого кассира. Если средства позволяют и сумма сделки невелика, можно произвести списание.

Как избежать

Дисциплина и контроль плюс технические средства: видеосъемка, автоматизация складского учет и бизнес-процессов. Предупреждающие таблички и надписи в прикассовой зоне.

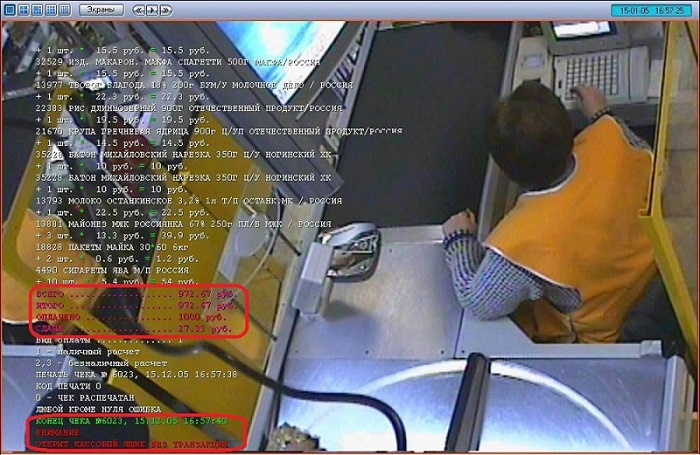

Камера слежения на кассе

Ситуация пятая: кассир пробил оплату наличными, а покупатель хотел расплатиться банковской картой

Как это происходит

Вообще ситуация весьма распространенная. Продавец ошибочно проводит оплату наличными деньгами, после чего оказывается, что клиент собирался рассчитаться карточкой. Либо покупатель сказал, что будет платить наличкой, а затем передумал, при этом фискальный документ уже сформирован и пробит. Сложность в следующем: в такой ситуации ОФД передаются данные о принятии оплаты, но деньги в кассу не попадают. Просто продублировать покупку безналичным платежом не выйдет: образуется кассовый размер в размере суммы транзакции. Документально оплата будет принята 2 раза.

Что делать

Как избежать

Ситуация шестая: ошибочная выдача денежных средств посетителю

В основном касается предпринимателей сферы услуг: приема вторсырья, утилизации и так далее. Но встречается и в розничных магазинах, работающих на стыке продаж и оказания услуг. Пример: магазин ноутбуков, бытовой техники и электроники, который занимается не только продажами, но и сервисным обслуживанием, а также ремонтом. Магазин скупает у населения старую технику на запчасти. Все это также фиксируется в кассовом аппарате.

Как это происходит

Что делать

В этом случае нужно сформировать чек с признаком расчета “возврат расхода” на сумму 5000 рублей, получить у сдатчика 2000 рублей, а затем выдать новый чек с признаком расчета «расход» на сумму 300 рублей.

Чек “возврат расхода”

Как избежать

Смотрите предыдущие случаи.

Ситуация седьмая: деньги приняты за товар, которого вообще нет в кассовом чеке

Как это происходит

Закончим самым сложным случаем. Возможны два варианта:

Что делать

Чтобы избежать наказания, нужно как можно быстрее оформить чек коррекции. Его увидит Федеральная налоговая служба и в случае проверки вопросов к вам не будет.

Сформировать чек коррекции надо сразу после обнаружения ошибки. Теоретически это можно сделать с любой день после ошибочной продажи. Но тянуть не стоит: если покупатель обратиться в налоговую с жалобой раньше, чем вы произведете коррекции, оправдаться будет сложнее.

Как избежать

Алгоритм действий такой же, как и в предыдущих случаях. Контролируйте продавцов, применяйте видеосъемку и используйте другие технические средства.

Заключение

Любую болезнь куда проще предупредить, чем лечить. Это касается и ошибочно пробитых кассовых чеков. Контролируйте персонал, применяйте современные технические средства и проблем не будет.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование,

Штрафы за ошибки в кассовом чеке

Штрафы за ошибки в кассовом чеке