Как научиться правильно копить деньги?

Вопрос, как правильно копить деньги, намного важнее, чем кажется. Не секрет, что накопления способны помочь во множестве жизненных ситуаций, но зачастую скопить значимую сумму очень сложно. И дело не всегда в низком доходе: часто причина неудач — непонимание, за что взяться и как начать. Но это можно преодолеть — расскажем, как именно.

Содержание статьи

Зачем нужно копить деньги

Финансисты и консультанты считают, что делать накопления стоит каждому человеку, который имеет постоянный источник дохода. Причем желательно откладывать 20 % от заработка, если у человека есть такая возможность: если ее нет, сумму можно снизить до 10 % или даже до 5 %. Они правы: накопления — это очень важно. И вот почему:

Кроме того, накопления — это, в первую очередь, выгодно. Деньги, лежащие на счету, приносят Вам небольшой, но доход благодаря процентам. А отсутствие кредитов позволит Вам не переплачивать за покупки.

Как приучить себя копить

Если Вы еще не откладываете с заработка определенную сумму, возможно, самое время начать. Мы понимаем, что это непросто: понадобится приучить себя копить регулярно, постоянно, а это, пожалуй, самое сложное. Впрочем, существуют способы, которые помогут привыкнуть быстрее.

Начните вести бюджет. Учет доходов и расходов позволит Вам лучше понимать, куда и как уходят деньги, следовательно, поможет оптимизировать траты. После такой оптимизации свободных средств, скорее всего, начнет оставаться больше, и Вы сможете начать копить. Бюджет не просто так считают основой финансовой грамотности: он учит планировать и учитывать, развивает умение распоряжаться деньгами.

Расставьте приоритеты. Зачастую люди не могут научиться копить, потому что формируют накопления по остаточному принципу: отправляют в копилку все, что осталось в конце месяца. Но если человек не экономит, он с большой вероятностью потратит все. Поэтому старайтесь делать накопления приоритетной статьей бюджета: наравне с оплатой финансовых обязательств или хотя бы с обязательными расходами. Иными словами, выделять некоторую сумму в копилку лучше сразу после получения зарплаты, а не тогда, когда большая ее часть уже потрачена.

Пользуйтесь приложениями. Помочь в накоплениях могут разнообразные программы и таблицы, а также приложения для мобильных телефонов, например, «Дзен-мани». В первую очередь они предназначены для ведения личного бюджета, но в некоторых из них можно вести учет накоплений. Более того: приложения банков позволяют настроить автоматический платеж, что удобно, если Вы боитесь забыть перевести деньги в «копилку».

Заведите накопительный счет. Конечно, не стоит держать накопления там же, где и основные средства: так легко запутаться. Рекомендуется разбивать сумму: часть держать в наличных, еще часть отправлять на специальный накопительный счет. Практически у любого банка есть такие предложения: счета-копилки, зачастую с процентом на лежащие там средства. Вывод с таких «копилок» невыгоден: например, Вы лишаетесь выплаты процентов. Это стимулирует не тратить накопления без лишней нужды.

Способы копить деньги

Регулярный платеж. Наиболее простой способ научиться копить — это регулярно, например, после каждой зарплаты, складывать в «копилку» определенную сумму в зависимости от Ваших возможностей. Если хотите, можете делать это самостоятельно или настроить автоплатеж через банковское приложение. Размер этой суммы определяется индивидуально: это могут быть и 5 %, и 20 % от заработной платы. Главное — чтобы на оставшиеся у Вас деньги Вы могли спокойно прожить ближайший месяц, без проблем оплачивая все обязательные статьи расходов.

Челленджи. Если регулярный платеж кажется скучным и сложным выбором, можете попробовать один из многочисленных челленджей по накоплению. Они обычно длятся год и подразумевают, что каждую неделю или каждый день человек откладывает определенную сумму. Дальше возможны вариации:

Округление. Некоторые банки предлагают необычный способ накоплений: при каждой покупке сумма округляется в большую сторону, и между фактической тратой и округлением отправляется на накопительный счет. Иными словами, Вы копите деньги, когда делаете покупки. Это одновременно учит рационально тратить и дает возможность откладывать. Способ удобен для тех, кому психологически тяжело регулярно отправлять средства на накопительный счет.

Лайфхаки: как не тратить накопления

Бывает такое: Вы вроде бы начали копить, но постоянно таскаете из копилки деньги, и в итоге результата нет. Справиться с этим помогут несколько правил и лайфхаков.

Что делать, если доход низкий

Бывают ситуации, когда доход скромный, и даже 10 % от зарплаты откладывать не выходит: эти деньги уходят на бытовые нужды. При таких вводных копить сложнее — но все равно возможно. Не опускайте руки и помните, что даже небольшая сумма, если ее откладывать регулярно, со временем может превратиться в солидные накопления. А мы подскажем, что можно сделать, чтобы процесс пошел быстрее.

Разумно экономить. Нет, речь не о том, чтобы отказывать себе во всем. Разумная экономия — это часть финансовой грамотности, и заключается она в первую очередь в том, чтобы тратить деньги с выгодой для себя. Например, не покупать какую-то вещь в магазине с большой наценкой, если можно приобрести ее со скидкой в другой сети. Или внимательно изучить отзывы и характеристики конкретного товара, перед тем как покупать: возможно, найдется что-то выгоднее и лучше. В пользу накоплений Вы можете отказываться от мелких необязательных трат. Например, если готовить еду для работы дома, а не пользоваться ресторанами, можно сэкономить ощутимую сумму. Ее лучше не тратить, а отложить, чтобы в будущем позволить себе крупную покупку.

Пользоваться правилом 10 секунд. Если Вы видите интересный товар, отойдите от него и подождите 10 секунд, чтобы понять, так ли он хорош. Зачастую первое впечатление проходит, и Вы перестаете хотеть его приобрести. Если же покупка крупная, срок можно увеличить до нескольких дней или даже до месяца.

Пользоваться выгодами. Кешбэк, разнообразные бонусы и купоны — прекрасный способ сэкономить часть денег от покупки. Но стоит понимать, что пользоваться ими нужно, только если вещь Вы и так собирались приобретать. Покупать что-то ненужное только из-за скидки на него — пример нерациональной траты, а их следует избегать. Но если речь идет о важной или тем более крупной покупке, следует заранее продумать, как можно сделать ее выгоднее. Возможно, где-то проходит акция, или Вы можете оплатить часть суммы накопленными бонусами. Иногда хорошим помощником может стать даже кредитная карта: в ней обычно повышенный кешбэк, а если погасить ее до истечения льготного периода, проценты платить не придется.

Искать способы заработка. Если, несмотря ни на что, копить не получается, то возможно, Вам стоит увеличить доход. Мы понимаем: это не так-то просто сделать, а ситуации у всех разные. Ищите способы: возможно, Вам помогут подработка на фрилансе или вложение имеющихся накоплений в консервативные финансовые инструменты с невысокой, но стабильной доходностью. Не переживайте. Выход можно найти всегда. А если совместить поиск дополнительных источников дохода с советами по финансовой грамотности, поправить положение окажется не так тяжело, как кажется. И вскоре у Вас появится возможность копить.

Как бы то ни было, основное условие успешных накоплений — это регулярность и дисциплина. Даже если откладывать чуть-чуть, но постоянно, Вы сможете накопить существенную сумму. А это — возможность подстраховаться, если что-то пойдет не так, позволить себе долгожданную покупку или избежать кредита. Помните: все в Ваших руках.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Как начать откладывать деньги

Откладывать деньги в копилку или делать сбережения под матрасом — эти варианты давно не работают. Пора думать о том, как грамотно обеспечить будущее, не забыв и о безбедной старости. В статье расскажем, как научиться копить деньги.

Уметь откладывать деньги на черный день — это целое искусство, которое, к сожалению, большинству россиян недоступно. При среднемесячной зарплате по стране 58 тысяч рублей (но фактически она, конечно же, ниже) сложно делать сбережения.

В статье расскажем, как начать регулярно откладывать деньги, а также поделимся опытом наших читателей.

Для чего нужно откладывать деньги

Американская модель финансового поведения подкупает простотой и надежностью: среднестатистическая семейная пара с момента рождения ребенка планирует его будущее, откладывая деньги на свадьбу или обучение в колледже.

В нашей стране это пока мало распространено: молодожены часто берут кредиты на широкое торжество, а родители влезают в долги, чтобы дать ребенку образование в престижном вузе. Сбережения могут упростить эти процессы, понизив финансовую нагрузку.

Не путайте сбережения и инвестиции. Инвестиции позволяют получить прибыль в будущем, но для начала нужно потратиться. Например, плата за обучение или операцию — это инвестиции в будущее и здоровье, а депозит в банке — это сбережения.

Откладывать деньги нужно, чтобы обезопасить себя. Рассмотрим сбережения как вполне реальные инструменты.

Мы не знаем, что будет с пенсионным фондом даже через год, поэтому заботиться о своей старости нужно начинать уже сейчас. Ежемесячные накопления позволят в преклонном возрасте чувствовать себя более комфортно.

Сбережения помогут безболезненно совершать крупные траты. Например, на лечение, путешествия или ремонт.

Сбережения помогут в оформлении крупного кредита. Например, ипотеки. Отложенные деньги можно потратить на первоначальный взнос, тем самым снизив проценты.

Почему не получается откладывать

Наш читатель Алексей уверен, что закладывать основы финансовой грамотности, в том числе и учить, как тратить и откладывать деньги, нужно с детства.

Я работаю строителем, у меня трое детей. Жена занимается домом и иногда берет архитектурные проекты как подработку. Также мы сдаем нашу первую маленькую квартиру.

Наш суммарный доход на семью составляет около 240 тысяч рублей в месяц.

У нас большие траты:

Остается не так много — примерно 60 тысяч. Из них мы стараемся как можно больше положить на неснимаемый депозит, чтобы делать накопления. В итоге в свободном обороте – 50 тысяч рублей в месяц.

Дети постоянно хотят что-то из игрушек, сладостей или развлечений. Я поступаю так: раз в неделю выдаю каждому по тысяче рублей, а жена составляет список дел, которые каждый из троих должны сделать, а также мы выдаем «премии» по 300 рублей за достижения: призовое место на соревнованиях по гимнастике, пятерка в четверти, новая прочитанная книга или помощь на даче.

Мы не диктуем, что дети должны делать со своими «заработанными» деньгами, но советуем их откладывать. Например, старшая дочь может накопить за учебный год крупную сумму, а летом потратить их на наряды и развлечения в семейном отпуске. Средняя дочь первое время тратила все деньги на сладости и игрушки, но мы посоветовали ей откладывать финансы, чтобы накопить на хороший игровой набор для Барби. Младший сын мечтает о гироскутере и делает все, чтобы накопить как можно быстрее. Например, старается «перевыполнить план» по нашим премиям.

Я уверен, что такой подход научит моих детей зарабатывать и ценить деньги, грамотно их тратить, а в будущем поможет приучить внуков к разумному потреблению.

Не существует универсального ответа, почемы мы не умеем делать сбережения. Возможно, дело в невысоких доходах — специалисты советуют откладывать 10% от месячного заработка, но если он едва превышает 30 тысяч рублей, делать это проблематично: после оплаты коммунальных платежей и кредитов остается смешная сумма, которую невозможно кроить.

Начните с небольших сбережений. Например, откладывайте 5% от дохода. Это не сильно повлияет на ситуацию с финансами, но поможет сделать первый шаг к разумному накоплению.

Как относиться к деньгам грамотнее

Возможно, причина, почему не получается откладывать, кроется в желании потратить все, когда буквально «деньги жгут карман». После внесения всех обязательных платежей остается условная свободная сумма, которую хочется потратить, ведь всегда найдется что-то вкусное или красивое, которое просто необходимо купить (на самом деле, конечно, нет).

Совет: пересмотрите свои приоритеты и научитесь принципам разумного потребления. Если очень хочется купить новую дорогую вещь, то не переплачивайте за нее, а присмотритесь к более дешевым аналогам.

Экономисты уверяют, что траты на оплату кредитов не должны превышать 30% от месячного дохода. Если кредитные обязательства съедают половину и даже больше, то сложно думать о накоплениях. Возможно, вам нужно рефинансировать ваши кредиты, объединив их в один, увеличив срок погашения и уменьшив сумму ежемесячного платежа.

Многие просто забывают о налоговых вычетах на квартиру, обучение и лечение, а это приличные суммы, которые можно положить на сберегательный счет. Приятные бонусы — кешбэк за покупки или проценты на остаток по счету — можно автоматически отправлять на депозит, пополняя сбережения.

Возможно, это покажется немного странным, но ведение табеля трат поможет проанализировать расходы и скорректировать их. Регулярно записывайте, на что вы тратите деньги, и вы увидите, что можно в дальнейшем исключить из списка покупок. Это убережет вас и от сиюминутных необдуманных покупок.

Откладывать деньги просто так — дело неблагодарное: вы всегда найдете, на что потратить накопленные годами средства. Сбережения под конкретные цели будут мотивировать к покупке. Лучше откладывать на новый автомобиль, брекеты или покупку образовательных курсов.

Откладываем деньги: пошаговая инструкция

Откройте счет на год или два, и вы не только накопите приличную сумму, но и получите проценты от банка. Как правило, это небольшая цифра, но она сбережет ваши деньги: за год инфляция обесценит чать накопления, а проценты по вкладу ее компенсируют.

Если в телефоне нет мобильного банка, откройте депозит в отделении и через кассу ежемесячно пополняйте его.

Сделайте пополнение сбережений обязательным каждый месяц, не допускайте условных просрочек перед самим собой и постепенно закройте этот воображаемый долг, получив крупную сумму.

Например, сделайте автоматическое пополнение после каждого использования карты.

Как это работает: в настройках установите округление остатка по транзакции в большую сторону. После каждого действия с картой банк будет округлять сумму и отправлять ее на счет.

Допустим, вы купили продукты на 655 рублей. Банк округлит остаток, то есть отправит 45 рублей в копилку. Это удобно и выгодно: за месяц набежит заметная сумма, а банки иногда дают процент на нее.

Нужна максимальная конкретика. Не подойдет формулировка «Я откладываю деньги, чтобы научиться экономить», а цель «Я откладываю деньги, чтобы купить комплект зимней резины» очень мотивирует.

Наша читательница София поделилась опытом, как она начала откладывать деньги.

Я переехала в Москву из маленького города семь лет назад. Снимала жилье с подружками, передвигалась на метро и ела растворимую еду.

Работа была непостоянной, поэтому нормального заработка у меня не было. На тот момент мне было всего 25 лет, и я не обращала внимания на такие мелочи.

Активно тусовалась в барах и клубах, заводила знакомства и налаживала контакты.

Моя бурная молодость помогла найти будущую работу. Я стала администратором известного артиста, который платит мне приличные деньги.

Привычки молодости не оставили меня — поначалу я очень много тратила, и деньги мгновенно разлетались, их едва хватало до следующей зарплаты.

Тогда я решила пересмотреть отношение и к жизни, и к деньгам. Я начала вести табличку, куда каждый вечер исправно вносила все траты: билет на метро, обед в кафе, поход в кино. Вносила все до копейки.

После первого месяца таких записей я поняла, что очень много трачу – конкретно на вино, кафе и поездки на такси. Это заставило задуматься о здоровье и других способах передвижения: я стала пользоваться общественным транспортом (так оказалось намного быстрее передвигаться, особенно в час пик), перестала покупать вино три раза в неделю и стала готовить дома полезную еду, брать ее с собой в офис.

После первого пробного месяца осознанных трат деньги оставались на карте — их не на что было тратить, потому что мне всего хватало. Потом я стала откладывать часть этого остатка на депозит в банке. Процент был небольшой, но со счета нельзя было снять накопления, что помогало мне не делать импульсивных покупок. Мой подход был не совсем правильным – я откладывала остатки, а не основные деньги.

Теперь я делаю так: в день зарплаты я оплачиваю все обязательные платежи (аренда квартиры, интернет, мобильный телефон) и отправляю на депозит 10% от всей суммы зарплаты, а не от остатка.

Раз в год я снимаю накопления и делаю крупные покупки без угрызений совести и долгов. Получается, такие покупки я делаю, не тратя пришедшую на карту зарплату.

Два года назад я смогла без усилий сделать маме ремонт в ванной комнате, в начале этого года купила большой телевизор и новую игровую консоль. И продолжаю откладывать деньги каждый месяц на кругосветное путешествие.

Много зарабатываю, но все равно не хватает. Как научиться копить?

Я живу в Москве, работаю проджект-менеджером и зарабатываю 220 000 Р в месяц. Это в 2,3 раза больше, чем в среднем по городу. Почти у всех моих друзей зарплата ниже.

Тем не менее я едва укладываюсь в эти деньги. Вот мои приблизительные ежемесячные траты:

Если что-то остается, то это тратится либо в отпуске, либо в сезон праздников на подарки.

Моя подруга, с которой я обсуждала эту тему, сказала, что я живу не по средствам и должна быть скромнее. Но, глядя на свои траты, я не вижу ничего лишнего и не могу отказаться ни от чего из списка без ущерба для психического состояния. К тому же мы живем один раз. Обидно всю жизнь экономить и оставить после себя состояние, так им и не воспользовавшись.

С другой стороны, меня пугает, что у меня нет накоплений. Как найти баланс?

В своей проблеме вы не одиноки: 64% россиян живут без накоплений. Многих, как и вас, тревожит такая ситуация. На самом деле эту тревогу можно считать полезной: она подсказывает, что вам подходит, а что нет, что для вас важно и чего не хватает.

Похоже, вопрос накоплений связан для вас преимущественно с мыслями о потенциальных лишениях. Но чтобы начать копить и не чувствовать себя несчастной, попробуйте сконцентрироваться не на лишениях, а на ваших ценностях.

Такой подход поможет найти баланс и сформировать привычки, которые вам хотелось бы иметь в своей жизни.

Основная причина, почему людям не удается внедрить в свою жизнь хорошие привычки, — это непонимание, как эти действия помогут приблизиться к важным целям. Если привычки, пусть и однозначно полезные, не связаны с ценностями человека, а то и противоречат им, то заставить себя что-то делать почти невозможно.

Например, вы хотите научиться копить, но на самом деле вам хотелось бы скорее разнообразия, гедонизма, наслаждения моментом. В этом контексте может показаться, что экономить на чем бы то ни было — это как подрезать самой себе крылья.

Так что стоит начать с вопросов про смысл и ценности. Вот ключевые:

Ответив на эти вопросы, переходите к частностям. Могут ли накопления помочь вам быть таким человеком и жить такой жизнью? Как именно?

Чтобы сохранить мотивацию к долгосрочным изменениям, важно ставить финансовые цели, которые будут соответствовать вашим ценностям. О том, как определить ценности и начать действовать в соответствии с ними, подробно написано в книге «Перезагрузи мозг. Решение внутренних конфликтов» Стивена Хайеса и Спенсера Смита.

Как накопить деньги — 5 правил от эксперта

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

Читайте статью и узнайте:

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

5 правил эффективных сбережений

А теперь про работающие способы накоплений:

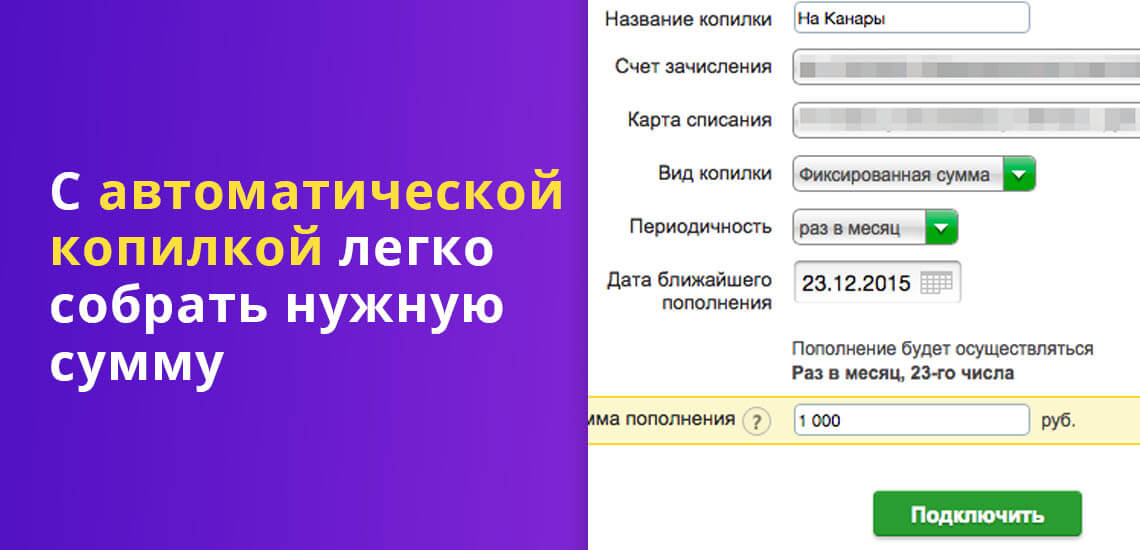

1. Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

Что предлагают банки?

1. ВТБ «Автопополнение»:

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

2. Сбербанк «Копилка» — 3 варианта

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

4. Альфа-банк «Накопилка»

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

| № недели | Сумма, руб. | № недели | Сумма, руб. |

| 1 | 100 | 27 | 2 700 |

| 2 | 200 | 28 | 2 800 |

| 3 | 300 | 29 | 2 900 |

| 4 | 400 | 30 | 3 000 |

| 5 | 500 | 31 | 3 100 |

| 6 | 600 | 32 | 3 200 |

| 7 | 700 | 33 | 3 300 |

| 8 | 800 | 34 | 3 400 |

| 9 | 900 | 35 | 3 500 |

| 10 | 1 000 | 36 | 3 600 |

| 11 | 1 100 | 37 | 3 700 |

| 12 | 1 200 | 38 | 3 800 |

| 13 | 1 300 | 39 | 3 900 |

| 14 | 1 400 | 40 | 4 000 |

| 15 | 1 500 | 41 | 4 100 |

| 16 | 1 600 | 42 | 4 200 |

| 17 | 1 700 | 43 | 4 300 |

| 18 | 1 800 | 44 | 4 400 |

| 19 | 1 900 | 45 | 4 500 |

| 20 | 2 000 | 46 | 4 600 |

| 21 | 2 100 | 47 | 4 700 |

| 22 | 2 200 | 48 | 4 800 |

| 23 | 2 300 | 49 | 4 900 |

| 24 | 2 400 | 50 | 5 000 |

| 25 | 2 500 | 51 | 5 100 |

| 26 | 2 600 | 52 | 5 200 |

| Итого | 137 800 |

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

| 1 год | 5 лет | 10 лет | 15 лет |

| 37 017 руб. | 249 468 руб. | 751 238 руб. | 1 760 475 руб. |

Так 100 руб. можно превратить в миллионы.

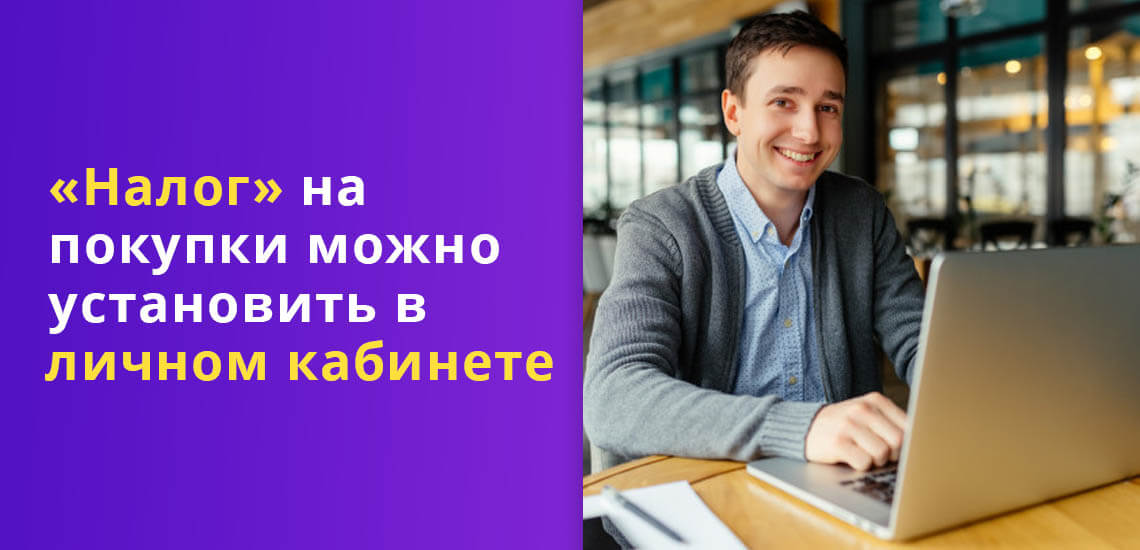

3. «Налог на покупки»

Используйте банковские сервисы автонакоплений и установите себе «налог» на каждую покупку. Например, 3%, 5% или 10%, который вы самостоятельно можете установить в личном кабинете.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

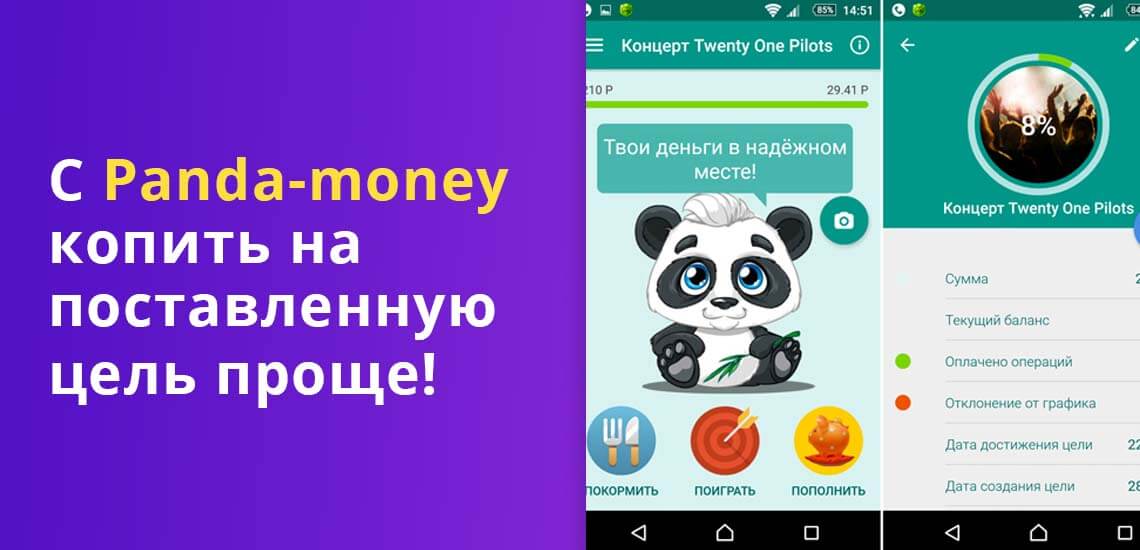

4. С помощью сервиса Panda-money

Приложение Panda Money — это копилка с интерфейсом вроде «Тамагочи», известной в середине 1990-х японской игры компании Baido с виртуальными домашними питомцами. C питомцами можно было играть, кормить их, заботиться о них.

Теперь с помощью того же принципа можно копить деньги. Panda Money предлагает пользователям поставить цель, например, накопить на отпуск, указать сумму и дату, к которой нужны деньги.

Приложение рассчитывает, сколько нужно откладывать каждый день. При этом пользователь не просто переводит деньги на счет, а как бы покупает на них еду для панды — это единственный питомец игры. Еда стоит дешевле, чем в реальном мире, зато вполне ему соответствует.

Деньги, потраченные панде на еду, на самом деле идут на «QIWI Кошелек», если перечислять их с банковской карты. Можно копить и используя уже зарегистрированный «QIWI Кошелек», перечисляя с него деньги в приложение. Игра нравится и взрослым, и детям.

Надеюсь, что мой обзор был полезен и теперь вы сможете выбрать свой способ накопления денежных средств, чтобы быть всегда при деньгах!