Банк не принял доллары. Обязан ли банк принять поврежденную валюту?

В 90-х годах многие ехали на заработки заграницу. Заработную плату получали в долларах, часть которых по возвращении на родину откладывали. Спустя некоторое время деньги понадобились для покупки жилья, и один из обладателей валютных сбережений отправился в банк. Но банк отказал в обмене части купюр, так как те были немного повреждены: заломы, загибы, небольшие надорванности.

Правомерны ли действия банка в подобных ситуациях? Пояснения дал ведущий эксперт по исследованию денежных знаков отделения Национального Банка по Республике Коми Анастасия Сажина.

Правомерен ли отказ банка в приеме поврежденной валюты?

Правила приема и обмена валюты с повреждениями регламентируются Банком России. Но банки индивидуально разрабатывают свод правил по приему и обмену поврежденных и ветхих купюр иностранных государств, устанавливают правила причисления купюр к той или иной категории, а также определяют процент комиссии за обмен. Такие правила подлежат размещению на видном для клиентов банка месте.

Почему банки устанавливают разные правила? По какой причине взимается комиссия на обмен?

Специалисты банка производят осмотр купюры и устанавливают повреждения. Условия приема и обмена купюр с повреждениями зависят от нескольких факторов:

Банки зарубежных стран тоже берут комиссию за обмен. Таким образом, комиссия является вознаграждением на прямые или косвенные затраты и, часто, не превышает 10% общей суммы.

Какие типы повреждений могут обнаружиться на иностранных денежных знаках?

Повреждения на иностранных денежных знаках идентичны тем, которые могут встретиться на отечественных. Незначительными повреждениями выступают:

К списку значительных повреждений относятся:

Примет ли банк купюру, если она порвана на две части и склеена с помощью скотча?

Если купюра имеет сильные повреждения, банковская организация может принять ее на инкассо. Клиент подает заявление, оплачивает комиссию банку, после чего последний направляет поврежденные иностранные купюры в банк-эмитент. Подобные процедуры занимают по времени от нескольких месяцев до пары лет. Комиссии по процедуре инкассо больше, чем размер комиссий, которые берут сами банки за замену купюр с повреждениями на целые, и может достигать отметки в 20%

Что делать, если в наличии оказалась поврежденная купюра, в подлинности которой есть некоторые сомнения?

На этот случай Центробанк РФ выпустил указание, датируемое 1 июля 2020 года, регламентирующее новый порядок работы с денежными знаками иностранных государств, в отношении которых возникли подозрения в подлинности.

Получается, что процесс обмена валюты зарубежных стран очень затратен по времени и силам. Будут ли советы на случай, если во владении оказалась поврежденная банкнота?

Главное знать, что при совершении операций по покупке или продажи иностранной валюты, снятию с вклада и других операциях, необходимо обращаться исключительно в уполномоченные банки, которые имеют лицензию на совершение манипуляций с валютой.

Если в банке, при выдаче иностранных купюр, вам досталась уже поврежденная, сразу обратитесь к сотруднику для ее замены — это поможет избежать дальнейших проблем.

Помните, что критерии приема подобных купюр в разных банках слегка различны, поэтому попытайтесь обратиться в несколько разных, это должно принести положительный результат.

Проблемный бакс. Почему опасно хранить сбережения в наличных долларах

Казалось бы, в современном мире спрос на бумажные деньги должен падать. Однако этого не происходит: в США, например, он растет как внутри страны, так и со стороны зарубежных покупателей. Серьезные исследования по этому вопросу начались не так давно. Здесь прежде всего следует отметить вклад экономиста из ФРС США Рут Джадсон. В своем докладе на конференции в Германии в 2017 году она представила развернутую картину этой проблемы, предложив методику расчета объема американских долларов, находящихся за рубежом. Так что цифры, которые зачастую фигурируют в различных публикациях на эту тему, получены благодаря усилиям именно этой женщины.

Принято считать, что основными потребителями наличных долларов за пределами США являются жители стран с неустойчивой финансовой системой и разного рода бизнесы, которые носят «серый» или даже криминальный характер. Тот факт, что наибольшей популярностью за рубежом пользуются стодолларовые банкноты, говорит о том, что эти деньги используются в основном как надежное средство накопления. Статистики распределения наличных долларов у населения по разным странам нет в открытом доступе. Возможно, ее вообще не существует.

Угрозы для доллара

Что привлекает россиян в наличных долларах? Многое! Надежность, оперативность расчетов, отсутствие необходимости каждый раз доказывать «чистоту» своих средств и так далее. Не сомневаюсь, что многие люди просто вынуждены использовать этот метод сохранения своего капитала в связи с проблемами российских банков и трудностями в работе с зарубежными финансовыми институтами. В текущих условиях россиянину становится все сложнее найти эффективный метод сбережения и приумножения всего того, что ему удалось заработать.

Давайте сразу определимся, что если речь идет об относительно небольшой сумме наличной валюты, которая у каждого своя, то ничего страшного в том, чтобы иметь определенную «заначку», безусловно, нет. Однако если все ваши сбережения или большая их часть находятся, например, в «хрустящих бумажках», то не исключено, что со временем вы можете столкнуться с теми или иными трудностями. И, к сожалению, их немало.

Начну с самого простого и очевидного примера — о банкнотах достоинством €500. «А это к чему?» — спросите меня вы. Дело в том, что в 2018 году решением Европейского Центробанка завершился выпуск этих купюр, и в дальнейшем предполагается их постепенное изъятие из оборота. И хотя никто не установил предельных сроков, использование €500 уже сейчас во многих магазинах или ресторанах может вызвать недовольство сотрудников. А в банках, например, на Кипре у вас в обязательном порядке спросят о происхождении этих средств, прежде чем поменять их или зачислить на личный счёт. Определение председателя ЕЦБ Марио Драги, данное им еще в 2016 году, что эти «купюры предназначены для противозаконных операций», работает безотказно и прочно вошло в их повседневное восприятие.

Именно тогда окажется, что вы владеете валютой иностранного государства, с которым у России не самые добрые отношения. Кто будет защищать ваши интересы в этом случае? Точно не государство. Если к тому времени в стране останутся банки, которые работают с долларами, то можно будет обратиться к ним. Но при этом будьте готовы принести с собой соответствующие документы, которые будут подтверждать, что вы заработали эти деньги и заплатили с них все полагающиеся налоги. В общем, будет очень трудно и весомые потери неизбежны.

Время от времени на свет вытаскивают байку о разной ценности американских и всех остальных долларов. Имеется в виду, что те доллары, которые находятся на территории США, должны быть более весомыми (читай дорогими), а все остальные — это своеобразный «второй сорт» (читай дешевые). Разговоры на эту тему активизируются, когда американцы вспоминают о своем астрономическом государственном долге и начинают активно искать пути его уменьшения.

Нужно также иметь в виду, что со средствами в форме наличных долларов практически невозможно пройти проверку источников дохода и использовать их легально. В это трудно сейчас поверить, но вполне возможно, что через несколько лет вы не сможете этими деньгами расплатиться даже за операцию в хорошей клинике.

Могут возникнуть проблемы и с наследованием. Если речь идет о крупных суммах, то вы вряд ли сможете оставаться в правовом поле с этими деньгами. Существенно затрудняется сама процедура передачи капитала следующему поколению. Вашим детям или внукам будет сложно объяснить происхождение, скажем, миллиона долларов, полученных в наследство в виде чемоданчика с деньгами. Возможно, что кто-то из наследников даже будет вынужден отказаться от этих денег в силу своего положения, этических норм или требований профессиональной сферы.

Список возможных проблем, с которыми могут столкнуться владельцы наличных долларов, достаточно большой и не ограничивается только сказанным выше. Здесь, например, речь может идти о настоящей эпидемии поддельных денег, стремительном движении мира в сторону безналичных расчетов, инфляционных потерях и многом-многом другом.

Осторожность не помешает

Можно ли застраховать себя от рисков использования наличных долларов в крупных масштабах? В какой-то мере да, но не ждите здесь, пожалуйста, универсальных советов. Их нет и быть не может! Такой метод хранения капитала является противоестественным в современном мире и от него нужно шаг за шагом отказываться. Это трудная и кропотливая работы, как и вообще эффективное управление своим личным капиталом.

Финансовые консультанты часть сталкиваются с состоятельными людьми, которые держат большое количество наличных долларов или евро. Многие из них просто вынуждены это делать. Вот типичный пример: в силу тех или иных причин человек закрыл свои зарубежные счета и перевел деньги на родину. Дальше он распределяет их по крупным банкам, что-то инвестирует в недвижимость и весомую часть закладывает наличными в сейфы и/или банковские ячейки. Это его резервный фонд, деньги на черный день. И здесь, казалось бы, нашего безымянного героя не в чем упрекнуть.

Однако это не совсем так. Принципиальная ошибка заключается в том, что в силу обстоятельств человек сосредоточил капитал в одной стране. Даже если вам пришлось перевести все деньги в Россию — это не означает отказа от поиска новых возможностей страновой диверсификации. Такие пути есть, хотя и требуют в нынешней ситуации больших усилий.

Есть случаи, когда бизнесмен средней руки принципиально не держит свои сбережения в банке, предпочитая реальные денежные купюры. Честно скажу, что, несмотря на все неудобства подобного хранения денег и возможные проблемы, эти люди редко поддаются убеждениям, что лучше делать по-другому. Многие из них не раз обжигались в российских банках и больше экспериментировать не хотят. В таких случая можно только порекомендовать немного разнообразить свои вложения, имея в виду надежные облигации, драгоценные металлы, произведения искусства и другие подобные активы.

Особого внимания заслуживают люди, которые копят деньги на обучение детей за рубежом, покупку для них недвижимости и т. д. Через 3-5 лет он могут оказаться в трудной ситуации, когда наличные доллары или евро будет практически невозможно использовать для этих целей. Здесь есть несколько приемлемых и общеизвестных рецептов, которые можно использовать в такой ситуации: например, открыть накопительные счета в российских госбанках или найти что-то подобное за рубежом. Как вариант, я бы не исключал приобретения специальных полисов для детей в европейских страховых компаниях. Для крупных сумм возможна и определенная комбинация этих подходов.

В силу сложившихся обстоятельств сейчас легче открыть счет в надежной брокерской компании, чем в зарубежном банке. Правда, это не совсем правильно с точки зрения классической теории организации личных финансов. Но жизнь вносит свои коррективы для россиян, многим из которых дорога в банки закрыта. Правда, здесь нужна одна существенная оговорка. Брокерский счет в целях накопления для детей нужно обязательно открывать и управлять им исключительно под крылом умного и надежного профи. В противном случае об этой возможности лучше забыть.

В общем, если вы в своей жизни делаете активную ставку на наличные доллары, то вам есть о чем подумать, и сделать это лучше сейчас, пока описанные здесь угрозы не постучались в вашу дверь.

Банки уходят в валютный отказ

Райффайзенбанк, входящий в список системно значимых кредитных организаций, остановит с 1 апреля прием вкладов в долларах, сообщается на его сайте. Банк также отменит возможность пролонгации уже открытых депозитов в этой валюте.

Условия изменены из-за экстренного снижения ставки ФРС США, говорится в сообщении Райффайзенбанка. В кредитной организации РБК пояснили, что ключевая ставка в США сейчас «не позволяет размещать средства в долларах с удовлетворительной доходностью».

Изменение условий затронет всю линейку сберегательных продуктов, которые позволяют хранить деньги в долларах. Это вклады «Стабильный рост», «Личный выбор», «Свобода действий» и «Добро пожаловать!» для премиум-клиентов. Пролонгация будет невозможна для вкладов «Универсальный», «Р-Коннект деньги в рост!», «Р-Коннект деньги в рост! (без пополнения)», «Рантье» и «Пополняемый». «Наши клиенты смогут по-прежнему хранить средства в долларах США на текущих счетах, Райффайзенбанк не взимает комиссию за их обслуживание», — указал представитель банка.

Федеральная резервная система (ФРС) США, выполняющая функции Центрального банка страны, 3 марта снизила ключевую ставку до уровня 1–1,25 с 1,5–1,75%, решение впервые с 2008 года принималось на экстренном внеплановом заседании. 15 марта тоже внепланово ФРС опустила ее еще на целый процентный пункт, до 0–0,25%. Свои решения регулятор объяснил распространением коронавируса и рисками, которые возникли для экономики.

Вслед за вкладами в евро

С августа 2019 года крупные российские банки начали отказываться от приема депозитов в евро, объясняя это отрицательными ставками в еврозоне. Первым стал банк «Авангард», за ним последовали Ситибанк, Альфа-банк, ВТБ. В ноябре вклады в евро исчезли из линейки «ЮниКредита» и Газпромбанка. Среди банков из топ-10 по размеру активов вклады в евро остались только в Россельхозбанке, однако их доходность близка к нулю — от 0,01%.

На проблему обратил внимание и ЦБ. Глава департамента финансовой стабильности Банка России Елизавета Данилова отметила, что кредитные организации обращались за помощью к регулятору и просили дать им возможность вводить отрицательные ставки по депозитам (сейчас это запрещает Гражданский кодекс).

В ноябре замминистра финансов Алексей Моисеев заявил, что Минфин и Банк России решили повременить с введением отрицательных ставок.

Что планируют делать другие банки

РБК обратился в крупнейшие российские банки с вопросом, планируют ли они пересматривать условия приема депозитов в долларах.

Ситуация, которая произошла с привлечением вкладов в евро в 2019 году, повторяется, констатируют опрошенные РБК эксперты. «Вследствие снижения ставки ФРС до ноля не исключено, что затем ставка может быть понижена до отрицательных значений. При этом из-за ослабления рубля и усилившихся рисков в экономике россияне предпочитают хранить средства в крупных иностранных банках, которым сейчас приток долларовой ликвидности не нужен», — отмечает старший директор по банковским рейтингам «Эксперт РА» Руслан Коршунов.

Отказ банков от привлечения средств в долларах в ближайшее время превратится в тенденцию, прогнозирует аналитик Fitch Антон Лопатин. По его словам, в первую очередь это будет свойственно банкам, которые в основном размещают валютные депозиты в ликвидность. «Низкая ставка ФРС США приводит к тому, что у банков становится мало инструментов, в которые можно разместить ликвидность с маржой», — поясняет он.

Крупные банки последуют примеру Райффайзенбанка, соглашается старший аналитик Moody’s Петр Паклин: «Они будут отказываться от новых депозитов в долларах и вынуждать клиентов переводить долларовые сбережения на текущие счета, по которым нет процентного дохода».

Ветхие доллары и евро: как обменять поврежденные банкноты

В настоящее время людей, которые доверяли бы свои сбережения банкам, становится всё меньше и меньше. И дело тут не только в постоянных отзывах лицензии у кредитных организаций. Любовь к наличной иностранной валюте у нашего населения связана, скорее, вообще с недоверием к национальной валюте. Уж очень часто оказывалось, что все рублевые сбережения граждан стремительно таяли из-за девальвации и гиперинфляции.

Купить валюту можно в банке или непосредственно на бирже через брокера (см статью: «Профессионалы раскрывают карты: как купить валюту на бирже»). А вот операциями именно с наличной иностранной валютой занимаются только банки.

Бумажные деньги, естественно, совсем не являются чем-то износостойким, и со временем на них могут появляться следы повреждений: заломы, пятна, потертости, надрывы и т.д. И тут как раз появляются некоторые проблемы, потому что банки очень часто отказываются принимать поврежденные доллары и евро, или хотят за эту операцию 10-20% от суммы.

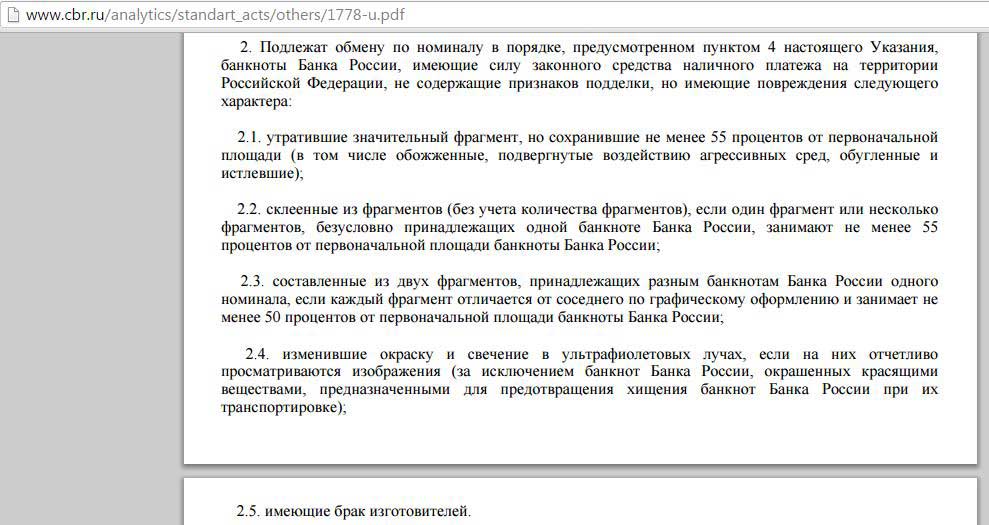

С рублями дело обстоит совсем иначе. Согласно Указанию Банка России от 26 декабря 2006 г. 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России», кредитные организации обязаны обменять бесплатно поврежденные банкноты, сохранившие признаки платежеспособности, на новые купюры.

Причём, характер повреждений подобных купюр может быть весьма существенным и разнообразным, достаточно только чтобы один фрагмент сохранил не меньше 55% от первоначальной площади банкноты.

Как регулируется обмен наличной иностранной валюты

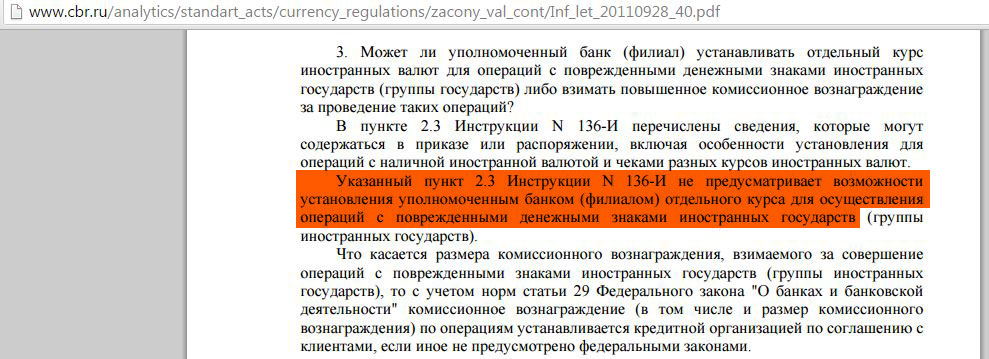

Приём ветхой или поврежденной валюты банками регулируется Инструкцией Банка России от 16.09.2010 №136-И «О порядке осуществления… операций с наличной иностранной валютой…» (можно ознакомиться, например, здесь) и Указанием Банка России от 14.08.2008 N 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории РФ» (можно посмотреть здесь).

Из этих документов следует, что устанавливать правила приёма поврежденных банкнот иностранных государств имеют право сами банки. Несмотря на это, некоторые кредитные организации умудряются нарушать и эти лояльные требования.

Другими словами, никакие возражения кассира, что эта купюра ему «просто не нравится» не будут рассматриваться как законные. Поскольку процедура обмена валюты является офертой, и, соответственно, у этой операции должны быть четкие критерии. И вряд ли в этих правилах прописан пункт, что «если кассиру не нравится купюра без объяснения причин, то обмен ветхих долларов не производится» 🙂

В этом случае вы смело можете жаловаться на банк в Банк России по поводу нарушения законодательства (или просто пригрозите так сделать, иногда этого бывает достаточно).

Предварительно потребуйте у банка дать вам письменный отказ в совершении обменной операции. Письменный отказ вам банк может сразу и не дать (как, например, в случаях отказа в приёме дополнительных взносов по вкладам, см. статью «Как написать жалобу на банк. Реальный опыт и образцы претензий»). В этом случае сами составляйте письменную претензию, не ответить на которую банк не сможет.

Конечно, лишняя нервотрепка никому не нужна, но вы должны знать, что возможность защитить свои права у вас есть, а вот стоит ли овчинка выделки – решать вам.

Таким образом, даже если в «Правилах обмена поврежденных дензнаков» вы найдёте пункт, что банк не принимает, например, однодолларовые купюры, или курс по ним менее выгоден, то такие правила незаконны и вы можете смело жаловаться в ЦБ РФ.

Тут стоит отметить, что, конечно, банку дороже иметь дело с мелкими купюрами (больше расходов на хранение, перевозку и т.д.), но это трудности кредитной организации.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Почему банки не любят ветхие купюры и устанавливают комиссию при обмене?

Ответ очевиден: все расходы на операции с ветхими деньгами иностранных государств берет на себя кредитная организация, а не ЦБ РФ (как в случае с рублями, когда Банк России за свой счёт обменивает старые банкноты на новые). Наш Центробанк не имеет возможности напечатать новые доллары, евро или фунты взамен старых (хотя было бы забавно :)).

Поэтому обменять поврежденные или ветхие банкноты наши банки могут только в иностранных банках-эмитентах (фунты – в Банке Англии, евро – в ЕЦБ, доллары – в ФРС), для этого поврежденные купюры нужно физически доставить за границу (что, безусловно, стоит денег). Поэтому очевидно, что ни один банк тем более не хочет связываться с монетами иностранных государств.

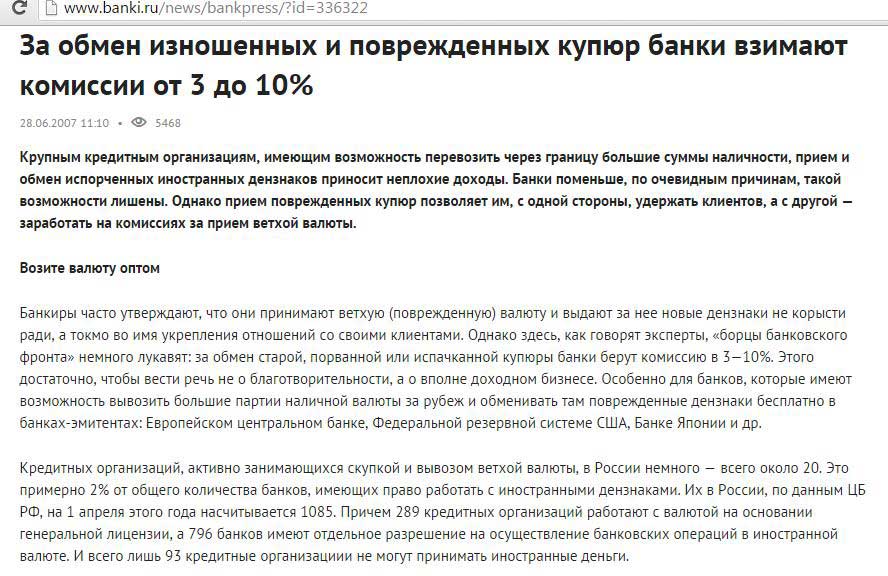

Очевидно, что производить такие операции и зачислять валюту на свои счета за рубежом могут позволить себе только крупные кредитные организации, банки поменьше просто ведут себя как посредники. Кстати, подобная деятельность тоже может приносить доход, вот, например, статья на портале banki.ru.

Таким образом, наличная иностранная валюта рассматривается банком как товар, а не как платежное средство. Поэтому банки и заинтересованы в идеальном её состоянии, чтобы потом эти самые доллары, евро, фунты, франки, иены свободно продать вам, заработав на спреде (разнице между курсом покупки и продажи).

Как обменять ветхие и поврежденные банкноты

Не стоит думать, что если к вам попали какие-нибудь порванные евро или ветхие доллары, то ситуация безвыходная. Их вполне можно обменять. Всё, конечно, зависит от конкретного случая, от степени повреждения купюры, однако вот некоторые общие рекомендации:

1 Попробуйте обменять валюту в нескольких банках.

Все банки разные, и у каждого свои требования к банкнотам, к тому же не стоит исключать и чисто субъективный фактор. Несмотря на четкие правила, очень часто всё зависит именно от кассира.

2 Банк более лояльно отнесется к вашей поврежденной купюре, если вы являетесь клиентом этого самого банка и захотите пополнить ею свой валютный вклад (банку нет смысла идти на конфликт с действующим клиентом, т.к. привлекать новых клиентов гораздо дороже, чем сохранять старых).

2500 руб. за кредитку «ОТП Банка», 1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», 2000 руб. за «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1500 руб. за Tinkoff Black, 4000 руб. за Tinkoff Platinum, 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Москарту» от «МКБ», 3000 руб. за Opencard, 8000 руб. за Citi Select, 1000 руб. за «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

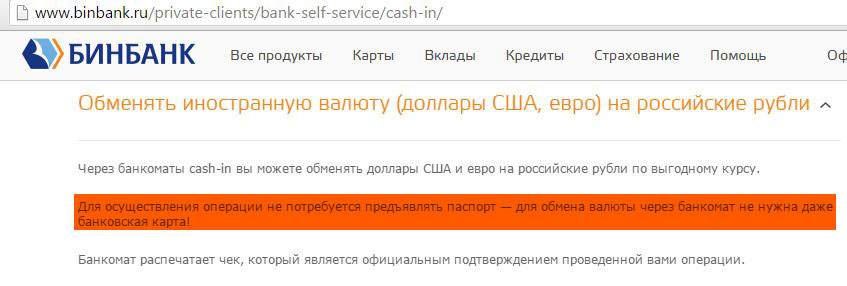

3 Довольно часто банки отказываются принимать банкноты, на которых есть какие-нибудь даже незначительные пометки, штампики. В этом случае, а также в случае небольших помятостей, надрывов, надломов, пятен, попробуйте внести свои доллары или евро на счёт через банкоматы с функцией Cash-in (т.е. с функцией приёма денег). Такие валютные банкоматы есть у многих банков, например, у «Сбербанка», «Альфа-Банка», банка «Русский Стандарт», «Промсвязьбанка», «ВТБ 24».

А в некоторых банках вы сможете обменять валюту даже без карты, например, в банкоматах «Бинбанка»:

4 Возьмите свои поврежденные доллары, евро и т.д. с собой в отпуск за границу (или попросите друзей, которые собираются за рубеж). Собственно, там валюта находится в обращении и рассматривается именно как платежное средство, а не как товар. И вы свободно сможете расплатиться своими мятыми, рваными, засаленными, залитыми банкнотами. Никто вам ничего не скажет (по аналогии с нашими российскими рублями, дензнаки, находящиеся в обращении, имеют далеко не идеальный вид).

Причём совсем не обязательно, что ваши ветхие доллары обменяют только в США, а евро – только в странах ЕС. На всех популярных курортах (Турция, Египет, Таиланд, Вьетнам) вашу свободно конвертируемую валюту охотно примут.

5 Если вы всё-таки решили заплатить комиссию банку, чтобы продать свою валюту, то хотя бы выберите более выгодное предложение. «Сбербанк» запросит у вас 10% за операцию, а вот, например, «Банк Москвы» уже только 5%. «Россельхозбанк» также предлагает обменять поврежденные денежные знаки с комиссией 5%:

6 В случае значительных повреждений на банкнотах, или если банк просто не хочет сам связываться с поврежденными денежными знаками, кредитная организация может предложить вам отправить вашу валюту на инкассо. Т.е. ваши денежки отправятся в государство-эмитент (за границу, естественно) для проверки их платежеспособности и, в случае положительного решения, вам перечислят возмещение на счёт. Например, «Сбербанк» берёт за такую услугу 10%, банк «Москвы» 5%.

Операцию инкассо в том же Сбербанке (как, впрочем, и в любом другом банке) назвать выгодной сделкой трудно, т.к. у вас нет вообще никакой гарантии, что вам что-то выплатят. Из заявления на приём банкнот на инкассо Сбербанка (смотрим тут) легко заметить, что:

– Комиссионное вознаграждение взимается в момент приема банкнот на инкассо. Причём, банк не гарантирует, что банк-эмитент вам что-то выплатит;

– В случае отказа иностранного банка от покупки принятых на инкассо банкнот, Сбербанк просто вышлет вам письменное уведомление о решении иностранного банка с приложением к нему выписки из официального ответа иностранного банка. Соответственно, комиссионные 10% вам никто не вернёт;

– Ожидать решения вы сможете до 3-х лет. И, естественно, Сбербанк не несет ответственность за действия иностранных банков и эмиссионных банков, повлекшие за собой задержку в направлении уведомления или выплате возмещения, а также отказ в выплате возмещения;

В любом случае, лучше относиться бережно к своей валюте, чем тратить время на её продажу или обмен. Не забывайте также о том, что хранить все деньги именно в наличной валюте нецелесообразно. Проценты в банках по депозитам в долларах и евро, конечно, невысокие, но это лучше, чем ничего. К тому же для покупки и продажи валюты на бирже наличная её форма вам совсем не нужна.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)