Почему вам нужна кредитная карта и как на ней заработать

Кредитная карта может быть полезной, но этот финансовый инструмент подойдет не всем. Рассказываем, как правильно выбрать кредитку и сколько с ее помощью можно заработать.

Что такое кредитная карта?

Главное отличие кредитной карты от дебетовой в том, что вы пользуетесь деньгами банка, а не своими. По сути, кредитная карта — это тот же кредит, но на более гибких условиях: их можно менять в зависимости от финансовых нужд.

Объясняем на конкретном примере: если вы берете кредит в банке, допустим, 100 000 рублей, то сразу получаете всю сумму (наличными или на расчетный счет), и банку неважно, как именно вы будете этими деньгами распоряжаться. Главное — вовремя погасить задолженность, и делать это надо по заранее известному графику платежей.

Если же вы пользуетесь кредитной картой, то в вашем распоряжении деньги банка в пределах кредитного лимита, и размер минимального платежа по задолженности будет зависеть от потраченной суммы.

Зачем вам может понадобиться кредитная карта?

Кредитная карта — удобный и полезный финансовый инструмент, но подойдет он только дисциплинированным людям, способным следить за своими финансами и вовремя гасить задолженность. У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить минимальный платеж. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Другой вариант использования кредитной карты — держать ее для подстраховки в кошельке: если внезапно потребуются деньги, они уже будут под рукой, и не придется занимать у друзей или срочно бежать в банк за кредитом. В этом случае, кстати, стоит выбрать кредитную карту с бесплатным годовым обслуживанием.

Что такое кредитный лимит?

Банк ограничивает количество денег, которыми вы можете пользоваться. Размер кредитного лимита зависит от многих факторов, главный из которых — платежеспособность держателя карты. Если вы уже являетесь клиентом банка (например, получаете зарплату или держите деньги на депозите), то вы сможете рассчитывать на большую сумму.

Кредитный лимит может быть повышен в течение времени использования карты: достаточно быть аккуратным и надежным заемщиком, регулярно тратить деньги с кредитки и вовремя погашать задолженность.

Что такое процентная ставка?

У каждой кредитной карты (как и у обычного кредита) есть процентная ставка — за использование денег банка придется платить. Ставка крайне редко фиксированная: чаще всего банки в рекламе указывают диапазон, например от 9% до 40% годовых, а точный размер процентов назначается индивидуально каждому клиенту.

Процент начисляется не на всю сумму, одобренную банком, а только на те деньги, которые уже потрачены.

Но есть и хорошая новость: деньгами банка можно пользоваться бесплатно благодаря грейс-периоду.

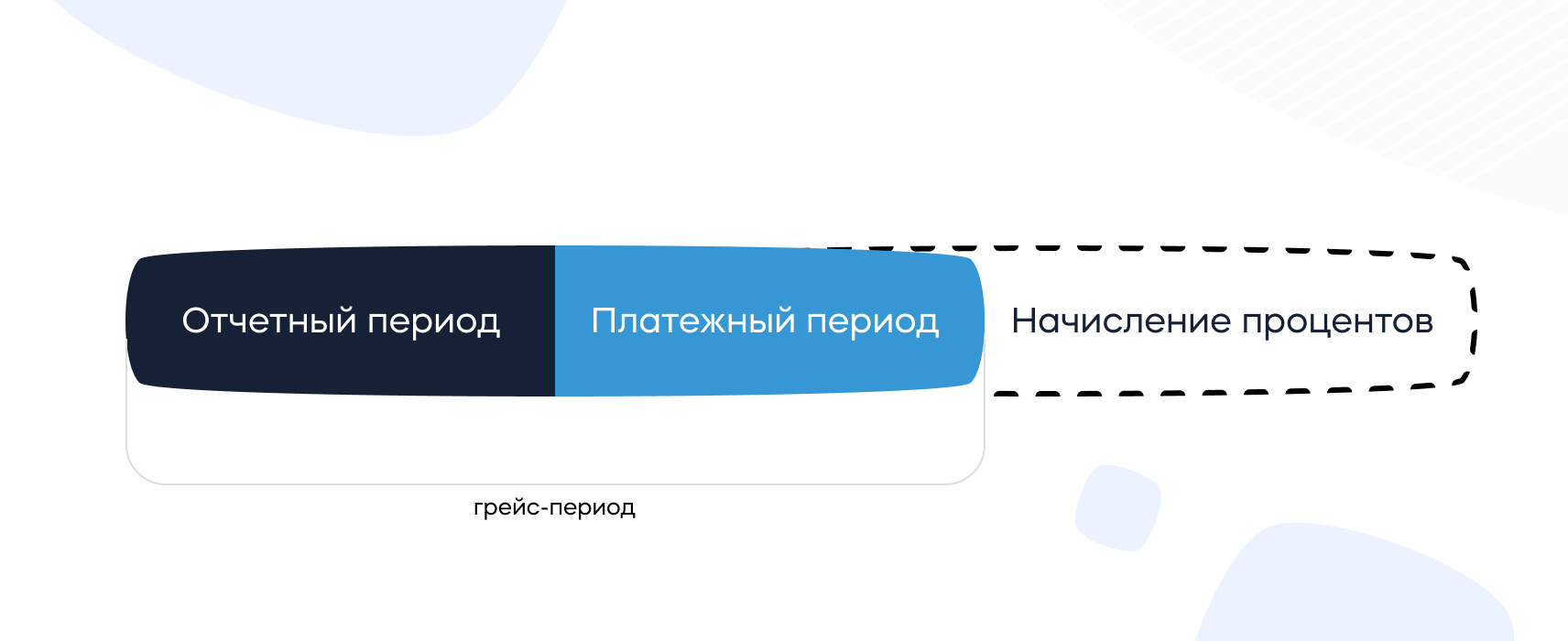

Что такое грейс-период и как им правильно пользоваться?

Практически у всех кредитных карт есть льготный (он же грейс) период: время, в течение которого банк не начисляет проценты за использование денег.

Грейс-период состоит из отчетного и платежного периодов и может длиться от 30 до более чем 150 дней в зависимости от условий разных банков.

Отчетный период — это время, в течение которого вы можете тратить деньги с карты.

Платежный период — это время, когда нужно вернуть потраченное банку.

Отсчет грейс-периода начинается со дня первой операции по карте (покупки, оплата услуг, снятие наличных, переводы и т. д.): если погасить задолженность полностью в течение льготного периода, то платить банку за использование денег не придется.

По окончании грейс-периода проценты будут начисляться за каждый день использования денег банка. Чем длиннее грейс-период, тем больше у вас времени для того, чтобы успеть погасить задолженность и ничего не платить банку. Выбрать кредитную карту с льготным периодом до 1 100 дней можно здесь.

Как правильно погашать задолженность?

Расходы по кредитной карте складываются из нескольких частей:

Плата за обслуживание карты может начисляться как единым платежом раз в год, так и равными частями каждый месяц — в зависимости от условий конкретной карты.

Но на этом можно сэкономить: достаточно выбрать карту с бесплатным обслуживанием.

Кредитная карта в основном предназначена для безналичных платежей, и за снятие наличных банк чаще всего назначает определенный процент. Если есть необходимость пользоваться наличными деньгами с кредитки, лучше выбрать карту с возможностью снимать деньги бесплатно. Таких предложений на рынке немного, но они есть.

Если вы не погасили задолженность в течение льготного периода, то проценты будут начисляться за весь срок использования денег — с первого дня появления долга.

Минимальный платеж — величина переменная. Она зависит от суммы долга, процентной ставки по кредитке и количества дней задолженности.

Если не внести платеж вовремя, то банк назначит неустойку (ее размер также указан в договоре).

Вносимые деньги первым делом идут на оплату процентов, штрафов и неустоек, а уже потом — на оплату основного долга.

Как получить прибыль с помощью кредитки?

Современные кредитные карты не отстают от «дебетовок»: сегодня банки предлагают кредитки с приличным кэшбэком и действительно заманчивыми бонусными программами.

Таким образом, если грамотно пользоваться кредитной картой, вовремя гасить долг в течение грейс-периода, да еще и получать за это кэшбэк и другие бонусы, то на трате денег банка можно еще и неплохо заработать.

Бонусные программы разнообразны и обширны: есть карты специально для автомобилистов (с повышенным кэшбэком на АЗС), путешественников, самозанятых, спортсменов, поклонников сервисов «Яндекса» — перечислять можно бесконечно. Каждый сможет найти кредитную карту согласно своим предпочтениям и получать с ее помощью реальную прибыль.

Не знаете, какую выбрать? Тогда вам сюда: в этом каталоге собрано несколько десятков лучших кредитных карт с кэшбэком до 10%, по некоторым из которых можно получать до 10 000 рублей в месяц!

Какой должна быть выгодная кредитная карта?

Кредитная карта, которой удобно и выгодно пользоваться, должна отвечать следующим требованиям:

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку кредитных карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

Как работает кредитная карта? Как ей пользоваться?

Почему нужно знать, как работает кредитка?

Кредитная карта💳 — отличный способ занять деньги до зарплаты в случае непредвиденных денежных трудностей. Она намного лучше микрозайма и имеет более низкий процент(30-40% годовых). В определенных случаях можно не платить проценты банку. Для этого нужно понимать, что такое льготный период(грейс) и как он работает.

Вот основные нюансы и тонкости, которые нужно знать, перед тем как начать пользоваться картой:

Без знания этих нюансов использование карты для покупок будет сопряжено с большими расходами. Вы должны будете платить большие проценты за пользование деньгами банка. Это плохо для ваших финансов и уменьшит количество доступных денег в кошельке

См. также: Калькулятор платежей по кредитной карте

В чем суть работы карты

Суть кредитной карты заключается в наличии на ней заемных кредитных средств. Это как-бы возобновляемый кредит, который всегда под рукой. При этом вы берете в долг и платите проценты только с момента использования денег на покупки или снятия наличных в банкомате.

Сумма кредитного лимита определяется исходя из платежеспособности заемщика. Кредитка с нулевым лимитом называется дебетовой картой. Таким образом, на кредитной карте с лимитом, помимо личных денег клиента, есть кредитные деньги, которыми он может пользоваться, как своими.

Читайте также: Как увеличить лимит по кредитной карте?

На дебетовой могут находиться только личные деньги. Каждый клиент банка может выбирать себе подходящую карточку: кто-то пользуется заемными средствами, а кто-то предпочитает пользоваться только своими. Наличие свободных денег не означает, что кредитка будет бесполезной вещью.

В жизни бывают случаи, когда срочно понадобились деньги, а вытаскивать их из своих вложений, например, вкладов, не очень выгодно, иначе можно потерять проценты. На кредитной карте практически всегда действует льготный период, когда можно воспользоваться заемными средствами без уплаты дополнительных процентов. Это позволяет распоряжаться средствами без лишних трат при выполнении определенных условий.

Если кратко, то суть работы кредитки такова: вы тратите деньги с кредитки в расчетный период и полностью их возвращаете в платежный период. Тогда вы не платите проценты. Если не возвращаете сумму долга полностью, то платите мин. платеж и проценты по выписке.

Механизм работы кредитной карты.

Пользоваться кредитной картой можно, но это достаточно сложно. Нужно читать внимательно условия договора. Малейшая просрочка или выход из грейс-периода и придется платить проценты.

Основные моменты использования кредитной карты:

Какую кредитную карту выбрать для себя?

Исходя из механизма работы кредитной карты нужно искать карту, удовлетворяющую следующим параметрам:

Рекомендуется присмотреться к следующим картам:

Кредитка Альфабанка с 100 дневным грейс периодом

Кредитная карта Тинькофф

Пример расчета платежей с формулами и пояснениями

Рассмотрим пример: клиент потратил 10 т.р. в период с 1 по 31 июня(допустим 1 июня). До 25 июля ему нужно внести 10 тыс. рублей. Но обстоятельства сложились так, что он не может этого сделать. По условиям карты, минимальный платеж составляет 5% от суммы мин.300 р., процентная ставка 36% годовых.

1 июля придет выписка и там будет итого к оплате 500 р.

Поскольку клиент полностью не гасит полностью долг в льготный период, то на 25 число ему нужно внести минимальный платеж. Иначе будет просрочка. При первой трате банк не знает, нужно ли начислять проценты или вы закроете задолженность полностью и начислять проценты не нужно. Проценты за пользование деньгами банка составят за период 1-31 июня составят

Эти проценты добавятся к процентам, которые нужно оплатить за июль(1-31 июля).

После оплаты минимального платежа долг по карте уменьшится и будет равен

Проценты за июль уже будут начисляться на сумму 9500 рублей

1 августа к вам придет выписка, в которой вы должны будете оплатить минимальный платеж + проценты за 2 месяца.

Это примерный расчет процентов, необходимый для понимания, как работает кредитная карта. Точный расчет может предоставить только банк.

Что будет, если не платить платежи?

Неоплата платежей по кредитке аналогична неоплате по потребительскому кредиту. Будет испорчена ваша кредитная история, при длительной неоплате банк отдаст ваш долг коллекторам, либо же подаст в суд. Приставы опишут ваше имущество и вы все равно будете платить банку — деньги будут списываться приставами с вашей зарплаты.

Сравнение кредитки, микрозайма и потребительского кредита.

Отличий у кредитки, микрозайма и потребкредита много. Сведем основные моменты в таблицу:

| Условия | Кредитка | Потребкредит | Микрозайм |

|---|---|---|---|

| Сумма | Устанавливается индивидуально каждому клиенту до 500 т.р. | Рассчитывается исходя из текущих доходов до 1 млн | Небольшая сумма, обычно до 30 т.р. |

| Оформление и использование | Один раз и использование по мере необходимости в любой момент | Каждый раз при необходимости в денежных средствах, пользоваться деньгами можно в установленный срок | Каждый раз по мере необходимости |

| Подача документов | Обычно по паспорту | Паспорт, второй документ на выбор, документы о доходах и трудовая книжка | Паспорт и второй документ (СНИЛС, Водительские права) |

| Условие одобрения лимита | Один раз на весь срок использования | Каждый раз при подаче документов. | Каждый раз по подаче документов |

| Начисление процентов | По истечению льготного периода за фактическое время пользования деньгами | С первого дня выдачи кредита | Каждый день |

| Внесение платежей | В любую дату в течение платежного периода | В установленную в договоре дату | В оговоренную дату |

| Ставки | 24-40% годовых (не применяется в грейс-периоде) | 15-40% годовых | От 1% в день или 365% годовых |

| Сроки рассмотрения | В течение дня. Моментальные карты могут выдаваться в этот же день, а именные через 3-10 дней | 2-5 рабочих дней | 1 день |

| Способ выдачи денег | На карте | Наличными или на карту | Наличными или на карту |

| Условия досрочного погашения | В любой момент | В любой момент или через определенное время (указано в договоре) | Иногда не предусмотрено. |

Стоит оформлять кредитную карту для использования в качестве дебетовой?

Кредитки предусматривают возможность хранения на ней личных денег, помимо кредитного лимита. Опасность здесь заключается в том, что если не отслеживать баланс, то можно уйти «в минус». С другой стороны, если вдруг своих денег не хватает на важную покупку, например, набор шин для автомобиля по суперцене (и только один день), то кредитка может помочь – сделать выгодную покупку, а деньги можно вернуть в льготный период.

Поэтому, при выборе своей карточки, нужно внимательнее присмотреться к кредитной карточке, и сделать выбор в ее пользу, а не в пользу дебетовой. В идеальном варианте стоит иметь две карты: одну с лимитом, чтобы пользоваться средствами в нужный момент, а другую дебетовую для повседневных расчетов.

Механизм работы кредитки Тинькофф простыми словами

Банк Тинькофф, один из лидеров по выпуску кредитных карт для населения, подготовил специальное видео механизме работы кредитной карты. В нем сказано о том, как использовать кредитку и не платить проценты по ней.

Кредитная карта

Как оформить кредитку и правильно ей пользоваться

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Заполнение заявки на выпуск кредитной карты «Тинькофф Платинум»

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

В чем между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Как правильно пользоваться кредитной картой

Что такое льготный период

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Как закрыть кредитную карту

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.

Как правильно пользоваться кредитной картой

![]()

Мнения клиентов о кредитке всегда разнятся. Одни считают карту удобным источником резервных средств, а другие винят ее в возникновении крупной задолженности. Финансовые эксперты говорят, что резервный счет – это возможность избежать денежных неприятностей, а иногда еще и сэкономить. Однако перед тем, как оформить продукт, стоит внимательно изучить вопрос. О том, как пользоваться кредитной картой, – далее.

Что такое кредитка?

Часто «кредиткой» называют любую банковскую карту. На самом деле, бывают дебетовые и кредитные счета. На первых хранятся деньги самих клиентов, а вторые предполагают, что банк «одалживает» средства на определенный срок. Любую карту характеризуют следующие параметры:

![]()

Условия оформления кредитной картой: подводные камни

Перед тем, как пользоваться кредитной картой банка, нужно изучить все условия. Предложения можно разделить на две большие группы:

Кредитные карты имеют собственные подводные камни. Незнание этих нюансов влечет серьезные сложности как в финансовом плане, так и при общении с банком. Именно:

![]()

Как рассчитывается льготный период

Порядок расчета грейс-срока определяется продуктом. Банки предлагают 2 типа вычисления льготного периода:

На данный момент вычисление грейс-периода отражается в личном кабинете у большинства банков. Это существенно упрощает использование средств финансовых организаций. Соблюдение льготного срока – единственный способ, как пользоваться кредитной картой без процентов.

Как увеличить кредитный лимит

Обычно банк увеличивает кредитный лимит в одностороннем порядке. Привилегия доступна для ответственных плательщиков с хорошей историей. Если вопрос пересмотра лимита стоит остро и срочно, то стоит обратиться с запросом. Процедура похожа на стандартную подачу заявки. Она подразумевает:

![]()

Для принятия положительного решения необходимо доказать повысившийся доход или сократившиеся обязательства. Так можно сообщить, что большие кредиты погашены, а зарплата стала выше. Конечно, требуется подтверждение документами.

Комиссия за снятие наличных

Если правило о безналичных расчетах пришлось нарушить, то стоит приготовиться к дополнительным списаниям. Комиссия за обналичивание средств делится на:

В некоторых случаях прекращает работать грейс-период. Он не распространяется только на обналиченную сумму. У некоторых банков есть возможность снимать деньги без дополнительных списаний. Как правило, лимит на подобные операции ограничен. Он меньше, чем полная сумма на карточном счете.

Правильное погашение кредита

Есть два способа выплаты долга, основывающиеся на соблюдении грейс-срока. Можно вносить платежи:

![]()

Погашение задолженности можно производить через терминалы банка-эмитента или партнеров финансового учреждения. Средства можно перечислять с дебетовых карт через личный кабинет. Также можно вносить деньги через кассовый узел.

В зависимости от выбранного метода разнится срок перечисления денег на счет. Через устройства самообслуживания деньги поступают в течение суток, через Интернет-банк почти сразу, а через кассу идут до 5 рабочих дней. Лучше руководствоваться советом от работников банка: вносить платеж стоит за 5-6 дней до окончания периода оплаты. В противном случае есть риск нарушить обязательства из-за задержки перевода.

Бонусы и кэшбэк

Некоторые кредитные карты позволяют участвовать в программе лояльности или получать возврат части потраченных денег. Варианты преимуществ:

![]()

Самый выгодный вариант – возврат денег обратно на счет. Часто программы лояльности или акции предлагают ненужные преимущества или ограничивают возможности клиента.

Преимущества и недостатки кредитной карты

У продукта есть как плюсы, так и минусы. Среди преимуществ:

Конечно, у продукта есть и недостатки. Так в условиях не всегда легко разобраться. Процент по картам выше, чем по другим кредитным продуктам. Снятие наличных, обычно, с комиссией. Регулярное обналичивание способно вогнать в долги, как и непонимание принципов работы карточки.