А давайте поговорим об аттестатах бухгалтеров?

Аттестат бухгалтера — аттестат профессионального бухгалтера, который подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций бухгалтера в соответствии с требованиями 5-го уровня профессионального стандарта «Бухгалтер» и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России.

Выдается два вида аттестата бухгалтера:

Аттестат главного бухгалтера — аттестат профессионального бухгалтера, который подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями профессионального стандарта «Бухгалтер» и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России.

Выдается два вида аттестата главного бухгалтера:

Обратите внимание: аттестат профессионального бухгалтера могут получить физические лица, соответствующие определенным квалификационным требованиям.

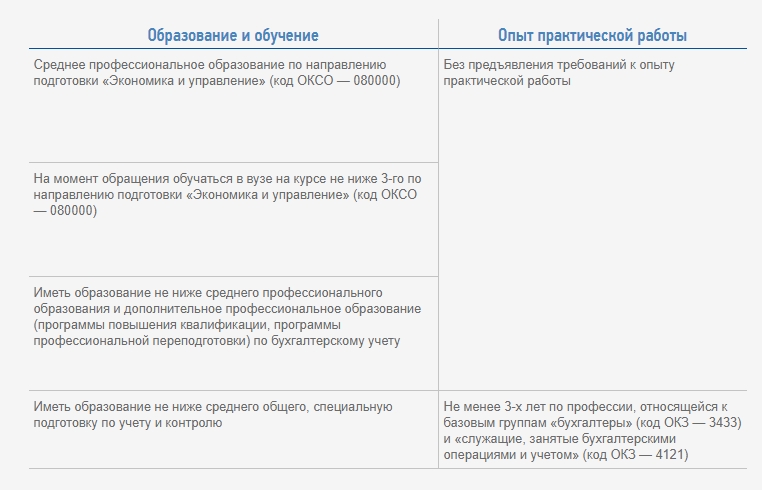

Требования для получения аттестата бухгалтера

Требования для получения аттестата главного бухгалтера

Что дает аттестат профбухгалтера?

Из-за введения профессионального стандарта для бухгалтеров, все больше вакансий содержат в себе требование о наличии аттестата профбухгалтера.

Действующий аттестат главного бухгалтера – это своего рода гарантия работодателям, что соискатель на должность главбуха мобилен и более квалифицирован.

Именно из-за необходимости периодически повышать свою квалификацию, аттестат становится для работодателя гарантией, что бухгалтер в курсе всех изменений, и из-за его незнания поправок, компания не попадет на штрафы.

Карьера для бухгалтера: чем полезен сертификат АССА?

В карьерном росте заинтересован каждый бухгалтер. Для этого необходимо повышать квалификацию и осваивать перспективные направления. На сегодняшний день востребовано владение международными стандартами финансовой отчётности МСФО.

Наиболее популярна среди бухгалтеров, аудиторов и финансистов программа обучения АССА. Она предполагает углубленное изучение стандартов МСФО, права, аудита и налогообложения.

Book-keeper и accountant или бухгалтер бухгалтеру рознь

В России и Европе в понятие профессии бухгалтер вкладывают разный смысл. В России термин «бухгалтер» — это обобщенное понятие, в которое входят специалисты всех уровней, начиная от исполнителей и заканчивая главными бухгалтерами.

В Европе бухгалтер — это специалист, для обозначения которого используются два термина:

Европейские стандарты всё больше становятся востребованными организациями, выходящими на международный уровень работы. Знание международных стандартов требуют и от бухгалтеров.

Какие преимущества дает сертификат АССА (Ассоциация присяжных сертифицированных бухгалтеров)?

Сертификат АССА делает его обладателя конкурентоспособнее. Для бухгалтера — это минимум три преимущества:

Некоторые аналитики считают, что в скором времени отсутствие иностранных сертификатов образования станет серьезной проблемой при устройстве на хорошую и высокооплачиваемую должность.

Как получить сертификат АССА?

Прежде всего, потребуется диплом о среднем профессиональном образовании, либо нужно закончить первый курс института.

Чтобы стать членом АССА, нужно сдать 14 квалифицированных экзаменов и подтвердить три года практики в финансовой сфере. Впрочем, есть путь и попроще.

Что из себя представляют дипломы ДипИФР и ДипНРФ?

Получить значимый сертификат международного уровня, подтверждающий компетентность в сфере МСФО, можно и без сдачи 14 экзаменов АССА. Для этого достаточно сдать экзамен ДипИФР (DipIFR). Данная квалификация предполагает владение принципами и концепциями международных стандартов.

Чтобы сдать экзамен ДипИФР необходимо:

Овладеть всеми нюансами системы налогообложения РФ могут дипломированные специалисты по налогообложению ДипНФР. Это вторая русскоязычная квалификация, разработанная АССА с учетом особенностей работы российской финансовой системы. Такой диплом не будет лишним для специалистов в сфере бухгалтерского учета, аудита, налогообложения, а также финансовых специалистов и экономистов, желающих расширить знания в области налогообложения.

Дипломы ДипНФР и ДипИФР открывают перед обладателем блестящие возможности для трудоустройства и карьерного роста, а также возможность обучаться далее по программе АССА на английском языке.

Рекомендуем

Программа комплексной подготовки к экзамену (декабрь 2020 года) на получение Диплома по международной финансовой отчетности ДипИФР (Рус) Ассоциации присяжных бухгалтеров Великобритании (АССА) на русском языке.

Вся правда о профстандарте «Бухгалтер»

Профстандарт в бухгалтерском сообществе обсуждают с завидной регулярностью. Мнения разделились: одни считают, что требования к квалификации носят рекомендательный характер, другие рассказывают, как «уволили главбуха, потому что не учился на курсах». Давайте разберемся, кто должен соответствовать профстандарту и какова роль обучения.

Кто обязан применять профстандарт?

Долгое время в России для определения уровня квалификации работника применяли два справочника: ЕТКС и ЕКС. В 2012 году в ТК РФ появилось новое понятие — «профессиональный стандарт» (Федеральный закон от 03.12.2012 № 236-ФЗ). По замыслу Минтруда России, система профстандартов со временем заменит ЕТКС и ЕКС (Письмо от 04.04.2016 № 14-0/10/В-2253). А пока у каждого бухгалтера возникает вопрос: «Каким новым требованиям должен соответствовать я лично?»

Если какой-либо нормативный документ устанавливает требования к квалификации сотрудника, то работодатель обязан их применять, говорится в ст. 195.3 Трудового кодекса РФ. Для бухгалтеров таким документом является Федеральный закон от 06.12.2011 № 402-ФЗ. Из положений регулятора следует, что профессиональный стандарт «Бухгалтер», действующий с апреля 2019 года, затрагивает:

— главных бухгалтеров открытых акционерных обществ, страховых организаций, некоммерческих пенсионных фондов и пр. (п. 4 ст. 7 закона № 402-ФЗ);

— главных бухгалтеров кредитных и некредитных финансовых организаций (п. 7 ст. 7 закона № 402-ФЗ),

— бухгалтеров-аутсорсеров и обслуживающих бухгалтерий (п. 6 ст. 7 закона № 402-ФЗ).

На сотрудников бюджетных организаций распространяется действие Постановления Правительства РФ от 27.06.2016 № 584. Оно обязует применять профстандарт в организациях госсектора:

Важно: Соответствовать профессиональному стандарту «Бухгалтер» сейчас обязаны бухгалтеры и главные бухгалтеры всех организаций госсектора, а также главные бухгалтеры ряда предприятий, перечисленных в Законе № 402-ФЗ.

Если руководитель принял решение ввести систему профессиональных стандартов по собственной инициативе, ему следует руководствоваться Постановлением № 584. И первый шаг на этом пути — составление плана мероприятий. В него должны войти:

Какие требования вводит профстандарт?

Профстандарт делит бухгалтерские должности по уровням квалификации и по каждому определяет требования к опыту, образованию и профессиональному обучению. Для тех, кто еще не разобрался в положениях профстандарта, мы подготовили удобную таблицу.

На что стоит обратить внимание: если у специалиста вне зависимости от уровня квалификации нет профильного образования, ему надо пройти программу профпереподготовки. Профильным считается любое экономическое направление.

Если вы окончили вуз до 2013 года, когда в России была введена трехступенчатая система высшего образования, не переживайте, квалификация «специалист» сопоставима с современными квалификациями «бакалавр» или «магистр».Главным бухгалтерам, начальникам отделов бухучета в дополнение к профильному образованию необходимо проходить программы повышения квалификации не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Как проверить, достаточно ли часов вы отучились? Поднимите документы обо всех пройденных курсах за последние три года: на конец 2019 года суммарно должно получиться 120 часов дополнительного профессионального обучения и 20 часов — уже в самом 2019 году. Если количество часов меньше 120, найдите подходящую программу. У вас еще есть время пройти обучение.

Важно: на соответствие профстандарту вы можете учиться только в лицензированных учреждениях. По окончании обучения и при успешной сдаче тестирования учебный центр должен выдать вам удостоверение о повышении квалификации или сертификат по профпереподготовке установленного образца.

Пример. В Контур.Школу обратилась бухгалтер Скулкова Е. Е. Она окончила вуз в 2003 году по специальности преподаватель английского языка и уже несколько лет работает в бухгалтерии. Ее интересует, какой выбрать курс, чтобы соответствовать профстандарту и увеличить свои шансы устроиться на хорошую работу.

Поскольку у Скулковой непрофильное высшее образование, то для соответствия профстандарту ей необходимо сначала пройти курс профпереподготовки. Можно выбрать курс для бухгалтера по коду А и пройти итоговую аттестацию на соответствие пятому уровню классификации профстандарта. Можно пройти курс для главного бухгалтера (код А, В, С).

Дальше все будет зависеть от имеющегося опыта работы:

— если опыт работы от года, то Скулкова сможет устроиться простым бухгалтером (уровень квалификации 5, код А);

— если опыт работы простым бухгалтером не менее 5 лет, то по окончании обучения ей будет присвоен уже 6-й уровень квалификации, код В;

— если у Скулковой есть более 5 лет опыта бухгалтерско-финансовой работы на руководящей должности, то она получит 7-й уровень, код С.

В этой ситуации непрофильное высшее образование не помешает Скулковой Е. Е. работать главным бухгалтером, потому что у нее будет диплом о профпереподготовке.

Берут ли на работу без соответствия профстандарту?

Если вы собираетесь устраиваться в бюджетное учреждение, будьте готовы подтверждать свое соответствие профстандарту «Бухгалтер». Если хотите попасть в коммерческую организацию, где профстандарт уже введен, вас также станут оценивать именно по этим нормам.

Для всех остальных компаний ваш вес как соискателя увеличится, если на руках у вас будет документ о пройденных курсах повышения квалификации или профпереподготовки. Наниматели всегда выделяют кандидатов, которые соответствуют актуальным требованиям рынка труда.

Кроме того, специалист по подбору персонала может не разбираться в нюансах работы бухгалтера. Для него перечень изученных вами курсов и полученных квалификаций станет лучшей рекомендацией. Нередки ситуации, когда на основе резюме на интервью соискателю предлагают более высокую должность или уровень оплаты труда.

Если планируете искать работу без прохождения обучения, помните, что количество компаний, не применяющих профстандарты, будет с каждым годом сокращаться. Поскольку очевидной становится тенденция к повсеместному введению профстандарта, его требования все чаще начинают применять и коммерческие организации.

Могут ли уволить за несоответствие профстандарту?

Если вы уже работаете в организации, которая применяет профстандарт, а уровень вашего образования не дотягивает до новых требований, работодатель должен направить вас на курсы профпереподготовки или повышения квалификации. То же самое касается периодического профессионального обучения главных бухгалтеров.

Но многих волнует вопрос: могут ли уволить за несоответствие профессиональному стандарту? Такого основания в трудовом законодательстве нет (Письмо Минтруда России от 04.04.2016 № 14-0/10/13-2253). Если к вашей квалификации возникли вопросы, работодатель должен провести обучение (ч. 4 ст. 196 ТК РФ). И только если вы не можете сдать итоговое тестирование и подтвердить уровень квалификации, организация вправе расторгнуть трудовой договор (п. 3 ч. 1 ст. 81 ТК РФ) или понизить вас в должности.

Аналогично решится ситуация, если вы сами по каким-то причинам не хотите идти учиться. Ваш отказ не станет официальной причиной увольнения, но недовольный работодатель может заняться поиском нарушений в трудовой дисциплине, ошибок в работе — словом, найдет законный повод расстаться с вами.

Пример. Во время проверки МАУ ГКБ № 6 Минфин РФ выдал предписание перевести главного бухгалтера Истомину И. А. на должность рядового бухгалтера, потому что она вовремя не прошла профобучение. Чтобы сотрудница могла вернуться на прежнюю должность, она должна прослушать курс повышения квалификации, пройти аттестацию и тем самым выполнить требования профстандарта.

Расходы на аттестацию и обучение по профстандарту ложатся на плечи работодателя.

Если организация пытается сэкономить и отказывается отправлять сотрудников на курсы, ей могут грозить штрафы за нарушение трудового законодательства (ст. 5.27 КоАП):

| Фигурант | Первичное нарушение | Повторное нарушение |

|---|---|---|

| Должностное лицо | От 1000 до 5 000 ₽ | |

| Юридическое лицо | От 30 000 до 50 000 ₽ | От 50 000 до 70 000 ₽ |

Чтобы избежать затрат на обучение, некоторые организации уже придумывают пути обхода: переводят бухгалтеров на договор подряда или называют должности иначе. Однако это не выход из ситуации.

Пример 1. Руководитель МБОУ Детский сад «Ромашка» подписал приказ о переводе главного бухгалтера Юрьевой А. А. на должность специалиста, аргументируя это тем, что сотрудница ведет бухгалтерию лишь отчасти, в довесок к своим основным обязанностям. Значит, отправлять ее на курсы повышения квалификации теперь нет необходимости.

Такая ситуация не регламентирована ТК РФ, но вызвала вопросы у трудовой инспекции (ГИТ). Инспектор поинтересовался, в каком отделе числится сотрудница, каковы ее трудовые функции, как они описаны в должностной инструкции. Выяснилось, что по факту специалист выполняет работу бухгалтера, поэтому организации был назначен штраф и предписание устранить нарушения, то есть организовать обучение работницы и аттестацию на соответствие занимаемой должности.

Пример 2. ФГБОУ «Катайский медико-фармацевтический техникум» перевел главного бухгалтера Шевелева Е. А. на должность менеджера, при этом сотрудник продолжил готовить бухгалтерскую и налоговую отчетность, а право подписи перешло директору техникума Красильниковой Ю. И. Налоговая инспекция, выявив многократные несоответствия между данными в отчетах и реальными налоговыми отчислениями, направила в техникум проверку.

После изучения документов налоговая назначила учреждению административное наказание — штраф и предписание выплатить недостающие суммы и пени. Кроме того, информацию о возможных нарушениях трудового законодательства специалисты ФНС направили и в ГИТ. Теперь работодателя ждет проверка и из этого ведомства.

Причина сложившейся ситуации — нежелание директора техникума вкладываться в обучение сотрудников. Красильникова без профильного образования и опыта бухучета не смогла проверять работу экс-бухгалтера Шевелева, который на позиции менеджера больше не нес ответственность за бухгалтерские документы и перестал с должным вниманием готовить отчетность.

При этом нельзя забывать, что уровень квалификации — это прежде всего забота самого работника. Соотнесите свое образование и опыт с требованиями профстандарта «Бухгалтер» и обратитесь к руководителю с просьбой направить вас на курсы повышения квалификации или профпереподготовки, если это необходимо.

Несоблюдение требований стандарта может повлечь за собой смену должности, понижение заработной платы, увольнение, а в дальнейшем осложнит поиск новой работы, поскольку работодатели предпочитают нанимать компетентных специалистов.

Обучение по профстандарту: обязанность или право на развитие?

Требования повышать квалификацию или проходить переобучение выдвинуты нормативными актами. Но не стоит воспринимать эту инициативу как нечто принудительное и неприятное. Взгляните на ситуацию с иного ракурса. Пройденное обучение — это явное преимущество. Почему?

Профстандарты вошли в нашу жизнь как внешнее требование, но они станут отправной точкой для внутреннего развития тех, кто хочет стать экспертом, быть в курсе изменений и с легкостью разбирать сложные случаи.

Если вы хотите соответствовать требованиям профстандарта «Бухгалтер», записывайтесь на курсы повышения квалификации и профессиональной переподготовки Контур.Школы. Дистанционная форма обучения, поддержка преподавателей, методические материалы и документ установленного образца после успешного прохождения тестирования.

Семь вопросов, которые волнуют бухгалтеров про профстандарт и оценку квалификации

Собрали самые частые вопросы про профстандарт «Бухгалтер», в которых до сих путаются многие клерки.

1. Планируют ли менять профстандарт «Бухгалтер»?

Разработчики стандарта — ИПБ России и РСПП — проанализировали пожелания профессионального сообщества и ввели в профстандарт новые, более высокие уровни квалификации — 7-й и 8-й.

Новая версия профстандарта раскрывает карьеру специалиста от рядового бухгалтера до главного бухгалтера холдинга или функционального руководителя крупной аутсорсинговой компании.

2. Кто обязан применять профстандарт?

Во всех иных случаях применение профессионального стандарта «Бухгалтер» носит рекомендательный характер.

3. Нужно четко прописывать инструкции бухгалтеров из текста стандарта?

В профессиональном стандарте приведены минимальные требования к образованию, стажу работы, к необходимым знаниям и умениям.

Организация может повысить содержащиеся в профстандарте требования.

4. Обязательно ли проходить независимую оценку квалификации? Может ли трудинспекция потребовать от бухгалтера свидетельство, выданное центром оценки квалификаций?

Отметим, что это справедливо для всех бухгалтеров, в том числе для бухгалтеров госсектора.

Утверждение о том, что бухгалтерам госсектора нужно проходить независимую оценку квалификации в соответствии с постановлением Правительства РФ от 27.06.2016 № 584 не имеет под собой никаких оснований.

Квалификационные требования — это требования к образованию и обучению, а также к опыту практической работы. Требования к образованию и обучению подтверждаются документами об образовании (диплом бакалавра, специалиста, магистра или диплом о среднем профессиональном образовании, удостоверение о повышении квалификации, диплом о профессиональной переподготовке). Требования к опыту практической работы подтверждаются трудовой книжкой, трудовыми договорами (контрактами).

Иные документы, подтверждающие квалификацию (в том числе свидетельство о квалификации), носят факультативный характер.

Таким образом, государственная трудовая инспекция при проверке не может потребовать документы, подтверждающие прохождение независимой оценки квалификации.

5. Подтвердить соответствие профстандарту можно только в ходе независимой оценки квалификации, которую проводит ЦОК?

В то же время это не означает, что подтвердить соответствие квалификации требованиям профстандарта «Бухгалтер» можно только путем независимой оценки.

6. Если работодатель решил, что бухгалтер должен пройти независимую оценку квалификации, а он отказывается, это является поводом для увольнения?

Иными словами, работодатель может направить работника пройти независимую оценку квалификации, но только с его письменного согласия, а порядок такого направления должен быть зафиксирован в локальных документах.

7. Из профстандарта «Бухгалтер» следует, что нужно проходить дополнительные профпрограммы (повышения квалификации, профессиональной переподготовки)?

Например, в стандарте сказано, что у бухгалтера должно быть образование не ниже среднего профессионального по программам подготовки специалистов среднего звена по укрупненной группе специальностей «Экономика и управление». Именно на это в профстандарте «Бухгалтер» указывает код ОКСО 080000. С 1 июля 2017 года действует новый код — 5.38.00.00. Соответствующие изменения будут внесены в профстандарт.

Таким образом, если у бухгалтера есть среднее профессиональное или даже высшее образование, но по другому направлению подготовки, ему рекомендуется получить дополнительное профессиональное образование по направлению «Экономика и управление». Это обеспечит бухгалтеру более уверенное положение на рынке труда.

А если у него образование по другому направлению, для работы главным бухгалтером ему желательно освоить программы профессиональной переподготовки.

Профессиональный стандарт «Бухгалтер» не устанавливает обязательных требований по повышению квалификации, поскольку федеральные законы не содержат подобных требований.

Благодарим за помощь в подготовке материала ИПБ России.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Положение об аттестации

Утверждено

решением Президентского совета

НП «Институт профессиональных

бухгалтеров и аудиторов России»

(протокол № 12/19 от 19 декабря 2019 г.)

Президент НП «ИПБ России»

___________________ Л.И. Хоружий

с изменениями, утвержденными решением

Президентского совета НП «ИПБ России»

(протоколы № 1/20 от 30 января 2020 г.,

№ 3/20 от 19 марта 2020 г.,

№ 5/21 от 27 мая 2021 г.)

1. Основные термины и определения

1.1. Аттестация ИПБ России — процесс, который позволяет установить соответствие профессиональной компетенции претендента требованиям, предъявляемым ИПБ России.

1.2. Профессиональная компетенция — показатель, характеризующий профессиональный уровень специалиста (объем знаний, навыков, умений), а также совокупность профессиональных и личностных качеств специалиста, необходимых ему для осуществления эффективной трудовой деятельности.

1.3. Претендент — для целей данного Положения физическое лицо (гражданин(ка) Российской Федерации, иностранный гражданин(ка), законно находящийся(щаяся) на территории РФ), полностью дееспособное, подавшее заявление и необходимые документы на аттестацию.

1.4. Аттестат ИПБ России — документ, разработанный и выданный ИПБ России при успешном прохождении аттестации.

1.5. Центры подготовки (далее УМЦ) — аккредитованная ИПБ России организация, осуществляющая реализацию программ экзаменов, разработанных и утвержденных ИПБ России (далее — программы ИПБ России).

1.6. ТИПБ — территориальный институт профессиональных бухгалтеров или палата профессиональных бухгалтеров и аудиторов, а также иное профессиональное объединение, с которым ИПБ России заключил соглашение о сотрудничестве.

1.7. Профессиональный стандарт «Бухгалтер» (далее по тексту — Стандарт) разработан ИПБ России, утвержден приказом Министерства труда и социальной защиты Российской Федерации от 21.02.2019 № 103н, зарегистрирован Министерством юстиции Российской Федерации 25 марта 2019 года № 54154.

2. Общие положения

2.1. Настоящее Положение определяет порядок аттестации претендентов.

2.2. Документооборот по подготовке и проведению аттестации претендентов организуется в порядке, установленном ИПБ России.

2.3. Аттестация включает:

2.4. Профессиональная подготовка претендентов осуществляется по программам ИПБ России:

2.5. Структура, содержание и объем программ ИПБ России утверждаются Президентским советом ИПБ России. Программы ИПБ России актуализируются с учетом изменений в законодательных, нормативных правовых актах.

2.6. Определение уровня образования, обучения и опыта практической работы, а также уровня профессиональной подготовки претендента проводится УМЦ и ТИПБ (при отсутствии ТИПБ на территории проживания (временного проживания) претендента — ИПБ России).

2.7. Экзамен проводится в электронной форме на официальном сайте ИПБ России на основе утвержденных Президентским советом ИПБ России программ экзаменов.

2.8. Структура экзамена и критерии оценки указаны в «Перечне проверочных заданий для получения аттестатов ИПБ России».

2.9. ИПБ России выдает следующие виды аттестатов:

2.9.1. Профессионального бухгалтера четырех уровней:

2.9.1.1. Аттестат бухгалтера подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций бухгалтера в соответствии с требованиями 5-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России:

2.9.1.2. Аттестат главного бухгалтера подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями 6-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России:

2.9.1.3. Аттестат главного бухгалтера организации, имеющей обособленные подразделения, подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями 7-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России:

2.9.1.4. Аттестат главного бухгалтера коммерческой организации по международным стандартам финансовой отчетности (МСФО) подтверждает уровень профессиональной компетенции претендента, необходимый для выполнения функций главного бухгалтера в соответствии с требованиями 8-го уровня Стандарта и требованиями, предъявляемыми к профессиональным бухгалтерам ИПБ России;

2.9.2. Профессионального налогового консультанта;

2.9.3. Профессионального внутреннего контролера (внутреннего аудитора);

2.9.4. Профессионального финансового директора.

3. Требования к претендентам

3.1. Требования к претендентам на получение аттестата профессионального бухгалтера.

3.1.1. Претендент на получение Аттестата бухгалтера 5-го уровня должен удовлетворять одному из следующих требований к образованию, обучению и опыту практической работы:

3.1.2. Претендент на получение Аттестата главного бухгалтера 6-го уровня должен удовлетворять одному из следующих требований к образованию, обучению и опыту практической работы:

3.1.3. Претендент на получение Аттестата главного бухгалтера 7-го уровня должен удовлетворять одному из следующих требований:

3.1.4. Претендент на получение Аттестата главного бухгалтера 8-го уровня должен удовлетворять одному из следующих требований:

3.1.5. Требования к претендентам на получение аттестатов профессионального налогового консультанта, профессионального внутреннего контролера (внутреннего аудитора), профессионального финансового директора.

3.1.6. Претендент должен удовлетворять одному из следующих требований к образованию, обучению и опыту практической работы:

3.2. Претенденты на получение любого аттестата ИПБ России не должны иметь судимости.

4. Определение уровня образования, обучения и опыта практической работы претендента

4.1. Документы, подлежащие представлению для аттестации:

4.1.1. Заявление — Приложение № 1 к настоящему Положению;

4.1.2. Документ об образовании и обучении:

4.1.3. Документы, подтверждающие опыт практической работы, заверенные работодателем:

4.1.4. Копии страниц паспорта, содержащие данные о выдаче паспорта, Ф. И. О., дате рождения и регистрации по месту жительства.

4.1.5. Две фотографии (3×4 без уголка, цветные, матовые).

4.2. Документы претендента должны быть оформлены на одну фамилию. При несоответствии фамилии в документах предоставляется ксерокопия документа об изменении фамилии.

4.3. Претендент представляет в ИПБ России документы, указанные в п. 4.1, посредством личного кабинета на официальном сайте ИПБ России.

4.4. Документы должны быть представлены в полном объеме и надлежащего качества. В случае выявления несоответствия документов претендента установленным требованиям, ИПБ России принимает решение об отклонении заявления на аттестацию и письменно сообщает об этом претенденту с указанием причин.

5. Определение уровня профессиональной подготовки

5.1. Особенности определения уровня профессиональной подготовки претендента в УМЦ (ТИПБ):

5.1.1. Уровень профессиональной подготовки претендента определяется в ходе промежуточной аттестации, осуществляемой в порядке и по форме, установленными УМЦ (ТИПБ), который проводит подготовку.

5.1.2. Для допуска к экзамену УМЦ (ТИПБ) представляет в ИПБ России список претендентов, успешно прошедших промежуточную аттестацию.

5.2. Особенности определения уровня профессиональной подготовки претендента, прошедшего подготовку самостоятельно с помощью материалов, разработанных ИПБ России:

5.2.1. Уровень профессиональной подготовки претендента определяется в ходе промежуточной аттестации в форме тестового задания, размещенного на официальном сайте ИПБ России.

5.2.2. При успешном прохождении тестового задания претендент допускается к экзамену ИПБ России.

6. Экзамен ИПБ России

6.1. Экзамен организует ТИПБ совместно с ИПБ России. При отсутствии ТИПБ на территории проживания (временного проживания) претендента экзамен организует ИПБ России.

6.1.1. В исключительных случаях ИПБ России организует экзамен с применением дистанционной формы контроля.

6.2. На каждый экзамен ТИПБ (при отсутствии ТИПБ на территории проживания (временного проживания) претендента — ИПБ России) назначает администратора, ответственного за проведение экзамена.

6.3. Для участия в проведении экзамена ИПБ России имеет право направить в ТИПБ своего наблюдателя без согласования с ТИПБ.

6.4. Присутствие на экзамене посторонних лиц, кроме наблюдателей от ИПБ России и ТИПБ, не допускается.

6.5. Претендентам в ходе экзамена разрешается использовать нормативные правовые акты Российской Федерации (к нормативным правовым актам относятся акты законодательной, исполнительной и судебной власти России (Конституция РФ, законы (кодексы), указы Президента РФ, постановления Правительства РФ, акты министерств и ведомств, прошедшие государственную регистрацию в Минюсте РФ (в т.ч. получившие заключение «не требует государственной регистрации»), акты судебной власти.

6.6. Претендентам на экзамене запрещается:

6.7. При нарушении указанных правил администратор экзамена вправе:

6.8. По окончании экзамена автоматически подводится его результат в соответствии с критериями, указанными в «Перечне проверочных заданий для получения аттестатов ИПБ России» (далее — установленные критерии), и формируется протокол результатов экзамена.

6.9. Претендент на получение аттестата ИПБ России считается успешно сдавшим экзамен, если он получил оценку в соответствии с установленными критериями.

6.10. Претендент, успешно сдавший экзамен, имеет право получить соответствующий аттестат ИПБ России.

6.11. Претендент, не согласный с результатами экзамена, вправе апеллировать в ИПБ России в соответствии с Положением об апелляции.

6.12. Претендент, не сдавший экзамен, имеет право пересдачи соответствующих блоков экзамена в соответствии с установленными критериями.

6.13. По результатам пересдачи определяется итоговый результат экзамена.

6.14. Успешное прохождение претендентом итоговой аттестации по образовательной программе, которая получила профессионально-общественную аккредитацию ИПБ России, приравнивается к полной сдаче экзамена ИПБ России для получения определённого вида аттестата3.

7. Заключительные положения

7.1. Претенденту, успешно прошедшему аттестацию, на основании решения Президентского совета ИПБ России, выдается аттестат ИПБ России сроком на 3 (три) года.

7.2. Порядок получения аттестата главного бухгалтера для лиц, имеющих аттестат бухгалтера, определяется Положением о тестировании.

7.3. При выявлении недостоверных сведений в документах, представленных в ИПБ России как до, так и после получения аттестата ИПБ России, Президентский совет ИПБ России вправе принять решение об аннулировании аттестата ИПБ России.

7.4. Выдача аттестатов ИПБ России осуществляется в соответствии с Положением о выдаче аттестатов ИПБ России.

1 См. Общероссийский классификатор специальностей по образованию.

2 См. Общероссийский классификатор занятий.

3 Вид аттестата зависит от соответствия уровня образования и опыта работы претендента требованиям ИПБ России и наименования аккредитованной образовательной программы.