Актуальные коды ОКВЭД на 2021 год

Ниже вашему вниманию представлен удобный модуль «Коды ОКВЭД на 2021 год с расшифровкой, сортированные по видам деятельности». Классификатор содержит поиск кодов для ИП и ООО. Просто вбейте ключевое слово своей деятельности в поле ниже и получите подборку нужных кодов.

ВНИМАНИЕ! Пример: если вы занимаетесь, например, одеждой (продажа, изготовление и т.п.), введите в поле «ОДЕЖД», и скрипт выдаст ВСЕ коды ОКВЭД, которые связаны с одеждой. То есть упоминания одежды во всех падежах. Попробуйте, это удобно!

Сохранённых кодов нет. Чтобы добавить код в свой список, нажмите рядом с ним на «звездочку».

Разделы и классы ОКВЭД

Подборки кодов ОКВЭД под популярные виды бизнеса

Все указанные на сайте коды соответствуют новой редакции ОКВЭД 2

Что такое ОКВЭД

Прежде, чем отправляться с пакетом документов к специалистам территориальной налоговой службы для регистрации, будущие Индивидуальные предприниматели и учредители ООО должны иметь четкое представление о том, какими именно видами коммерческой деятельности они собираются заниматься. Это важно, поскольку, при занесении сведений о вновь созданном предприятии в государственные реестры определяющее значение для налоговиков имеют коды ОКВЭД.

Если расшифровать данную аббревиатуру, звучать она будет так:

Общероссийский классификатор видов экономической деятельности.

Уже из названия вполне понятно, в чем суть этого документа: каждый вид коммерческих работ или услуг в России имеет свой цифровой код. Для внесения классифицирующих кодов в правоустанавливающий пакет не нужно создавать какие-то специальные документы, достаточно перечислить их в заявлении на регистрацию ИП или Общества с ограниченной ответственностью, которое заполняется по строго установленной форме.

| Для справки | |

|---|---|

| Аббревиатура | ОКВЭД 2 |

| Обозначение | ОК 029-2014 |

| Введение | 01.02.2014 (Приказ Росстандарта № 14-ст от 31.01.2014) |

| Изменение | 01.12.2017, № 14 (Приказ Росстандарта от 08.09.2017 №1045-ст) |

| По-английски | Russian Classification of Economic Activities |

Скачать коды ОКВЭД

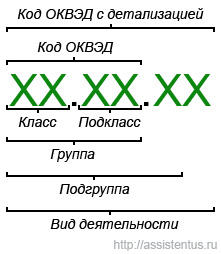

Строение ОКВЭД

Код состоит из 6 знаков – цифр, разделенных точками и имеет следующий вид XX.XX.XX. Наглядно какое число что означает показано на рисунке ниже:

Кто обязан работать по ОКВЭД

ОКВЭД в равной степени применим ко всем предприятиям и организациям, независимо от их организационно-правовой формы.

То есть ЗАО, ИП, ООО отражают в правоустанавливающих документах одни и те же цифровые коды.

Процедура выбора классифицирующих шифров является для всех коммерческих компаний обязательной и не имеет исключений.

Что нужно знать и как безошибочно выбирать коды ОКВЭД

При изучении и внесении цифровых шифров ОКВЭД в заявку на регистрацию, многие начинающие предприниматели по незнанию совершают ряд ошибок. Для того, чтобы помочь их избежать, подробно поговорим о том, на что опираться и в каком порядке действовать, выбирая коды из общероссийского классификатора.

Внимание! Если появляются проблемы по подбору кодов ОКВЭД, достаточно изучить Приложение «А» к классификатору. Оно является отличным помощником и содержит в себе довольно подробные разъяснение ко всем видам деятельности.

Тонкости выбора шифров из ОКВЭД

Об основных моментах, на которые стоит обратить внимание при выборе кодов из ОКВЭД, мы рассказали. Теперь о некоторых нюансах выбора видов деятельности по цифровым шифрам из классификатора.

Важно! Внесение правильных кодов из ОКВЭД в регистрирующие документы на этапе постановки предприятия на государственный учет имеет огромное значение. В случае если налоговые специалисты обнаружат ошибку, они непременно вынесут автоматический отказ в регистрации. При этом, неточность можно исправить, но это повлечет за собой новые финансовые и временные затраты.

Как поменять коды ОКВЭД в процессе работы организации

Иногда, на различных этапах деятельности предприятия, в связи с расширением бизнес-интересов, возникает необходимость смены или внесения в учредительный пакет новых кодов ОКВЭД. Сделать это не так уж и сложно. Достаточно всего лишь подать заявление о внесение изменений в ЕГРИП в территориальную налоговую службу. В нем нужно указать новые коды и в течение нескольких дней, специалисты налоговой инспекции внесут данные поправки в правоустанавливающие документы организации и государственные реестры физических и юридических лиц.

Как коды ОКВЭД компании влияют на налоги и неналоговые льготы?

Что представляет собой код ОКВЭД? Как код ОКВЭД влияет на порядок исчисления налогов и страховых взносов? Почему в период экономического кризиса важно иметь «нужный» ОКВЭД?

Впервые с кодом ОКВЭД сталкиваются компании и ИП при государственной регистрации.

В этом случае применяется классификатор ОК 029-2001 (действие редакции ОК 029-2001 продлили до 01.01.2017 г. приказом Росстандарта РФ от 10.11.2015 г. № 1745-ст, Письма ФНС РФ от 18.08.2014 г. №СА-4-14/16465, от 07.08.2014 г. №НД-3-14/2624).

И некоторые бизнесмены легкомысленно относятся к заявленным кодам ОКВЭД, а ведь от выбранного кода ОКВЭД зависят не только налоговые послабления, но и возможность получения кредитных каникул и прочих преференций, что особенно актуально в период пандемии коронавируса.

ОКВЭД и списание налогов и взносов

Для ряда бизнесменов (субъекты малого и среднего бизнеса), а также социально ориентированных НКО, Правительством РФ было принято решение о списании налогов и страховых взносов за 2 квартал 2020 г. (ст.2 Федерального закона от 08.06.2020 г. № 172-ФЗ).

Так, от уплаты налогов за 2 квартал 2020 г. (за исключением НДС, исполнения обязанностей налогового агента по НДФЛ и налога на прибыль) освобождены компании и ИП из Перечня пострадавших отраслей.

Страхователи, которые ведут деятельность в пострадавших отраслях, также не платят страховые взносы (применяют нулевой тариф) в отношении выплат физическим лицам за апрель — июнь 2020 г.

Перечни пострадавших отраслей привязан к кодам ОКВЭД. И при обнулении налогов и взносов налоговики ориентируется на ОКВЭД.

ОКВЭД и отсрочка по уплате налогов

«Правильный» ОКВЭД поможет бизнесменам получить отсрочку по уплате налогов (авансовых платежей по ним) и страховых взносов. Речь идет о бизнесменах, основной вид деятельности которых по состоянию на 01.03.2020 г. есть в Перечне пострадавших отраслей (за исключением НДС, исполнения обязанностей налогового агента по НДФЛ и налога на прибыль).

Отсрочка не распространяется на акцизы и НДПИ. А для получения отсрочки по НДС и страховым взносам необходимо ориентироваться на специальный Перечень (утв. Постановлением Правительства РФ от 24.04.2020 г. № 570). Отсрочку по уплате налогов и взносов малому и среднему бизнесу можно получить на срок от 3 месяцев до года (в зависимости от выполнения определенных условий). А предоставляется она в отношении налогов и страховых взносов со сроком уплаты, приходящиеся на периоды 2020 года.

Для московского бизнеса предусмотрено продление срока уплаты некоторых налогов и сборов. До 31 декабря 2020 г. продлен срок уплаты торгового сбора за первый квартал 2020 года. На этот же срок продлили уплату авансовых платежей за 1 квартал 2020 года по налогу на имущество и земельному налогу для организаций, работающих в сфере торговли, общественного питания, туризма, культуры, спорта, досуга гостиничного бизнеса и оказания бытовых услуг населению.

ОКВЭД и льгота по НДС

Налоговые органы зачастую отказывают налогоплательщику в применении льгот по НДС, предусмотренных ст.149 НК РФ, по причине того, что соответствующий код ОКВЭД по данному виду деятельности не присвоен (в ЕГРЮЛ отсутствует).

Однако судебная практика свидетельствует о том, что гл.21 НК РФ не связывает право компании на применение льготы по НДС от указания в ЕГРЮЛ соответствующего кода ОКВЭД и указание в декларации иного кода ОКВЭД не влияет на обоснованность применения налоговой ставки по НДС. Для определения основания применения налоговой ставки служит соответствующая строка в налоговой декларации, где отражаются хозяйственные операции, совершенные налогоплательщиком.

Так, компанией неверно был указан код ОКВЭД — 60.30.1 и применена нулевая ставка по НДС. Но фактически у налогоплательщика отсутствовали основания для ее применения (пп.2 п.1 ст.164 НК РФ) и, несмотря на правильный ОКВЭД, нулевая ставка не была подтверждена (Постановление АС Северо-Кавказского округа от 15.09.2015 г. №А32-31341/2014, Определением ВС РФ от 13.01.2016 г. № 308-КГ15-17314 отказано в передаче дела в судебную коллегию ВС).

ОКВЭД и налог на прибыль

Несовпадение кода ОКВЭД и реально осуществляемой деятельности контрагента может поставить под сомнение расходы самого налогоплательщика по причине их необоснованности. Налоговые органы зачастую считают, что несоответствие фактически осуществляемой деятельности заявленным кодам ОКВЭД, свидетельствует о «проблемности» контрагента. В этом случае налогоплательщика (наряду с другими признаками неблагонадежности контрагента) могут обвинить в получении необоснованной налоговой выгоды (Постановление ФАС Западно-Сибирского округа от 08.04.2014 г. №А27-4324/2013).

Банки уделяют повышенное внимание таким операциям клиента, по которым приходные операции по счету не соответствуют заявленным кодам видов деятельности по ОКВЭД. И наряду с совокупностью других признаков банк может отключить клиента от системы дистанционного банковского обслуживания (Постановление АС Поволжского округа от 09.06.2016 г. №А57-9774/2015).

ОКВЭД и спецрежимы

От выбранного кода ОКВЭД зависит, может ли компания применять ЕНВД. Однако если деятельность плательщика, осуществляемая на самом деле, не соответствует виду «вмененного» ОКВЭД, то компании откажут в праве на применение ЕНВД.

Так, в одном из судебных споров был отклонен довод компании о том, что ею осуществлялась деятельность автомобильного грузового транспорта (ОКВЭД — 60.24), которая подпадает под ЕНВД, поскольку фактически налогоплательщик осуществлял деятельность, не связанную с перевозкой грузов.

В п.3 ст.346.12 НК РФ приведен запрет на применение «упрощенки» компаниями, осуществляющими определенные виды деятельности. Данный запрет, в частности, касается операций, которые соответствуют таким кодам ОКВЭД (ОК 029-2014) как:

В период продолжающегося спада экономики, региональные власти стараются не допустить банкротства предпринимателей. Так, на областном уровне снижаются налоговые ставки по УСН. Почти в 50 регионах действуют пониженные ставки по УСН: 1% — «доходы», 5% — «доходы минус расходы».

Например, для налогоплательщиков, осуществляющих виды деятельности в соответствии с разделом J «Деятельность в области информации и связи» с объектом налогообложения «Доходы» Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) в Воронежской области действует ставка 1% (Закон Воронежской области от 05.04.2011 г. № 26-ОЗ (в ред. от 02.03.2020 г.)). Законом Пермского края от 01.04.2015 г. № 466-ПК (в ред. от 30.03.2020 г.) установлена ставка единого налога в 1 процент для самых популярных видов деятельности (действует до 01.01.2021 г.).

В Тюменской области ставка единого налога — 1 процент действует до 31.12.2023 г. в отношении предпринимательской деятельности в сфере информационных технологий (разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги). А для предпринимателей с упрощенкой «доходы минус расходы» установлена единая ставка 5% до 31.12.2023 г.

Такие налоговые преференции предоставляются бизнесменам с определенными кодами ОКВЭД.

ОКВЭД и кредитные каникулы

Еще одно «коронавирусное» послабление касается заемщиков малого и среднего бизнеса. Президент РФ подписал закон (Федеральный закон от 03.04.2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке РФ (Банке России)») о так называемых кредитных каникулах. Однако такие кредитные каникулы действуют не для всех бизнесменов. Послабления ждут заемщиков, которые работают в отраслях, наиболее пострадавших от коронавируса.

Перечень таких отраслей определен Правительством РФ от 03.04.2020 г. № 434.

Заемщики, относящиеся к субъектам малого и среднего бизнеса, заключившие до 3 апреля 2020 г. с кредитором (кредитной организацией или некредитной финансовой организацией) кредитный договор (договор займа), в том числе по ипотеке, вправе не позднее 30 сентября 2020 года обратиться к кредитору с требованием об изменении его условий.

Принадлежность бизнесменов к пострадавшим отраслям определяется кодами ОКВЭД.

ОКВЭД и отсрочка по арендным платежам

Для многих компаний из пострадавших от коронавируса отраслей предоставлены отсрочки по арендным платежам. Например, в Новгородской области Указом губернатора от 26.03.2020 г. действует отсрочка (на период до 3 месяцев с последующей оплатой в течение 6 месяцев) по договорам аренды земельных участков, находящихся в государственной или муниципальной собственности. Для бизнесменов на 99 % снижен размер арендной платы по заключенным договорам аренды недвижимого имущества, находящегося в государственной или муниципальной собственности.

Арендаторы, арендующие земельные участки и нежилые объекты у Москвы и приостановившие свою деятельность в рамках режима повышенной готовности, были освобождены от арендной платы. Это касается ИП и компании, работающие в сферах культуры, физической культуры и спорта, выставочной, развлекательной, просветительской и образовательной деятельности, досуга, туризма, предоставления гостиничных услуг, услуг общественного питания, торговли и бытовых услуг.

Чтобы получить преференции по уплате арендных платежей, деятельность бизнесмена должна соответствовать определенному коду ОКВЭД.

ОКВЭД и субсидия на МРОТ сотрудникам

Зарплату сотрудникам можно будет частично выплатить за счет государства в сумме, равной минимальному размеру оплаты труда (МРОТ) на каждого работника. То есть 12 130 рублей будут выплачиваться ежемесячно на каждого работающего сотрудника. Постановлением Правительства РФ от 24.04.2020 г. № 576 утверждены правила получения субсидии в размере 1 МРОТ.

Чтобы безвозмездно получить малому и среднему бизнесу от государства зарплату сотрудников в пределах МРОТ, необходимо отнесение отрасли, в которой ведется деятельность получателя субсидии, к пострадавшим отраслям российской экономики. Чтобы бизнесмену понять, относится ли его деятельность к пострадавшей, нужно ориентироваться на коды ОКВЭД, приведенные в Постановлениях Правительства РФ. Предприниматели могут также воспользоваться специальным сервисом, размещенным на сайте ФНС РФ.

Как мы уже отмечали, получить субсидию на выплату минимальной заработной платы сотрудникам могут те предприниматели, которые имеют «нужный» код ОКВЭД в перечне пострадавших отраслей.

На практике далеко не все бизнесмены из пострадавших отраслей имеют «нужный» код ОКВЭД. Ведь при открытии бизнеса, многие предприниматели не обращали внимание на коды ОКВЭД, полагая, что это имеет значение лишь для Росстата РФ. И, как показала практика, налоговики формально подходят к данному вопросу, ориентируясь на заявленный код ОКВЭД бизнесменов.

По своей сути, ОКВЭД носит добровольный характер, не является нормативным правовым актом и не содержит правил, обязательных для многократного применения неопределенным кругом лиц, не устанавливает, не изменяет и не отменяет каких-либо прав и обязанностей, а служит источником информации (Апелляционное определение коллегии ВС РФ от 31.10.2017 г. №АПЛ17-344).

Подводя итог, отметим, что ОКВЭД может быть использован для целей налогообложения исключительно в случаях, когда это прямо предусмотрено специальными нормами законодательства о налогах и сборах.

Обращайтесь к специалистам!

Если у вас остались вопросы или вы затрудняетесь с использованием ОКВЭД, обращайтесь к специалистам компании «РосКо». Они будут рады не только проконсультировать вас по теме, но и помогут принять правильное решение.

«РосКо» — доверь свой бизнес профессионалам!

Коды ОКВЭД: выбор, добавление и штраф за неизменение

Когда фирма или ИП регистрируется, она заявляет коды по ОКВЭД тех видов деятельности, которыми собирается заниматься. Проходит время, компания или ИП расширяет свой бизнес или вовсе меняет сферу своей деятельности. Ранее заявленная «кодировка» уже не соответствует действительности. И далеко не все в этом случае торопятся вносить изменения в соответствующий госреестр. А некоторые фирмы или ИП заранее заявляют больше кодов – так, на всякий случай, а по факту занимаются не всеми заявленными видами. Рассказываем, чем чреваты такие действия.

ФНС в письме от 03.09.2018 № ЕД-19-2/263 успокоила плательщиков, отметив, что в компетенцию регистрирующего ведомства не входит проверка обоснованности указания в представленных для госрегистрации документах тех или иных кодов по ОКВЭД.

Ведомство заверило, что присвоение налогоплательщиком какого-либо кода вида деятельности по ОКВЭД не лишает его права вести другие виды деятельности, а также не свидетельствует о получении им необоснованной налоговой выгоды. И, самое главное, что заявленные при регистрации виды деятельности в соответствии с кодами по ОКВЭД в общем случае не влияют на определение налоговых обязательств. Правда, в конце письма налоговая служба добавила многозначительное «за исключением случаев, прямо предусмотренных законодательством о налогах и сборах».

Казалось бы, можно успокоиться, но вот эта приписка наводит на смутные подозрения, что не так-то все просто. Давайте разберемся, на какие «исключительные» случаи намекает налоговое ведомство.

Тарифы страховых взносов

Первый такой «исключительный» случай касается ряда организаций и ИП-работодателей, которые применяют УСН и ведут виды деятельности, дающие право на применение пониженных тарифов страховых взносов. Такие виды деятельности приведены в пп. 5 п. 1 ст. 427 НК РФ. К ним относятся, в частности, деятельность по производству одежды, по выполнению специализированных строительных работ, деятельность спортивных клубов.

Из формулировки данного подпункта следует, что приведенные в нем виды деятельности должны классифицироваться на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Это значит, что в ЕГРЮЛ должен быть внесен код того вида деятельности, в отношении которого страхователь применяет пониженный тариф к выплатам для своих сотрудников. При этом вовсе не обязательно, чтобы этот код был заявлен в качестве основного. Если соответствующий код отсутствует в ЕГРЮЛ, но, несмотря на это, работодатель использует в расчете страховых взносов пониженный тариф, то при ближайшей же проверке ему будут доначислены страховые взносы исходя из другого тарифа.

Оспорить позицию налоговиков будет невозможно, так как основана она на букве закона.

Класс профессионального риска

Следующая ситуация также касается работодателей, но уже в контексте взносов на травматизм. Как известно, тариф данных взносов на текущий календарный год устанавливается в зависимости от того, к какому классу профессионального риска относится основной вид деятельности страхователя.

Так вот, если страхователем является организация, то она обязана каждый год подтверждать свой основной вид деятельности. Если компания этого не делает, взносы на травматизм ей придется платить по тарифу для самого опасного из видов, указанных в ЕГРЮЛ (даже если она его никогда не вела). Это прямо следует из п. 13 Правил, утв. Постановлением Правительства РФ от 01.12.2005 № 713.

Получается, что если при регистрации фирма заявила много кодов «про запас», то в случае, если она забыла вовремя подтвердить свой основной вид деятельности, это может обернуться для нее увеличением страховой нагрузки.

Индивидуальные предприниматели – работодатели, в отличие от организаций, подтверждать основной вид деятельности не обязаны. ФСС сам определяет тариф взносов на травматизм по тому виду деятельности, который указан в ЕГРИП как основной. Поэтому, если в реестре в качестве основного вида деятельности значится деятельность с более высоким классом риска, чем та, которую ИП ведет на самом деле, то платить за работников взносы однозначно придется по более высоким тарифам. Так что заявленные в реестре коды важны не только для организаций, но и для ИП-работодателей.

Лишние коды ОКВЭД – дополнительные декларации

Заявление лишних кодов может сыграть злую шутку и с теми, кто перевел всю свою деятельность на уплату ЕНВД. Налоговики могут посчитать, что в отношении тех заявленных видов деятельности, по которым «вмененный» режим не применяется и по которым деятельность не ведется, плательщик должен подавать «нулевые» декларации по НДС и налогу на прибыль (НДФЛ, если это предприниматель).

Кроме того, не нужно забывать, что непредставление декларации является поводом для блокировки счета налоговой инспекцией (пп. 1 п. 3 ст. 76 НК РФ). А такая приостановка работы может оказаться весьма некстати, и на какое-то время стать существенным препятствием для ведения бизнеса.

Нужно сказать, что позиция налоговиков относительно наличия у «вмененщика» обязанности по подаче «нулевых» деклараций возникла не на пустом месте. Дело в том, что на этот счет и ФНС России, и столичное УФНС уже выпускали соответствующие разъяснения, в которых говорилось о возникновении такой обязанности (письма ФНС России от 26.04.2011 № АС-4-3/6753, УФНС России по г. Москве от 03.03.2010 № 20-14/022426).

Примечательно, что у Минфина на данный счет прямо противоположное мнение, которое можно увидеть в письмах от 17.07.2012 № 03-11-11/208, от 17.01.2011 № 03-02-07/1-9. Они-то как раз считают, что если фирма (ИП) ведет только те виды деятельности, по которым она уплачивает ЕНВД, основания для признания ее плательщиком других налогов отсутствуют. Поэтому такие «вмененщики», по мнению Минфина, не обязаны представлять в налоговую инспекцию декларации по НДС и налогу на прибыль (НДФЛ).

Таким образом, при возникновении претензий со стороны налоговой инспекции можно попробовать сослаться на эти письма Минфина. Но лучше все же подавать «нулевки»: так вы гарантированно убережете себя от возможных проблем. Либо направить соответствующий вопрос в свою налоговую инспекцию и действовать, исходя из полученного от инспекции ответа.

Нет кодов ОКВЭД – плати НДФЛ

Следующая ситуация касается предпринимателей, желающих перейти на патентную систему налогообложения. Отсутствие в ЕГРИП кода вида деятельности, в отношении которого они хотят получить патент, может помешать получить этой самый патент.

Дело в том, что, по мнению чиновников, предприниматель вправе перевести свою деятельность на ПСН только по тому виду деятельности, который у него указан в ЕГРИП (письмо Минфина России от 16.05.2013 № 03-11-12/17092). При отсутствии соответствующего кода в ЕГРИП, его туда нужно внести, если ИП все же намерен переводить свою деятельность на ПСН.

Другая ситуация также актуальна для граждан, зарегистрированных в качестве ИП, но касается только тех из них, кто применяет упрощенную систему налогообложения. Довольно часто возникают вопросы относительно того, какой налог им следует уплачивать с тех или иных доходов: «предпринимательский» (налог при УСН по ставке, например, 6% при объекте «доходы») или «личный» налог (НДФЛ по ставке 13%)?

Другая ситуация также актуальна для граждан, зарегистрированных в качестве ИП, но касается только тех из них, кто применяет упрощенную систему налогообложения. Довольно часто возникают вопросы относительно того, какой налог им следует уплачивать с тех или иных доходов: «предпринимательский» (налог при УСН по ставке, например, 6% при объекте «доходы») или «личный» налог (НДФЛ по ставке 13%)?

Такой вопрос возникает по поводу так называемых «специфических» доходов, то есть доходов от операций, которые не связаны прямо с тем видом деятельности, который ИП ведет. Например, бизнесмен ведет деятельность в сфере торговли. И тут он решает продать свою недвижимость или дает кому-то деньги под проценты. И в том, и другом случае возникает доход (доход от продажи своей недвижимости, доход от полученных процентов, соответственно). Возникает вопрос: какой налог нужно уплатить с таких сумм?

В большинстве случаев будет иметь значение, какие коды были заявлены ИП при регистрации. Так, если в ЕГРИП для этого предпринимателя упомянута деятельность по предоставлению займов, то полученные им проценты должны учитываться в составе доходов при упрощенке. Если в реестре для этого предпринимателя не указана деятельность по предоставлению займов, то доходы в виде процентов под УСН уже не подпадают. Соответственно, с таких доходов потребуется уплатить НДФЛ. И конкретно в этом случае платить налог обязан тот, кто выплачивает доход (налоговый агент). Такой вывод следует из писем Минфина России от 18.04.2018 № 03-11-11/25994, от 22.11.2017 № 03-04-06/77155, от 13.08. 2013 № 03-11-11/32808. В них сказано, что доходы от видов деятельности, указанных предпринимателем в ЕГРИП, признаются доходами, полученными от осуществления предпринимательской деятельности.

С доходами от продажи недвижимости дело обстоит несколько иначе. Наличие в ЕГРИП соответствующего кода хотя и может приниматься во внимание, но на окончательное решение влияет факт участия продаваемой недвижимости в предпринимательских целях. Например, если это здание магазина, в котором ИП торговал, или нежилое здание, помещения в котором ранее сдавались предпринимателем в аренду, то доход от его продажи считается доходом от предпринимательской деятельности. А значит, облагаться налогом он должен в рамках соответствующего режима – в данном случае в рамках УСН. Такой вывод подтверждается и судебной практикой (см., например, определение Верховного суда РФ от 16.06.2017 № 304-КГ17-7241).

Штраф за неизменение кодов ОКВЭД

Грозит ли руководителю организации или ИП, не выполнившим действия по изменению кодов в ЕГРЮЛ, штраф?

Обязанность по внесению изменений в ЕГРЮЛ установлена п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ. Там сказано, что в течение трех рабочих дней с момента изменения определенных сведений, к которым относятся и коды ОКВЭД, организация и ИП обязаны сообщить об этом в регистрирующее ведомство.

Далее смотрим КоАП РФ. Там есть статья 14.25, которая предусматривает, в частности, ответственность за несвоевременное представление сведений о юридическом лице или об ИП в регистрирующее ведомство (ч. 3) и ответственность за непредставление таких сведений (ч. 4). Если, конечно, такое представление предусмотрено законом. А законом, как мы уже сказали, как раз предусмотрено представление сведений о кодах ОКВЭД. Ответственность за несвоевременное представление сведений установлена в виде предупреждения или наложения административного штрафа в размере 5 000 рублей. А ответственность за непредставление сведений – в виде штрафа в размере от 5 000 до 10 000 рублей.

Обратите внимание: это касается только тех, кто начал вести те виды деятельности, коды по которым не заявлены в госреестре. Соответственно, если в реестре содержатся лишние коды, то есть коды по видам деятельности, которые по факту не ведутся, то административная ответственность в этом случае не грозит.