В чем опасность резкого снижения инфляции? Объясняют Греф и экономисты

Глава Сбербанка Герман Греф назвал быстрое снижение инфляции нездоровым процессом для экономики и отметил, что ожидать эффекта от ее снижения стоит не ранее 2019 года. Такое мнение он высказал в интервью телеканалу «Россия 24». «Быстрое сокращение инфляции — это не очень здоровый процесс. Это тоже проблема для экономики. Очевидно, что мы за это уже заплатили и будем дальше платить еще. Отдача от низкой инфляции появится не сразу, а через несколько лет. Сегодня ставки имеют очень большой положительный спред, что не очень хорошо в целом для инвестиционной активности. Поэтому отдачу от низкой инфляции можно будет ожидать не в 2017 году и даже не в 2018 году», — отметил Греф (цитата по ТАСС).

Инфляция в России сократилась до 4%

Инфляция стремительно снижается согласно ожиданиям ЦБ. Так, по состоянию на 15 мая инфляция в России в годовом выражении уже достигла запланированных 4%. Но так ли это хорошо для экономики, как может показаться?

Руководитель центра макроэкономического анализа Альфа-Банка Наталия Орлова согласна с главой Сбербанка относительно рисков быстрого снижения инфляции. Для ЦБ и для всей экономики было бы предпочтительным постепенное замедление инфляции и привыкание экономики к новой реальности, говорит Орлова. По ее словам, плохо даже не само по себе резкое снижение инфляции, а в особенности факторы, которые к этому привели. «По моим расчетам около 70% замедления инфляции связано с укреплением валютного курса, которое произошло с начала года и стало достаточно неожиданным», — отметила Орлова. Это означает, что замедление инфляции не является полностью заслугой ЦБ. Инфляция может пойти вверх, как только курс рубля будет двигаться в другую сторону.

«Низкая инфляция — следствие низкой экономической активности, что, безусловно, не является признаком здоровой экономики», — прокомментировал Forbes аналитик Райффайзенбанка Станислав Мурашов. По его мнению, основной фактор снижения инфляции в настоящий момент — слабый внутренний спрос. «Цены растут медленнее из-за того, что потребители продолжают экономить, причем не только на товарах длительного пользования, но и на продовольственных товарах», — отметил Мурашов. Основным преимуществом низкой инфляции аналитик считает снижение неопределенности в экономике и сокращение долгосрочных ставок. Тем не менее, выгоды от этих преимуществ экономика сможет получить лишь в перспективе нескольких лет, в то время, как сейчас их эффект незаметен. «Сейчас пока от инфляции больше негатива: потребители, в основном, расплачиваются своим недопотреблением за низкую инфляцию», — заключил Станислав Мурашов.

В условиях быстрого замедления инфляции из-за укрепления курса, ЦБ будет вынужден продолжить проводить умеренно-жесткую процентную политику, считает Наталья Орлова. Таким образом, «экономика не сможет быстро воспользоваться выгодами низкой инфляции, высокая стоимость денег будет еще в ближайшем будущем ограничивать экономический рост», — подтверждает она.

Какая инфляция будет по итогам года?

Герман Греф в интервью также подчеркнул, что низкая инфляция — это хорошая база, но этого недостаточно для стабильного экономического роста. «Сами по себе инвестиции не будут расти только потому, что низкая инфляция. Судьба экономического роста в руках инвестиционного климата», — считает он (цитата по ТАСС). По итогам текущего года Греф ожидает инфляцию около 3,8%.

Наталья Орлова также пересмотрела свой прогноз по инфляции в сторону понижения – до 3,5% по итогам года. Аналитики Банка Уралсиб во главе с Ольгой Стериной менее оптимистичны в своих прогнозах и ожидают инфляцию на конец года 4,1% годовых. С ними соглашается управляющий по исследованиям и аналитике ПАО «Промсвязьбанк» Александр Полютов: его прогноз по инфляции 4-4,2%. Напомним, что ЦБ РФ прогнозирует годовую инфляцию в России в мае в диапазоне 4-4,2%.

Инфляция – плохо или хорошо? Почему инфляция так нужна

Каждый взрослый человек хоть немного знаком с понятием «инфляция», но далеко не все правильно определяют для себя этот экономический термин. Большинство потребителей считает, что инфляция связана с падением экономики и ругает правительство за неправильную финансовую политику.

Однако инфляция далеко не всегда означает ухудшение ситуации на рынке и ухудшение жизни населения – инфляция оказывает и положительное влияние на экономическую ситуацию в стране. Инфляция – это плохо или хорошо, я разбираюсь в данной статье!

Что такое инфляция

Под данным термином обычно имеется в виду обесценивание валюты при росте цен на товары. Понятие родилось на стыке XIX и XX веков, когда практически повсеместно были введены бумажные деньги.

Инфляция может возникать по нескольким причинам, одной из которых является увеличение денежной массы при выпуске новых купюр. Но существуют и несколько других причин возникновения инфляции:

Разновидности инфляции

Инфляция подразделяется на 3 вида по степени интенсивности:

Инфляция — хорошо или плохо?

Конечно же, большинство обывателей привыкло ругать инфляцию – никому не нравится рост цен в магазинах. Но существует и обратное явление – дефляция, при которой цены падают.

Казалось бы, такому развитию событий остаётся только радоваться, но на самом деле оно гораздо хуже сказывается на экономике, чем инфляция.

Почему инфляция — это хорошо? Возьмём для примера компанию, занимающуюся изготовлением выпечки — при искусственном снижении цен на товары упадут доходы компании, следовательно, руководству придётся сокращать штат, что приведёт к росту безработицы в отдельно взятом случае.

Однако, если рассматривать ситуацию в глобальном масштабе, то всё выглядит гораздо хуже – предприятию придётся закупать товары более низкого качества, следовательно, упадут доходы у производителей сырья, и они в свою очередь будут должны подумать об удешевлении своей деятельности.

Конечно, отдельно взятое предприятие не способно вызвать коллапс в государственных масштабах, но если цены будут искусственно снижаться повсеместно – то дефляция приведёт экономику в упадок.

Что касается инфляции, то при умеренном и предсказуемом её росте доходы как потребителей, так и продавцов повышаются – это практически экономическая аксиома.

Стабильный рост позволяет руководству предприятий планировать собственную деятельность, а также вкладываться в новые проекты, что приводит к развитию экономики в целом.

Кроме того, благодаря инфляции повышаются налоговые выплаты, а следовательно государство имеет возможность повышать зарплаты бюджетникам. Вот почему инфляция, кроме того, что это естественно и неизбежно – еще и хорошо.

Инфляция в России

По оценкам экспертов оптимальный уровень инфляции для России – 4% в год

Хотя в 2018 году она составила 2,5%, что является рекордным показателем за всю историю экономики России. В 2019 году цифра дошла до 4,2%, но это не значит, что финансовая ситуация в стране ухудшилась – Центробанк, который занимается контролем инфляции, ставил целью удержать её именно на этом уровне.

ЦБ России осуществляет регулирование цен за счёт изменения кредитной политики, а, конкретно подъёма или снижения ключевой ставки (процента, по которым коммерческие банки могут получить кредит у ЦБ или инвестировать в него деньги). Её периодические изменения позволяют удерживать инфляцию на стабильном уровне.

Таким образом инфляция является фактором, который удерживает экономику России на стабильном уровне. Так что ничего плохого в умеренной инфляции нет, поэтому она скорее является благом для экономики России и любой другой страны.

Почему инфляция – это хорошо?

Недостатки инфляции

А чтобы ни инфляция, ни дефляция тебя никак не касались, нужно получать стабильный и адекватный доход. Онлайн-инвестиции в надежные и доходные проекты помогут тебе с этим! С лучшими инструментами я предлагаю познакомиться в моей рубрике Инвест идеи! Залетай, бро 😉

Чем хороша и чем плоха низкая инфляция

Многие именитые экономисты признают профессионализм команды Банка России в непростой экономический период. Центробанк, пожалуй, самый технократичный и эффективный элемент управления экономикой страны. Это может объясняться в том числе хорошим пониманием экономической наукой механизмов работы монетарной экономики в отличие от механизмов ускорения экономического роста, которые остаются поводом ожесточенных дебатов. Кроме того, решения об изменении монетарных показателей принимаются небольшим количеством высококвалифицированных профессионалов и не нуждаются в громоздкой имплементации на местах (сравните сложность исполнения решения об изменении ключевой ставки со сложностью надзора над исполнением закона о запрете курения в общественных местах). Так или иначе ряд эффективных решений ключевых лиц ЦБ трудно переоценить: им удалось избежать банковского кризиса, приумножить золотовалютные резервы, очистить банковскую систему и притормозить оттоки капитала, несмотря на сложнейшие экономические условия и некоторую политическую сложность принятия данных мер.

Особенным достижением считается снижение инфляции до 4% в год или даже ниже. Как результат многие экономисты прогнозируют экономический бум вследствие снижения инфляции. Действительно, если за инфляцией снижаются и ставки по кредитам, не благо ли это для компаний, нуждающихся в инвестициях, и для граждан, планирующих брать ипотеку?

Но не все так просто. Для экономических агентов, занимающих деньги в долг, важна реальная, а не номинальная ставка по кредиту. Реальная ставка рассчитывается как номинальная ставка минус ожидаемая инфляция. То есть, к примеру, если ожидаемая инфляция составляет 15% и ставка тоже 15%, то компания ожидает увеличения выручки в следующем году на 15% исключительно за счет роста цен на свою продукцию без увеличения объемов продаж. Физическое же лицо может ожидать индексации зарплаты на 15% только ввиду общего роста цен. В итоге это увеличение выручки или зарплаты может быть направлено на погашение процента, и в реальном выражении компания или физическое лицо заплатят по кредиту 0%. Такая ситуация наблюдалась в России в нулевых и до 2014 г.: процентная ставка по кредитам была высока, но инфляция часто была сравнима со ставкой, и в результате кредиты были не настолько дорогими, как могли казаться с первого взгляда на номинальные ставки. Что же изменится, если инфляция и ставка снизятся до 4%? Правильно – ничего: реальная ставка не изменится, а значит, не будет и дополнительного стимула занимать и инвестировать.

В России аномально медленный рост цен

Более того, снижение инфляции при сохранении ставок имеет негативный краткосрочный эффект: зарплаты и цены на товары производителей индексируются все меньше, а процент по кредиту остается значительным. Такая ситуация наблюдалась после 2014 г., когда реальный процент резко вырос примерно с 0 до 4–5%. За счет снижения деловой активности в результате дорогих кредитов и произошло замедление инфляции. Но это достаточно дорогая цена, тем более в такой трудный для страны период. К примеру, во время борьбы с инфляцией в США в начале 1980-х гг. ФРС тоже поднимала реальные процентные ставки в экономике, но только до уровня 2–3%. Но эта цена платится один раз, а выгода от снижения инфляции распространяется на длительный период времени. Таким образом, в краткосрочной перспективе политика снижения инфляции ведет к замедлению экономического роста, а в долгосрочной перспективе реальная процентная ставка не меняется.

Неужели экономисты ошибаются, ожидая экономический бум из-за снижения инфляции? Не обязательно. Да, прямого положительного эффекта от снижения инфляции и ставок не ожидается, но благотворное влияние на экономику будет происходить через другие каналы.

Во-первых, практика показывает, что чем выше инфляция, тем выше ее волатильность. Таким образом, снижение инфляции снизит риски инвесторов и кредиторов, так как они будут более уверены, что заплатят и получат ожидаемый реальный процент. Это способствует более долгосрочному планированию, которого нашей стране во многом не хватает, а значит, стимулирует инвестиции и экономический рост. Однако большого эффекта тут ожидать не стоит: инфляционные риски – это не бутылочное горлышко, ограничивающее долгосрочные инвестиции в России. Отсутствие инструментов долгосрочного фондирования, макроэкономическая нестабильность из-за зависимости экономики и курса валюты от цены на нефть и геополитические риски осложнения отношений с западными странами – это куда более важные ограничители. Во-вторых, более низкая инфляция позволит лучше распределять ресурсы в экономике: покупатели и производители лучше будут понимать реальные цены в экономике. Значение обоих этих эффектов признал недавно и министр экономического развития Максим Орешкин.

Но экономисты отмечают, что эффект для экономического роста от снижения инфляции наблюдается только до уровня порядка 10%, а дальнейшее снижение дает очень скромный эффект или вовсе его не имеет: таким образом, чуда ждать не стоит.

Поверить в инфляцию

Более того, экономический рост возможен и при достаточно высокой инфляции – в случае если ускорение роста происходит вследствие прежде всего структурных изменений, а не из-за калибрования монетарных показателей. Так, экономика Южной Кореи в 1970–1980-х гг. росла в среднем на 10% в год, несмотря на инфляцию в 15–30% в год. В России же до сих пор большинство ключевых позиций в экономическом блоке занимают специалисты по макроэкономике и монетарной политике, в то время как сейчас стране нужны профессионалы, понимающие экономику на микроуровне. Необходима перенастройка системы стимулов для предприятий и населения, реформа образовательной системы для соответствия требованиям глобального мира, государственная координация создания высокотехнологичных отраслей. В противном случае мы будем продолжать уделять диспропорционально большое значение малейшим колебаниям макроэкономических показателей и подчинять экономику монетарным целям, в то время как должно быть наоборот. Например, готовность ЦБ бороться со «слишком высокими» (в сравнении с производительностью труда) зарплатами повышением ставок и, как следствие, замедлением экономической активности наглядно показывает ограниченность инструментария правительственного экономического блока. Такая политика может не только затормозить рост, но и привести к дисбалансам в экономике. Так, по утверждению бывшего главного экономиста МВФ в 2003–2007 гг. Рагхурама Раджана, попытка решения проблемы стагнации заработной платы в США монетарными методами – ослаблением требований к заемщикам – привела к финансовому кризису 2008 г. Структурные проблемы должны решаться структурными методами.

В то же время снижение инфляции несет и определенные риски. Хотя эта проблема в России даже не считается проблемой, многие экономически развитые страны всерьез опасаются дефляции. Изменение процентных ставок используется центробанками для стимуляции или охлаждения экономики. Если же ставки низки, то и пространства для дальнейшего их снижения для стимулирования экономики не так много. Ведь снизить ставки намного ниже нуля очень трудно – людям будет проще держать наличные, чем класть деньги на депозит, приносящий негативный процент. Таким образом, монетарная политика перестает быть эффективным инструментом стимуляции экономики и при определенных обстоятельствах экономический рост может застрять на низком уровне. Япония столкнулась с проблемой дефляции в начале 1990-х гг., многие экономисты сходятся во мнении, что с той же проблемой столкнулись после финансового кризиса 2008 г. и США с Европой. Группа влиятельных экономистов, включая нобелевского лауреата по экономике Джозефа Стиглица, даже рекомендовали главе ФРС Дженнет Йеллен поднять целевой уровень инфляции в США с 2 до 4% в год.

Да, проблема дефляции пока не слишком актуальна для России: ключевая ставка с нынешних 8,25% может снижаться еще достаточно долго, оставляя значительное пространство для фискальной стимуляции экономики. Но учиться надо на чужих ошибках и этот риск иметь в виду.

Таким образом, сейчас России едва ли стоит ждать существенного увеличения инвестиций в результате одного только снижения инфляции и номинальных процентных ставок. Замедление инфляции – важный этап развития, но он не должен быть самоцелью и инструментом разрешения структурных проблем.

Почему низкая инфляция – это плохо

Современные проблемы, с которыми сталкиваются развитые экономики – это низкая инфляция. Например, Европейский Центробанк и американский FED пытаются разогнать инфляцию до 2% в своих регионах, а российские экономисты обеспокоены тем, что инфляция в 2017 году ниже таргета в 4%.

Современные проблемы, с которыми сталкиваются развитые экономики – это низкая инфляция. Например, Европейский Центробанк и американский FED пытаются разогнать инфляцию до 2% в своих регионах, а российские экономисты обеспокоены тем, что инфляция в 2017 году ниже таргета в 4%.

Низкая инфляция, как и высокая, приносит с собой определенные проблемы. Развивающиеся экономики чаще всего сталкиваются со вторым явлением. Так было и с российской экономикой: начиная с начала двухтысячных инфляция никогда не опускалась ниже 8% вплоть до 2016 года.

Низкая инфляция в России

На 2017 год Российский Центробанк в качестве цели обозначил цифру в 4% годовой инфляции.

На практике же цифра оказалась меньше и ожидается инфляция около 2,8-3%, что значительно ниже таргета. Многие российские экономисты, в том числе министр экономического развития Максим Орешкин, говорят, что это не «позитивный фактор».

Важно заметить, что низкая инфляция – это относительное понятие. Для США 2% это нормальная инфляция, а 1% – низкая. Для России 2% – это низкая, а 4% нормальная. То есть когда мы говорим об инфляции, нужно держать это в голове.

Что хорошо для развитой экономики, не всегда подходит для развивающейся.

Высокая и низкая инфляция

Важно отметить, что высокая инфляция – это очень плохо. Высокая инфляция связана с экономической нестабильностью, люди и бизнес перестают доверять деньгам, кредитование начинает нести большие риски и получать прибыль становится сложнее.

Это понятно и на житейском уровне: если цены растут на 10-20% в год, то откладывать деньги нет никакого смысла: через два-три года они обесценятся.

Но и низкая (в том числе, нулевая и отрицательная) инфляция – это тоже плохо. Например, Европейский центробанк пытается разогнать инфляцию до 2% с околонулевой. То же самое пытается сделать и американский FED (Federal Reserve – регулирующая финансовая организация).

То есть два крупнейших финансовых регулятора пытаются повысить уровень инфляции в своих регионах.

Минусы низкой инфляции

Давайте рассмотрим, чем опасна низкая инфляция.

Пожалуй, это самый главный минус. Низкая инфляция значительно тормозит экономическое развитие. Люди начинают меньше потреблять, что негативно сказывается на продажах и предложении.

Обратите внимание: высокая инфляция делает деньги бесполезными, а низкая снижает привлекательность потребления. Оба этих фактора плохо влияют на экономический рост, так что важен баланс.

Это негативно влияет на желание людей работать и развивать свою карьеру. С этим столкнулась Япония: из-за продолжительного периода дефляции и экономического замедления у людей может годами оставаться неизменная заработная плата. Осознавая безысходность, люди сокращают рабочие часы и собственные траты.

Процентная ставка не может быть ниже нуля. Или по крайней мере – значительно ниже нуля, так как отрицательная процентная ставка применяется в Японии и в некоторых европейских странах (например, политики отрицательной процентной ставки придерживается Европейский Центробанк). Снижение ставки до нуля называется политикой нулевой процентной ставки.

То есть процентная ставка ограничена снизу нулем. Чем ниже инфляция, тем меньше пространство для маневра у регулятора.

На обывательском уровне может казаться, что дефляция – это хорошо. Ведь цены падают, значит на ту же самую сумму можно позволить себе больше. Но помимо цен падают также и зарплаты.

При этом уже взятые долги становятся дороже. Так как выплаты по ним фиксированы, а дефляция повышает стоимость этих выплат. Таким образом возникает цикл «долг-дефляция». Эту идею описал в своей работе Ирвин Фишер. В цикле «долг-дефляция» из-за растущей сложности обслуживания долга спрос в кредитовании падает, снижение отражается в экономике, что в свою очередь ведет к дальнейшей дефляции. Замкнутый круг.

Все эти последствия приводят к тому, что центробанки стараются бороться с дефляцией.

Что говорят экономисты об изменении инфляции в России

Глава Сбербанка Герман Греф отметил, что это негативно скажется на инвестиционной деятельности в интервале нескольких лет (цитата по ТАСС):

Быстрое сокращение инфляции — это не очень здоровый процесс. Это тоже проблема для экономики. Отдача от низкой инфляции появится не сразу, а через несколько лет. Сегодня ставки имеют очень большой положительный спред, что не очень хорошо в целом для инвестиционной активности. Поэтому отдачу от низкой инфляции можно будет ожидать не в 2017 году и даже не в 2018 году

Глава Министерства экономического развития Максим Орешкин заявил (цитата по Интерфакс):

У нас инфляция, которая будет на днях опубликована, может составить около 3,4%. Это, на самом деле, в том числе, такой большой сигнал для Центрального банка

Глава Центробанка Эльвира Набиуллина считает текущее отклонение от таргета незначительным:

Действительно, инфляция сейчас в годовом выражении, по нашим последним недельным данным, опустилась чуть ниже 3%. Мы считаем это абсолютно нормальным, это не отклонение от цели

Инфляция, низкая и «подлая»

Резкое замедление темпов роста цен угрожает финансовым показателям российских компаний и банков

10 Время прочтения: 6 минут

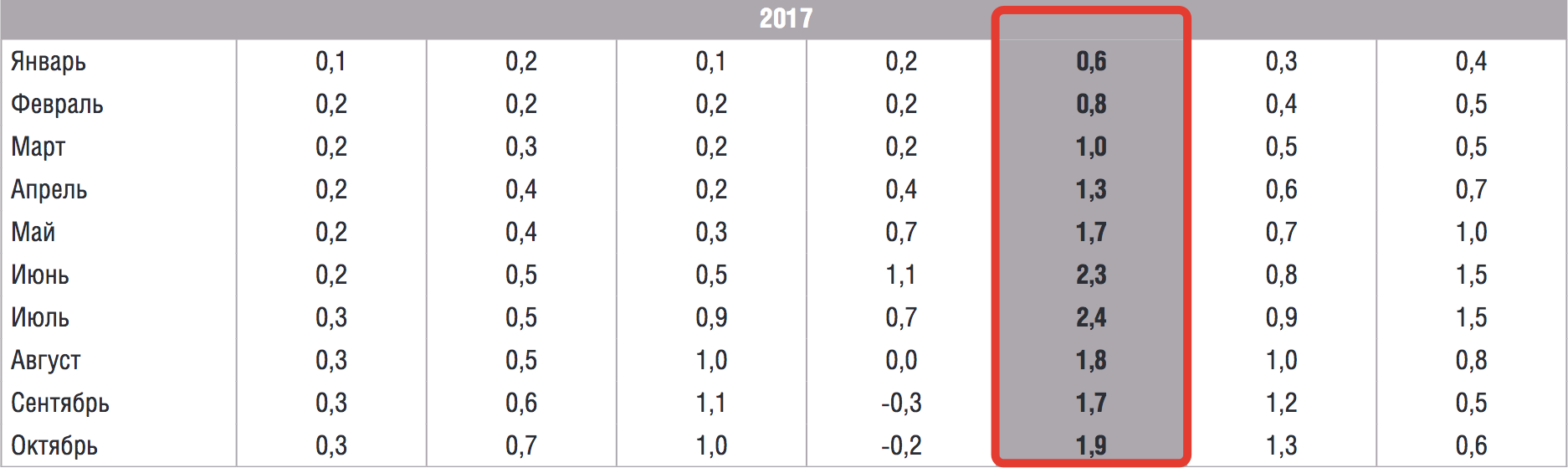

Инфляция в России в этом году может оказаться рекордно низкой. В ЦБ ждут роста цен по итогам года всего на 3,2%, а в Министерстве экономического развития — менее чем на 3%. Участники рынка опасаются, что столь стремительное снижение цен может неблагоприятно сказаться на рентабельности многих компаний.

Маленькая инфляция — угроза для экономики

Фондовый рынок в России растет уже несколько месяцев подряд. С июня индекс ММВБ поднялся на 15%, РТС вырос почти на 17%. Рост рынка подталкивают сильный рубль и стабильная цена на нефть. «Россия выглядит неплохо по сравнению с другими развивающимися рынками. Экономика растет, а, с другой стороны, фондовый рынок выглядит недооцененным. Это подталкивает спрос инвесторов на российские активы», — говорит главный экономист УК «Альфа-Капитал» Владимир Брагин.

Однако будет ли и дальше продолжаться экономический рост? У экспертов есть на этот счет большие сомнения. Вдруг выяснилось, что низкая инфляция, которой упорно добивался Банк России, может притормозить экономику и неблагоприятно сказаться на бизнесе целого ряда отраслей и компаний. Проблема в том, что цены в стране снижаются быстрее, чем ожидали чиновники. С начала октября Росстат фиксирует нулевую инфляцию, с начала года цены поднялись всего на 1,7%. Это намного меньше целевого ориентира ЦБ в 4%.

Даже глава Министерства экономического развития Максим Орешкин признал, что отклонение от целевого показателя ЦБ в 4% не является позитивным фактором. И пояснил почему: «Она (низкая инфляция) может затронуть всех тех, где бизнес-модель была построена неэффективно, где рентабельность была низкая, а выживаемость бизнеса базировалась на постоянном росте цен и постоянном увеличении выручки, тем самым за счет притока новых средств, особенно средств граждан, закрывалась и пряталась та неэффективность, которая была».

Торговля и банки в зоне риска

В подобной ситуации могут оказаться целые отрасли. В частности, управляющий по исследованиям и аналитике Промсвязьбанка Александр Полютов указывает, что низкая инфляция неблагоприятным образом влияет на состояние бизнеса компаний, ориентированных на внутренний спрос. «Органического роста прибыли не происходит, и это может оказать давление на рентабельность», — уточняет эксперт. Под ударом могут оказаться прежде всего розничная торговля и сектор телекоммуникаций. Кроме того, считает Полютов, низкая инфляция приведет к снижению поступлений от продажи мощности в электроэнергетике, поскольку ставка доходности проектов привязана к ОФЗ.

«Неожиданно низкая инфляция может оказаться для многих компаний неприятным сюрпризом.»

«Неожиданно низкая инфляция может оказаться для многих компаний неприятным сюрпризом», — согласен Владимир Брагин. Это особенно касается тех компаний, которые активно пользуются кредитами. «Если компания брала длинные кредиты по высокой ставке, то вместе со снижением инфляции стоимость обслуживания долга для нее будет расти. Заложить рост в будущие доходы уже не получится», — говорит он. Компенсировать падающие доходы те же ретейлеры, по словам экономиста, могут за счет повышения эффективности либо наращивая продажи.

В зоне риска и финансовый сектор. По мнению экспертов рейтингового агентства «АКРА» Дмитрия Куликова и Натальи Прохоровой, из-за снижения инфляции будет падать и маржа банковского бизнеса. Чтобы конкурировать, банкам придется и дальше снижать стоимость кредитов, тогда как ставки по депозитам будут падать гораздо медленнее. «Дифференциация между банками по этому показателю будет расти, приводя к быстрому «вымыванию» из сектора банков с низкой маржой и менее конкурентной бизнес-моделью», — указывают они в своем обзоре.

Еще один минус от низкой инфляции в том, что компаниям станет сложнее компенсировать свои издержки за счет повышения цен. «На 1% инфляции крупный бизнес мог экономить 0,1—0,2% удельных издержек за счет заморозки цен в контрактах подрядчиков и ставок зарплат», — приводят пример в АКРА. В частности, это касается монополий, у которых прибыль напрямую привязана к росту цен в стране.

Главный экономист Альфа-Банка Наталия Орлова считает, что наиболее уязвимыми будут компании, у которых высокая долговая нагрузка. «Низкая инфляция означает сохранение высоких реальных процентных ставок в экономике», — поясняет она. Но, по словам Орловой, эта проблема не связана с отдельными секторами, а скорее отражает рискованные стратегии отдельных компаний.

Инфляция как стимул для роста

Однако в долгосрочной перспективе, считают аналитики, опрошенные Банки.ру, низкая инфляция — все же благо для бизнеса. «Ставки по кредитам снижаются, и это благоприятно сказывается на потребительском спросе. Это выгодно для тех же ретейлеров», — говорит Александр Полютов из Промсвязьбанка.

По мнению старшего аналитика инвестиционной компании «Фридом Финанс» Богдана Зварича, по мере снижения инфляции будет падать и стоимость фондирования для банковского сектора. Это улучшит показатели банков. «В целом снижение стоимости привлеченных денег и стабилизация в экономике может привести к росту инвестиций в рисковые активы. Это может дополнительно подстегнуть рост рынка акций», — считает он. Начальник аналитического департамента УК «БК Сбережения» Сергей Суверов указывает, что снижение инфляции уменьшит число банкротств в России, поскольку снизятся и расходы компаний на обслуживание долга.

«В целом бизнес в условиях стабильно низкой инфляции работает гораздо эффективнее, так как перестает платить так называемый инфляционный налог», — рассуждает аналитик компании «Открытие Брокер» Тимур Нигматуллин. По его словам, рост фондового рынка будет стимулировать приток новых инвесторов из-за удешевления маржинального кредитования. Он рекомендует инвесторам обратить внимание на четыре сектора, которые могут показать рост: продуктовый ретейл, девелопмент, финансовый сектор и IT. В частности, наибольшего прироста котировок он ожидает от таких компаний, как ПИК, «Яндекс», Московская биржа и «Лента».

Руководитель трейдинга инвестиционной компании «Атон» Ярослав Подсеваткин отмечает, что рынок акций сейчас поддерживается спекулятивным притоком спекулятивного капитала. «Есть компании, у которых очень высокая дивидендная доходность, и это привлекает инвесторов», — говорит он, добавляя, что большая часть средств все же идет в гособлигации.

Облигации становятся доходнее

От снижения инфляции могут выиграть те, кто инвестирует в российские облигации. Руководитель дирекции анализа долговых инструментов банка «Уралсиб» Ольга Стерина поясняет, что хотя доходность рублевых облигаций будет постепенно снижаться вместе со снижением ключевой ставки, однако это уже заложено в текущих ценах госбумаг — доходности ОФЗ в среднем на 70—110 базисных пунктов ниже ставки ЦБ. «На доходности ОФЗ также влияет повышенный спрос со стороны нерезидентов, для которых российские госбумаги предлагают реальные доходности на уровне 4,7—5% годовых, что выше, чем на большинстве развивающихся рынков», — говорит она. Например, госбумаги Индии сейчас торгуются с реальной доходностью 3,7% годовых, а у турецких бондов реальные доходности вообще отрицательные.

В «Уралсибе» ожидают, что, даже если ЦБ начнет радикально снижать ключевую ставку, до конца года доходность облигаций может максимум снизиться на 0,3 процентного пункта.

«В период низкой инфляции многие инвесторы, как правило, более склонны к риску, и облигации им становятся менее интересны, чем акции и производные инструменты. Но рынок растет, так как на него все время приходят новые деньги», — поясняет начальник управления операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко. Рынок поддерживают нерезиденты. В сентябре их доля в ОФЗ достигла уже 31,6%. Суверов из УК «БКС Сбережения» указывает, что повышенный спрос на долговые инструменты объясняется ожиданиями инвесторов, что ЦБ продолжит снижение ключевой ставки.

Кроме того, напоминают аналитики, замедление инфляции приводит и к укреплению рубля (из-за притока капитала в рублевые активы), что в пересчете на доллары делает доходности по инструментам еще более высокими. «Фактически замедляющаяся инфляция может привести к тому, что купивший облигацию инвестор получит более высокую доходность: к купонному доходу добавится рост курсовой стоимости», — говорит Нигматуллин из компании «Открытие Брокер».

Главным риском для рынка облигаций остается возможное снижение нефтяных цен. Если нефть подешевеет до уровня ниже 40 долларов, цены на облигации могут начать снижаться, и это повлечет за собой бегство спекулянтов из российских облигаций. Это может привести также к новому витку инфляции. «Обогнать ее смогут только те участники, бизнес которых предполагает высокую скорость оборота денег, — банки и ретейл», — отмечает Ващенко. По его словам, их облигации будут пользоваться стабильным спросом. Тогда как акции, номинированные в рублях, напротив, будут показывать динамику хуже рынка.

Альберт КОШКАРОВ, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t