Когда учредители платят по долгам ООО? Объясняем субсидиарную ответственность

Участники и директор не платят по долгам общества. Это известное правило действует, пока ООО вовремя рассчитывается с контрагентами и налоговой. Ограниченная ответственность — в каком-то смысле миф.

Если накопятся долги, владельцы бизнеса обязаны пустить в ход личные деньги, квартиры и машины. Это называется субсидиарной ответственностью.

В статье рассказываем, когда владельцы платят за ООО и советуем, как подстраховаться.

Кто рискует в проблемном ООО

Если у бизнеса долги и не хватает денег, отвечают люди, которые им управляли. Закон называет их контролирующими лицами. К ним относятся:

— фактический владелец бизнеса — когда долю ООО записали на подставное лицо или фирму открыли для дробления бизнеса и ухода от налогов;

— главный бухгалтер, бухгалтер — то есть человек, который отвечал за оплату;

— подставные директор и участник — пока не докажут, что значились только в учредительных документах, а выгоду получал другой человек.

Именно эти лица рискуют попасть на субсидиарную ответственность. Такой подход описан в ст. 53.1 ГК РФ, ст. 61.10 Закона о банкротстве и п. 3 и 7 Постановления Пленума ВС РФ от 21.12.2017 № 53.

Если виноваты несколько человек, по долгам платят солидарно. Это значит, кредитор предъявит исполнительный лист к самому платёжеспособному и заберёт весь долг. Заплативший за всех сможет взыскать доли с остальных должников. Но уже сам.

Сразу успокоим: личная ответственность не наступает автоматически при долгах в ООО. Человек платит, только когда в фирме нет денег по его вине. С виной и долгами разбираются суды. А в суды должны обратиться кредиторы.

Когда наступает субсидиарная ответственность

Субсидиарная ответственность наступает в двух случаях. Первый — фирма обанкротилась и виноваты владельцы. Второй — налоговая исключила брошенную с долгами фирму из ЕГРЮЛ. Случаи названы в ст. 3 Закона об ООО.

ООО обанкротилось

Банкротство — когда суд официально признал, что в ООО долгов больше, чем денег на счетах и мебели в офисе. Банкротство бывает при долгах от 300 000 ₽.

Примерный сценарий банкротства такой.

Налоговая, поставщик или арендодатель не дожидаются оплаты и получают через суд исполнительный лист. Если долг висит дольше трёх месяцев, кредитор через суд банкротит ООО.

Суд ставит в бизнес арбитражного управляющего. Управляющий собирает остатки денег, продаёт имущество и расплачивается с налоговой и кредиторами по чуть-чуть. В конце ООО закрывают.

Если выяснится, что в банкротстве виновато контролирующее лицо, его заставят доплачивать кредиторам. Для этого будет отдельный суд.

Вот случаи из ст. 61.11 и 61.12 Закона о банкротстве, когда считается, что виноват директор или владелец бизнеса:

— из фирмы вывели деньги, переписали имущество;

— в ООО нет бухгалтерских документов или в них искажены цифры;

— половина долгов — это налоги и штрафы, из-за которых не хватило денег на поставщиков и зарплаты;

— директор знал про непосильные долги, но не шёл в банкротство;

— в фирме меняли адрес и скрывались от контрагентов.

Пример: учредителей заставили платить долг фирмы-банкрота

ООО с двумя учредителями не заплатило подрядчику 3 700 000 ₽. Подрядчик судился, получил исполнительный лист, подавал на банкротство. Выяснилось, что у ООО ничего нет.

Подрядчик попросил у суда привлечь учредителей к субсидиарной ответственности. Оказалось, что учредители поменяли адрес и не сообщили налоговой, спрятали бухгалтерию и переоформили ООО на подставное лицо. Так нельзя, с долгами надо разбираться, а не сливать бизнес. Подрядчику выдали исполнительный лист к учредителям на 3 700 000 ₽ — дело № А40-297575/2018.

Платить за ООО не придётся, если учредитель и директор пытались поправить дела. Например, оформляли рассрочку по налогам, но не потянули.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

ООО исключили из ЕГРЮЛ

Налоговая ведёт реестр всех юрлиц, он называется ЕГРЮЛ. Когда фирма год не пользуется банковскими счетами и не сдаёт декларации, налоговая признает её неработающей. Такие ООО исключают из реестра.

Оставшиеся у ООО долги переходят директору и учредителям. Правда, для этого кредитор ходит в суд и доказывает, что фирма избегала оплаты. Про субсидиарную ответственность в брошенном ООО у нас есть подробная статья с советами.

Пример: ООО закрыли и долг перешёл учредителям

В ООО висел долг 700 000 ₽ по исполнительному листу за аренду. Учредители просто перестали работать через фирму и открыли ИП. ООО исключили из реестра как неработающее.

Арендодатель не сдался и взыскал 700 000 ₽ снова, но уже с учредителей — дело № А65-27181/2018.

Что приставы заберут у человека, а что забрать нельзя

Итог субсидиарной ответственности — это исполнительный лист на взыскание денег с человека.

По листу снимут деньги с личного счёта. Оставят только прожиточный минимум. Если денег не хватит, приставы перейдут на имущество. Его продадут на торгах, деньги отдадут кредитору. Так выглядит процедура получения денег налоговой или упорным контрагентом.

Личная ответственность не означает, что человека оберут до нитки. Приставам нельзя трогать следующее по ст. 446 ГК РФ:

— единственную квартиру, дом — кроме ипотечных;

— мебель, посуду, одежду;

— профессиональное оборудование не дороже 110 000 ₽.

Машины и вторые квартиры заберут. Ну, конечно, если они оформлены на имя должника.

Как избежать субсидиарной ответственности

Чтобы не попасть на личную ответственность, надо пытаться гасить долги фирмы. Оформлять рассрочки, увеличивать уставный капитал своими деньгами, вносить займы в ООО. В судах эти действия оправдают вас. А при нехватке денег надо подать на банкротство.

Точно не нужно переоформлять ООО на подставных директоров, открывать новые юрлица с созвучными названиями, «терять» бухгалтерские документы и выводить активы. Кредиторы узнают и расскажут в суде. Это станет основанием субсидиарной ответственности.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Какова ответственность генерального директора ООО за долги

Полномочия генерального директора ООО

Избрание единоличного исполнительного органа (а именно так корректнее назвать руководителя предприятия) осуществляется общим собранием участников ООО или его советом директоров. В договоре, заключенном между обществом и избранным единоличным исполнительным органом (ЕИО), прописывается порядок взаимодействия, полномочия и обязанности руководителя. Кроме договора стороны также руководствуются Уставом общества.

Устав, договор и внутренние нормативные акты могут сильно ограничивать полномочия ЕИО, обязывая его согласовывать условия отдельных видов сделок с советом директоров или общим собранием участников. В определенной мере это облегчает жизнь руководителя предприятия, так как снимает с него часть ответственности в случае негативных для общества результатов принятых управленческих решений.

В целом п. 3 ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ определяет функционал ЕИО так:

Как составить должностную инструкцию гендиректора, узнайте здесь.

Таким образом, генеральный директор несет ответственность за всю деятельность предприятия. Далее рассмотрим, какую именно.

Какой и за что бывает ответственность единоличного исполнительного органа?

В зависимости от того, за какой проступок может быть наказан руководитель и насколько строгое будет наказание, можно выделить такие виды ответственности, как:

Участники общества могут в судебном порядке взыскать с назначенного ими руководителя предприятия убытки, если они получены вследствие решений ЕИО, которые не были согласованы с советом директоров или общим собранием участников. Но сделать это можно только в случае, если уставом общества или договором с руководителем такое согласование предусмотрено.

Административная ответственность может наступить вследствие нарушений трудового законодательства, в том числе за нарушение сроков выплаты заработной платы (п. 6 ст. 5.27 КоАП), за искажение отчетности и, как следствие, занижение сумм налогов (ст. 15.11 КоАП). Если нарушение рассматривается как административное, то, как правило, налагается штраф или предупреждение.

Подробнее об ответственности единоличного исполнительного органа рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по корпоративным спорам.

Больше всего руководителей пугает уголовная ответственность. Она может наступить вследствие:

Уголовная ответственность влечет за собой штраф или лишение свободы, а также запрет на занятие некоторых должностей.

Уголовная ответственность за неуплату налогов и срок ее давности

Уголовный кодекс предусматривает ответственность директора за неуплату налогов, а также за совершение иных преступлений в сфере экономической деятельности. Все варианты таких преступлений прописаны в гл. 22 УК РФ. В числе прочих отмечены и налоговые преступления:

Какая ответственность грозит директору за неуплату страховых взносов, читайте здесь.

Если не было доказано преступного умысла при совершении проступка или это случилось впервые, а все требования налоговых органов оплачены, то должностное лицо не может быть привлечено к уголовной ответственности.

О размерах санкций за неуплату налогов читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В постановлении Пленума Верховного Суда РФ «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» от 28.12.2006 № 64 поясняется, что даже если налоги были уплачены, но позднее установленного срока, уголовная ответственность все равно может наступить (п. 3). Этот же пункт обозначает момент совершения преступления — фактическая неуплата налога в установленный законодательством срок. Именно с этой даты будет исчисляться срок исковой давности для привлечения к уголовной ответственности.

Сроки исковой давности прописаны в п. 1 ст. 78 УК РФ. Исходя из определения тяжести налоговых преступлений, сроки составят:

Несут ли ответственность за долги участники ООО? Изучим этот вопрос далее.

Ответственность учредителя и участников ООО

Необходимо разделять понятие учредителя и участника общества с ограниченной ответственностью. Лицо (или лица), принявшее решение о создании юридического лица, является его учредителем. В момент регистрации предприятия учредитель становится участником общества.

Пункт 6 ст. 11 закона 14-ФЗ указывает на то, что учредитель (или учредители) общества несет солидарную ответственность до момента госрегистрации организации. Далее ответственность переходит к новому обществу.

А в п. 1 ст. 87 ГК РФ прописано, что участники общества несут риск убытков только в размере, не превышающем стоимость их доли в уставном капитале. Данная норма не препятствует подаче в суд на одного из участников другому участнику, если первый действует не в интересах общества. В результате участник может быть исключен из общества. Такое решение было вынесено, например, определением Верховного суда РФ от 01.02.2017 № 305-ЭС16-19566.

Ответственность ЕИО, а также иных органов управления прописана в ст. 44 закона 14-ФЗ. Закон обязывает эти органы выполнять свои обязанности добросовестно и разумно.

Согласно п. 5 ст. 44 закона 14-ФЗ подать в суд на руководителя или иной орган управления может либо само общество, либо его участник (участники). При этом бремя доказывания недобросовестного отношения к своим полномочиям органа управления лежит на том, кто подает иск. Об этом говорится в постановлении Пленума ВАС РФ «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица» от 30.07.2013 № 62.

Что такое субсидиарная ответственность руководителя и участников общества?

Понятие субсидиарной ответственности раскрывается в ст. 399 ГК РФ. Это так называемая дополнительная ответственность иных лиц, кроме основного должника. Применительно к корпоративным вопросам субсидиарная ответственность подразумевает ответственность контролирующих деятельность предприятия лиц в случае невозможности компании погасить долги самостоятельно.

Субсидиарная ответственность директора по долгам ООО возникает в результате признания, что именно его действия привели к убыткам предприятия.

Вопреки нормам ст. 87 ГК РФ, при банкротстве предприятия другие участники, влиявшие на деятельность лица, несут субсидиарную ответственность перед кредиторами предприятия. Такая норма прописана в п. 3 ст. 3 закона 14-ФЗ. В п. 4 ст. 10 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ зафиксированы случаи, когда ответственность по долгам предприятия возлагается на контролирующих лиц.

К субсидиарной ответственности директора ООО, членов коллегиального исполнительного органа, участников общества может привлечь суд по иску конкурсного управляющего.

С 28.06.2017 вступил в силу закон от 28.12.2016 № 488-ФЗ, дополнивший закон «Об ООО» в части ответственности участников организации. Дополнения касаются периода после ликвидации общества. Теперь закон уточняет, что после внесения записи в ЕГРЮЛ об исключении предприятия из реестра руководствоваться необходимо нормами Гражданского кодекса для привлечения к ответственности бывших участников организации.

В какой момент наступает ответственность своим имуществом по долгам предприятия?

Согласно ст. 56 ГК РФ юридическое лицо отвечает по долгам всем своим имуществом.

Необходимо иметь в виду, что сокрытие имущества с целью создания препятствий для взыскания налогов может привести к уголовной ответственности должностных лиц согласно ст. 199.2 УК РФ.

Как уже было отмечено выше, в случае недостаточности имущества юрлица для погашения обязательств перед кредиторами и когда общество находится на стадии банкротства, на участников и иных лиц возлагается субсидиарная ответственность. В этом случае, если по решению суда сумма долгов должна быть взыскана с таких лиц в общую конкурсную массу (п. 8 ст. 10 закона 127-ФЗ), применяется процедура, описанная в ст. 69 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ. В ст. 79 этого закона перечислено имущество, на которое не может быть обращено взыскание. К такому имуществу относится:

Некоторые учредители для снижения своих рисков нанимают номинальных директоров, фактически при этом самостоятельно руководя организацией.

Почитайте о том, как оформить решение о назначении директора, в статье «Образец решения учредителей о назначении директора».

Такая мера далеко не всегда позволяет участнику общества уйти от ответственности. Рассмотрим, какие риски несет собственник бизнеса в этом случае.

Снижает ли риски учредителя назначение номинального директора?

В случае очевидного управления организацией собственником, а не директором, к уголовной ответственности может быть привлечен и сам участник общества. Например, п. 2 письма ФНС РФ от 17.04.2017 № СА-4-7/7288@ ссылается на уголовное дело, в котором именно собственник предприятия привлечен к ответственности за неуплату налогов. В рамках уголовного расследования было установлено, что именно по поручению собственника предприятие уклонялось от уплаты налогов, сдавало налоговую отчетность, содержащую ложные показатели.

В письме ФНС РФ от 25.07.2013 № АС-4-2/13622, в котором приведены критерии попадания организации в список для выездных проверок, есть пункт и о номинальных руководителях и учредителях (п. 1.2, п. 1 из перечня случаев).

Кроме того, в п. 1.4 письма ФНС РФ от 08.10.2015 № ГД-4-14/17525@ приведен случай отказа в государственной регистрации предприятия, генеральным директором которого учредитель назначил номинальное лицо.

Признаки, по которым налоговая вычисляет номинальных директоров, приведены в письме ФНС от 29.03.2019 № ГД-4-14/5722@. И они следующие:

Рассматривать руководителя на номинальность контролеры будут применительно к каждой конкретной ситуации. Само по себе наличие указанных признаков это еще не подтверждает.

Чем подставной директор может быть опасен в плане налогов? Ну, например, фирмам с такими директорами налоговики любят отказывать в приеме отчетности и блокировать счета. А если «номинала» обнаружат у контрагента, вас могут обвинить в получении необоснованной налоговой выгоды по сделкам с фирмой-однодневкой.

Итоги

Основным критерием для возложения ответственности за долги предприятия на должностных лиц, участников общества или иных контролирующих деятельность лиц является недобросовестность и неразумность при принятии управленческих решений. В случае признания судом взаимосвязи решений таких лиц и убытков или банкротства предприятия, возникает обязанность погашения долгов перед кредиторами, в том числе за счет своего имущества.

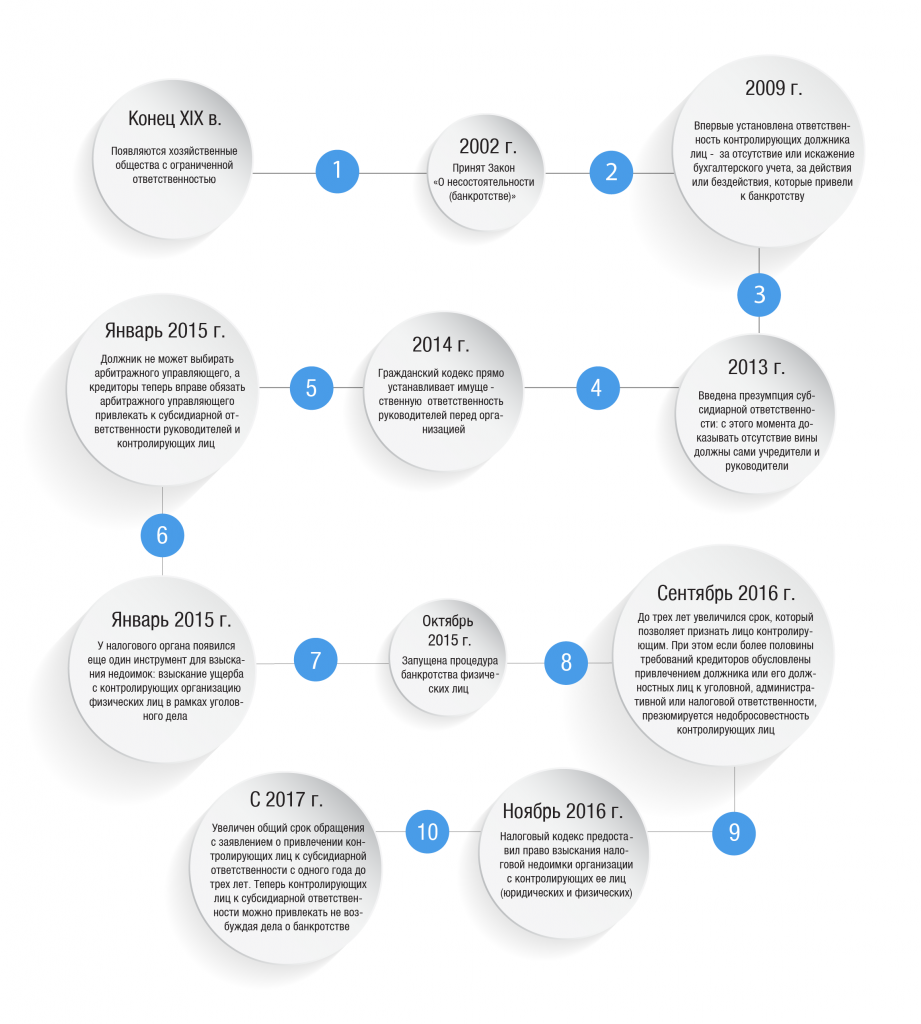

Полное руководство по субсидиарке собственников и руководителей бизнеса в 2020 году

За что и чем отвечают руководители и собственники бизнеса по долгам и налоговым обязательствам компании? Это настолько ёмкая и сложная тема, что и у тех, и у других в голове полная каша.

Что греха таить, пока мы готовили материал, сами чуть не передрались, — рассказывают эксперты TaxCOACH в своей статье. Но в результате у вас есть полный справочник. Ёмкий и цельный. Разбирайтесь.

Вместо предисловия

Своим расцветом промышленный капитализм обязан появлению ООО и АО…в современном их понимании. Точнее «ограниченной ответственности» в пределах уставного или акционерного капитала. До конца 19 века предприниматель (обладатель капитала в интерпретации Маркса) нес полную ответственность по обязательствам предприятия и чуть что — садился в долговую тюрьму. Поэтому фабрики с численностью 20-30 человек считались огромными.

Необходимость консолидированных инвестиций в новые все укрупняющиеся бизнесы и появление множественности со-собственников потребовали и юридического инструментария в виде ограниченных рисков предпринимателя.

Вслед за ООО и АО подтянулось и законодательство о банкротстве. К началу 20 века повсеместно были введены правила о списании большинства долгов кредиторами в рамках банкротства.

В России путь, как всегда, особый. Закон на протяжении последних нескольких лет упрямо идет по пути ужесточения ответственности руководителей и учредителей компании. В том числе и при банкротстве.

По состоянию на 2020 год ассортимент инструментов наказания неудачников огромен и крут одновременно, что обязательно приведет к угасанию предпринимательской активности в среде малышей и середнячков.

Вдумайтесь: за последние 10 лет стоимость входа в бизнес для начинающего предпринимателя увеличилась в 100 раз! поскольку риски в рублевом эквиваленте потенциальной ответственности также следует рассматривать как первоначальные вложения в бизнес.

Согласны, что предприниматель должен вести себя разумно. Да, это деятельность на его риск. Но предприниматель не может и не должен нести ответственность за двукратную преднамеренную девальвацию рубля, например…и уж тем более за последовавшие за этим массовые отзывы кредитов банками. Он не может нести ответственность на сквозную систему откатов крупного бизнеса.

Однако вы уже влипли, руководя и/или владея бизнесом. Давайте разложим все по полочкам.

1. Ответственность за нарушение действующего законодательства

Субъект: руководитель организации

Ответственность: административная, уголовная

Чем предусмотрена: КоАП РФ, Уголовный кодекс РФ

Безграничное как океан, российское законодательство содержит огромное количество стандартов, правил, порядков и процедур, за нарушение которых не только сами юридические лица, но также их руководители привлекаются к административной и, если итог деяния более плачевный, к уголовной ответственности.

Не отбили и не выдали кассовый чек покупателю, не уведомили соответствующий орган о заключении трудового договора с мигрантом, нарушили срок извещения учредителя компании о внеочередном собрании участников общества — получайте штраф, как на само это общество, так и на его директора. С конкретными рисками лучше ознакомиться заранее в зависимости от сферы деятельности, почитав на досуге КоАП РФ и УК РФ. Размеры штрафов могут быть существенными. Из самого печального: дисквалификация руководителя и, конечно, лишение свободы.

Что касается уголовной ответственности именно за налоговые преступления (ст.ст. 198, 199, 199.1, 199.2, 199.3, 199.4 УК РФ), то тут есть несколько нюансов.

В 2016 году порог привлечения к уголовной ответственности за неуплату налогов был значительно повышен. До 900 тыс. рублей для физических лиц. И до 5 млн. рублей для юридических. В СМИ тогда это называли умным словом «декриминализацией деяния». Однако средний размер доначислений на одну выездную налоговую проверку был более 7 млн. рублей по России. То есть любая среднестатистическая налоговая проверка давала основания для возбуждения уголовного дела (конечно, если налогоплательщик не оплачивал требование инспекции).

За неуплату социальных взносов, несмотря на то, что они стали главой 34 Налогового кодекса, пока уголовной ответственности нет. Соответствующий законопроект пролежал в Думе и прокис. Видимо, будет новый. Потому, что это однозначно станет преступлением.

2. Ответственность за виновное причинение ущерба компании

Субъект: руководители организации (единоличные и члены коллегиального органа)

Ответственность: возмещение ущерба

Чем предусмотрена: ст. 53.1 ГК РФ, ст. 44 ФЗ «Об ООО», ст. 71 ФЗ «Об АО»

Вполне логично, что исполнительный орган Общества, будь то директор, президент, управляющий или член правления, обязан действовать добросовестно и разумно в интересах возглавляемой им компании.

Если он, нарушая эти принципы и пользуясь своим положением, причинит ущерб компании: например, заключит сделку в нарушение интересов собственников и/или в обход обязательной процедуры ее согласования с ними, оказавшуюся невыгодной для компании — причиненный ущерб можно с него взыскать. Причем в полном размере.

До 2013 года возможность взыскания убытков с органов управления общества была из ряда фантастики: суды требовали определения точного размера убытков и ссылались на вероятностный характер предположений об их причинении.

Исправил данную ситуацию ВАС РФ в своем Постановлении Пленума от 30 июля 2013 года №62. Среди прочего суд указал ситуации, когда неразумность и/или недобросовестность действий директора считается доказанной. Например, если он совершил сделку на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой»). Если в результате таких действий общество будет привлечено к налоговой или административной ответственности, понесенные убытки в размере доначисленных сумм налогов, пеней и штрафов (если речь идет о сделке с «однодневкой») могут быть взысканы с директора.

Это постановление развернуло немногочисленную судебную практику по делам о взыскании убытков с директоров компаний на 180 градусов. Теперь проблем с определением величины ущерба у судов практически нет. А суммы, суммы-то какие!

Чуть позже, в 2014 году, законодатель учел мнение судов и внес соответствующие правки в ГК РФ (указанная выше ст. 53.1 Гражданского кодекса).

Кто подобное требование может предъявить? Новый директор, например. Или учредители (участники, акционеры) компании.

из указанного Постановления.

п. 2 Недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) действовал при наличии конфликта между его личными интересами (интересами аффилированных лиц директора) и интересами юридического лица, в том числе при наличии фактической заинтересованности директора в совершении юридическим лицом сделки, за исключением случаев, когда информация о конфликте интересов была заблаговременно раскрыта и действия директора были одобрены в установленном законодательством порядке;

2) скрывал информацию о совершенной им сделке от участников юридического лица (в частности, если сведения о такой сделке в нарушение закона, устава или внутренних документов юридического лица не были включены в отчетность юридического лица) либо предоставлял участникам юридического лица недостоверную информацию в отношении соответствующей сделки;

3) совершил сделку без требующегося в силу законодательства или устава одобрения соответствующих органов юридического лица;

4) после прекращения своих полномочий удерживает и уклоняется от передачи юридическому лицу документов, касающихся обстоятельств, повлекших неблагоприятные последствия для юридического лица;

5) знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юридического лица, например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой» и т. п.).

п. 3. Неразумность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) принял решение без учета известной ему информации, имеющей значение в данной ситуации;

2) до принятия решения не предпринял действий, направленных на получение необходимой и достаточной для его принятия информации, которые обычны для деловой практики при сходных обстоятельствах, в частности, если доказано, что при имеющихся обстоятельствах разумный директор отложил бы принятие решения до получения дополнительной информации;

3) совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок (например, согласования с юридическим отделом, бухгалтерией и т. п.).

Сам факт убыточности деятельности или других негативных последствий, конечно, не является доказательством неразумности и/или недобросовестности действий директора, поскольку они могут быть следствием неблагоприятной экономической ситуации и других внешних факторов. Рисковый характер предпринимательской деятельности никто не отменял, в связи с чем возложить предпринимательские риски учредителей на директора, конечно, не получится. Однако можно считать, что практика сложилась.

3. Ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)».

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, заключали сделки от ее имени, определяли их условия.

Среди владельцев бизнеса еще бытует мнение, что субсидиарная ответственность — это что-то далекое и невероятное. И действительно, раньше кредиторам доказать наличие у ответственных лиц вины в доведении общества до банкротства было практически невозможно.

Однако на сегодняшний день количество случаев субсидиарной ответственности собственников и руководителей компании доказывает обратное, поскольку действует презумпция виновности контролирующих должника лиц, пока они не докажут иное.

Что это означает для вас? Вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы. При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС.

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион России, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

О личном банкротстве замолвите слово

С октября 2015 года запущено и активно работает банкротство физических лиц. Благодаря чему при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний-«банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, как бы печально это не звучало, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения.

Сам банкрот. Нет, сам банкрот

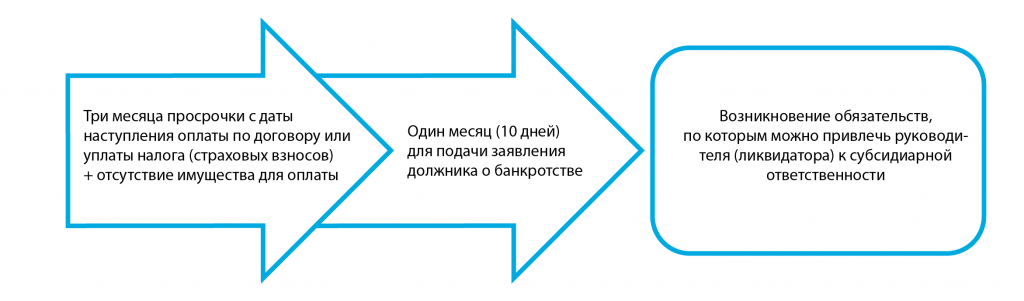

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам, которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

4. Ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства.

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

Если заявление о банкротстве возвращено, с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Однако это не все. Для владельцев и руководителей юридических лиц, принудительно исключенных из реестра.

С 28 июня 2017 г. контролирующие на протяжении последних трех лет такую компанию лица могут быть привлечены к субсидиарной ответственности при наличии у исключенного из реестра юридического лица неисполненных обязательств из-за недобросовестных и неразумных действий этих контролирующих лиц.

5. Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 №39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19

После принятия Определения ВС РФ от 27.01.2015 № 81-КГ14-19 у налоговой появился еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

Ранее суды не признавали возможность взыскания ущерба с физического лица, признанного виновным в совершении уголовного преступления, выразившегося в неуплате организацией, которую он контролировал, установленных налогов и сборов в крупном или особо крупном размере. Данная позиция была основана на том, что юридическое лицо является самостоятельным субъектом, отвечающим по своим обязательствам всем своим имуществом, поэтому неуплата налога, допущенная со стороны юридического лица, не может квалифицироваться как ущерб, причиненный государству действиями ее руководителя и (или) учредителя.

Верховный суд решительно поменял эту практику своим Определением, указав в нем, что ответственным за возмещение ущерба Российской Федерации в виде неуплаченных организацией налогов, в том числе неправомерного возмещения из бюджета НДС, может быть признано физическое лицо, привлеченное к уголовной ответственности за данное правонарушение.

Прежние ссылки нижестоящих судов на положения ст. 45 и ст. 143 НК РФ, строго устанавливающих круг налогоплательщиков и порядок исполнения налоговых обязательств, как основание для отказа возмещения ущерба бюджету таким способом, Верховный суд признал несостоятельными, поскольку в рассматриваемом случае речь идет не о взыскании налогов, а о возмещении ущерба, причиненного преступлением. Конституционный суд в декабре 2017 года обозначил еще несколько принципиальных моментов в этом вопросе.

Итак, с учетом позиций судов, схема взыскания доначислений по налоговым проверкам выглядит следующим образом:

Если организация не обжаловала в суде результаты проверки или суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, инспекция может, в случае неуплаты доначислений налогоплательщиком, прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности.

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1 УК РФ), то контролирующие организацию лица обязаны будут возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК он составляет всего 2 года) или вследствие акта амнистии.

6. Ответственность ЗА сам факт банкротства

Субъект: руководители и участники компании

Ответственность: административная или уголовная

Чем предусмотрена: УК РФ, КоАП РФ

Не стоит забывать, что, помимо дополнительной ответственности руководителей и собственников компании из-за ее финансовой несостоятельности, существует ответственность в принципе за доведение организации до банкротства, в том числе за сокрытие ее имущества.

В связи с финансовыми трудностями в бизнесе директор, являющийся и учредителем компании, начислял и выплачивал заработную плату сотрудникам, а вот на удержание НДФЛ с фонда оплаты труда средств уже не хватало. С точки зрения суда — налицо корыстный мотив в действиях директора: он хотел сохранить лицо перед сотрудниками вместо того, чтобы уменьшить выплаты зарплаты, но перечислять НДФЛ в бюджет (за неуплату зарплаты он тоже мог бы подлежать уголовной ответственности, но не в этом суть).

Таким образом, на основании материалов ФНС было возбуждено уголовное дело по ч.2 ст.199.1 УК РФ.

Поскольку, несмотря на старания директора, компания-таки вошла в процедуру банкротства, то было возбуждено уголовное дело и по ст. 196 УК РФ — преднамеренное банкротство. На директора была возложена обязанность возместить ущерб бюджету (хотя юридически, конечно, НДФЛ — это налог физических лиц, сотрудников…компания лишь агент) в размере 10,9 млн. рублей.

7. Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день простой перевод финансово-хозяйственной деятельности на другую формально независимую операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки по налогам в рамках налоговой проверки, налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимы два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать:

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее