Что нужно знать про валютные расчеты в 1С

Сложно представить современную экономику без валютных операций. Многие предприятия сотрудничают с иностранными контрагентами или же в рамках договора устанавливают цены в условных единицах. В связи с этим у бухгалтеров зачастую возникают вопросы, как же должны происходить расчеты, в какой момент образуются курсовые разницы и каким образом все это отразить в программах «1С».

Когда можно использовать валюту

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

Но есть особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

Мы же рассмотрим другую ситуацию, когда в договорах с контрагентами организации можно указать, что оплата производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.) (п. 2 ст. 317 ГК РФ).

Обычно оплата по договорам осуществляется по согласованному курсу, чаще всего он равен курсу Центрального Банка РФ, но бывают ситуации, когда в договорах прописывается отклонения и устанавливается иной курс. Это отклонение может быть на какой-либо процент от курса ЦБ РФ или же на произвольно заданную часть.

Но стоит помнить, что все активы, выраженные в условных единицах, в таком случае подлежат обязательному пересчету в рубли.

Использование условных единиц при совершении сделок — это способ установления цены, которая определяется в момент оплаты.

Как настроить валютный учет в «1С:Бухгалтерия 8»

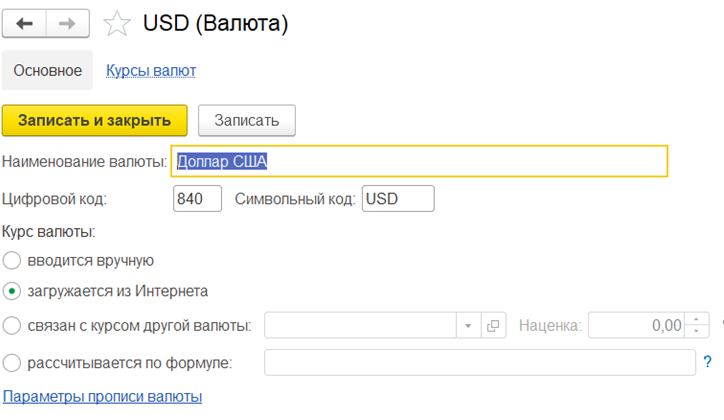

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» — «Валюты», где можно создать произвольную валюту или же выбрать из классификатора.

Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

Рис.1

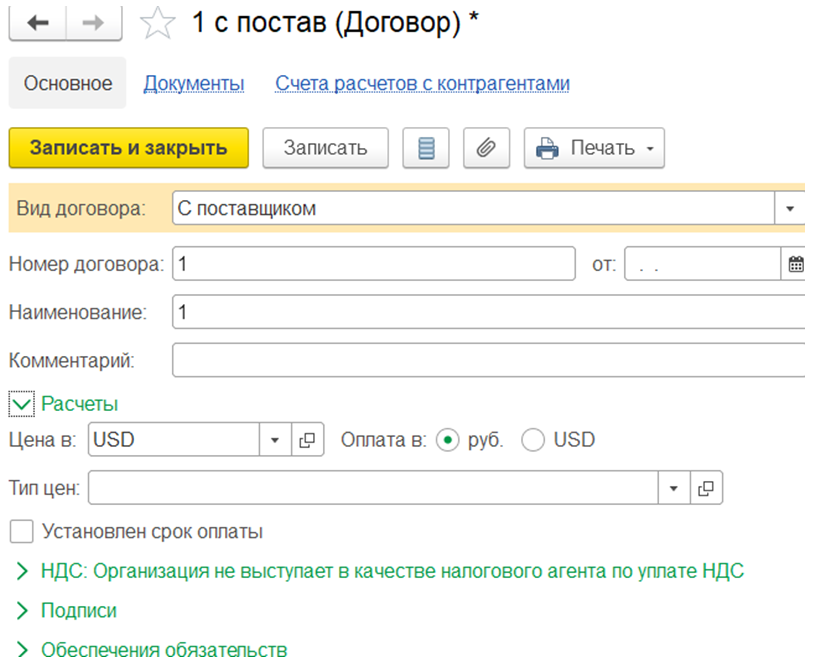

Чтобы по конкретной сделке с контрагентом расчеты производились в условных единицах, следует создать договор, в котором надо указать, что: «Цена» — устанавливается в нужной нам валюте, которую можно подобрать из загруженного ранее справочника, а «Оплата» производится в рублях (рис. 2).

После этого программа готова к валютным операциям.

При выборе договора при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Пересчет курса

Теперь рассмотрим на примерах, от чего зависит пересчет курса и каким образом он производится.

Главное для пересчета — это то, когда и как была произведена оплата за товар.

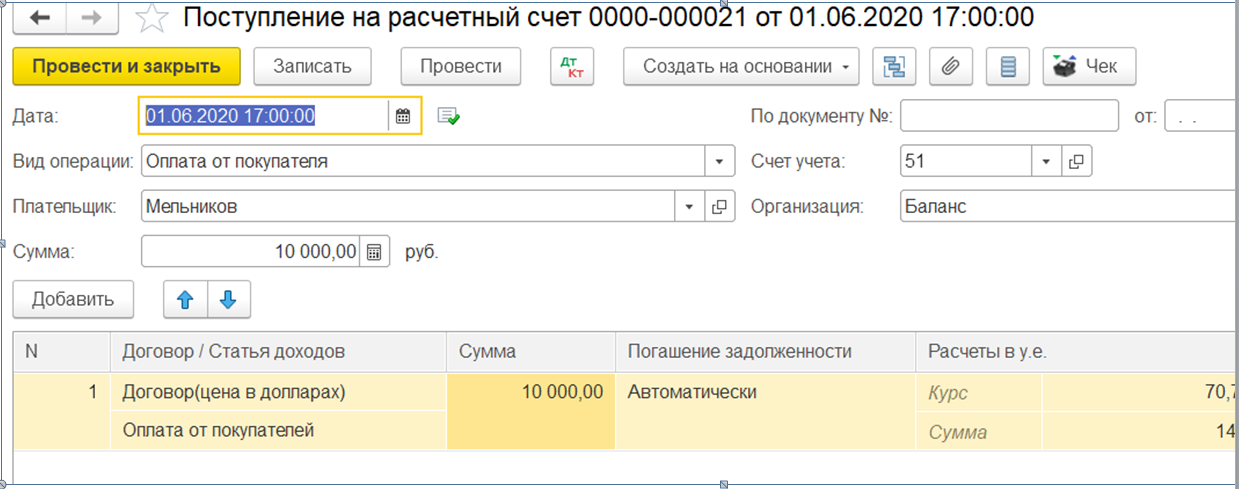

Если у нас приходит 100 % предоплата, то в бухгалтерском учете, товар признается в рублевой оценке по курсу, который действовал на дату оплаты. В дальнейшем пересчет полученной оплаты не производится, и следовательно, курсовые разницы не возникают.

Пример

1 июня 2020 г. ИП Мельников оплатил организации «Баланс» 100% стоимости поставки (рис. 3).

При реализации товара 09.06.2020 никаких курсовых разниц не образовалось, курс был взят на дату оплаты.

Второй вариант — если оплата пришла после принятия на учет. В таком случае товары признаются по курсу, который был установлен на дату перехода прав собственности. В момент реализации в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у.е., а также рублях, исчисленная по курсу на дату реализации.

Сумма выручки не будет переоцениваться, а вот дебиторская задолженность, выраженная в у.е., будет переоцениваться на каждую отчетную дату или на момент полной (частичной оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

Предоплата и постоплата в валюте

Еще одна ситуация — частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях.

Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчету подлежат все денежные средства, находящиеся в банке или кассе, а также дебиторская и кредиторская задолженность в валюте.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 № 173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» — «Списание с расчетного счета» или «Реализация» — «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

Расчеты в у.е. и особенности налогообложения

Практика заключения договоров в условных единицах (далее – у.е.) при расчетах за товары, работы, услуги в рублях широко распространена во многих сферах и ни для кого уже не является новинкой. Но, несмотря на привычность таких операций, некоторые моменты при расчетах в у.е. до сих пор вызывают головную боль у бухгалтера.

Так, для целей налогообложения НДС стоит рассмотреть особенности учета, когда цена договора устанавливается в иностранной валюте или условных единицах, а оплата производится в рублях по курсу Центрального Банка РФ на дату платежа, а не на дату отгрузки либо цена определяется по согласованному сторонами курсу, а не по курсу Центрального Банка РФ.

Несмотря на то, что с 1 января 2015 года из Налогового кодекса исчезло понятие «суммовых разниц» для целей налогообложения прибыли, что было призвано сблизить бухгалтерский и налоговый учет и упростить работу бухгалтера, не стоит забывать об особенностях учета курсовых разницах при отражении операций в у.е.

Возможность предусмотреть в договоре с российским контрагентом стоимость товаров, (работ, услуг), выраженную в условных единицах, а не в официальной валюте РФ, представлена в п. 2 ст.317 ГК РФ, согласно которому денежное обязательство может подлежать оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.).

По общему правилу, сумма, подлежащая уплате в рублях, определяется по официальному курсу Центрального Банка РФ соответствующей валюты, к которой привязана условная единица на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Согласно сложившейся в делопроизводстве практике договоры с обязательствами в у.е. обычно предусматривают следующие варианты оплаты товаров, работ, услуг:

1. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату оплаты;

2. Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату отгрузки;

3. Стоимость в у.е. подлежит оплате в рублях по согласованному сторонами курсу, предусмотренному в договоре.

Договором может быть предусмотрен любой курс для пересчета обязательств в рубли, порядок определения такого курса также определяется только волеизъявлением сторон по договору. Никто не может ограничивать свободу договора в данном отношении, что подтверждается выводами, сделанными в пп. 12, 13 Информационного письма Президиума ВАС РФ от 04.11.2002 № 70.

Однако при свободном определении курса и порядке расчетов сторонам не следует забывать о требованиях Налогового кодекса, предъявляемых к порядку налогообложения операций, выраженных в иностранной валюте и у.е. Особое внимание стоит обратить на операции в у.е. и порядок расчетов при определении налоговой базы по НДС.

Расчёты в у.е. и НДС

Согласно Правилам заполнения счета-фактуры, утвержденным Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», и разъяснениям Минфина России, приведенным в письме от 06.07.2012 № 03-07-15/70, счет-фактура, если он оплачивается в рублях, должен выставляться в рублях, независимо от того, в какой валюте (у.е.) установлена цена по договору.

При этом для удобства расчетов в счет-фактуру можно ввести дополнительные показатели, добавив графы или строки со стоимостью товаров, работ, услуг в у.е. и курсом пересчета стоимости в рубли. Такие рекомендации даны в письмах Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863.

Если ваша организация является участником электронного документооборота, вам не составит труда дополнить электронный счет-фактуру всеми необходимыми данными за счет «свободных полей». Новые форматы, утвержденные для счета-фактуры, универсального передаточного акта, содержат все необходимые реквизиты и отвечают требованиям, установленным Постановлением Правительства РФ от 26.12.2011 № 1137 и ст. 169 НК РФ.

Плюсом электронного взаимодействия с контрагентами является тот факт, что электронные форматы документов отличаются гибкостью в своем использовании за счет наличия в них свободных информационных полей, которые организация может заполнять по собственному усмотрению, что позволяет учитывать специфику оформляемого события.

Обмениваться электронными документами с контрагентами намного быстрее, чем бумажными, их удобно хранить, искать и представлять по требованию ФНС. Узнайте о преимуществах использования электронного документооборота для вашей компании

При определении налоговой базы по НДС на момент оплаты (частичной оплаты) товаров (работ, услуг) конкретного правила для пересчета курса условных единиц в рубли Налоговым кодексом не предусмотрено.

При получении аванса не так важен курс, который применялся сторонами для расчета стоимости товаров (работ, услуг), так как в соответствии с п. 4 ст. 164 НК РФ НДС в любом случае должен исчисляться с суммы фактически полученных денежных средств по расчетной ставке 18/118%.

Стоимость товара, работы, услуги, по которым была получена предоплата, в дальнейшем не пересчитывается для целей налогообложения НДС. Таким образом, расхождений между договорным курсом и курсом Центрального Банка РФ в дальнейшем не возникнет, если в поставке товаров (работ, услуг) имела место 100% предоплата. Необходимо отметить, что такая ситуация значительно облегчит труд бухгалтера, но на деле полная предоплата встречается не так часто, как нам хотелось бы.

А вот при определении налоговой базы по НДС на момент отгрузки ситуация выглядит иначе. Налоговым кодексом в п. 4 ст. 153 прямо предусмотрено, что если при реализации товаров (работ, услуг), обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг).

Таким образом, Налоговый кодекс не предусматривает никакой вольности в порядке определения расчетов в у.е., в том числе применения согласованного сторонами курса, отличного от официального курса Центрального Банка РФ. О том, что порядок расчета НДС продавцом не зависит от курса иностранной валюты или условной единицы, установленной договором, свидетельствуют письма Минфина России от 21.02. 2012 № 03-07-11/51, от 06.07.2012 № 03-07-15/70.

При этом при последующей оплате товаров (работ, услуг) налоговая база по НДС не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ или в составе внереализационных расходов в соответствии со ст. 265 НК РФ.

Особенную сложность для бухгалтера представляют операции по реализации товаров (работ, услуг), стоимость которых выражена в у.е., а оплата установлена по согласованному, отличному от официального, курсу, при получении частичной предоплаты. Ведь при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей частичной оплаты в рублях вышеуказанную норму п. 4 ст. 153 НК РФ следует применять только в отношении части стоимости товаров (работ, услуг), выраженной в иностранной валюте или в условных денежных единицах, не оплаченной покупателем на дату отгрузки товаров (работ, услуг).

Таким образом, часть стоимости товаров (работ, услуг), не оплаченная покупателем на дату отгрузки товаров (работ, услуг), должна пересчитываться в рубли по курсу Центрального Банка РФ на дату их отгрузки, а ранее поступившая частичная оплата в рублях пересчету не подлежит. Такое мнение выражено в письмах Минфина России от 23.12.2015 № 03-07-11/75467, от 22.06.2015 № 03-03-06/1/35865, ФНС России от 21.07.2015 № ЕД-4-3/12813.

Расчёты в у.е. и налог на прибыль

При применении метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). При этом выручка от реализации товаров признается в составе доходов от реализации, исходя из договорной стоимости на дату перехода права собственности на товары, работы, услуги от продавца к покупателю, что подтверждается положениями пп. 1 п. 1 ст. 248, п.п. 1 и 2 ст. 249, п. 3 ст. 271 НК РФ.

Соответственно, выручка от реализации должна быть переведена в рубли по тому курсу, который согласован сторонами в договоре, даже, если такой курс будет отличаться от официального курса, установленного Центральным Банком РФ на дату перехода права собственности на товары, работы, услуги.

До 2015 года в налоговом учете существовало два вида разниц, порядок определения которых несколько отличался друг от друга, так:

— курсовые разницы возникали при расчетах в иностранной валюте, как правило, с иностранными контрагентами;

— суммовые разницы возникали при расчетах с российскими контрагентами, когда оплата производилась в рублях, а сумма платежа приравнивалась к сумме, выраженной в валюте или условных единицах.

Начиная с 1 января 2015 года из 25 главы НК РФ исчезло понятие «суммовые разницы», что сблизило бухгалтерский и налоговый учет и несколько облегчило работу бухгалтера. Теперь все разницы, возникающие при расчетах как в валюте, так и в рублях с привязкой к некой условной единице, называются курсовыми.

При переходе на новый порядок учета таких операций были введены специальные положения, предусматривающие, что доходы (расходы) в виде суммовых разниц, возникших у налогоплательщика по сделкам, заключенным до 1 января 2015 г., должны учитываться в целях налогообложения прибыли в порядке, установленном до этой даты, т.е. по старому порядку.

Сложность тут вызывает понятие «сделка», которое дано нам в переходных положениях. Не до конца внес ясность и Минфин России, когда в своих многочисленных письмах (от 14.05.2015 № 03-03-10/27647, от 18.05.2015 № 03-03-06/1/28283, от 19.05.2015 № 03-03-06/2/28746, 03-03-06/1/28749, от 21.05.2015 № 03-03-06/1/29152, от 25.05.2015 № 03-03-06/1/29921, от 28.05.2015 № 03-03-06/1/30847) отметил, что в соответствии со ст. 153 ГК РФ под сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Таким образом, с точки зрения гражданско-правовых отношений сделкой является как заключение соглашения (у поставщика возникает обязательство по поставке товара, а у покупателя – право требовать его поставки), так и отгрузка (у поставщика появляется право требовать оплаты товара, а у покупателя – обязанность его оплаты).

Если ваша организация заключила договор или отгрузила товар (выполнила работу, оказала услугу) до 1 января 2015 года, то разницы, возникшие по таким операциям, стоит учитывать по старому порядку в виде суммовых разниц.

При заключении договора и/или отгрузке после 1 января 2015 года возникшие разницы уже будут признаваться курсовыми. При этом для целей бухгалтерского и налогового учета курсовые разницы рассчитываются одинаково и порядок их расчёта нам уже давно известен. На конец месяца и при прекращении обязательства положительные курсовые разницы включаются в соответствии с п. 11 ст. 250 НК РФ в состав внереализационных доходов; отрицательные курсовые разницы – в соответствии с подп. 5 п. 1 ст. 265 НК РФ во внереализационные расходы.

Чем отличаются расчеты в у е и в валюте

Договоры в условных единицах (у.е.) уже давно вошли в нашу жизнь. Само понятие «условная единица» не у кого не вызывает вопросов, всем хорошо известно что это за зверь и с чем его едят. Должен вас огорчить – не так все просто в этом мире (читай – кривом российском законодательстве).

Заметьте разницу: есть «сумма, эквивалентная определенной сумме в иностранной валюте» и есть «у.е. (экю, «специальных правах заимствования» и др.)».

Что из этого следует? Много чего. Давайте, например, посмотрим на последнее новшество законодательства в части НДС с суммовых разниц, п. 4. ст. 153 НК РФ:

Здесь идет речь об » иностранной валюте » и » условных денежных единицах «. Как мы видели выше, наше «традиционное» договорное «у.е.» ни под одно из этих двух понятий не попадает.

Кстати, законодатели с этим пунктов вообще накосячили. Даже если мы будем считать, что речь там идет про наши, «традиционные» у.е., то с часто закладываемым в договор вариантом «у.е. по курсу ЦБ + 5%» возникнут проблемы – для НДС пересчитывать в рубли придется по курсу ЦБ без всяких там «+5%», что явно следует из процитированного выше пункта.

Но вернемся к нашим «у.е.», которые на самом деле никакие не «у.е.». Что такое суммовые разницы? По Налоговому кодексу (п. 11.1 ст. 250 НК РФ) – это разницы, возникающие у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях. Такая же формулировка приведена и в пп. 5.1 п. 1 ст. 265 НК РФ в отношении расходов в виде суммовой разницы.

Получается, опять речь идет непонятно о чем – в налоговом законодательстве определения «условных денежных единиц » нет, а по гражданскому законодательству «условные денежные единицы» – это экю, СДР (специальные права заимствования, выпускаемые МВФ) и т.п., но не доллары и не евро.

Почти все о договорах в условных единицах. Разрешение спорных ситуаций на практике. Часть 1

Как показывает аудиторско-консультационная и лекторская практика, в связи с резким ростом и нестабильностью в 2014—2016 гг. курса рубля по отношению к иностранным валютам в хозяйственных отношениях организаций значительно выросло количество договоров, заключенных в условных единицах, что обусловило возникновение новых вопросов о расчетах по таким договорам, их налогообложении и др. Большинство из них связано с исчислением НДС, но некоторые касаются налогообложения прибыли.

Базовые положения гражданского законодательства и их налоговые последствия

В этом определении обращают на себя внимание два обстоятельства, необходимые для лучшего понимания происхождения и сути соответствующих правил и проблем, связанных с налогообложением расчетов по договорам в условных единицах. Во-первых, условные единицы согласно ГК РФ — это не иностранная валюта, а экю (предшественник нынешнего евро) и СПЗ, которые, будучи «виртуальным» инструментом Международного валютного фонда, служат средством исчисления сумм межгосударственных расчетов, и по отношению к ним Банк России также определял (а для СПЗ и сейчас определяет) курс рубля. Именно эта формулировка касательно условных единиц воспроизведена в п. 4 ст. 153 НК РФ.

Однако в настоящее время на практике под условной единицей понимается только «реальная» иностранная валюта — доллар, евро и т. д., по курсу которой исчисляется рублевая сумма расчетов. В этом современном смысле нами и будет использоваться термин «условные единицы».

Во-вторых, рублевая сумма платежа может определяться не только по официальному курсу соответствующей валюты или условных денежных единиц и не только на день платежа, но и на иную дату и по иному курсу, установленному договором. На основании данной нормы ГК РФ возможность использовать при расчетах по договорам в условных единицах отличающийся от официального курс, определенный сторонами, зафиксирована в п. 5 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного приказом Минфина России от 27.11.06 г. № 154н, а с 2015 г. — и в главе 25 НК РФ (п. 2 ст. 250, п.п. 1.6 п. 1 ст. 265, п. 8 ст. 271, п. 10 ст. 272 НК РФ). В то же время при исчислении НДС по договорам в условных единицах разрешается применять только курс ЦБ РФ (п. 4 ст. 153 НК РФ), что порождает расхождения между бухгалтерским и налоговым учетом, с одной стороны, и расчетами по НДС — с другой.

Важные положения о расчетах в рублях по договорам, цена которых определена в иностранной валюте, сформулированы в информационном письме Президиума ВАС РФ от 4.11.02 г. № 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации» (далее — Информационное письмо № 70). В данном документе различаются понятия «валюта долга» и «валюта платежа» (п. 1 Информационного письма № 70). Валюта долга — это то, в чем номинально выражено обязательство по договору. Например, в договоре указано, что стоимость поставляемого товара составляет 1000 долл. США. Доллары — это и есть валюта долга независимо от того, в долларах, евро или рублях будет производиться оплата товара согласно условиям договора, т. е. от того, что будет являться валютой платежа.

Таким образом, валютой долга по договорам, в которых иностранная валюта лишь выполняет функцию условных единиц, т. е. не является валютой реального платежа, в любом случае должна считаться иностранная валюта. Именно в соответствии с таким пониманием в п. 3 ст. 12 Федерального закона от 6.12.11 г. № 402-ФЗ «О бухгалтерском учете» и в ПБУ 3/2006 (начиная с его названия) выраженной в иностранной валюте является стоимость, оплачиваемая как в иностранной валюте, так и в рублях. В то же время в главе 25 НК РФ различаются доходы, стоимость которых выражена и в иностранной валюте, и в условных единицах (п. 3 ст. 248 НК РФ). Иными словами, для целей налога на прибыль под выраженными в иностранной валюте будут пониматься только договоры, оплачиваемые в иностранной валюте.

Правило, полезное для налогового учета, сформулировано в п. 9 Информационного письма № 70: предусмотренные законодательством или договором проценты на сумму денежного обязательства, выраженного в иностранной валюте, но подлежащего оплате в российских рублях, начисляются на сумму в иностранной валюте (условных денежных единицах), выражаются в этой валюте (единицах) и взыскиваются в рублях по правилам п. 2 ст. 317 ГК РФ. Аналогичные правила применяются судом при начислении и взыскании неустойки по указанному денежному обязательству. Этот вывод использован Минфином России применительно к налогу на прибыль (письмо от 14.07.15 г. № 03-03-06/40299). Дополнительную актуальность ему придают налоговые последствия введения с 1 июня 2015 г. в ГК РФ ст. 317.1 о законных процентах, пояснения по которым дал Минфин России в письме от 9.12.15 г. № 03-03-РЗ/67486.

Пример 1

По договору купли-продажи стоимостью в 1000 у.е. (НДС не облагается), в котором условная единица равна доллару США по курсу ЦБ РФ на дату оплаты, покупателю предоставлена отсрочка платежа за отгруженные товары сроком на полгода. При этом покупатель, заинтересованный в увеличении суммы налоговых расходов, отказался устанавливать в договоре, что к правоотношениям сторон по нему не применяются нормы ст. 317.1 ГК РФ.

На конец марта, с первого числа которого покупателю предоставлена рассрочка, продавец должен начислить в налоговом учете доходы, а покупатель — расходы в виде процентов за пользование денежными средствами продавца. Официальный курс рубля к доллару США на последний день месяца составляет 75 руб./долл. Ставка рефинансирования, равная ключевой ставке ЦБ РФ, равна 11%. Сумма процентов рассчитывается следующим образом: 1000 руб./долл. х 11% : 365 дн. х 31 дн. х 75 руб./долл.

Как видим, формально в расчете не участвует рублевая сумма задолженности, определенная на конец месяца.

Как определить сумму задолженности на дату оплаты

В связи с этим возникает вопрос, распространять ли финансовые риски изменения цены по договору в условных единицах на фиксированную, т. е. не подверженную влиянию курсовых колебаний, сумму НДС, которая подлежит оплате в бюджет продавцом (в общем случае — за счет средств, полученных от покупателя). Поясним на примере.

Пример 2

Стоимость договора купли-продажи составляет 1800 у.е., в том числе НДС — 1800 у.е. Одна у.е. равна 1 долл. США, цена договора определяется по курсу у.е. на дату оплаты. Курс у.е. на дату отгрузки равен 75 руб./долл., на дату оплаты — 80 (70) руб./долл. Сумма НДС, которая указана в счете-фактуре, выставленном при отгрузке, составляет 135 000 руб. (10 000 долл. х 75 руб./долл. х 18%, или 1800 долл. х 75 руб./долл.). Отгрузка товара продавцом и принятие товара к учету покупателем происходят в один и тот же день.

Если стороны не установили в договоре никаких дополнительных условий к порядку определения цены договора «по курсу у.е. на дату оплаты», то сумма оплаты будет равна при курсе 80 руб./долл. 944 000 руб. (11 800 долл. х 80 руб./долл.), а при 70 руб. долл. — 826 000 руб. (11 800 долл. х 70 руб./долл.) В этих суммах доля НДС составляет соответственно 144 000 руб. (10 000 долл. х 80 руб./долл. х 18%, или 1800 долл. х 80 руб./долл.) и 126 000 руб. (10 000 долл. х 70 руб./долл. х 18%, или 1800 долл. х 70 руб./долл.) Продавец же в любом случае должен перечислить (или уже перечислил полностью или частично) в бюджет 135 000 руб. НДС.

Таким образом, если на дату оплаты курс у.е. превышает курс на дату отгрузки, то продавец получает от покупателя сумму НДС большую, чем должен отдать в бюджет, на 9000 руб. (144 000 руб. — 135 000 руб.). Когда же, напротив, курс у.е. на дату оплаты ниже курса на дату отгрузки, продавец получает от покупателя сумму НДС меньшую, чем должен перечислить в бюджет, на те же 9000 руб. (135 000 руб. — 126 000 руб.), т. е. платит эти 9000 руб. за свой счет. Назвать полученную одной из сторон выгоду (в первом случае — продавцом, во втором — покупателем) неосновательным обогащением вряд ли можно, поскольку она явилась следствием договора, добровольно заключенного сторонами — и не под влиянием, как предполагается, заблуждения. Более того, такой способ расчета цены договора возможен согласно п. 4 ст. 153 НК РФ, поскольку в нем говорится о разницах (до 1 апреля 2014 г. — суммовых разницах) в сумме налога, т. е. о разницах, возникающих при переоценке той части стоимости договора в условных единицах, которая приходится на сумму НДС. Однако отметим, что эта норма вступила в силу с 1 октября 2011 г., когда еще не было принято постановление Правительства РФ № 1137, в соответствии с которым стало невозможным выставлять счета-фактуры не в рублях по договорам в условных единицах.

Тем не менее, чтобы исключить возникновение гражданско-правовых споров по вопросу неосновательного обогащения, стоит указать в договоре, что его стоимость определяется путем оценки на дату оплаты по курсу ЦБ РФ всей суммы условных единиц, включая НДС.

В то же время несовпадение суммы НДС, полученной продавцом от покупателя, с суммой НДС, предъявленной первым второму и подлежащей перечислению продавцом в бюджет, не соответствует экономической природе НДС как косвенного налога. А соответствовать ей будет другой вариант определения цены договора на дату оплаты, для чего в договоре должно быть в той или иной форме указано, что оценке по курсу у.е. на дату оплаты подлежит только сумма у.е., относящаяся к стоимости товара (работ, услуг), имущественных прав, а сумма НДС, предъявленная покупателю в счете-фактуре, пересчету не подлежит.

Тогда покупатель должен будет уплатить продавцу при курсе 80 руб./долл. 935 000 руб. (10 000 долл. х 80 руб./долл. + 135 000 руб.), а при 70 руб./долл. — 835 000 руб. (10 000 долл. х 70 руб./долл. + 135 000 руб.). И этот порядок будет более соответствовать п. 4 ст. 153 НК РФ. Во-первых, о применении курса условной единицы на дату отгрузки напрямую там сказано только по отношению налоговой базы, а во-вторых, с отменой возможности выставлять счет-фактуру по договору в у. е. утратила налоговое основание и формулировка о суммовых (или просто) разницах в сумме налога. Тем не менее, в связи с тем что в большинстве случаев при оплате стороны пересчитывают и сумму НДС в у. е., то в приводимых примерах будет применяться этот же порядок.

Нередко стороны договора в условных единицах устанавливают, что при достижении курса рубля по отношению к иностранной валюте, выполняющей роль условной единицы, определенной верхней или нижней границы цена договора в рублях перестает быть привязанной к изменениям курса рубля по отношению к данной иностранной валюте и определяется исключительно по «пограничному» курсу до тех пор, пока он не вернется в установленный договором диапазон. В этом случае возникает вопрос о том, на основании каких норм — общей или специальной (пп. 2 или 4 ст. 153 НК РФ соответственно) — должна рассчитываться налоговая база по НДС в те периоды, когда расчеты по договору осуществляются на основе неизменного «пограничного» курса рубля.

Для этого надо ответить на вопрос о том, остается ли договор при таких расчетах договором в условных единицах, и тогда к нему должна применяться норма п. 4 ст. 153 НК РФ, или он становится договором, цена которого выражена не в условных единицах, а в рублях, в связи с чем к нему данная норма неприменима?

Пример 3

Цена договора в условных единицах равна 11 800 долл. в рублевом эквиваленте (в том числе НДС — 1800 долл.) по курсу ЦБ РФ на дату оплаты. При этом в договоре установлено, что если курс становится равным или ниже 50 руб./долл. либо равным или выше 70 руб./долл., то цена договора в рублях определяется соответственно по курсу 50 руб./долл., или 70 руб./долл. На дату отгрузки и принятия к учету товара курс ЦБ РФ составляет 77 руб./долл.

Если считать, что в случае достижения указанных границ и их превышения договор продолжает быть договором в условных единицах, то на основании п. 4 ст. 153 НК РФ продавец при отгрузке должен начислить НДС с налоговой базы, рассчитанной по официальному курсу ЦБ РФ, т. е. 77 000 руб. (10 000 долл. х 77 руб./долл.), притом что реально он получит за товар 70 000 руб. И, возможно, налоговый инспектор будет настаивать именно на таком варианте, аргументируя тем, что он не знает таких договоров, которые могут каждый день менять свой статус в зависимости от курса рубль-доллар — быть то договором в условных единицах, то договором не в условных единицах.

Продавец же будет возражать, мотивируя тем, что согласно пп. 3 и 7 ст. 3 НК РФ налоги и сборы должны иметь экономическое основание и не могут быть произвольными, а все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов). Следовательно, в момент достижения курсом рубля установленных границ в договоре он перестает быть договором в условных единицах, и соответственно налоговая база по отгрузке должна определяться на основании п. 2 ст. 153 НК РФ исходя из всех доходов, связанных с расчетами по оплате отгруженных товаров, насколько их можно оценить на дату отгрузки. Согласно условиям договора эти доходы оцениваются в 70 000 руб.

Если же во избежание этих споров продавец начислит НДС с налоговой базы 77 000 руб. и выставит соответствующий счет-фактуру покупателю, то при проверке последнего налоговый инспектор будет отстаивать уже мнение, что договор перестал быть договором в условных единицах, и продавец должен выставлять счет-фактуру с НДС, начисленным с налоговой базы 70 000 руб. Поэтому в лучшем случае инспектор позволит покупателю принять к вычету НДС только в сумме, соответствующей этому размеру налоговой базы, а в худшем (что более вероятно) вообще не разрешит применить вычет, ссылаясь на ошибочное указание в счете-фактуре стоимости товаров и суммы налога, т. е. на наличие в нем неточностей, которые согласно п. 2 ст. 169 НК РФ лишают налогоплательщика права на вычет НДС. Если такая же стоимость товаров в размере 77 000 руб. будет отражена в первичном документе, на основании которого должен составляться счет-фактура, то такой документ может стать поводом для налогового инспектора отказать в принятии расходов на приобретение товара для целей исчисления налога на прибыль (письмо ФНС России от 12.02.15 г. № ГД-4-3/2104@).

Но когда курс рубля станет ниже 50 руб./долл., возможная позиция налогового инспектора и содержание споров изменятся на противоположные. Продавцу налоговый инспектор будет доказывать, что договор перестал быть договором в условных единицах, в связи с чем налоговую базу по НДС надо исчислять в общем порядке согласно п. 2 ст. 153 НК РФ, т. е. с налоговой базы, сформированной по курсу 50 руб./долл., а не по более низкому курсу ЦБ РФ, как это позволяет сделать норма п. 4 ст. 153 НК РФ.

Покупателя же, применившего вычет НДС, начисленного с налоговой базы 50 000 руб., налоговый инспектор будет убеждать в том, что договор остается договором в условных единицах, и поэтому в имеющемся у него счете-фактуре стоимость товаров и сумма НДС завышены (с указанными выше вариантами отказа в применении вычетов).

Чтобы снизить указанные налоговые риски, сторонам подобного договора с фиксированными границами курса рубля по отношению к условной единице стоит заранее получить заключение юристов о том, что при достижении курсом рубля установленных границ договор перестает быть выраженным в иностранной валюте (условных единицах), а становится выраженным в рублях, являясь таковым до тех пор, пока расчеты по договору производятся по фиксированному курсу независимо от его колебаний. Соответственно налоговая база по НДС в этот период должна определяться по правилам п. 2, а не п. 4 ст.153 НК РФ.

Возвраты и зачеты

Рассмотрим практическую ситуацию. По договору купли-продажи товаров в условных единицах продавцом в один день отгружены две партии товаров, в тот же день принятые покупателем к учету. Первую партию товара покупатель оплатил согласно договору по курсу условной единицы на дату оплаты, вторую — не оплатил. Обе организации применяют общую систему налогообложения.

Из каждой партии одна часть товара была возвращена продавцу как бракованная на основании п. 2 ст. 475 ГК РФ, т. е. по причинам, предусмотренным в законодательстве, другая — ввиду наступления условий, установленных договором (например, в связи с истечением срока годности).

Возникает вопрос, по какому курсу условной единицы покупатель должен оформить документы на возврат товаров (товарную накладную и счет-фактуру), чтобы у него была правильно исчислена налоговая база, а у первоначального продавца не возникли проблемы с вычетом НДС по возвращенным товарам (на практике встречались ситуации, когда применяемый курс зависел от того, из какой партии — оплаченной или неоплаченной и/или по какой из указанных причин возвращались товары).

Чтобы ответить на этот вопрос, по нашему мнению, надо иметь в виду следующее. Во-первых, при возврате покупателем товаров, принятых им к учету, документы на продажу оформляются на основании норм п. 5 ст. 171, п. 4 ст. 172 НК РФ и постановления Правительства РФ № 1137 (п.п. «а» п. 7 Правил ведения журнала, п. 3 Правил ведения книги продаж).

Напомним, что правомерность требования о составлении счетов-фактур возвращающим товар покупателем (без чего не может быть реализовано установленное НК РФ право продавца на вычет) была подтверждена решением ВАС РФ от 19.05.11 г. № 3943/11, при этом не имеет значения, что принято оно было в условиях действия постановления Правительства РФ от 2.12.2000 г. № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость», поскольку указанные нормы НК РФ с тех пор не изменились. В самих же этих нормах не содержатся какие-либо различия в зависимости от факта оплаты и причин возврата товаров, поэтому в случае возврата как оплаченных, так и неоплаченных товаров, возврата их как на основании норм ГК РФ (бракованных), так и в соответствии с условиями договора (например, просроченных) документы оформляются по единым правилам, в данном случае — по одному и тому же курсу условной единицы.

Во-вторых, никаких специальных правил определения налоговой базы при составлении счетов-фактур на возврат товаров ни НК РФ, ни постановление Правительства РФ № 1137 не содержат, поэтому при возврате товаров она исчисляется по общим правилам, которые для договоров в условных единицах установлены в п. 4 ст. 153 НК РФ и п.п. «м» п. 1 Правил заполнения счета-фактуры. Соответственно независимо от факта оплаты и причин возврата товара налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки возвращаемого товара.

Изменить указанный порядок условиями договора невозможно, в то время как порядок расчетов в связи с возвратом товара можно регулировать, например, установить в договоре, что цена возвращаемого товара, если он оплачен, определяется в размере оплаты. Однако на порядок исчисления НДС это не повлияет.

Понятно, что в любом случае, соблюдая нормы НК РФ, какая-либо из сторон договора может понести финансовые потери в части НДС: если на дату возврата курс условной единицы будет выше, чем на дату отгрузки первоначальным продавцом, то покупатель должен будет начислить сумму НДС большую, чем он принял к вычету при принятии товара к учету, и, наоборот, — при снижении курса условной единицы в период между указанными датами первоначальный продавец примет к вычету сумму НДС меньшую, чем он начислил при отгрузке товара. Такова природа договора в условных единицах, следствием которой неизбежно становятся финансовые риски. Минимизировать их можно, включая в договор положения об определении стоимости возвращаемого товара для целей осуществления расчетов, которые могут обеспечить компенсацию потерь в части НДС.

Однако всегда надо помнить, что НДС исчисляется и уплачивается не только с сумм, формирующих налоговую базу согласно ст. 153–158 НК РФ, но и с реально полученных продавцом сумм, увеличивающих ее в соответствии со ст. 162 НК РФ. Поэтому, например, если возвращающий товары покупатель получит за них от продавца сумму большую, чем величина налоговой базы, определенная по курсу условной единицы на дату отгрузки возвращаемого товара плюс начисленный на нее НДС, то с суммы превышения покупатель также должен будет исчислить НДС по расчетной ставке.

Пример 4

По договору купли-продажи в условных единицах продавец отгрузил, а покупатель оплатил и принял к учету 10 единиц товара каждая стоимостью 1180 у.е., в том числе НДС — 180 у.е. Впоследствии покупатель возвратил продавцу 3 единицы товара по причине брака, а 2 — в связи с истечением срока годности.

Одна у.е. равна 1 долл. США, цена договора определяется путем оценки всей его стоимости, включая НДС по курсу ЦБ РФ на дату оплаты. Курс условной единицы на дату отгрузки — 75 руб./долл., дату возврата — 80 руб./долл. Договором установлено, что в подобной ситуации первоначальный продавец возвращает покупателю оплаченную им за товар сумму, а также положительную разницу между суммой НДС, начисленной покупателем при возврате товара и принятой им к вычету при оприходовании товара.

Приобретая товар, покупатель заплатил продавцу за 5 единиц 442 500 руб. (1180 долл. х 75 руб./долл. х 5 ед.), приняв к вычету 67 500 руб. НДС (1000 долл. х 75 руб./долл. 5 ед. х 18%, или 180 долл. х 75 руб./долл. х 5 ед.).

При отгрузке возвращаемого товара покупатель начислит 72 000 руб. НДС (1000 долл. х 80 руб./долл. х 5 ед. х 18%, или 180 долл. х 80 руб./долл. х 5 ед.), что на 4500 руб. больше, чем принял к вычету при оприходовании возвращаемых товаров (72 000 руб. — 67 500 руб.). Первоначальный продавец при оприходовании возвращенных товаров примет к вычету сумму НДС, на те же 4500 руб. превышающую сумму НДС, начисленную им при отгрузке этих товаров.

В соответствии с условиями договора первоначальный продавец возвращает покупателю оплаченную последним стоимость товаров (442 500 руб.) и сумму потерь (а своего «выигрыша») в части НДС в размере 4500 руб., всего — 447 000 руб. С суммы 4500 тыс. руб., поскольку с нее не был исчислен НДС при отгрузке возвращаемых товаров, покупатель должен рассчитать НДС по ставке 18%/118%.

В случае возврата аванса в связи с расторжением или изменением договора продавец имеет право принять к вычету НДС, исчисленный и уплаченный в бюджет с суммы аванса, а покупатель должен восстановить НДС, принятый к вычету с суммы перечисленного аванса (п. 5 ст. 171 и п. 4 ст. 172, п.п. 3 п. 3 ст. 170 НК РФ).

На практике нередко возникает спор по вопросу о том, каким образом должна определяться сумма возвращаемого аванса — по курсу условной единицы на дату возврата или в той же сумме рублей, которая перечислена покупателем и получена продавцом и была определена по курсу условной единицы на дату перечисления. Ответ будет практически идентичным тому, что было сказано относительно общего случая возврата товаров: в договоре можно установить любые правила расчета возвращаемой суммы аванса, но на порядок исчисления суммы НДС сторонами договора это никак не повлияет.

В случае возврата меньшей, чем полученный аванс, суммы продавец сможет зачесть только соответствующую (пропорциональную) часть НДС, начисленного и уплаченного при получении аванса, и ни при каких условиях не сможет зачесть сумму НДС большую, чем начислил и уплатил в бюджет с аванса. Покупатель при получении в порядке возврата аванса суммы меньшей, чем перечисленный аванс, должен будет восстановить только соответствующую (пропорциональную) часть НДС, принятого к вычету с суммы аванса, и ни при каких условиях не должен будет восстанавливать (по сути, доначислять) сумму НДС, превышающую принятую к вычету с аванса.

Аналогичным образом решается вопрос и в отношении обеспечительного платежа, официально применяемого в системе гражданско-правовых отношений с 1 июня 2015 г. согласно ст. 381.1 ГК РФ, если договор предусматривает зачет данного платежа в счет оплаты товаров (работ, услуг). Как указал Минфин России в письме от 3.11.15 г. № 03-03-06/2/63360, сумма такого обеспечительного платежа включается в налоговую базу по НДС.

По нашему мнению, после перечисления/получения по договору в условных единицах определенной суммы рублей уже не имеет никакого значения, что стоимость договора была определена в условных единицах, и в последующих «реверсивных» отношениях только этой суммой должны оперировать стороны без обращения к курсу условной единицы на дату реверсивной операции. Если же стороны захотят путем привязки к курсу условной единицы на дату возврата аванса увеличить сумму возвращаемого аванса на размер платы за пользования продавцом средствами аванса или почему-либо уменьшить данную сумму, то к природе договора в условных единицах это никакого отношения не имеет.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок