Приложение N 2. Предельные сроки проведения аудиторских проверок, основания для их приостановления и продления

Предельные сроки проведения аудиторских проверок, основания для их приостановления и продления

Срок проведения выездной аудиторской проверки не может превышать 40 рабочих дней.

Срок проведения комбинированной аудиторской проверки не может превышать 60 рабочих дней с момента начала проверки.

2. Проведение аудиторской проверки приостанавливается по решению руководителя Службы на основании мотивированного обращения начальника подразделения внутреннего аудита.

3. Основаниями для приостановления проведения аудиторской проверки являются:

а) отсутствие или неудовлетворительное состояние бюджетного (бухгалтерского) учета у объекта аудита;

б) непредставление объектом аудита документов, материалов и информации, необходимых для проведения аудиторской проверки, а также представление неполного комплекта таких документов, материалов и информации;

в) воспрепятствование проведению аудиторской проверки и (или) уклонение от проведения аудиторской проверки.

4. При отсутствии или неудовлетворительном состоянии бюджетного (бухгалтерского) учета у объекта аудита аудиторская проверка приостанавливается на период восстановления объектом аудита документов, необходимых для проведения аудиторской проверки, а также приведения объектом аудита в надлежащее состояние документов учета и отчетности.

5. В случаях непредставления объектом аудита документов, материалов и информации, необходимых для проведения аудиторской проверки, а также представления неполного комплекта таких документов, материалов и информации, воспрепятствования проведению аудиторской проверки и (или) уклонения от проведения аудиторской проверки аудиторская проверка приостанавливается на период устранения перечисленных обстоятельств.

6. На время приостановления проведения аудиторской проверки течение ee срока прерывается.

7. Подразделение внутреннего аудита в течение 2 рабочих дней со дня принятия решения о приостановлении аудиторской проверки письменно извещает об этом объект аудита с указанием причин, послуживших основанием для принятия такого решения.

8. Проведение аудиторской проверки возобновляется по решению руководителя Службы при получении информации об устранении причин, послуживших основанием для приостановления проведения аудиторской проверки.

9. Подразделение внутреннего аудита в течение 2 рабочих дней со дня принятия решения о возобновлении аудиторской проверки письменно извещает об этом объект аудита.

10. Срок проведения аудиторской проверки может быть продлен руководителем Службы на основании мотивированного обращения начальника подразделения внутреннего аудита, но не более чем на 10 рабочих дней.

11. Основаниями для продления срока проведения аудиторской проверки являются:

а) большое количество и (или) объем документов, изучение которых необходимо для проведения аудиторской проверки объекта аудита;

б) получение в ходе проведения аудиторской проверки от правоохранительных, контролирующих органов либо из иных источников информации, свидетельствующей о наличии в деятельности объекта аудита нарушений законодательства Российской Федерации и требующей дополнительного изучения;

в) возникновение обстоятельств непреодолимой силы.

Приложение N 2. Предельные сроки проведения аудиторских проверок, основания для их приостановления и продления

Приложение N 2

к приказу МЧС России

от 22 августа 2014 г. N 444

Предельные сроки проведения аудиторских проверок, основания для их приостановления и продления

1. Предельные сроки проведения аудиторских проверок определяются исходя из количества проверяемых внутренних бюджетных процедур и вида аудиторской проверки, специфики деятельности объектов аудита, объемов их финансирования, но не должны превышать 40 календарных дней.

3. Основаниями приостановления проведения аудиторской проверки являются:

4. На время приостановления проведения аудиторской проверки течение ее срока прерывается.

5. Субъект внутреннего финансового аудита в течение 3 рабочих дней со дня принятия решения о приостановлении аудиторской проверки письменно извещает об этом объект аудита с указанием причин, послуживших основанием для принятия такого решения.

6. Проведение аудиторской проверки возобновляется должностным лицом, принявшим решение о приостановлении проведения аудиторской проверки, при получении информации об устранении причин, послуживших основанием для приостановления проведения аудиторской проверки.

7. Субъект внутреннего финансового аудита в течение 3 рабочих дней со дня принятия решения о возобновлении аудиторской проверки письменно извещает об этом объект аудита.

8. Срок проведения аудиторской проверки может продлеваться должностным лицом, назначившим ее проведение, но не более чем на 20 календарных дней, на основании мотивированного обращения руководителя аудиторской группы.

9. Основаниями продления срока проведения аудиторской проверки являются:

а) проведение аудиторской проверки объекта аудита, имеющего большое количество получателей средств федерального бюджета, а также проверяемых и анализируемых документов;

б) получение в ходе проведения аудиторской проверки от правоохранительных, контролирующих органов либо из иных источников информации, свидетельствующей о наличии в деятельности объекта аудита нарушений законодательства Российской Федерации и требующей дополнительного изучения;

в) наличие обстоятельств непреодолимой силы.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Аудиторская проверка: на что обратить внимание и где ждать подвоха

Аудиторы рассказали Контур.Журналу, когда лучше всего проводить аудиторскую проверку, какие данные следует заранее запросить у аудиторов, на что обращать внимание при заполнении форм годовой отчетности, какие наиболее распространенные замечания выявляет проверка и как можно использовать полученные результаты.

Анастасия Терехина, АССА, старший менеджер департамента аудита компании Mazars

Крупным предприятиям с большим объемом операций и рядом нетипичных транзакций мы рекомендуем проводить аудит в два этапа: промежуточный (проверка за девять месяцев) в ноябре-декабре и финальный (проверка годовой отчетности) в зависимости от сроков подписания аудиторского заключения. Промежуточный этап необходим для областей, требующих повышенного внимания и раннего выявления ошибок в учете. Чем раньше до закрытия года вы получите от аудиторов замечания, обсудите их и придете к единому мнению, тем легче для вас пройдет аудит годовой отчетности и тем быстрее вы получите аудиторское заключение.

Перед проверкой обязательно спросите у аудиторов, какие были изменения в законодательстве в течение года и какие новые раскрытия необходимо сделать в пояснениях к отчетности.

Большинство аудиторских компаний рассылают своим клиентам перед концом отчетного года пример пояснений с полным набором требуемых раскрытий. Мы всегда рекомендуем своим клиентам внимательно просмотреть документ и обсудить все возникшие вопросы с аудитором заранее.

Годовая бухгалтерская (финансовая) отчетность, в силу п. 1 ст. 14 Закона № 402-ФЗ, состоит из: бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. К приложениям относится отчет об изменениях капитала, отчет о движении денежных средств и иные приложения к бухгалтерскому балансу и отчету о финансовых результатах (пояснениях). Объем информации, подлежащей раскрытию в пояснениях, практически всегда является предметом споров между аудитором и клиентом.

Состав и содержание пояснений подлежат определению организацией самостоятельно, однако стоит иметь в виду, что пояснения в соответствии с законодательными нормами должны обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах. Эти документы необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период. Особое внимание стоит уделить тому, что пояснения должны раскрывать сведения, относящиеся к учетной политике организации, к информации о рисках хозяйственной деятельности, инновациях и модернизации производства.

Замечания различаются в различных предприятиях, и выявить полный список наиболее типичных довольно проблематично. Тем не менее особое внимание стоит обратить на состав отчетности, полноту пояснений, полноту и соблюдение порядка проведения инвентаризации имущества и обязательств компаний, корректное разделение активов и обязательств по срочности в отчетности, соответствие показателей бухгалтерского бланка, отчета о финансовых результатах и раскрытия этих статей в пояснениях. Обратите внимание на идентификацию связанных сторон и полноту раскрытия операций со связанными сторонами в отчетности, а также информации о бенефициарах.

Максим Гладких-Родионов, генеральный директор аудиторской компании «Уверенность»

Результатом аудита является аудиторское заключение, выражающее мнение аудитора о достоверности отчетности проверяемой организации. Соответственно, проверить достоверность отчетности возможно тогда, когда эта отчетность существует, правда, не всем предприятиям, особенно малым, это бывает удобно. Стоимость аудита, хотя и снижающаяся в последнее время, все же остается значительной для части организаций, поэтому целесообразно приглашать аудиторов не один раз в году, а ежеквартально. Тогда и оплата происходит частями. Помимо этого систематически совершаемые ошибки, приводящие к существенным искажениям в отчетности, удается обнаружить и исправить раньше, да и после подготовки годовой отчетности аудиторам нужно гораздо меньше времени для ее проверки, ведь к этому моменту девять месяцев уже проверены.

Аудитор может оказаться полезным предприятию не только в проверке отчетности. Сложные и нетипичные операции, новые виды деятельности, составление или дополнение учетной политики, претензии налоговых органов, смена руководителя предприятия, приобретение или продажа бизнеса, трудовые споры — во всех этих ситуациях обращение к аудиторам позволит сократить вероятность ошибок и упущений, сэкономить время и деньги. Перед заключением договора следует как можно больше узнать о той аудиторской компании, с которой вы планируете сотрудничать. Во-первых, все аудиторы должны быть членами саморегулируемых организаций. Соответственно, они должны иметь номер ОРНЗ (основной регистрационный номер записи), который содержится в соответствующем свидетельстве. Во-вторых, каждая аудиторская организация должна проходить внешний контроль качества работы со стороны саморегулируемой организации аудиторов. О прохождении этого контроля также выдается свидетельство. В настоящее время существует обязанность аудиторов раскрывать информацию о себе в сети, так что найти вышеуказанные сведения и документы можно непосредственно на сайте аудиторской компании. У аудитора также должен быть действующий квалификационный аттестат.

Чтобы работа аудитора была продуктивной и не создавала значительных неудобств функционированию бухгалтерии, необходимо заранее подготовить рабочие места для представителей аудиторской организации, уточнить, потребуется ли выход в интернет или подключение к локальной сети предприятия, назначить ответственного сотрудника, который непосредственно будет осуществлять взаимодействие с аудиторами при проверке.

Как это ни странно, большинство ошибок в отчетности связано с несоблюдением предприятием собственной учетной политики. То есть предприятие составляет и утверждает документ, обязательный к исполнению, но не исполняющийся теми самыми сотрудниками, которые этот документ и составляли.

Часто бухгалтеры допускают и ошибки в толковании норм налогового права, ведь положения налогового законодательства и их интерпретация налоговиками постоянно изменяются, уследить за этими изменениями бывает трудно.

Отдельно стоит упомянуть и об ошибках, связанных с применением бухгалтерских программ: зачастую в программах используются методологически неверные бухгалтерские проводки, позволяющие добиться приемлемого результата (например, формирования правильного сальдо по какому-либо счету), но при этом нарушающие корреспонденцию счетов.

Предприятия, подлежащие обязательному аудиту, обязаны представить аудиторское заключение в органы статистики. Результаты аудита обычно используют для совершенствования работы бухгалтерии, исправления ошибок и неточностей, принятия различных решений в области инвестирования, защиты своих прав перед налоговиками и принятия решений о кредитовании. В конечном итоге аудиторы помогают своим клиентам вести бизнес эффективнее и правильнее, снизить риски и избежать потрясений, связанных с принятием решений на основе неактуальной или недостоверной информации.

Сергей Елин, руководитель аудиторско-консалтинговой группы «АИП»

Существуют обязательные аудиторские проверки и инициативные. Основания для первого типа проверок перечислены в Федеральном законе от 30.12.2008 № 307-ФЗ («Об аудиторской деятельности»). Например, обязательной аудиторской проверке подвергается организация, если объем ее выручки за предшествовавший отчетному год превышает 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн руб.

Инициативный аудит проводится по желанию самой организации. Как правило, он проводится по окончании года для подтверждения достоверности бухгалтерской отчетности раз в год. Также можно выделить ситуации, когда настоятельно рекомендуется проводить аудит деятельности компании. Например, когда в организации меняется бухгалтер, генеральный директор — должностное лицо, которое отвечает за ведение учета в организации.

Аудит рекомендуется провести, если есть подозрения в хищении и необходимо сформировать претензию к тому, кто потенциально виновен. Аудиторское заключение как раз может являться таким доказательством: из него может вытекать сумма потенциально украденных или потерянных средств. Также результаты проведения аудиторских проверок могут являться доказательствами в судебных спорах для подтверждения своей позиции. Кроме того, аудиторскую проверку проводят в рамках мероприятий по подготовке к налоговой проверке, это позволяет снизить риски налоговых претензий.

На сегодняшний день аудиторская деятельность не лицензируется. Аудиторская компания должна иметь обязательное членство в саморегулируемой организации, полис страхования профессиональной ответственности (чем выше страховая сумма — тем лучше). Желательно также поинтересоваться, из чего формируется цена услуги: сколько дней проводится проверка, сколько на это уходит часов, каков состав рабочей группы, сколько специалистов задействовано, каковы их квалификация и опыт. Можно запросить отзывы заказчиков предыдущих проверок, запросить в саморегулируемой организации справку о проведении внешнего контроля. СРО раз в три года проводит проверку аудиторских компаний на предмет соответствия стандартам качества.

Одна из типовых ошибок, с которыми чаще всего сталкиваются аудиторы, — это непроведение инвентаризации.

Это очень принципиальный момент, потому что в нее включается не только проверка на наличие имущества, но и сверка с контрагентами и с бюджетом. По закону об обязательном учете, организация должна делать инвентаризацию каждый год, но многие об этом забывают. В результате, если инвентаризация не проводилась, аудитор не может выдать положительного заключения и выдает только заключение с оговоркой.

Еще одна ошибка — несвоевременное списание просроченной кредиторской задолженности. Если организация имеет задолженность, по которой истек срок исковой давности, то она должна включить ее в доход и обложить налогом или списать как безнадежную, но часто это забывают сделать. Наконец, «проблемные контрагенты» и отсутствие доказательств соблюдения должной осмотрительности в выборе контрагентов тоже часто приводят к негативным последствиям при проведении аудиторской проверки. Это часто выливается в претензии со стороны налоговых органов в виде получения необоснованной налоговой выгоды.

Обязательный аудит в 2020 году

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

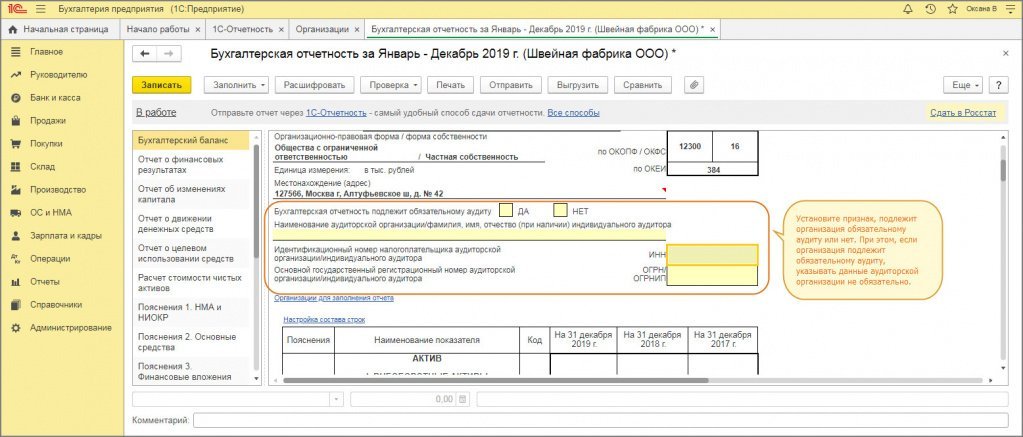

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

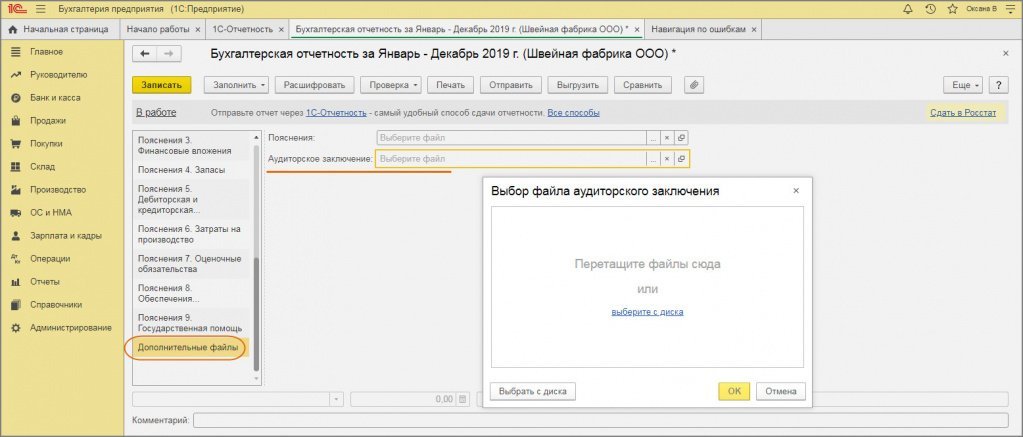

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.