В чем подвох дебетовой карты Тинькофф Блэк?

Сегодня о пластиковых картах Тинькофф слышно отовсюду — из телевизионных роликов, рекламы в интернет-медиа и социальных сетях. Предложение банка выглядит заманчиво: за счет cashback, процентов на остаток и мультивалютности клиентам обещают существенную экономию. Но стоит ли слепо доверять рекламе? В статье ниже команда Mainfin попыталась разобраться, в чем подвох карты Тинькофф Black — одного из самых популярных продуктов банка.

Как работает карта Тинькофф Блэк?

Тинькофф Блэк — дебетовая карта, с которой можно зарабатывать. Основные ее преимущества касаются именно доходности:

Что важно — продуктовая линейка банка развивается. В частности, с февраля 2018 года Тинькофф Блэк стала мультивалютной. Теперь к карте можно привязать счета в 30 мировых валютах.

![]()

Какие подводные камни у карты Тинькофф Блэк?

Перед тем, как оформить карту, стоит учесть: ее доходность ограничена условиями, о которых банк умалчивает в рекламных роликах. Рассмотрим подробнее, что это за нюансы и насколько влияют на привлекательность пластика.

Стоимость обслуживания

Тинькофф Блэк можно считать условно-бесплатной картой. Чтобы не платить за обслуживание, нужно соблюсти одно из трех условий банка:

Если условие не соблюдается, карта становится платной. При этом сумма годового обслуживания — 1 188 рублей, что является не самым привлекательным предложением на рынке.

Начисление cashback

За траты по карте Тинькофф возвращает минимум 1%. Правда, есть исключения — оплата коммунальных услуг, мобильной связи, пополнение электронных кошельков, платежи в онлайн-банке. За эти операции, ощутимые для кошелька каждого клиента, процент не возвращается.

![]()

Также по карте действует повышенный кэшбэк. Раз в квартал держатели выбирают 3 категории, по которым будет начисляться 15% за операцию вместо базового 1%. Но список этих категорий предлагает сам банк, за что Тинькофф активно критикуют. Если верить отзывам, категории повышенного кэшбэка редко совпадают с расходными статьями бюджета (например, «авиабилетами», «транспортом» или «супермаркетами»). В итоге вернуть себе 15% на карту получается редко, а повлиять на это сами клиенты не могут.

Обналичивание карты

Об этом плюсе говорят больше всего — деньги с Тинькофф Блэк можно бесплатно снимать в банкоматах (своих, партнерских и «чужих»). Но, как водится, есть нюансы:

![]()

Также подводные камни имеются у снятия валюты с карты, но об этом подробнее ниже (см. пункт про мультивалютность Тинькофф Блэк).

Проценты на остаток

Преумножить сбережения можно максимум на 7% годовых (на остаток до 300 000 рублей и с подпиской Tinkoff, если сумма больше — процент снижается). Условие начисления — клиент должен тратить по карте минимум 3 000 за расчетный период. Поэтому строго для накопления карта не подойдет: без постоянного использования заработать на Тинькофф Блэк не получится.

В чем подвох мультивалютности?

В 2018 году у карты появилась новая опция — мультивалютность. Теперь кроме рублей к пластику можно привязать счета в других валютах (долларах, евро и др). Всего денежных единиц — 30 на выбор пользователей. Мультивалютность подключается через мобильный или онлайн-банк. Отдельных соглашений с банком заключать не требуется.

Возможный подвох мультивалютной карты Тинькофф Блэк стоит в обналичивании. Сеть банкоматов мала, а устройства, выдающие доллары и евро, — это редкость даже на картах крупных городов. Выбор сужается тем, что не во всяком банкомате есть нужная сумма в валюте (например, от 300$ и выше). В итоге клиентам приходится искать банкоматы-партнеры, которые выдавали бы у.е., или обращаться прямо в кассу партнерских банков.

Также небольшой подвох касается кэшбэка. Проценты вернутся на карту только за операции по рублям, долларам и евро.

Плюсы и минусы дебетовой карты Тинькофф Блэк

Теперь, когда наиболее досадные и раздражающие подвохи Тинькофф Блэк детально рассмотрены, предлагаем резюмировать плюсы и минусы карты в виде сводной таблицы:

Возможность пользоваться картой бесплатно

Стоимость обслуживания в 0 рублей банк выставляет только при соблюдении его условий

Кэшбэк возвращается «живыми» деньгами

Клиенты жалуются, что кэшбэк округляется не всегда в их пользу

Есть категории повышенного кэшбэка и спецпредложения от партнеров банка

Категории повышенного кэшбэка нельзя свободно выбирать

Начисляются проценты на остаток

Начисление % также обставлено условиями. Просто использовать карту как накопительную нельзя

Бесплатное снятие наличных в большинстве банкоматов

Есть верхний и нижний лимит на снятие (как в своих, так и сторонних банкоматах)

К карте можно привязать счета в валюте

Снять деньги в у.е. бывает проблематично

Высокий стандарт клиентского обслуживания

Платное СМС-информирование — 59 рублей в месяц (или 1 доллар/евро)

Удобный мобильный и интернет-банк

Стоит ли оформлять карту Тинькофф Блэк — отзывы

Откровенно негативных отзывов на Tinkoff Black в сети мало. Скорее, клиенты отмечают, что те условия карты, которые заявлены выгодными, на деле приносят ограниченный доход или вовсе оказываются бесполезными. Особенно отмечают:

В остальном в отзывах отмечают сильную сторону Тинькофф Банка — качественную поддержку клиентов через call-центр, чаты и электронную почту, а также удобное приложение для смартфонов и личный кабинет.

Почему я не рекомендую связываться с Тинькофф Банком: 8 причин

Какое-то время мне довелось поработать сотрудником Тинькофф Банка. Кто является его клиентом, знает, что «Тинькофф» работает только в режиме дистанционного обслуживания. То есть люди не могут прийти в отделение банка, все вопросы уточняются только по телефону или Интернету.

Никаких конфиденциальных данных я разглашать не буду. Но чтобы уберечь людей от возможных ошибок, считаю своим долгом в общих чертах предупредить о неприятностях, с которыми могут столкнуться потенциальные клиенты этого крайне интересного банка.

Что не так с Тинькофф Банком

Проанализировав схему работы банка с юридической точки зрения, я сделала вывод, что «Тинькофф» не просто имеет мелкие прегрешения и недочеты. Это банк, который вообще не имеет понятия о том, что находится на территории РФ и обязан соблюдать ее законы.

Даже самые платежеспособные клиенты, исправно осуществляющие платежи, имеют все шансы накопить просроченную задолженность и попасть в такую долговую яму, из которой нельзя будет выбраться.

Почему не следует заключать договор с Тинькофф Банком

Избегать правовых отношений с банком разумно не только для того, чтобы не столкнуться с юридическими проблемами. Банковское обслуживание также оставляет желать лучшего и является крайне небезопасным. Как минимум, существует восемь причин обходить его стороной:

1. 50% сотрудников некомпетентны в силу того, что в банке постоянно обновляются кадры (долго там обычно не задерживаются). Как только кандидат успешно прошел недельное обучение, ему уже предоставляют рабочее место и поручают обзванивать клиентов. По сути, они знают столько же, сколько и люди, не работающие в банке. В лучшем случае на ваш вопрос они не будут знать ответа, а в худшем дадут неправильный ответ и некорректно проконсультируют. Что ощутимо отразится в начислении вам штрафных санкций.

2. Любые предлагаемые вам отсрочки платежа или программы реструктуризации долга могут просто не оформиться из-за технических неполадок. Сервис, через который осуществляются звонки, часто зависает. Сотрудники перезагружают его (не предупреждая о неуспешной операции клиента), а вы даже не догадаетесь, почему вас оштрафовали.

3. Сотрудникам недостаточно обзванивать самого клиента. Они также будут настойчиво звонить его родственникам, друзьям, знакомым, которые не видели его 10 лет, и даже вообще незнакомым людям. Почему они так упорно этим занимаются – смотрите пункт №8.

4. Форма договора с клиентом не соответствует предусмотренной законодательством РФ. Договор с этим банком состоит из трех частей, включая заявление-анкету и условия комплексного банковского обслуживания. Это в корне противоречит главе 27 ГК РФ.

5. Вы никогда не дозвонитесь по телефону горячей линии, особенно сейчас, в условиях пандемии. Других вариантов связаться с банком у вас нет. Даже Бог покажется более реальным в этом плане.

6. Если у клиента в настоящий момент есть денежные средства, чтобы заплатить, его настойчиво уговаривают осуществить перевод платежа прямо во время разговора. Для этого потребуются данные карты, в том числе номер и CVC-код.

Даже если вам повезет и оператор, которому вы сообщаете эту информацию, действительно является сотрудником Тинькофф, не забывайте о том, что вы уже поставили под угрозу свою платежную карту. Такие данные по телефону не передаются, особенно сейчас.

7. Формат телефонных звонков в условиях расцвета информационного мошенничества – самый неудачный вариант для общения с банком. Если вспомнить о том, что это единственный способ связи с Тинькофф, возникает вопрос: как в случае необходимости договариваться банком и при этом не стать жертвой мошенников? Ответ: никак.

8. В банке слишком слабо развит юридический отдел. Если он, конечно, есть в наличии. Сотрудник нередко угрожает клиенту передачей дела в суд. Этого никогда не произойдет. В «Тинькофф» мне попадалось много клиентов, находящихся в длительной просрочке. Если другие банки в таких случаях незамедлительно передают ваше дело судебным приставам с целью принудительного взыскания долга, то в этом банке вы можете сколько угодно не выплачивать и быть уверенным, что кроме вас и банка никто об этом не узнает. Почему? По той простой причине, что суд может обратить внимание на доводы должника и внимательно изучить документы, на основании которых банк функционирует. А это было бы для него крайне нежелательно.

Что делать, если я уже являюсь клиентом Тинькофф Банка?

Как можно скорее закрывайте кредит, чтобы больше не иметь никакого отношения к нему.

Если у вас уже возникли серьезные проблемы с задолженностью, не предпринимайте никаких действий, игнорируйте звонки сотрудников. Недавно я писала о мошенничестве во время пандемии. По телефонному разговору вы никогда не отличите, кто вам звонит: сотрудник или мошенник. Разговаривают одинаково. Соблюдайте безопасность и не отвечайте на звонки. В этом случае смотрите пункт №8.

Другая проблема: «Что делать, если я ничего брал в «Тинькофф», но мне постоянно названивают по поводу моего дяди/друга/знакомого?» Отвечайте: «Еще раз позвоните мне – подам на вас жалобу в прокуратуру». Такие ответы отмечаются сотрудниками, и больше вам звонить не будут.

Что в итоге?

Я была крайне поражена, что банк, работая по такой системе, еще имеет лицензию. Было много негативных отзывов о нем: клиенты жаловались на неосмотрительность сотрудников банка и открытую рекламу в каждом разговоре. Но проблема оказалась куда глубже.

Всю информацию сложно уместить в одной статье. Поэтому, если вам это интересно, я постепенно буду раскрывать каждый из пунктов, будем подробно разбирать. Надеюсь, статья оказалась вам полезна! Будьте внимательны при выборе банка и не совершайте ошибок.

Подводные камни Тинькофф Платинум

Тинькофф Платинум — одна из самых востребованных карт на финансовом рынке. Во многом это связано с рекламной политикой банка, которая ведется в отношении этого продукта очень активно. На деле же карта Тинькофф Платинум имеет подводные камни, которые часто “всплывают” уже после оформления.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Рассмотрим все подводные камни Тинькофф Платинум. Банк расписывает только преимущества продукта, но есть и некоторые недостатки и важные для держателей моменты, о которых менеджеры часто умалчивают. Подобный анализ популярной кредитки — на Бробанк.ру.

Как банк позиционирует Тинькофф карту Платинум

Банк говорит о ней, как о своем лучшем продукте. Правда, не понятно, для кого именно он лучший: для самого Тинькофф или для заемщика. На деле в линейке банка около 10 кредитных карт, и среди них есть интересные предложения — кобрендовые продукты, созданные совместно с какими-либо партнерами.

При выборе кредитки только лишь Платинум рассматривать не стоит, изучите остальные предложения. Возможно, вам больше подойдет другой вариант, например, кобрендовая карточка, выпущенная совместно с сетью супермаркетов Магнит.

Какие плюсы Тинькофф Платинум указывает банк:

Звучит красиво и привлекательно, но это лишь поверхностные условия. Каждый пункт имеет подводные камни, которые отражены в тарифах. А тарифы, к сожалению, потенциальные заемщики редко когда изучают. Или изучают, не вдаваясь в детали и не дочитывая до конца.

Рассмотрим каждое указанное банком преимущество подобно, укажем подводные камни кредитной карты Тинькофф Платинум по каждому.

Ставка 12%

Потенциальный заемщик видит ставку 12% годовых и думает, что это отличное предложение. Если разобраться, то под ставку 12% выдаются если только ипотечные кредиты или ссуды зарплатным клиентам. А здесь же кредитка, которая выдается без справок и с доставкой на дом, и всего 12% годовых.

Огорчим вас, но эти 12% — это маркетинговый ход для привлечения клиентов. Если заглянуть в тарификацию, то по части ставок там отражается следующая информация:

В тарифах реально фигурирует ставка в 12%, но на деле никому не одобряют такой процент. При подаче заявки ориентируйтесь на верхний предел процента, который как раз-таки реален и объективен для кредитки с такими условиями выдачи.

Наименьший процент Тинькофф назначит постоянным заемщикам, своим вкладчикам, держателям дебетовых карт с нормальным оборотом. Но и то это вряд ли будут 12%.

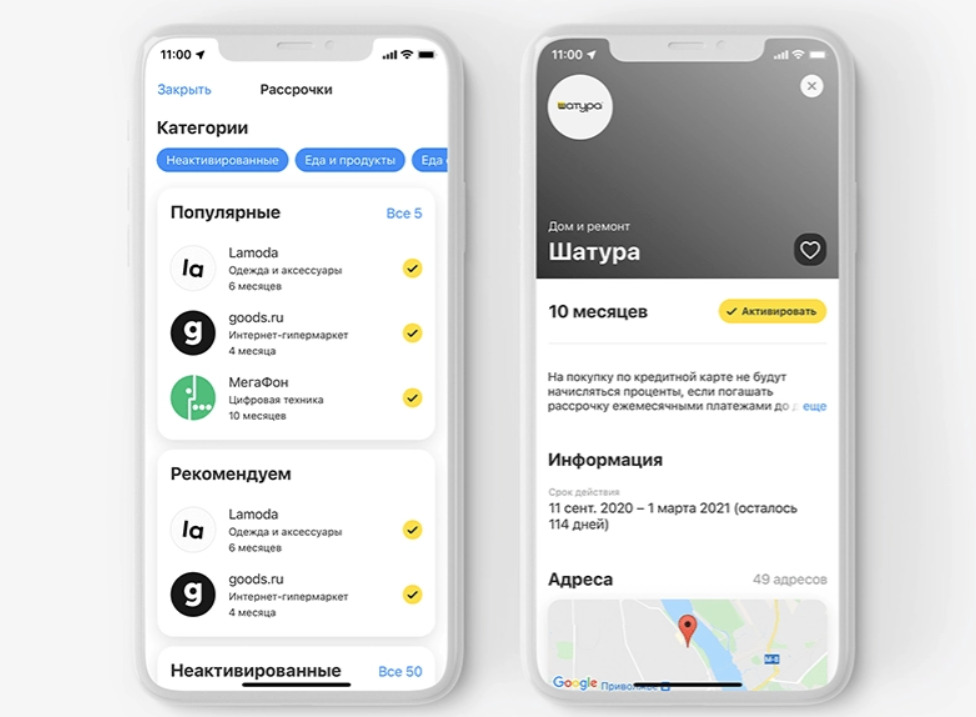

Беспроцентная рассрочка до 12 месяцев

Держатели кредитной карты Платинум действительно могут покупать товары в рассрочку. В течение нескольких дней после активации кредитки (до 7 дней) в онлайн-банке Тинькофф появятся партнеры банка, у которых можно совершать покупки в рассрочку. Подробный материал об этом — Тинькофф рассрочка.

И это действительно выгодное предложение. Можно покупать технику, одежду и другие товары, не переплачивая проценты. Причем можно брать несколько рассрочек одновременно в рамках предоставленной кредитной линии.

Подводные камни:

Если заемщик проморгал и не активировал покупку предварительно, можно сделать это после. Но при условии, что платеж еще не проведен, а он проводится в срок до 3 дней. Если время упущено, проценты платить придется.

Кредитная линия до 700000 рублей

В чем подвох Тинькофф Платинум по части кредитного лимита? Вроде как в тарифах так и указано — до 700000 рублей. Но подвох кроется в предлоге “ДО”. На деле никому не одобряют столько большой лимит. Это просто цифра, указывающая предельные возможности программы, а не то, каким лимитом реально будет обладать продукт.

Многие заемщики удивляются, что приходит одобрение буквально на 50000-60000, если не меньше. Как так, ведь черным по белому написано — до 700000! А дело в том, что банк устанавливает линию ссуды на свое усмотрение. И новому клиенту приличный лимит никогда не одобрят.

Начальный лимит по Тинькофф Платинум будет небольшим, но с возможностью увеличения на усмотрение банка. Если клиент активный и благонадежный, постепенно линия будет увеличиваться.

Льготный период до 55 дней

Это реальная возможность пользоваться деньгами банка и не платить проценты. Главное — пользоваться опцией правильно и изучить ее подводные камни. Многие понимают его схему неверно и в итоге удивляются начисленным процентам.

Важные моменты:

Операции по оплате налогов, штрафов и коммунальных услуг тоже не попадают под действие льготного периода.

Удобное пополнение и снятие

Снятие наличных — крайне невыгодная процедура для держателей кредитной карты Тинькофф Платинум. Да, обналичивать кредитный счет можно в любых банкоматах, но есть важные моменты, которые тоже можно назвать подводными камнями:

А вот пополнять кредитку действительно удобно. Кроме собственной сети банкоматов у банка есть огромное количество партнеров. В итоге точки пополнения есть чуть ли не в каждом квартале.

Срочная выдача и доставка на следующий день

Это тоже не совсем верная информация. Заемщик планирует получить кредитку уже завтра, а на деле все затягивается, получение может случиться только на 4-5 день или даже позже.

После подачи заявки клиенту нужно ждать звонка представителя банка. Не факт, что он случится сразу после подачи обращения. Кроме того, менеджер может попросить предоставить дополнительную информацию, например, указать номер СНИЛС или телефон начальника. И эта информация не всегда может здесь и сейчас оказаться под рукой.

А после банк начнет рассмотрение, которое не всегда бывает срочным. Лучше сразу ориентироваться на срок оформления в 2 дня. Но и с доставкой не все гладко. В рекламном описании Тинькофф обещает привезти карточку за 1 день, на деле же в условиях прописано 1-7 дней.

Так что, у кредитной карты Тинькофф Платинум достаточно подводных камней, которые часто выявляются уже после подачи заявки и получения карточки на руки. Поэтому лучше заранее изучить, в чем подвох, почитать отзывы и саму тарификацию продукта.

Карта Tinkoff Black – в чем подвох?

«Тинькофф Банк» позиционирует свою дебетовую карту Tinkoff Black как «лучшую» карту-копилку на рынке. Действительно, у продукта «Тинькофф» есть и кэшбэк до 30%, и до 10% на остаток по счету. Дополнительно банк предлагает бесплатное обслуживание и денежные переводы. Но все ли так хорошо с условиями по карте на самом деле? Сейчас мы расскажем.

30 тысяч за бесплатное обслуживание

Обслуживание карты без оплаты доступно только с одновременно действующим вкладом или кредитом на сумму не менее 50 тысяч рублей. Альтернативный вариант – постоянный остаток на карте в размере 30 тысяч рублей. В противном случае, «Тинькофф» будет ежемесячно списывать с вашего счета по 99 рублей, или 1188 рублей в год (для сравнения, годовое обслуживание классической дебетовой карты в Сбербанке обходится в 750 рублей).

Комиссии за снятие и пополнение

Обналичить «пластик» предлагается следующими способами:

Как ни странно, однако по дебетовой карте, которая призвана упростить доступ к личным средствам, существуют лимиты на снятие и пополнение.

Так, с карты нельзя снимать менее 3 тысяч и более 150 тысяч рублей, иначе «Тинькофф» грозится комиссией в 2% (не менее 90 рублей) от суммы снятия. При этом снимать деньги можно в любом банкомате.

Порог на пополнение карты – 150 тысяч рублей в месяц. Превышение указанной суммы обойдется комиссией на 2%.

Бесплатные переводы с ограничениями

Переводы без комиссии на карты других банков доступны только в рамках сервисов «Тинькофф». При этом лимит переводов в месяц для держателей Tinkoff Blcack ограничен 20 тысячами рублей. На большую сумму начинает действовать комиссия – 1,5% от превышения, но не меньше 30 рублей.

По словам держателей карты, это ограничение распространяется только на переводы по номеру карты. Если делать перевод по реквизитам, то лимит возрастает до 800 тысяч в день.

Кроме того, аналогичные переводы в евро и долларах недоступны.

Итак, положить/перевести деньги на «пластик» можно:

В то же время клиентам банка доступны переводы по номеру телефона через Систему быстрых платежей ЦБ и экосистему мгновенных переводов Сбербанка. В СБП участвуют Газпромбанк, ВТБ, Альфа-банк, Промсвязьбанк, банк «АК Барс», Райффайзенбанк, Киви банк, СКБ-банк, Росбанк и Совкомбанк. К системе Сбербанка, помимо «Тинькоффа», подключен только Совкомбанк.

Однако на эти транзакции также распространяется ограничение в 20 тысяч рублей.

Проценты на остаток обязывают к расходам

Обещанные банком от 3,5% годовых на остаток по счету начисляются ежемесячно в день выписки. Однако для их получения сумма покупок по карте в месяц должна быть не менее 3 тысяч.

Также есть дополнительное условие: величина остатка на карте не может быть меньше 100 и больше 300 тысяч рублей. 10% будут начислять до конца года тем, кто пригласит друга, и остаток в таком случае должен быть до 300 тысяч рублей.

Кэшбэк в сторону уменьшения

«Тинькофф» обещает кэшбэк в виде ежемесячного возврата части денег с покупок обратно на картсчет. Банк предлагает 1% кэшбэка за любые покупки, 15% – за покупки в трех выбранных категориях, которые можно выбирать каждые 3 месяца, и до 30% с покупок у партнеров банка. Однако, как указано в программе лояльности карты, максимально возможная сумма бонусов в месяц может быть не более 3 тысяч рублей.

Многие клиенты жалуются, что на выбор кэшбэка зачастую банк предлагает малоинтересные категории. Намного выше вероятность встретить ремонт авто, транспорт и цветы, чем АЗС или супермаркеты.

Кроме того, «Тинькофф» округляет кэшбэк в сторону уменьшения. К примеру, за покупку на сумму 201 рубль вы получите 2 рубля кэшбэка, а за 199 рублей — всего лишь 1 рубль.

Несмотря на все вышеназванные недостатки, Tinkoff Black остается одной из наиболее привлекательных дебетовых карт на российском банковском рынке. Но, к сожалению, завышенные ожидания по этому продукту смогут реализовать только обладатели завышенных финансовых возможностей.

Дебетовая карта Тинькофф Блэк — условия оформления

Как известно, в своем развитии Tinkoff Bank делает ставку на технологичность. Это находит отражение в принципах и стандартах обслуживания. Так, решив оформить банковскую карту или совершить по ней операцию, клиент не рискует потратить время на визит в банк или простаивание в очереди. Все услуги Тинькофф Банк предоставляет дистанционно, а банковскую карту в нем нужно заказать онлайн, пройдя на официальный сайт учреждения. У желающего оформить дебетовый пластик запросят следующую информацию:

После заполнения онлайн-форм, на ваше мобильное устройство придет сообщение с одноразовым кодом — его нужно будет ввести в специальное поле, после чего ваш случай поступит на рассмотрение в банк. Если по нему будет принято положительное решение, специалист учреждения свяжется с вами и попросит выбрать время доставки «пластика». Напомним, что выпуск карты осуществляется бесплатно.

Главное преимущество карты Tinkoff Black — ее мультифункциональность:

Выходит, что дебетовая карточка Tinkoff Black — один из лучших продуктов на рынке.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Отзывы о дебетовых картах Тинькофф Банка

Мы смотрим заявку комплексно и наше решение зависит от многочисленных факторов. Действительно, что результат по кредитной карте может измениться на любом этапе. Мы вернемся к вам с подробностями совсем скоро.

Мы обязательно все проверим и вернемся к вам с подробными комментариями.

Мы узнаем, что произошло насчет пополнения в банкомате и вернемся к вам.

Обычно мы начисляем кэшбэк правильно и своевременно. Мы обязательно все проверим и вернемся к вам с подробностями.

Мы обязательно разберемся откуда на карте деньги, а также почему переносили встречи. Вернемся с подробным ответом на отзыв.

Мы не приходим к таким выводам безосновательно. Обязательно проверим с чем это связано и все ли было правильно сделано, и вернемся с обновленным ответом.

Обычно такие платежи проходят быстро. Странно, что ваш задержался. Обязательно все проверим и вернемся с обновленным ответом.

Бывает такое, что мы получаем много обращений на линию поддержки, в таких случаях возможны ответы с задержкой. Мы все проверим и вернемся с обновленным ответом.

Мы всегда стараемся делать так, чтобы у вас была возможность пользоваться картой без перерыва, даже при ее перевыпуске. Проверим, что в этой ситуации пошло не так и обновим ответ на отзыв.

P.S. Когда заказывал карту в контактах было только 2-3 друга с картой Тинькофф, а сейчас их больше 30. Поэтому выводы делайте сами

Комиссию списали, потому что операции в других кредитных организациях приравнены к снятию и расходуют лимит на снятие наличных. Приложение стороннего банка не может знать тарифы и условия нашего банка, поэтому комиссия не отображалась. Вернуть ее в полном размере мы не можем, только частично. Дополнительно связались с вами и все рассказали.

Мы очень серьезно относимся к безопасности внутри банка, направляем все силы на противодействие мошенникам. Ваш кейс разберем отдельно и обязательно прокомментируем здесь детально.

Являюсь клиентом Тинькофф около 5 лет, всегда пользовался как единственным банком. Когда встал вопросы о выборе работе, также пошёл в любимый Тинькофф банк. Всегда всё устраивало, пользовался почти всеми продуктами: дебетовой картой, кредитной, сим картой, инвестициями и прочими сопутствующими продуктами. Одним словом, был просто в восторге. Позже стал премиум клиентом и оформил Тинькофф металл, тогда меня банк порадовал ещё больше. Но в определённый момент всё пошло просто на дно.

Из-за специфики моей деятельности мне начали приходить запросы о происхождении средств по 115 ФЗ, что само по себе абсолютно адекватно. Я всегда предоставлял все документы и разъяснение. И всё было окей, чему свидетельство то, что три запроса за полгода (это очень много) я проходил всегда успешно. Но в ноябре в очередной раз пришёл подобный запрос. В целом, я подготовил полный пакет, больше документов и разъяснений предоставить было просто невозможно. В итоге, мне ограничили действие счёта. Я был мягко говоря в недоумении)) Три раза за полгода я прошел с теми же доками и всё окей, а тут нет. Но это было только начало.

В моей ситуации обидно, что мои средства были полностью легальными и белыми, а разъяснения кристально чистыми. Даже после пересмотра документов мне отказали, причём ПРОВЕРЯЮЩИЙ СКАЗАЛ, ЧТО ВСЁ В ПОРЯДКЕ, но ему не позволила принять положительное решение инстанция выше. Я продолжил общаться с банком, пытался вывести часть заёмных денег человеку, у которого их брал и предоставлял расписку, однако мои обращения просто перестают регистрировать, рассматривают по несколько дней, хотя раньше всегда решали вопрос за несколько часов. После мне не отвечают на линии, отвечают по несколько часов в чате, про меня просто забывают, будто меня и не существует. А на минуточку, у меня заморожено 1,5 миллиона, это очень крупная сумма. После такого я просто в недоумении. Как когда-то я считал, лучший банк, которому я отдал много денег, личного времени и сил на работе в Тинькофф, просто вычёркивает меня и пережёвывает. Меня для него больше нет. И вопрос из-за чего?

Этот ответ так и не понятен, так как банк никогда не скажет правды. Запрос мне присылают по 115 ФЗ, а блокируют по 4,5 УКБО))) Потому что по 115 ФЗ у меня всё в идеале. А ещё интересно то, что банк не называет это «блокировкой». Для них это просто «ограничения». Ограничения, которые фактически не позволяют в принципе что-то делать со счётом

Но наш с вами любимый «тинёк» стал большой машиной с невероятным уровнем бюрократизации, где простому человеку не достучаться до большого дяди проверяющего «где-то там» в верхней инстанции. И их даже не волнует, что тот дядя в вопросе то совсем не компетентен, он просто имеет право блокировать людей, как ему захочется. А чего ему боятся то? Всё равно люди не дозвонятся и не допишутся) Только вот отзывы на банках ру и остаётся писать.

Как заключение, я крайне разочарован и воспринимаю это как предательство своего старого клиента и верного сотрудника. Изначально хотел подать в суд, а теперь думаю над тем, что нужен ли мне банк, который готов так подло просто вычеркнуть меня, даже не осознавая, сколько вся их экосистема значит в жизни человека. Надеюсь, что в их системе остался хоть один здравомыслящий человек, который готов повлиять на решение этого «механического робота» и он прочитает мой отзыв. Всем спасибо, всего хорошего.

Мы установили, что некоторые операции по вашему счету попадают под критерии, которые описали в «Методических рекомендациях о повышении внимания кредитных организаций к отдельным операциям клиентов – физических лиц от 06.09.2021 № 16-МР». Обращать внимание на рекомендации Центрального Банка нас обязывает 115-ФЗ.

Чтобы разобраться в ситуации, мы запросили у вас подтверждающие документы. По итогам расследования мы ограничили вам дистанционное обслуживание. Решение окончательное, пересмотреть его не можем.