Куда лучше направить накопительную часть пенсии — в НПФ или в ПФР

На фоне регулярных и постоянных изменений пенсионного законодательства, а также, в целом, довольно низкого уровня жизни нынешних пенсионеров многие работающие гражданине, в том числе и из числа молодежи, задумываются о том, как увеличить свою пенсию в будущем.

Для этого существует ряд механизмов, обеспечивающих формирование пенсионных накоплений. Кроме прочего, в их числе следует отметить так называемую накопительную часть пенсии. Она формируется по особым правилам, об особенностях которых и пойдет речь в статье далее.

Бесплатно по России

Принцип формирования пенсии

В 2002 году в Российской Федерации была проведена масштабная реформа, которая определила переход системы пенсионного обеспечения на страховые принципы. В соответствии с законодательством каждый гражданин обязан быть зарегистрирован в системе обязательного пенсионного страхования.

При осуществлении трудовой деятельности за него в Пенсионный фонд России на цели, предусмотренные ОПС, вносятся денежные средства в размере, составляющем 22% от его заработной платы. Это так называемые страховые взносы. Обязанность по их отчислению в ПФР лежит на работодателе.

Денежные средства, перечисленные в качестве взносов, конвертируются в пенсионные баллы, которые составляют индивидуальный пенсионный коэффициент (ИПК). Именно данный параметр и характеризует объем пенсионных прав гражданина.

Однако, кроме пенсии страховой, существует еще и накопительная. Она формируется за счет все тех же взносов. При этом на накопительную часть пенсии направляются денежные средства в размере 6%, в то время как на страховую уже 16%. В целом, граждане, за небольшим исключением, сами выбирают то, формировать им накопительную часть пенсионных выплат или нет.

С 2014 года Правительство РФ ввело мораторий на отчисления в счет накопительной части. Иными словами, все взносы направляются только на формирование страховой пенсии. На сегодняшний день известно, что мораторий продлится до 2021 года включительно.

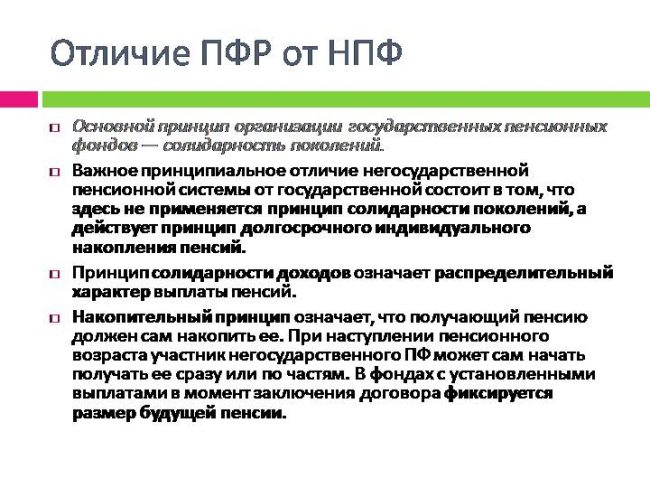

В целях, предусмотренных системой ОПС, граждане вправе самостоятельно определять, где они будут формировать свою накопительную пенсию – в государственном пенсионном фонде (ПФР) или в негосударственном (НПФ).

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как сделать правильный выбор

Выбирая то, какой организации доверить формирование своего будущего пенсионного обеспечения, гражданин должен учитывать:

Каждый гражданин желает иметь достойное пенсионное обеспечение в старости. Система накопительных пенсий отчасти способна воплотить данное стремление в жизнь. При этом гражданин вправе сам выбрать, какой организации он доверяет формирование своей будущей пенсии – государственному ПФР или частному фонду.

Полезное видео

Может быть стоит обратить внимание на инвестиции, а не надеяться на формирование государственной пенсии или накоплениями в НПФ? Подробнее в видео:

Какой НПФ лучше всего подойдет для вашей пенсии?

Негосударственные пенсионные фонды уже собрали 4,5 трлн рублей. В основном это накопительная часть госпенсии, но есть и добровольные планы. Как выглядит идеальный НПФ?

К середине нынешнего года на пенсионном рынке работал 41 НПФ. «Остались только сильные НПФ, доказавшие свою финансовую устойчивость и надежность многолетней работой», — утверждают в Национальной ассоциации негосударственных пенсионных фондов (НАПФ). Значит, фатально ошибиться с выбором фонда для перевода накоплений или открытия пенсионного плана вроде бы невозможно. Другой вопрос — как выбрать НПФ, который обеспечит и надежность, и высокую доходность сбережениям в будущем?

У НПФ должна быть лицензия и госгарантии

Первое, что должно быть у НПФ, — это лицензия, которая дает ему право работать с пенсионными деньгами. Лицензию можно увидеть на сайте НПФ или в реестре Банка России.

Фонд должен быть участником системы гарантирования прав застрахованных, о чем можно узнать из реестра Агентства по страхованию вкладов (АСВ).

На накопительном этапе (период до назначения пенсии) под гарантии попадают остатки на счетах граждан, кроме незафиксированного инвестдохода (его фиксируют каждые пять лет). Если фиксинг пройден, инвестдоход включается в общую сумму накоплений. На этапе назначения выплат гарантируется вся сумма остатков на счете застрахованного.

«Важно, чтобы фонд был надежным и просуществовал до окончания вашей пенсии, успев вам все выплатить, потому что в случае отзыва лицензии у НПФ при переводе накопительной части пенсии государство гарантирует лишь сумму переведенных в фонд пенсионных накоплений, а инвестдоход, заработанный фондом, не гарантируется АСВ в рамках госгарантирования пенсии», — говорит независимый финансовый советник Наталья Смирнова.

Из чего складывается надежность

Надежность, по мнению Смирновой, складывается из нескольких критериев.

— Срок работы НПФ — в идеале от десяти лет. Особенно полезно посмотреть, как фонд вел себя в сравнении с другими НПФ в самые худшие годы (например, в 2008 и 2018 годах), а также в лучшие (в 2020-м), оценив, насколько управляющие компании фонда грамотно строят стратегию. Если худшие и лучшие годы в последние пять лет не попадают, то их следует дополнительно посмотреть.

— Фонд должен быть крупным по активам. «Важно выбирать крупные НПФ, в идеале — входящие в группы системной значимости для РФ, например «Сбер», ВТБ, «Газпром» и так далее, — объясняет она. — У таких НПФ априори наивысшая надежность. Но можно перепроверить рейтинг в агентстве «Эксперт РА».

— Рейтинг должен говорить о максимальной надежности. «Помните: в НПФ ваша будущая пенсия, абы кому ее лучше не доверять, — продолжает финансовый советник. — Хотя топ-5 фондов по активам и так имеют максимальный рейтинг».

Рейтинг надежности показывает, насколько фонд способен выполнять свои обязательства и противостоять рискам. А как понять, какой фонд самый крупный? Для этого существуют рэнкинги, то есть списки фондов, отсортированные по разным показателям.

О чем может рассказать рэнкинг?

Рэнкинги бывают разные. Например, рэнкинг по объему пенсионных накоплений расскажет, кто получил от граждан больше накопительной пенсии, что говорит о доверии к ним населения. Рэнкинг доходности НПФ покажет, кто больше всего заработал прибыли, управляя пенсионными накоплениями своих клиентов.

«Простому человеку сложно самостоятельно разобраться в показателях деятельности НПФ, тем более проанализировать отчетность, — говорит директор по страховым и инвестиционным рейтингам «Эксперт РА» Екатерина Зуйкова. — Он может оценить лишь сервисную составляющую у НПФ, например наличие дистанционных сервисов, удобство сайта и личного кабинета НПФ. Но поскольку наиболее существенный критерий выбора НПФ — его надежность, оценить ее лучше всего по уровню рейтинга фонда, который присвоен аккредитованным рейтинговым агентством».

Агентство оценивает НПФ комплексно: бухгалтерскую и специализированную отчетности фонда, информацию об акционерах и их репутацию, внутренние документы, определяющие корпоративное управление и риск-менеджмент, качество инфраструктуры, величину активов, число клиентов, а также показатели доходности.

Наивысший уровень надежности имеют фонды с рейтингом «ruAAA». По версии «Эксперт РА» их имеют НПФ СберБанка, «Газфонд», «ВТБ Пенсионный фонд», «Газфонд пенсионные накопления», «Эволюция» и «Открытие».

«Рейтинг ниже «ruА-» говорит о том, что фонд не слишком крупный, так что есть шанс, что он может не дотянуть до вашей пенсии», — говорит Наталья Смирнова. Хотя, по словам директора методологического департамента НРА Юрия Ногина, выбор НПФ с невысоким рейтингом тоже возможен, если, например, это региональный фонд, инвестирующий средства по территориальному признаку, где проживает застрахованный человек, или иной специфический момент, который важен для клиента и который раскрывается в пресс-релизе по рейтингу НПФ.

Доходность познается в сравнении

Для большинства из нас этот показатель самый весомый, ведь мы хотим, чтобы вложения максимально увеличились. «Гнаться за высокой доходностью, не учитывая надежность фонда, опасно, — предупреждает Смирнова. — Высокую доходность можно найти в других инструментах (например, брокерский счет с акциями)». Поэтому высокая доходность должна идти «в комплекте» с надежностью НПФ.

По итогам прошлого года, по информации Банка России, НПФ заработали в среднем 7,2% годовых для пенсионных накоплений, но на счета клиенты получили в среднем 5,2% годовых после вычета комиссий НПФ, их управляющим компаниям и депозитариям. Это ниже, чем в 2019 году, но выше инфляции, которая по итогам года была 4,9%.

Но доходность — штука изменчивая. Одного года для ее оценки мало. «Доходность фондов лучше всего оценивать на горизонте не менее трех лет, — считает Екатерина Зуйкова. — Показатели накопленной доходности за длительный период позволяют лучше оценить результаты работы фонда и его долгосрочную эффективность». Согласен с ней и Юрий Ногин. «Обычно в короткий срок могут попасть и годы падения фондовых индексов, и годы взлета, — объясняет он. — Но излишне длинный срок тоже не подходит: он может давать «ложные» выбросы, особенно когда портфель пенсионных накоплений или резервов существенно изменился».

По мнению Смирновой, оптимальный период для анализа доходности — пять лет. «НПФ — это всегда долгосрочная история (даже при переводе туда накопительной части пенсии в НПФ надо находиться от пяти лет, чтобы не потерять инвестдоход при переводе в другой НПФ или в ПФР), так что я бы советовала смотреть на результаты лет за пять», — говорит она.

Изучив доходность на горизонте 3—5 лет у выбранного вами НПФ, стоит сравнить ее с показателями у фондов-конкурентов и расширенным портфелем «ВЭБ.РФ», где аккумулируется значительная часть пенсионных накоплений, рекомендует Юрий Ногин.

Например, вы собираетесь открыть индивидуальный пенсионный план в крупнейшем НПФ СберБанка. В прошлом году он получил доходность по программам негосударственного пенсионного обеспечения в размере 6,01%, в 2019-м — 9,64%, в 2018-м — 4,88%. Для сравнения: ВЭБ в 2020 году имел доходность 6,87%, в 2019-м — 8,7%, в 2018-м — 6,07%. То есть в среднем за три года доходность у ВЭБа получилась 7,21%, а у «Сбера» — 6,84%.

Что дальше?

«Процесс консолидации продолжается, надежность НПФ растет при уменьшении конкуренции, — говорит Юрий Ногин. — Триггеров перелома у этого процесса пока не наблюдается. Доходности на конец 2021 года будут невысокими. ЦБ повысил ключевую ставку, и это негативно сказалось на доходности по ОФЗ — государственных облигаций, в которых НПФ должны хранить большую часть сбережений для успешного прохождения обязательного стресс-теста».

По мнению Екатерины Зуйковой, объединение фондов позволяет также сократить издержки, что положительно влияет на их надежность. На устойчивости фондов, по ее словам, также сказывается то, что они входят в крупные финансово-промышленные группы.

«Риски пенсионной отрасли, которые могут повлиять на надежность отдельных фондов в будущем, связаны с низкой динамикой прироста пенсионных средств: рынок обязательного пенсионного страхования «заморожен», сегмент негосударственного пенсионного обеспечения также стагнирует», — поясняет Зуйкова. При этом растут пенсионные выплаты, связанные с достижением пенсионного возраста все большего числа клиентов. Так что будущее пенсионной отрасли во многом зависит от грядущих пенсионных реформ, в том числе развития добровольных пенсионных продуктов.

Выводы

Выбирая НПФ, убедитесь в следующем:

— у фонда есть лицензия;

— накопления застрахованы в системе госгарантий;

— рейтинги не ниже «ruAA»;

— доходность обгоняет инфляцию;

— у НПФ многолетняя история работы на рынке;

— удобный клиентский сервис и на сайте НПФ представлена вся необходимая информация.

А вы в каком НПФ держите будущую пенсию и почему?

Что выбрать — НПФ или ПФР

Чиновники регулярно принимают изменения в пенсионном законодательстве, что приводит к волнениям среди граждан. Даже молодые люди начинают задумываться о будущей пенсии и способах ее увеличения.

Для этого предлагается возможность хранить накопительную часть не в ПФ, а на счетах различных НПФ, предлагающих выгодное инвестирование и высокую доходность. Но перед переводом средств рекомендуется оценить преимущества и недостатки каждого способа.

В статье попытаемся разобраться, что выбрать НПФ или ПФР.

Что лучше государственный или негосударственный фонд

Сказать точно, где более выгодно и безопасно хранить пенсионные накопления, просто невозможно. Это обусловлено тем, что каждый способ обладает как положительными, так и отрицательными характеристиками.

Многие граждане предпочитают доверять только государственным инстанциям, но они предлагают низкую доходность, а также всегда существует вероятность внесения существенных корректировок в законодательство, которые приведут к потере сбережений.

Плюсы и минусы частных организаций

Перевод пенсионных накоплений на счет негосударственного фонда может выполняться в любой момент времени. Для этого заключается договор с выбранной организацией, обладающей лицензией на ведение деятельности. Деньги, полученные сотрудниками негосударственного фонда, направляются в разные инвестиционные проекты для увеличения дохода. После выхода клиента на пенсию назначается ежемесячная выплата, которая зависит от условий договора и полученной прибыли.

К преимуществам перевода денег в НПФ относится:

Но выбор негосударственных учреждений обладает и некоторыми недостатками:

От грамотности распределения средств инвесторами зависит выгода клиента. Поэтому перед переводом накоплений в какой-либо фонд оценивается рейтинг, доходность деятельности и отзывы от вкладчиков.

Плюсы и минусы ПФ

Многие граждане предпочитают лучше состоять в государственном пенсионном фонде. К преимуществам сотрудничества с государственной организацией относится:

Основное отличие и недостаток ПФ считается низкая доходность, поскольку представители фонда не пользуются удобными, современными и прибыльными способами инвестирования, поэтому накопительная пенсия увеличивается только за счет регулярных отчислений, производимых работодателем.

Как правильно выбрать фонд

Первоначально определяется, будут ли храниться сбережения на счете ПФ или НПФ. Если принимается решение перевести накопления в негосударственную организацию, то важно правильно выбрать фонд, который будет не только выгодным, но и надежным для сотрудничества.

Во время выбора учитываются следующие характеристики:

Только при грамотном выборе управляющей организации обеспечивается формирование достойного пенсионного обеспечения. Гражданин может в любое время изменить НПФ, но желательно выполнять процесс не чаще раз в 5 лет, поскольку иначе теряется инвестиционный доход.

ТОП-10 лучших НПФ

Ежегодно появляется все больше негосударственных фондов, которые пытаются привлечь вкладчиков удобными и выгодными условиями сотрудничества.

Регулярно составляются специальные рейтинги, позволяющие выявить наиболее крупные, надежные и проверенные организации, взаимодействие с которыми позволяет значительно увеличить накопительную пенсию. За 2020 год средняя доходность составляет 5,58% по пенсионным резервам, а доход от инвестирования находится в пределах 4,33%.

К самым доходным и проверенным НПФ относятся:

Но во время выбора негосударственного фонда учитывается не только доходность, но и другие характеристики сотрудничества. Рейтинги формируются на основании сведений, которые открыто публикуются на сайте ЦБ. Практика показывает, что даже у самых крупных и надежных организаций может быть отозвана лицензия, что приведет к потере дохода вкладчиков.

Заключение

Каждый россиянин самостоятельно решает, в каком фонде будут храниться его пенсионные накопления. Для этого можно выбрать не только государственную организацию, но и НПФ.

Существует много негосударственных учреждений, предлагающих высокую доходность и другие выгодные условия для вкладчиков. Рекомендуется перед переводом средств оценить разные характеристики сотрудничества, а также изучить рейтинг, составленный экспертными агентствами.

ПФР или НПФ: в чем разница, плюсы и минусы

Всем жителям России уже почти два десятка лет предоставлен выбор, где формировать накопительную пенсию – в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ). Если деньги в ПФР, то ими управляет ВЭБ.РФ или частные управляющие компании, с которыми заключил договор Пенсионный фонд России. А инвестированием средств, размещенных в НПФ, занимаются те частные управляющие компании, с которыми заключил договор НПФ. Для того чтобы выбрать, кому доверить свои накопления, нужно взвесить все плюсы и минусы каждого типа организации.

Как формируются пенсионные накопления?

Наша пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии – 16% от дохода сотрудников – работодатель в обязательном порядке перечислял в ПФР на выплату пенсий нынешним пенсионерам, а еще 6% перечислял на личный счет работника в ПФР, или НПФ. Эти деньги (6%) до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. На отчисления в накопительную часть пенсии действует мораторий с 2014 по 2021 год, в этот период все 22% отчислений идут на страховую пенсию.

Куда вкладывают деньги управляющие компании ПФР и НПФ?

Накопительная пенсия россиян может храниться как в ПФР, так и в НПФ. Основная задача страховщиков – сберечь накопления и обеспечить их доходность на уровне не ниже инфляции (как минимум). Сверхзадача – обеспечить серьезную прибавку к будущей пенсии за счет высокого дохода от инвестирования. Для этого управляющие компании ПФР и НПФ инвестируют сбережения в различные финансовые инструменты: облигации, государственные ценные бумаги, депозиты и так далее. Важно: сами фонды в настоящий момент не инвестируют пенсионные накопления. Эту работу по договору с ними ведут управляющие компании. Это называется «доверительное управление».

«Стиль» инвестирования – одно из главных отличий государственного пенсионного фонда от частного. По умолчанию ПФР передает средства в управление государственной управляющей компании (ГУК) ВЭБ.РФ. ГУК ВЭБ.РФ придерживается консервативной инвестиционной политики, инвестируя только в депозиты, облигации и госбумаги. Возможности НПФ в целом шире: они имеют право до 10% от средств вкладывать в высокорискованные активы (например, акции). Такие инвестиции сулят большую прибыль, но также могут принести и убытки, если, например, котировки акций пойдут вниз. По этой же причине в рейтингах доходности НПФ могут занимать как первые, так и последние места по доходности: многое зависит от того, угадал ли фонд с выбором высокорискованных активов. А ГУК ВЭБ.РФ, несмотря на консервативный характер инвестирования, находится, как правило, среди «крепких середняков»: доходности его портфелей превышают инфляцию и результаты ряда НПФ.

Как защищены средства?

В отличие от частных фондов ни ПФР, ни ГУК ВЭБ.РФ не могут лишиться лицензии или обанкротиться. Однако банкротство или отзыв лицензии у НПФ (такое иногда случается) хоть и неприятны, но некритичны, ведь все накопления в системе обязательного пенсионного страхования (ОПС) гарантированы государством. И если у НПФ отзовут лицензию или он объявит себя банкротом, граждане, которые держали в нем деньги, не лишатся накоплений. Все сбережения застрахованы Агентством по страхованию вкладов (вот тут можно посмотреть список НПФ – участников системы страхования), и в случае проблем у НПФ они будут переведены в ПФР. Однако инвестиционный доход за последние несколько лет при таком сценарии может быть потерян.

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

Важно помнить, что ни один игрок- частный или государственный не может гарантировать доходность будущих периодов. И высокие результаты в прошлом не гарантируют успеха в будущем.

Можно ли вернуться в ПФР?

Если доходность в фонде вас все же не устраивает, можно выбрать новый НПФ или вернуться в ПФР. Причем неограниченное количество раз. Однако при переходе от одного страховщика к другому нужно помнить о «правиле пяти лет»: без потерь перевести деньги можно один раз в пятилетку. В противном случае есть риск остаться без инвестиционного дохода.

Куда переводить накопительную часть пенсии и зачем?

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.